お金

一般的な団信との違いも確認

ファイナンシャルプランナー 加藤 梨里

マネーステップオフィス株式会社代表

ペアローン団信は、夫婦などのペアのうち、どちらかが死亡や所定の高度障害状態などの支払事由に該当した場合、2人分の借入残高がまとめて返済される団体信用生命保険です。ペアローン団信の基本的な仕組みや、メリット・注意点(デメリット)についてわかりやすく解説します。

更新日2026.03.31

掲載日2026.03.31

「ペアローン団信」は、夫婦などのペアで住宅ローンを契約するときに利用できる団体信用生命保険(団信)の一つです。「ペアローン連生団信」、「ペア連生団信」などと呼ばれることもあります。夫婦などのペアのうち、どちらかが死亡や所定の高度障害状態などの支払事由に該当したときには、ペアローン団信によってペア両方の借入残高が返済されます。ペアローン団信の基本的な仕組みや、メリット・注意点(デメリット)について解説します。

住宅ローンに契約するときには、返済期間中に万が一のことがあった場合に備えて、団体信用生命保険(団信)に加入するのが一般的です。このうち、夫婦などのペアで住宅ローンを契約する人に向けた専用の団信が「ペアローン団信」です。ペアローン団信の基本的な仕組みを解説します。

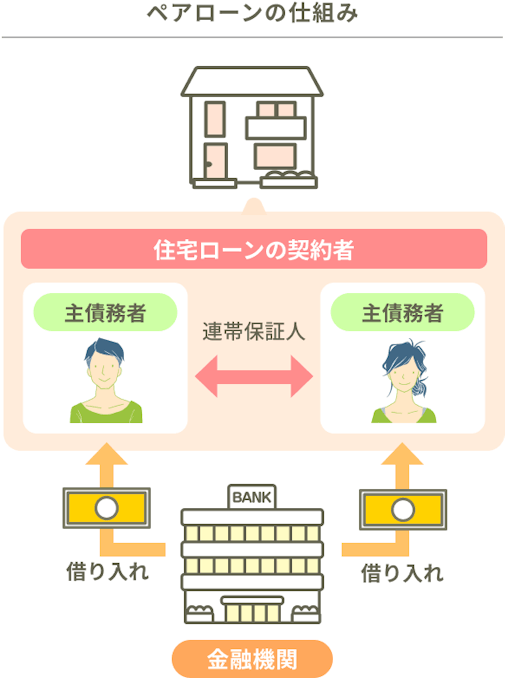

ペアローン団信を利用できるのは、ペアローンで住宅ローンを契約する場合です。

住宅のペアローンとは、夫婦や親子などの2人がそれぞれ主債務者となり、一つの物件の購入資金を同じ金融機関で個別に借り入れる住宅ローンです。通常、2人ともに収入がある場合に利用されます。ペアとなる人それぞれが主債務者として契約し、同時に相手の連帯保証人および担保提供者にもなります。2人各自の収入などをもとに融資を受けるため、各自が借入額に応じて団体信用生命保険(団信)に加入できます。

※本稿では以下、夫婦でペアローンを利用する前提として解説します。

住宅ローンのペアローンとは?収入合算(連帯保証・連帯債務)との違いを解説|ライフネット生命保険

ライフネット生命作成

ペアローンを利用する場合、団信にはどのように加入するのでしょうか。夫婦ともに団信の保障を確保するには、主に次の方法があります。

夫婦それぞれで一般的な団信に加入する

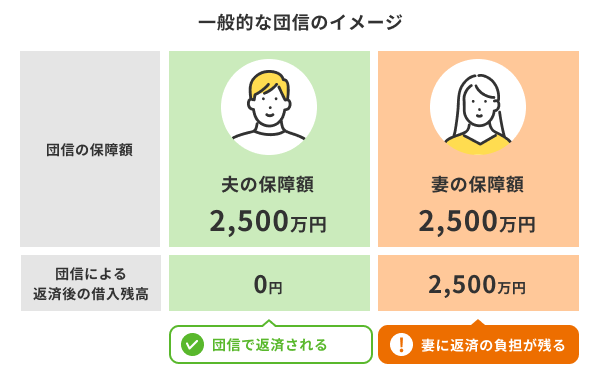

ペアローンを利用する人が団信に加入する場合、通常は夫婦などがそれぞれ自分の借入額に応じて団信に加入します。一般的な団信では、どちらかが死亡や所定の高度障害状態になった場合、その人のローンの借入残高のみが団信で返済されます。例えば夫に万が一のことがあった場合、夫の借入残高分だけが保険金で返済され、妻の借入残高については妻自身が引き続き返済する必要があります。

img

筆者作成

ペアローン団信に加入する

このようなケースで、遺された妻の返済の負担も軽減するために、いくつかの金融機関で取り扱っているのが「ペアローン団信※」です。これはペアローンを利用する夫婦などに向けた専用の団信で、「ペアローン連生団信」、「ペアローン型団信」などとも呼ばれます。夫婦などペアとなる人の借入金額の合計を保険金額とし、どちらか一方が死亡や所定の高度障害状態など支払事由に該当したときに、2人分の借入残高がまとめて保障されます。例えば夫に万が一のことがあった場合には、夫だけでなく妻の借入残高も保険金で返済されます。

img

筆者作成

※ペアローン向けの連生団信は金融機関により「ペアローン連生団信」、「ペアローン型団信」、「ペア連生団信」など名称や商品の詳細が異なりますが、本稿では一般的な概要を「ペアローン団信」と表記して解説します。個別商品の詳細は各金融機関にご確認ください。

※ペアローン団信を扱っている金融機関は、2025年現在は一部に限られます。ペアローン団信の取り扱いがない金融機関では、ペアローンに契約するときにペアローン団信を選択できない場合があります。

※ペアローン団信を利用できるペアは金融機関により、戸籍上の夫婦のほか、親子、事実婚、同性パートナー関係にある人などとされています。詳細は各金融機関にご確認ください。本稿では以下、夫婦でペアローン団信を利用する前提として解説します。

一般的な団信とペアローン団信は、どこが違うのでしょうか?主な違いをまとめてみましょう。

一般的な団信とペアローン団信では、保障額の設定や保障の対象が違います。

夫婦がそれぞれで一般的な団信に加入する場合、夫婦各自の借入額を団信の保障額とします。例えば夫が2,500万円、妻が2,500万円を借り入れる場合、返済当初の団信の保障額もそれぞれ2,500万円になります。このケースで、仮に返済期間中に夫が亡くなったとしましょう。夫婦それぞれが一般的な団信に加入していた場合には、夫の借入残高は団信によって返済されますが、妻の借入残高2,500万円は残ります。妻は、夫が亡くなった後も自身のローン返済を続けていく必要があります。

これに対して、ペアローン団信では、夫婦ペアでの借入金額の合計額が保障額になります。夫が2,500万円、妻が2,500万円を借り入れるペアローンの場合には、ペアローン団信の保障額は5,000万円となります。仮に返済期間中に夫が亡くなった場合には、この保障額によって夫と妻両方の借入残高が返済され、妻に返済の負担が残らない仕組みです。

一般的な団信の保険料は基本的に住宅ローンの金利に含まれており、別途での保険料払込は必要ありません。また、がんや3大疾病などへの保障を特約で付加する場合を除き、通常は住宅ローンの適用金利が追加で上乗せされることもありません。

ペアローン団信の保険料も、基本的には住宅ローンの金利に含まれ、別途で保険料を払い込む必要はありません。ただし、ペアローン団信を利用する場合は、夫婦それぞれの住宅ローンの適用金利に所定の利率が上乗せされるのが一般的です。

団信に申し込むときには、一般的な団信、ペアローン団信ともに被保険者となる人の健康に関する告知が必要です。夫婦で団信に加入するときには、夫婦ともに告知をします。

持病や傷病歴があるなど、健康状態によっては加入できないことがありますが、一般的な団信の場合は、引受条件を緩やかにした「ワイド団信(引受条件緩和型団体信用生命保険)」を選択できる場合もあります。このため、夫婦のどちらかが通常の団信、もう1人がワイド団信を選択することも可能です。

これに対して、ペアローン団信では夫婦ともに所定の健康状態を満たす必要があります。夫婦の両方またはどちらかに持病や傷病歴などがあると、夫婦ともにペアローン団信に加入できないのが基本です。(2025年現在は、ペアローン団信にはワイド団信のように引受基準を緩やかにしたものは提供されていないようです。)

夫婦がそれぞれで一般的な団信に加入する場合には、夫婦で同じプランを選択することもできますし、別のプランを選択することもできます。例えば、夫は一般的な通常の団信、妻はがん団信に加入するようなことも可能です。一方、ペアローン団信は夫婦で同じプランを選択する必要があります。

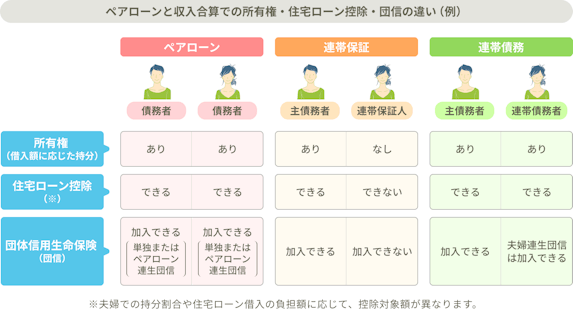

一般的な団信とペアローン団信の主な違い(一例)

一般的な団信 | ペアローン団信 | |

|---|---|---|

保障の対象者(被保険者) | 夫および妻 | 夫婦 |

保障額 | 夫:本人の借入額 | 夫婦2人分の借入額の合計額 |

(支払事由に該当時)借入残高が返済される対象者 | 夫または妻 | 夫婦 |

保険料 | 住宅ローンの金利に含まれる | |

住宅ローン金利の上乗せ | なし | 一般的にあり |

告知 | 夫および妻に必要 | 夫婦に必要 |

プランの選択 | 夫婦それぞれで選択可能 | 夫婦で同じプランを選択する |

※一般的な団信:夫婦がそれぞれ団信に契約した場合、ペアローン団信:夫婦2人でペアローン団信に契約した場合について記載しています。

筆者作成

ペアローン団信には、どのようなメリットがあるのでしょうか?主なメリットを確認してみましょう。

ペアローン団信では、夫婦のどちらかが死亡や所定の高度障害状態などの支払事由に該当した場合、夫婦両方の借入残高がまとめて返済されます。そのため、遺された人が返済を続ける必要がなく、安心してそのまま住宅に住み続けることができます。

ペアローン団信のなかには、死亡や所定の高度障害状態への保障だけでなく、特約としてがんなどへの保障が付いているものもあります。ペアとなる夫婦のどちらかが、所定のがんと診断確定されるなど支払事由に該当した場合※に、2人とも借入残高が返済されます。商品やプランによっては、余命6ヶ月以内と判断された場合や、病気やケガによる入院で就業不能状態が一定期間を超えて継続したときなどに、所定の保障を受けられるペアローン団信もあります。

※借入日から90日経過した日の翌日以降に診断確定された場合など、責任開始までに所定の待ち期間があります。詳細は各金融機関にご確認ください。

ペアローン団信には、先ほどご説明したメリットがある反面、注意したい点もあります。主な注意点(デメリット)を確認しましょう。

ペアローン団信は、ペアローンを契約する夫婦などが2人で加入するものです。夫婦のどちらかのみがペアローン団信に加入することはできません。また、夫婦で同じプランを選ぶ必要があります。

一方、一般的な団信に夫婦それぞれで加入する場合には、夫はがん団信、妻は一般団信のように、夫婦で別のプランを選択することもできます。(ただしこの場合、保障されるのは団信に加入している本人のみです。夫婦のどちらかに万が一のことがあったときには、遺された夫または妻の借入残高はそのまま残ります。)

団信には、金融機関やプランによって加入できる年齢に制限があります。ペアローン団信の場合は、夫婦などペアになる2人とも、借入日などの時点の年齢が加入可能年齢の範囲内である必要があります。

また、団信の加入には健康状態に関する告知が必要です。ペアローン団信の場合、ペアとなる2人分の告知が必要ですので、夫婦のいずれかまたは両方に持病や傷病歴があると、加入できない場合があります。加えて、告知した内容によっては医師の診断書などが追加で必要になる場合や、夫婦2人の借入金額の合計が一定額を超える場合にはそれぞれの健康診断結果証明書が必要になる場合などもあります。詳細は契約先の金融機関に確認しましょう。

ペアローン団信に加入している夫婦のどちらかが死亡や所定の高度障害状態などの支払事由に該当し、2人分の借入残高が返済された場合、そのうち支払事由に該当しなかった人が免除された借入残高については、一時所得となり所得税の課税対象になります。遺された人は、所得税の申告や納税が必要となることがあるため、注意しましょう。

なお、死亡や所定の高度障害状態などの支払事由に該当した人の借入残高については、ペアローン団信によって返済されることによる課税は基本的にありません。

※2025年現在の法令による取扱いであり、将来変更される場合があります。詳細は税理士や税務署など、税務の専門家にご確認ください。

団信は、住宅ローン返済に関するリスクをカバーする保険です。そのため、住宅ローンを契約する前から住居費への備えを目的とした生命保険に加入している場合、団信により保障が重複する部分があれば、生命保険の見直しができる場合があります。

また、団信にがんなどの保障を特約で付加した場合、すでに加入している医療保険やがん保険などと保障内容が重複する場合もあります。保障の見直しを行えば、必要な保障を効率よく確保でき、保険料の節約にもつながる可能性があります。ただし、契約中の生命保険の内容によっては見直しが不要な場合や、逆に保障を手厚くすることが必要な場合もあります。

ペアローン団信では夫婦どちらも被保険者となるため、見直しの際は夫婦それぞれの生命保険の内容をよく確認しましょう。

ペアローンの住宅ローンを利用する場合、一つの団信契約で夫婦2人とも保障対象となるのは、ペアローン団信に加入したときのみです。

ただし、夫婦で住宅ローンを契約する方法には、ペアローンのほかに収入合算という方法もあります。収入合算は、住宅ローンを契約する人(主債務者)の収入に、夫または妻の収入を合算して住宅ローンの審査を受けるもので、連帯保証と連帯債務の二つの方法に分かれます。このうち、夫婦どちらか一方が主債務者となり、もう一方が連帯債務者になる「連帯債務」の場合には、金融機関により「夫婦連生団信」などと呼ばれる連生団信に加入できることがあります。夫婦連生団信では、夫婦どちらかが死亡や所定の高度障害状態などの支払事由に該当した場合には、夫婦両方の住宅ローンの借入残高が返済されます。

※そのほか、夫婦で住宅ローンに契約するときに選択できるローンの種類や団信については、関連記事をご参照ください。

住宅ローンのペアローンとは?収入合算(連帯保証・連帯債務)との違いを解説|ライフネット生命保険

img

筆者作成

ペアローン団信は、夫婦などがペアローンで住宅ローンを契約する場合に、将来の万が一のときに備えられる団体信用生命保険の一つです。夫婦それぞれで団信に加入している場合、一般的な団信では通常は死亡や高度障害状態などの支払事由に該当した人の借入残高のみが返済されますが、ペアローン団信では夫婦両方の借入残高が返済されます。このため、遺された人の返済負担を軽減できるのがメリットの一つです。

反面、ペアローン団信には夫婦で同じプランを選択する必要がある、夫婦のどちらかが死亡や高度障害状態などにより借入残高が返済されたときに、支払事由に該当しない人の借入残高が返済されることで課税対象となるなど、注意が必要な面もあります。ペアローン団信の仕組みやメリット・注意点(デメリット)を理解して、夫婦の住宅ローン選びに活用しましょう。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!