保険

世帯主・夫婦での加入率も解説

ファイナンシャルプランナー 小沢 美奈子

本来、生命保険は自分に必要な保障に加入すればよいものです。一方で、実際の加入率がどれくらいあるのか、他の人がどんな目的で加入しているのか気になるところでは?生命保険の加入状況について、生命保険文化センターが公表している「2024年度 生命保険に関する全国実態調査」で確認してみましょう。

更新日2026.01.28

掲載日2023.12.07

生命保険は、万が一のときの家族の生活や自分のために備えるものであり、加入を考えるタイミングや目的は人によって千差万別です。現在までの生命保険の加入率・加入状況を知ることで、自分に適した保険の選び方が見えてくるかもしれません。

以下の表は、生命保険(個人年金保険を含む)の世帯加入状況を示したものです。全生保(※)における世帯加入率は89.2%となっており、2021年度に実施された前回調査の89.8%より0.6ポイント下回っています。

次に世帯の加入件数を見てみましょう。平均的な世帯の加入件数は全生保で3.8件と、前回調査と同じ件数となっています。その一方で、全生保における普通死亡保険金額の平均値は1,936万円と、前回調査の2,027万円より91万円減っていることがわかります。なお、この調査での普通死亡保険金とは、「被保険者が病気などで死亡した場合に支払われる保険金」と定義されています。

世帯加入状況(個人年金保険を含む)

( )内は前回調査

| 全生保 | 民保 |

|---|---|---|

加入率 | 89.2%%(89.8%) | 79.9%(80.3%) |

個人年金保険 | 23.2%(24.3%) | 20.6%(21.4%) |

加入件数 | 3.8件(3.9件) | 3.2件(3.2件) |

普通死亡保険金額 | 1,936万円(2,027万円) | 1,884万円(1,927万円) |

年間払込保険料 | 35.3万円(37.1万円) | 35.4万円(35.9万円) |

※「全生保」は民間の生命保険(民保)、簡保、JA、県民共済・生協等。民保にはかんぽ生命を含む。

出典:(公財)生命保険文化センター「2024年度 生命保険に関する全国実態調査」

では次に、全生保における世帯年間払込保険料を確認しましょう。平均額は35万3,000円となっており、前回調査の37万1,000円より1万8,000円減少しています。さらに全生保の年間払込保険料を時系列で見ると、2012年の調査から減少が続いています。その要因は、かんぽ生命を除いた民保や簡保などでの世帯年間払込保険料が減った結果だと考えられます。

世帯年間払込保険料

(万円)

全生保 | 民保 | かんぽ生命 | 簡保 | JA | 県民共済・ | |

|---|---|---|---|---|---|---|

2024 | 35.3(▲1.8) | 35.4(▲0.5) | 26.6(▲6.9) | 19.6(▲0.7) | 19.9(▲2.9) | 8.4(+0.8) |

2021 | 37.1(▲1.1) | 35.9(▲0.3) | 33.5(+4.4) | 20.3(▲2.5) | 22.8(▲2.4) | 7.6(▲0.1) |

2018 | 38.2(▲0.3) | 36.2(▲0.8) | 29.1(+2.9) | 22.8(+0.6) | 25.2(▲2.5) | 7.7(▲0.5) |

2015 | 38.5(▲3.1) | 37.0(+0.5) | 26.2(+2.8) | 22.2(▲1.9) | 27.7(▲2.7) | 8.2(0.0) |

2012 | 41.6(▲3.8) | 36.5(▲0.9) | 23.4(▲1.5) | 24.1(▲4.4) | 30.4(+0.3) | 8.2(▲0.2) |

※全生保は民保(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む

※( )は前回調査との差

出典:(公財)生命保険文化センター「2024年度 生命保険に関する全国実態調査」

年間払込保険料を月額に換算すると、月々約2万9,000円です。世帯での1ヶ月あたりの支出だと考えると、インパクトのある金額だと感じる方もいらっしゃるでしょう。固定費の削減を考えるときは、生命保険を見直してみるのも良いかもしれません。

世帯加入率における1991年からの推移を見てみましょう。全生保の世帯加入率は、1994年をピークに減少傾向となっていることがわかります。

一方、民保の世帯加入率については、2003年に76.1%と最も低い加入率を記録していますが、その後は上昇傾向にあります。「入院や手術に保険で備えたい」というニーズが徐々に高まっており、2019年にはコロナ禍に入ったことでよりその傾向が顕著となり、1997年以来の80%超えとなったと考えられます。(編集部注:ただし、2024年には再び80%を割りました。)

img

出典:(公財)生命保険文化センター「2024年度 生命保険に関する全国実態調査」「2021年度 生命保険に関する全国実態調査」

全生保における世帯主年齢別の世帯加入率を見てみます。

2024年の調査では、「45~69歳」までの世帯加入率が90%を超えています。

一方、時系列で確認すると、2012年以降は「55~59歳」の加入率が最も高くなっていましたが、2024年度の調査では「65~69歳」の加入率が最も高い結果になりました。

2012年までは60歳で定年退職を迎えていたため、もしものことがあったときの備えを50代で考える人が多かったかもしれません。しかし、2013年に「高年齢者雇用安定法」が改正され、定年退職の年齢を65歳に引き上げる企業も出てきました(その後、2021年には70歳までの就業確保措置が努力義務となりました)。これにより、少しだけ将来の備えを考える期間に猶予ができ、50代後半以降へ世帯加入率のピークがずれ込んだとも考えられます。

また「80~84歳」では2012年が67.8%だったのに対して、2024年は77.6%と9.8ポイントの増加となっており、他の年齢層に比べて著しく加入率が増えているとも読み取れます。

生命保険・個人年金保険の世帯加入率(全生保)(世帯主年齢別)

(%)

2012 | 2015 | 2018 | 2021 | 2024 | |

|---|---|---|---|---|---|

全体 | 90.5 | 89.2 | 88.7 | 89.8 | 89.2 |

29歳以下 | 76.6 | 77.5 | 79.2 | 70.2 | 69.5 |

30~34歳 | 89.2 | 86.7 | 86.7 | 90.7 | 80.3 |

35~39歳 | 93.4 | 93.3 | 88.7 | 89.4 | 88.3 |

40~44歳 | 92.2 | 91.4 | 92.4 | 93.2 | 86.8 |

45~49歳 | 95.1 | 95.2 | 93.3 | 94.0 | 92.7 |

50~54歳 | 95.4 | 92.8 | 93.5 | 93.0 | 93.4 |

55~59歳 | 96.3 | 96.1 | 94.1 | 94.8 | 94.0 |

60~64歳 | 91.9 | 91.2 | 92.1 | 92.4 | 91.4 |

65~69歳 | 92.3 | 91.2 | 89.5 | 93.8 | 95.2 |

70~74歳 | 87.0 | 89.0 | 88.4 | 88.2 | 89.7 |

75~79歳 | 84.8 | 79.9 | 82.3 | 85.0 | 89.0 |

80~84歳 | 67.8 | 71.1 | 76.9 | 80.2 | 77.6 |

85~89歳 | 64.3 | 68.4 | 69.5 | 67.5 | 63.3 |

90歳以上 | 55.6 | 52.2 | 71.4 | 52.2 | 62.5 |

※全生保は民保(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む

※90歳以上はサンプルが30未満

出典:(公財)生命保険文化センター「2024年度 生命保険に関する全国実態調査」

どのような目的で保険に加入している人が多いのでしょうか。

民保に加入する世帯の加入目的を確認すると、「医療費や入院費のため」が57.5%と最も高く、次いで「万一のときの家族の生活保障のため」が50.0%となっています。

次に2021年の前回調査と比較してみましょう。前回より増加した主なものに、「貯蓄のため」、「税金が安くなるので」があります。

一方前回より減少したものには、「万一のときの家族の生活保障のため」「老後の生活資金のため」などがあります。

全体を見てみると、自分に何かが起きたときに家族のことを経済的に守るため保険に入る、という人が多いようです。

「直近加入契約(民保)の加入目的(複数回答)」の調査結果より上位10位を抜粋

1位 | 医療費や入院費のため | 57.5(59.0)% ↓1.5pt減少 |

2位 | 万一のときの家族の生活保障のため | 50.0(52.4)% ↓2.4pt減少 |

3位 | 万一のときの葬式代のため | 12.4(12.4)% →0pt |

4位 | 老後の生活資金のため | 7.6(9.1)% ↓1.5pt減少 |

5位 | 貯蓄のため | 6.9(5.8)% ↑1.1pt増加 |

6位 | 災害・交通事故などに備えて | 6.4(7.8)% ↓1.4pt減少 |

7位 | 子どもの教育・結婚資金のため | 6.0(7.8)% ↓1.8pt減少 |

8位 | 介護費用のため | 4.7(4.8)% ↓0.1pt減少 |

9位 | 万一のときのローン等の返済のため | 2.4(3.4)% ↓1.0pt減少 |

10位 | 税金が安くなるので | 2.3(1.6)% ↑0.7pt増加 |

※( )は2021年の前回調査結果

※かんぽ生命を除く

出典:(公財)生命保険文化センター「2024年度 生命保険に関する全国実態調査」の「直近加入契約(民保)の加入目的(複数回答)」を筆者が加工

次に加入時の情報入手経路を見てみましょう。

最も多いのが「生命保険会社の営業職員」で、前回調査から引き続き最も多い経路です。次は「保険代理店」で、さらに「友人・知人」「家族・親類」の順となっています。

前回調査と比較すると、「保険代理店(金融機関を除く)の営業職員」が前回より増加しています。一方で、「家族・親類」「保険代理店(金融機関を除く保険ショップ等)の窓口」「銀行・証券会社の窓口や営業職員」などが前回より減少している状況です。それでも、「生命保険会社の営業職員」を情報入手経路としている人の割合が高いことから、やはり、保険についてわからないことがあった場合に「知識や経験のある人から話を聞きたい」と考える人は多いようです。

最近ではチャットなどを使って、専門家へ気軽に質問できるサービスを提供している保険会社も出てきています。

「直近加入契約(民保)の加入時の情報入手経路(複数回答)」の調査結果より上位10位を抜粋

1位 | 生命保険会社の営業職員 | 44.8(45.1)% ↓0.3pt減少 | |

|---|---|---|---|

2位 | 保険代理店(金融機関を除く)の営業職員 | 12.9(13.9)% | 9.2(8.6)% ↑0.6pt増加 |

保険代理店(金融機関を除く保険ショップ等)の窓口 | 3.8(5.5)% ↓1.7pt減少 | ||

3位 | 友人・知人 | 12.6(12.7)% ↓0.1pt減少 | |

4位 | 家族・親類 | 11.5(12.6)% ↓1.1pt減少 | |

5位 | ファイナンシャル・プランナーや税理士・公認会計士 | 5.9(5.5)% ↑0.4pt増加 | |

6位 | テレビ・新聞・雑誌・書籍 | 5.3(4.9)% ↑0.4pt増加 | |

7位 | 商品カタログ・パンフレット | 5.1(5.6)% ↓0.5pt減少 | |

8位 | 銀行・証券会社の窓口や営業職員 | 4.5(6.4)% ↓1.9pt減少 | |

9位 | 生命保険に関する情報を提供しているホームページ | 3.7(3.8)% ↓0.1pt減少 | |

10位 | その他 | 3.1(3.7)% ↓0.6pt減少 | |

※( )は2021年の前回調査結果

※かんぽ生命を除く

出典:「2024年度 生命保険に関する全国実態調査」の「直近加入契約(民保)の加入目的(複数回答)」を筆者が加工

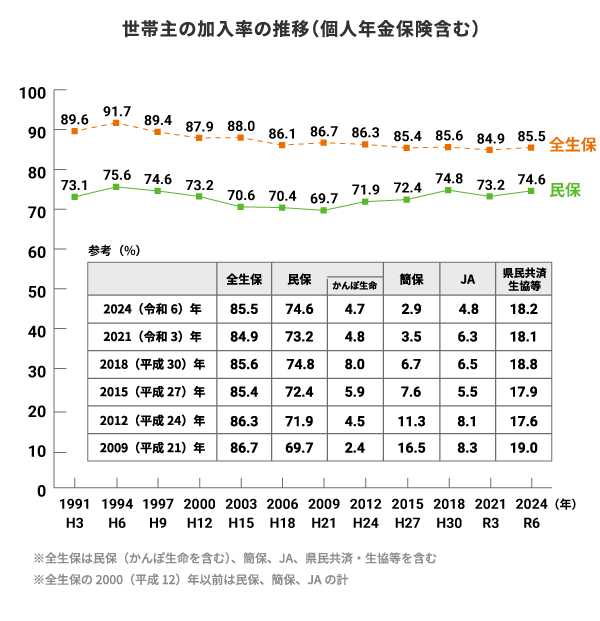

世帯主の加入率は全生保で85.5%、民保で74.6%となっています。

加入率の推移を時系列で確認してみると、全生保では1994年(91.7%)以降、多少の上下はあるものの2021年度までは全体的に下降している様子がうかがえます。

一方民保の加入率の推移を見てみると、1994年(75.6%)以降減少を続け、2009年(69.7%)から2018年(74.8%)までの間は増加傾向に転じていました。2021年には73.2%と減少しましたが、2024年度には74.6%と再び増加しました。

img

出典:(公財)生命保険文化センター「2024年度 生命保険に関する全国実態調査」「2021年度 生命保険に関する全国実態調査」

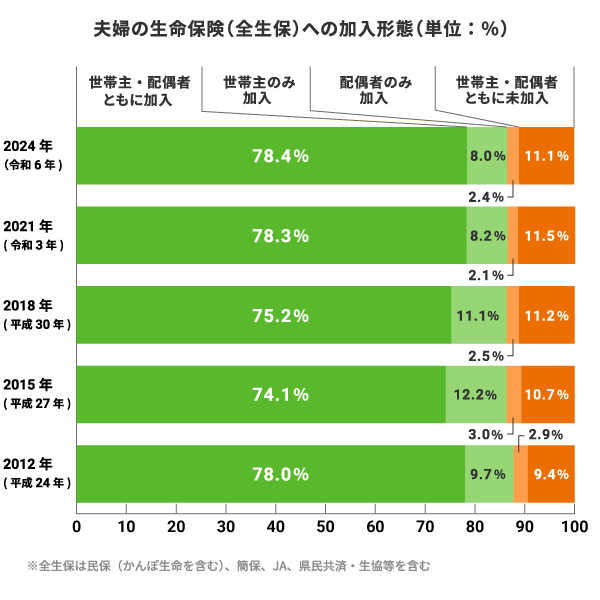

夫婦世帯における個人年金保険を含む生命保険の加入形態で確認すると、「世帯主・配偶者ともに加入」が78.4%、「世帯主のみ加入」は8.0%、「配偶者のみ加入」は2.4%、「世帯主・配偶者ともに未加入」は11.1%となっています。

前回調査と比較してみましょう。

「世帯主・配偶者ともに加入」が前回(78.3%)より0.1ポイント増加している一方で、「世帯主のみ加入」は前回(8.2%)より0.2ポイント減少しています。

さらに調査結果を時系列で見てみると、「世帯主・配偶者ともに加入」は2012年以降ほぼ横ばいとなっています。一方、「世帯主のみ加入」は2012年以降増えたり減ったりしている状態である中、2024年度は8.0%と、2009年以降の調査で最も低くなっている様子が確認できます。

内閣府の「男女共同参画白書 令和7年版」によると、夫婦で共働きの世帯数は増加傾向にあります。世帯の家計を支える人が2人になったことで、そのどちらかあるいは両方にもしものことがあったときに備えたいニーズが高い状態にあり、結果夫婦で加入している世帯が最も多くなっていると考えられます。

img

出典:(公財)生命保険文化センター「2024年度 生命保険に関する全国実態調査」

2024年度の調査では、子どもの個人年金保険を含む全生保の加入率は45.9%となっており、前回調査の46.7%より0.8ポイント減少しています。「子ども」とは、調査対象世帯の未婚で就学前・就学中の子どもを指します。

時系列で確認しても、子どもの加入率は2012年以降、減少している状況です。

機関別に見ると、民保20.4%、かんぽ生命4.0%、簡保0.7%、JA2.2%、県民共済・生協等18.7%となっています。

子どもの医療費については、国や自治体からの助成制度があるため、自己負担は軽減されやすくなっています。(編集部注:助成の対象や内容は、年々拡大傾向もみられています。)そのため、生命保険に加入しない世帯も多くなっているのかもしれません。

子ども(未婚で就学前・就学中)の加入率(個人年金保険を含む)

(%)

全生保 | 民保 | かんぽ生命 | 簡保 | JA | 県民共済・ | |

|---|---|---|---|---|---|---|

2024 | 45.9 | 20.4 | 4.0 | 0.7 | 2.2 | 18.7 |

2021 | 46.7 | 19.3 | 4.7 | 1.8 | 2.9 | 18.1 |

2018 | 51.1 | 18.5 | 5.5 | 3.1 | 2.6 | 18.7 |

2015 | 52.9 | 22.2 | 5.9 | 4.9 | 2.6 | 19.7 |

2012 | 54.8 | 22.1 | 4.5 | 9.0 | 3.5 | 19.4 |

※全生保は民保(かんぽ生命を除く)、かんぽ生命、簡保、JA、県民共済・生協等を含む

出典:(公財)生命保険文化センター「2024年度 生命保険に関する全国実態調査」

世帯年収別で生命保険(全生保)の加入率を確認してみると、一番加入率の高い世帯年収は「700~1,000万円未満」で、次いで年収「600~700万円未満」の世帯となっています。全体を見ると、世帯年収が高くなるほど加入率は高く、世帯年収が低くなるほど下がる傾向にあります。

出典:(公財)生命保険文化センター「2024年度生命保険に関する全国実態調査」の「生命保険・個人年金保険の世帯加入率(世帯年収別)」

生命保険文化センターによると、生命保険(全生保)の世帯主加入率は「65~69歳」で92.6%、「55~59歳」で92.2%で、50歳代から60歳代で高い傾向がみられます。%年代によって加入率は異なりますが、早いうちから自分のライフスタイルに合う保険を検討しておくと安心です。

出典:(公財)生命保険文化センター「2024年度生命保険に関する全国実態調査」の「世帯主の加入率(世帯主年齢別)」

生命保険の加入率や加入目的など、最近の傾向や過去からの推移を確認することで、保険選びの参考になる場合もあります。

自分にとって必要な保険は、家族構成、年齢、資産状況などによって異なります。また、ライフステージの変化や医療の進歩によって、保険を選ぶポイントも変化します。悩んだときは生命保険会社やファイナンシャルプランナーに相談してみてください。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!