お金

住宅購入と生命保険の関係についても確認

ファイナンシャルプランナー 加藤 梨里

マネーステップオフィス株式会社代表

団体信用生命保険(団信)は、住宅ローンの契約者が死亡または所定の高度障害状態になった場合などに、ローンの残債が保障される生命保険です。死亡および所定の高度障害状態を保障する一般的な団信のほか、特約付加によってがんや3大疾病(がん(悪性新生物)、心疾患、脳血管疾患)、就業不能などに備えられる団信もあります。

更新日2024.10.22

掲載日2024.10.22

団体信用生命保険(団信)は、住宅ローン返済を保障する生命保険の一つで、住宅ローンの契約時に申し込みます。団信の保障は基本的には死亡または所定の高度障害状態に該当した場合が対象になりますが、がんや3大疾病、介護や就業不能などへの備えを特約で付加できる団信を扱っている金融機関もあります。

団体信用生命保険(団信)は、住宅ローンの契約者が死亡または所定の高度障害状態になった場合に、保険金によってローンの残債が返済される生命保険です。

団信は、住宅ローンの債務者が被保険者となり、債権者である金融機関が保険契約者および保険金受取人となる団体保険です。団信を契約している債務者が住宅ローンの返済中に万が一死亡したり所定の高度障害状態になったりした際には、団信を引き受けている生命保険会社から、住宅ローンを借り入れている金融機関に対して残債相当の保険金が支払われます。そして、住宅ローンが完済される仕組みです。

住宅ローンを契約する際に団信を契約しておくことで、返済中にローン契約者である債務者が万が一亡くなった場合にも、遺された家族は住宅ローン返済の負担なく自宅に住み続けることができます。

PC

SP

出典:ライフネット生命作成

団信は住宅ローンの申し込みに合わせて、金融機関からの案内にしたがって契約の手続きを行います。団信を契約できるのは住宅ローンを借り入れるタイミングのみで、融資を受けて返済が始まった後から団信を契約することは原則としてできません(住宅ローンの借り換え時には、借り換え前のローンの団信が終了するため、借り換え融資の申込時に新たに団信を契約することができます)。

団信を契約する際には、持病や既往歴など健康状態に関する告知を行います。所定の告知書に、申し込む本人のありのままの健康状態を記入します。インターネットで住宅ローンを契約する場合には、団信の申し込みや告知をオンラインで完結できるケースもあります。

団信の申し込み時点で病気やケガの治療中であるなど、告知すべき事項がある場合には、その内容を記入します。告知した内容と事実が異なっていると、万が一のときに団信の保険金が支払われず、住宅ローンの債務が返済されないおそれがありますので、告知は正確に行うことが重要です。

健康状態や住宅ローンの借入額によっては、告知書のほかに健康診断や人間ドックの結果などが求められることもあります。

住宅ローンを借り入れする際には、ほとんどの金融機関が団信への契約を前提条件としています。例えば持病がある、申し込みから一定期間内に所定の傷病歴があるといった場合には、団信を契約できず、住宅ローンの借り入れもできないケースが多いようです。

そのようなケースに向けて、持病がある人などを対象に引受基準を緩やかにした団信(ワイド団信、後述参照)を扱っている金融機関もあります。また、長期固定金利の住宅ローン「フラット35」では団信の契約は任意です。団信を契約しなくても住宅ローンの借り入れが可能です。これらを活用することで、一般的な団信の契約が難しいケースでも住宅ローンを借りられる可能性があります。

団体信用生命保険(団信)は、ローンの契約者が死亡または所定の高度障害状態になった場合に保障されるのが基本です。このような保障をする団信を「一般団信」と呼ぶことがありますが、このほかに、特約によって保障を手厚くした団信があります。団信の主な種類とそれぞれの保障内容は次のとおりです(※団信の種類や保障範囲、名称は金融機関によって異なります)。

ローンの契約者(団信の被保険者)が死亡または所定の高度障害状態に該当した場合に、住宅ローンの残債が返済される団信。保険料は基本的に住宅ローンの金利に含まれており、別途での保険料払い込みはありません(ただし、フラット35の団信「新機構団体信用生命保険制度」の場合、保険料(特約料)は住宅ローン返済とは別に払い込みます)。

PC

SP

出典:ライフネット生命作成

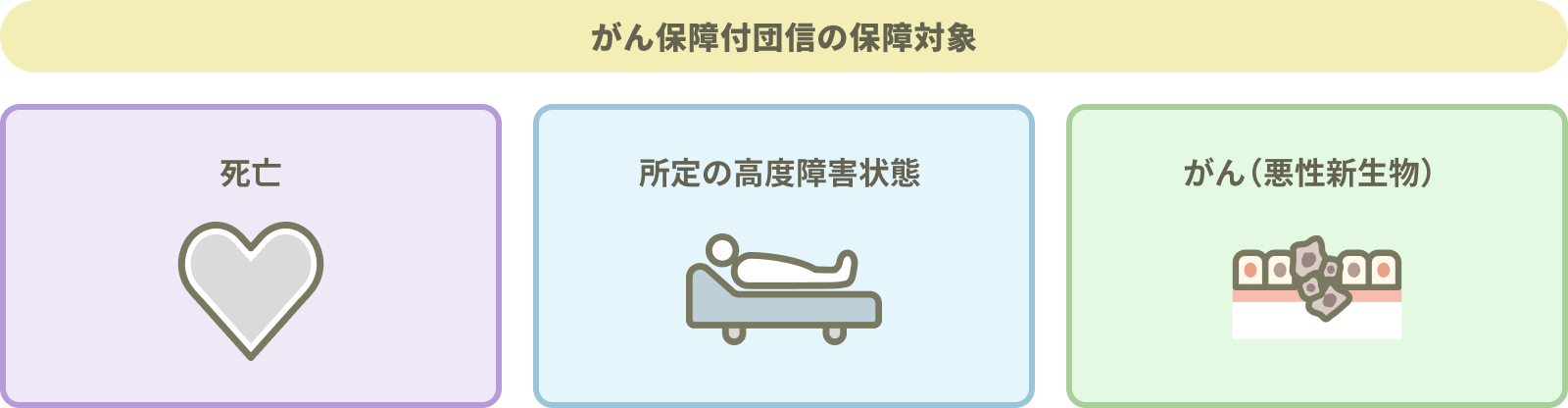

がんに対する保障が特約で付加されているのが「がん保障付団信(がん団信)」です。死亡や所定の高度障害状態に加え、所定のがん(悪性新生物)と診断確定されたときにも、住宅ローンの残債が全額または一部保障されます※。金融機関によっては、所定のがんと診断確定された場合や所定の治療を受けた場合に、一時金が支払われるがん団信も扱っており、がん団信の中でもがん保障の範囲や条件は多様です。

がん団信を契約する場合には、保険料相当として住宅ローンの金利に年0.1%~0.2%前後上乗せされるのが一般的です。

※団信の責任開始日前、または責任開始日からその日を含めて90日以内に所定のがんと診断確定された場合や、金融機関が指定する所定のがんは保障の対象外になるのが一般的です。

※責任開始日とは:保険契約が承諾され、契約上の責任を開始する時期を責任開始日といいます。

PC

SP

出典:ライフネット生命作成

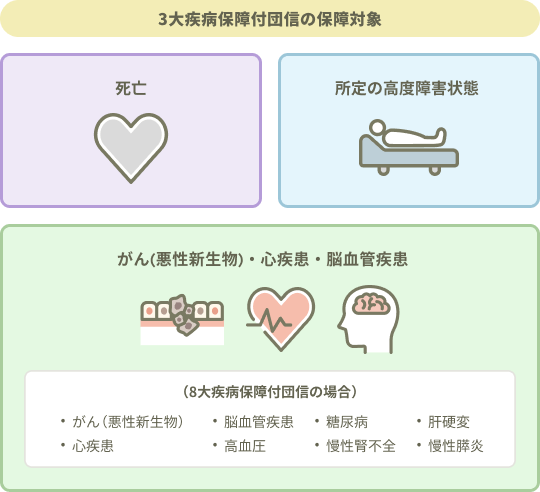

死亡や所定の高度障害状態に加え、3大疾病(がん(悪性新生物)、心疾患、脳血管疾患)のいずれかで所定の状態に該当した場合に保障されるのが「3大疾病保障付団信」です。金融機関により、所定の介護状態に該当した場合に対する保障が含まれているものや、対象の疾病を5つ(3大疾病に加えて、所定の肝疾患や腎疾患を保障)や8つ(3大疾病に加えて、高血圧・糖尿病・慢性腎不全・肝硬変・慢性膵炎を保障)などとしている団信もあります。

これらの疾病保障付団信を契約する場合には、保険料相当として住宅ローンの金利に年0.1%~0.3%前後上乗せされるのが一般的です。

PC

SP

出典:ライフネット生命作成

死亡や所定の高度障害状態に加え、すべての病気・ケガにより所定の就業不能状態が一定期間以上継続した場合に保障されるのが、「全疾病保障団信」や「就業不能保障付団信」などと呼ばれる団信です。病気やケガが原因で就業不能状態が一定期間続いた場合に、毎月のローン返済額が保障される、またはローン残高相当額の保険金が金融機関に支払われます。

こうした保障が特約付加された団信を契約する場合、保険料相当として住宅ローンの金利に年0.3%~0.6%前後上乗せされるのが一般的です。一部には金利の上乗せではなく、所定の特約料を払い込むタイプもあるようです。

PC

SP

出典:ライフネット生命作成

健康上の理由で上記の団信を契約できない人などに向けて、団信の引受条件を緩やかにしたものが「ワイド団信(引受条件緩和型団体信用生命保険)」です。一般的な団信に比べて告知項目が少ないなど契約条件が緩和されているため、持病や傷病歴がある人でも契約できる可能性があります(※保険会社による審査の結果、契約できない場合もあります)。

ワイド団信を契約する場合には、保険料相当として住宅ローンの金利に年0.3%前後上乗せされるものが多いようです(※一般団信と同じ保障内容の場合でも、引受条件が緩和されているため、保険料は割増されています)。

団体信用生命保険(団信)は万が一の死亡や所定の高度障害状態などで保障される生命保険の一つです。基本的な仕組みは一般的な生命保険と類似していますが、異なる部分もあります。団信と生命保険の主な違いを挙げてみましょう。

団信と生命保険の主な違い

団体信用生命保険 | 生命保険 | |

|---|---|---|

保障の目的 | 万が一のときの住宅ローン返済 | 遺族の生活費・教育費などにも備えられる |

保険金の受取人 | 住宅ローンの債権者 | 契約時に指定した受取人 |

保障内容 | 死亡・所定の高度障害状態など | 死亡・所定の高度障害状態のほか、病気、がん、ケガ、介護、認知症など |

保障期間 | 住宅ローンの返済期間 | 契約時に設定した保障期間 |

保険料 | ローン金利に含まれるまたは金利上乗せ(特約保険料を払い込むものもあり) | 年齢・性別・保障期間などに応じた金額 |

保障額 | 住宅ローンの残高相当額 | 契約時に設定した保障額 |

出典:筆者作成

団信は住宅ローンに付帯される生命保険です。ローン債務者に万が一のことがあった場合に、住宅ローンの残債相当額が保険金として金融機関に支払われるため、遺された家族に住居を残すことができます。これに対して一般的な生命保険(死亡保険)は住宅ローン債務の有無や残高にかかわらず、生活費や教育費など遺された家族の生活保障を広く確保することを目的に契約できます。

団信の保険金の受取人は、原則として住宅ローンの債権者である金融機関です。一部の特約を除き、保険金は直接金融機関に支払われ、債務の返済に充てられます。

これに対して生命保険の受取人は、保険契約者が指定した受取人です。一般的には家族などに保険金が支払われ、使い道は限定されません。

団信の保障は基本的に、死亡または所定の高度障害状態に該当したときが対象です。特約によってがんや3大疾病、介護や就業不能などへの備えを付加できますが、保障の選択肢は一般的な生命保険に比べるとそれほど多様ではありません。

生命保険には死亡保険や医療保険、がん保険、就業不能保険、介護保険、認知症保険のほか、学資保険や個人年金保険などさまざまな商品が各社から提供されています。ライフステージやニーズに合わせて、保障を選ぶことができます。

団信は住宅ローンの申し込みに合わせて契約するもので、保障期間は原則としてローン返済期間と同じです。住宅ローンの完済時や借り換え時には保障が終了しますので、保障を確保できるのはローンの返済中のみに限定されます。

一方で、生命保険はニーズに応じて任意の時期に契約できます。また住宅ローンの返済期間にかかわらず、保険会社所定の範囲内で自由に保障期間を設定できます。

団信の保険料は住宅ローンの借入金利に含まれるか、特約を付加する場合には金利を上乗せする形で負担するのが一般的です(一部、特約料を払い込む商品もあります)。

これに対して生命保険の保険料は、商品やプラン、年齢や性別、保障期間などに応じて決まります。同じ保険商品・プランでも、年齢・性別によって保険料が異なることがあります。

団信の保障額は基本的に、住宅ローン債務の残高相当額です。住宅ローン返済が進むにつれて、保障額は減少していきます。

これに対して、多くの生命保険の保障額は契約時に設定した金額になります(保障期間の経過につれて保障額が変動する生命保険もあります)。

団体信用生命保険(団信)は生命保険の一つですので、団信を契約すれば、万が一のことがあった場合に、住居費のうち住宅ローン返済に関わる保障を確保できます。住宅を購入する前から生命保険に契約している人が団信を契約した場合には、保障が重複する場合があります。そこで、住宅ローンを借り入れたら生命保険の見直しが必要といわれることがあります。

例えば死亡保険を契約していて、その保障額に家賃などの住居費負担が考慮されている場合です。住宅購入を機に賃貸住まいからマイホームに住み替えると、住居費の主な負担は家賃から住宅ローン返済額に変わるでしょう。しかし団信を契約すれば住宅ローン返済に対する保障は確保できます。仮に、住み替え前の家賃の月額と住み替え後のマイホームの住宅ローン返済月額が同額(または家賃よりも住宅ローン返済月額が安い)であれば、従前から契約している生命保険の保障額のうち、住み替え前の家賃を想定した部分は過剰になる可能性があります。生命保険の保険金額を減額したり、一部解約したりして、見直すことができるかもしれません。

また、医療保険やがん保険などに契約している場合にも、特約付きの団信を契約することで見直しが可能になるかもしれません。がんや3大疾病、就業不能などが保障される団信では、これらが原因で所定の要件に該当すると住宅ローンの残債または毎月のローン返済額が保障されます。一部の特約付き団信では、所定の病気と診断された、入院が所定の期間をこえて継続したといった要件に該当すると一時金が支払われるものもあります。こうした団信の保障内容が、従前から契約している医療保険やがん保険などと同じ、または類似していれば、医療保険やがん保険などを見直す余地も出てくるでしょう。

ただし、団信を契約したら必ず生命保険や医療保険などの見直しが必要になるわけではありません。団信で保障されるのは基本的には住宅ローンの債務のみですので、ローン返済期間中のすべてのリスクをカバーするものではありません。

例えば、マイホームを購入すると、住居費として住宅の固定資産税や管理・修繕の費用などもかかることになりますが、住宅ローンの残債が保障される団信ではこれらは対象になりません。また、病気などで所定の要件に該当した場合に一時金が支払われる特約付きの団信でも、一般的な生命保険(死亡保険)や医療保険などと保障内容がまったく同じとは限りません。類似の保障があれば見直しが可能なことがありますが、それぞれの保障内容を確認して、必要な保障を維持できるかを慎重に検討することが大切です。

※お客さまの健康状態などにより、新たに保険に入り直すことができないことがあります。乗換による解約はお客さまの不利益になる場合がありますので、保険の見直しに当たってはご注意ください。(ライフネット生命)

団信は住宅ローンの残債を保障することが主目的の生命保険ですが、生命保険には住居費負担に限らず幅広いリスクをカバーする商品があります。万が一の死亡や所定の高度障害状態に該当した場合に遺された家族の生活費や子どもの教育費などに備えるには、団信とは別に生命保険による保障が必要なケースが多いと考えられます。

また、住宅ローン返済中の病気や就業不能に伴う経済的負担には、特約付きの団信で備える方法もありますが、広い選択肢から十分な保障を得るには、生命保険で備えを補うことも有効でしょう。

団信の契約時に行う告知は、生命保険の申込時に行う告知と同じく、健康状態や病気・ケガの既往歴などに関する質問が中心です。告知項目数や詳細な質問内容は商品によって異なり、団信と生命保険で同じとは限りません。また、団信の中でも種類や商品によって告知項目が異なる場合があります。

団体信用生命保険(団信)は、住宅ローンの契約者が死亡または所定の高度障害状態になった場合に、保険金によってローンの残債が返済される生命保険です。団信を契約できるのは原則として住宅ローンを借り入れるタイミングで、申込時には健康状態に関する告知を行います。

団信の保障は基本的には死亡または所定の高度障害状態に該当した場合が対象になりますが、特約を付加することでがんや3大疾病、介護や就業不能などへの備えも可能です。生命保険や医療保険などと重複する保障が含まれる場合には、保険の見直しが必要なことがあります。団信で保障されないリスクを考慮して、慎重に検討しましょう。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!