お金

2025年の年金制度改正による変更点も確認

ファイナンシャルプランナー 加藤 梨里

マネーステップオフィス株式会社代表

遺族年金は、家計を支えていた人が亡くなったときに遺族へ支給される公的年金です。金額や受給要件は、亡くなった人が加入していた年金制度や家族構成などで異なります。また、2025年の年金制度改正により、内容が大きく変わります。

更新日2026.01.27

掲載日2026.01.27

もし、家計を支えていた人が亡くなった場合、残された家族の生活はどのように守られるのでしょうか。そのセーフティネットの一つとなるのが、公的年金制度の「遺族年金」です。亡くなった人が加入していた年金制度の種類や加入期間などに応じて、もらえる金額や対象者が異なります。遺族年金の種類、受給要件、金額などについて解説します。

遺族年金は、家計を支えている人が亡くなったときに、残された家族の生活を保障するために国から支給される公的年金です。公的年金制度には「国民年金」と「厚生年金保険」があり、遺族年金もこの二つの制度に対応して「遺族基礎年金」と「遺族厚生年金」の2種類があります。遺族基礎年金は国民年金に、遺族厚生年金は厚生年金保険に加入していた人が亡くなった場合に支給されます。両方の要件を満たす場合は、両方の年金を受け取ることができます。

遺族基礎年金は、国民年金の被保険者であった人、または老齢基礎年金の受給資格期間(25年以上)を満たした人が亡くなった場合などに、その遺族に支給されます。

遺族基礎年金が支給されるのは、亡くなった人について、以下のいずれかの要件を満たす場合です。

死亡した人にかかわる受給要件(遺族基礎年金)

・国民年金の被保険者である間に死亡したとき※

・国民年金の被保険者であった60歳以上65歳未満の人で、日本国内に住所を有していた人が死亡したとき※

・老齢基礎年金の受給権者であった人が死亡したとき(保険料納付済期間、保険料免除期間および合算対象期間を合算した期間が25年以上ある人に限る)

・保険料納付済期間、保険料免除期間および合算対象期間を合算した期間が25年以上ある人が死亡したとき

※保険料納付要件もあります

・死亡日の前日において、死亡日が含まれる月の前々月までの被保険者期間に、国民年金の保険料納付済期間(厚生年金保険の被保険者期間、共済組合の組合員期間を含む)と保険料免除期間をあわせた期間が3分の2以上ある

・ただし、死亡日が2026年3月末日までにあるときは、死亡した人が65歳未満であれば、死亡日の前日において、死亡日が含まれる月の前々月までの直近1年間に保険料の未納期間がなければ、保険料納付要件を満たす

出典:日本年金機構「遺族年金ガイド令和7年度版」より筆者作成

遺族厚生年金は、厚生年金保険の被保険者であった人、または老齢厚生年金の受給資格期間(25年以上)を満たした人が亡くなった場合に、その遺族に支給されます。

遺族厚生年金が支給されるのは、亡くなった人について、以下のいずれかの要件を満たす場合です。

死亡した人にかかわる受給要件(遺族厚生年金)

・厚生年金保険の被保険者である間に死亡したとき※

・厚生年金保険の被保険者期間に初診日がある病気やけがが原因で、初診日から5年以内に死亡したとき※

・1級・2級の障害厚生(共済)年金を受け取っている人が死亡したとき

・老齢厚生年金の受給権者であった人が死亡したとき(保険料納付済期間、保険料免除期間および合算対象期間を合算した期間が25年以上ある人に限る)

・保険料納付済期間、保険料免除期間および合算対象期間を合算した期間が25年以上ある人が死亡したとき

※保険料納付要件もあります

・死亡日の前日において、死亡日が含まれる月の前々月までの被保険者期間に、国民年金の保険料納付済期間(厚生年金保険の被保険者期間、共済組合の組合員期間を含む)と保険料免除期間をあわせた期間が3分の2以上ある

・ただし、死亡日が2026年3月末日までにあるときは、死亡した人が65歳未満であれば、死亡日の前日において、死亡日が含まれる月の前々月までの直近1年間に保険料の未納期間がなければ、保険料納付要件を満たす

出典:日本年金機構「遺族年金ガイド令和7年度版」より筆者作成

遺族年金を受け取れるのは、死亡当時、亡くなった人によって生計を維持されていた家族です。死亡当時に亡くなった人と同居していた人や、別居していても仕送りを受けていた人、健康保険の被扶養者であった人などが対象となります。2025年現在の制度では、これらの人の年収が原則として850万円未満であることも要件です。亡くなった人の死亡当時に生計を維持されていた家族の年収が850万円以上であっても、退職や廃業などの理由で、おおむね5年以内に年収が850万円未満になると見込まれる場合は、遺族年金を受け取れます。

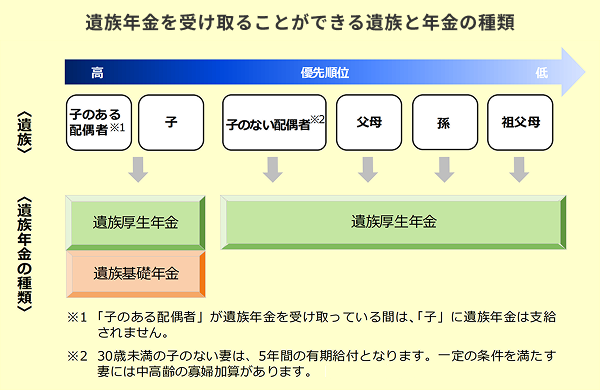

受け取れる遺族の範囲は、遺族基礎年金と遺族厚生年金で異なります。また、遺族が複数人いるときには、最も優先順位の高い人が受け取ることができます。したがって、遺族年金を受け取るには、先ほど説明した、亡くなった人の受給要件に加えて、遺族年金を受け取る人の年齢や優先順位などの要件をすべて満たしていることが必要です。

※以下、2章、3章は、2025年現在の遺族年金制度について解説します。

image

出典:日本年金機構「遺族年金ガイド令和7年度版」より引用

遺族基礎年金は、亡くなった人に生計を維持されていた「子のある配偶者」または「子」のみが受給対象となります。また、「子」については年齢要件もあります。

亡くなった人の子どものうち、遺族基礎年金の受給対象となるのは、死亡当時に以下の年齢にある婚姻をしていない子どもです。

亡くなった人の夫・妻には、遺族基礎年金の受給対象となるための年齢要件はありません。前述した「子」の年齢要件に該当する子どもがいる場合には、「子のある配偶者」として受給対象となります。

遺族厚生年金は、亡くなった人に生計を維持されていた「配偶者」、「子」、「父母」、「孫」、「祖父母」が受給対象となります。また、一部の遺族には年齢要件もあります。

亡くなった人の子どもや孫のうち、遺族厚生年金の受給対象となるのは、死亡当時に以下の年齢にある婚姻をしていない子どもです。

※以下、本稿内では上記の要件に該当する子どもを「18歳年度末までの子ども」と表記します。

亡くなった人の配偶者には、一部、遺族厚生年金の受給対象となる年齢要件があります。また、性別や年齢により遺族厚生年金を受け取れる期間が制限される場合があります。

亡くなった人の妻には、遺族厚生年金の受給対象となるための年齢要件はありません。また、子どもがいるかどうかにかかわらず受給対象になります。

ただし、30歳未満で「子がいない妻」は、遺族厚生年金を受け取れるのは5年間に限られます。30歳以上の妻は、期間の定めなく受給できます。

なお、夫が死亡したときに妻が40歳以上65歳未満で、生計を同じくする「子」がいない場合や、40歳まで遺族厚生年金と遺族基礎年金を受給していて、子どもが18歳年度末(所定の障害の状態にある場合は20歳)に達したために遺族基礎年金を受給できなくなった場合など、所定の要件に該当すると、妻が40歳から65歳になるまでの間、老齢厚生年金に623,800円(中高齢寡婦加算額。2025年度年額)が加算されます。

image

.png)

出典:厚生労働省「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律の概要」よりライフネット生命作成

亡くなった人の夫のうち、遺族厚生年金の受給対象となるのは、死亡当時に55歳以上である場合です。また、60歳未満では年金の支給が停止されており、受取を開始できるのは60歳からです。

ただし、遺族基礎年金を受給中の場合に限り、60歳より前でも遺族厚生年金を合わせて受け取れます。

亡くなった人の父母・祖父母のうち、遺族厚生年金の受給対象となるのは、死亡当時に55歳以上である場合です。また、60歳未満では年金の支給が停止されており、受取を開始できるのは60歳からです。

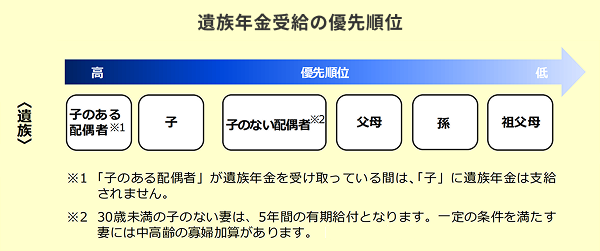

ここまでご説明した遺族の要件に該当する場合には遺族年金を受給できますが、受け取れる遺族には優先順位があります。「子のある配偶者」の優先順位が最も高く、優先順位の高い遺族が遺族年金を受け取っている場合には、ほかの人が受け取ることはできません。例えば、「子のある配偶者」が遺族年金を受け取っている間は、「子」には遺族年金が支給されません。

image

出典:日本年金機構「遺族年金ガイド令和7年度版」より引用

遺族年金は、亡くなった月の翌月分から受け取ることができます。では、いくらもらえるのでしょうか?年金額や計算方法は、遺族基礎年金と遺族厚生年金で異なります。遺族基礎年金と遺族厚生年金のどちらの要件にも該当する場合は、両方を受け取れます。したがって遺族が受け取る遺族年金の金額は、亡くなった人の公的年金の加入状況や家族構成などによって異なります。

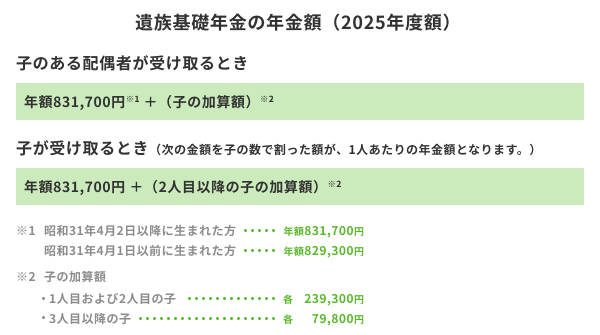

遺族基礎年金の年金額の計算方法は、「子のある配偶者」が受け取る場合と、「子」が受け取る場合でそれぞれ定められています。年金額は「子」の人数に応じて計算されますが、年金の加入期間による違いはありません。

image

出典:日本年金機構「遺族年金ガイド令和7年度版」より引用

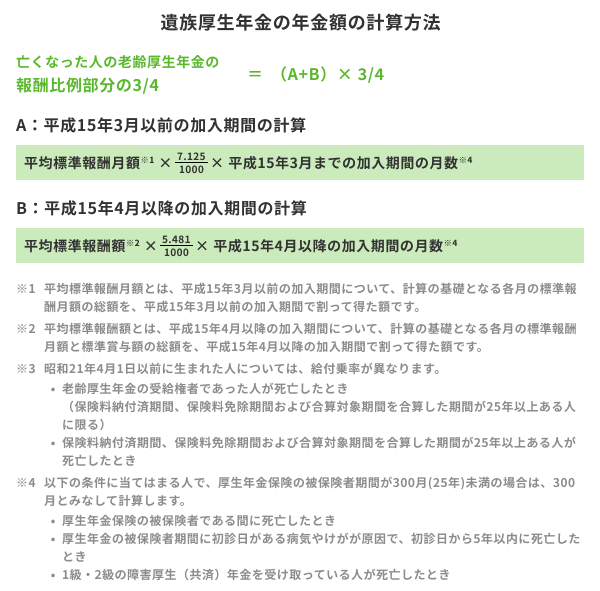

遺族厚生年金の年金額は、亡くなった人の老齢厚生年金額をもとに決まります。老齢厚生年金の報酬比例部分の4分の3の金額が、遺族厚生年金の年金額になります。「報酬比例部分」の年金額は、亡くなった人が加入していた厚生年金保険の加入期間や平均標準報酬額などをもとに計算します。

image

出典:日本年金機構「遺族年金ガイド令和7年度版」より引用

このように、遺族厚生年金をいくら受け取れるかは、亡くなった人の生前の厚生年金保険の加入期間や平均標準報酬額などによって異なります。目安として、平均標準報酬額ごとに遺族厚生年金額を試算したのが、以下の図表です。

遺族厚生年金の目安額(年額)

平均標準報酬額(円) | 遺族厚生年金年額(概算)(円) |

|---|---|

200,000 | 246,645 |

300,000 | 369,968 |

400,000 | 493,290 |

500,000 | 616,613 |

600,000 | 739,935 |

※厚生年金保険加入期間が300ヶ月(すべて平成15年4月以降)、妻が40歳未満の場合の遺族厚生年金(年額)の概算額。あくまで目安であり、諸条件によって金額が異なる場合があります。

※標準報酬月額には上限(2025年現在は65万円)が設けられています。

筆者作成

このように、遺族基礎年金・遺族厚生年金はそれぞれの受給要件を満たす場合に、それぞれの年金額の計算式に基づいて算出します。個別の年金額を把握するためには、「ねんきん定期便」などでこれまでの公的年金の加入期間や保険料の納付額(累計額)などを確認して試算したり、遺族年金を専門とする社会保険労務士などの専門家に相談したりするとよいでしょう。

ここでは、家族構成別の一例を使って遺族年金の受取額の目安を試算してみましょう。

亡くなった人が厚生年金保険に加入していて、子どもがいない配偶者が遺族年金を受け取る場合には、遺族厚生年金を受け取ります。亡くなった人の生前の平均標準報酬額などに応じて計算されます。また、亡くなった人の死亡時に妻が40歳から60歳の場合には、中高齢寡婦加算が上乗せされます。

子どもがいない場合の妻の遺族厚生年金額の年額(一例)

妻が40歳未満の場合 | 妻が40~60歳の場合 | ||

|---|---|---|---|

平均標準報酬額 (円) | 遺族厚生年金年額(概算) (円) | 中高齢寡婦加算 (円) | 遺族年金合計年額(概算) (円) |

200,000 | 246,645 | 623,800 | 870,445 |

300,000 | 369,968 | 623,800 | 993,768 |

400,000 | 493,290 | 623,800 | 1,117,090 |

500,000 | 616,613 | 623,800 | 1,240,413 |

600,000 | 739,935 | 623,800 | 1,363,735 |

※厚生年金保険加入期間が300ヶ月(すべて平成15年4月以降)の場合の遺族厚生年金(年額)の概算額。あくまで目安であり、諸条件によって金額が異なる場合があります。

筆者作成

亡くなった人が厚生年金保険に加入していて、18歳年度末までの子どもがいる配偶者が遺族年金を受け取る場合には、遺族基礎年金と遺族厚生年金を受け取れます。遺族厚生年金部分は、亡くなった人の生前の平均標準報酬額などに応じて計算されます。

子どもが1人の場合の妻の遺族基礎年金・遺族年金額(一例)

遺族基礎年金 | 遺族厚生年金 | 遺族年金合計年額 | |

|---|---|---|---|

遺族基礎年金年額(円) | 平均標準報酬額 (円) | 遺族厚生年金年額(概算) (円) | (概算) (円) |

1,071,000円 | 200,000 | 246,645 | 1,317,645 |

300,000 | 369,968 | 1,440,968 | |

400,000 | 493,290 | 1,564,290 | |

500,000 | 616,613 | 1,687,613 | |

600,000 | 739,935 | 1,810,935 | |

※遺族基礎年金は2025年度額。遺族厚生年金は、厚生年金保険加入期間が300ヶ月(すべて平成15年4月以降)、妻が40歳未満の場合として試算。あくまで目安であり、諸条件によって金額が異なる場合があります。

筆者作成

ここまでご説明した現在の遺族年金制度は、2025年の通常国会で成立した「年金制度改正法」により、2028年4月の施行以降に内容が変更される予定です。改正内容は多岐にわたりますが、ここでは主なポイントを解説します。

2025年に成立した「年金制度改正法」では、遺族基礎年金について以下の点が見直されます。

遺族基礎年金の年金額は18歳年度末までの子どもの人数に応じて加算されますが、この「子の加算額」が増額されます。2024年度価格の年額で、子ども1人あたり約23.5万円から28万円へ引き上げられます(2025年度価格は1人目および2人目は1人あたり年額239,300円、3人目以降は年額79,800円です)。

また、現行制度では3人以上の子どもがいる場合には「子の加算額」が減額されますが、改正後には3人目以降も加算額が一律になります。

子どもに支給される遺族基礎年金は、現行制度では親が再婚した場合や祖父母の養子になった場合などには支給停止されることになっています。これが改正により、支給要件が見直されます。子ども本人の選択によらない事情の場合には、遺族基礎年金の支給が停止されないようになります。

子に対する遺族基礎年金の見直し

被保険者死亡以降の配偶者や子の状態 | 子に対する遺族基礎年金 |

|---|---|

配偶者が子の生計を維持し、死別後に再婚 | 支給停止→新たに支給 |

死亡者との生計維持関係の確認に用いる収入基準(850万円)を超える配偶者が子の生計を維持 | |

直系血族(又は直系姻族)の養子となる | |

(生前に既に両親が離別しており、)子の生計を維持していた被保険者が死亡した後、元配偶者が子を引き取る |

※上記の事例はすべて、配偶者が遺族基礎年金を受けられないこと等により、子が遺族基礎年金を受給できる可能性がある。

出典:厚生労働省「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律の概要」より引用

2025年に成立した「年金制度改正法」では、遺族厚生年金について主に以下の点が見直されます。

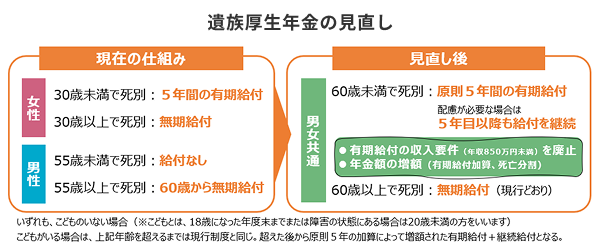

現行制度の遺族厚生年金は、配偶者が受け取る場合に、夫と妻で受給可能な年齢や受給期間に違いがありました。改正により、給付内容の男女差が解消され、夫・妻どちらも同一の内容になります。変更は、男性は2028年4月に変更、女性は2028年4月から20年かけて段階的に変更されます。

これにより、亡くなった人の死亡時点で60歳未満の男性は現行制度では対象外でしたが、改正後は新たに遺族厚生年金の受給対象となります。つまり、18歳年度末までの子どもがいない60歳未満の男性は、これまでは遺族基礎年金と遺族厚生年金のいずれも受け取れませんでしたが、見直し後には遺族厚生年金を受け取れるようになります。

出典:厚生労働省「遺族厚生年金の見直しについて」より引用

現行制度の遺族厚生年金は、配偶者が受け取る場合、性別と年齢によって受給期間が決まっています。改正により、受給期間は原則として年齢のみによって決まることとなります。亡くなった人の死亡時点で60歳以上の配偶者の場合は夫・妻の違いなく、現行どおり無期給付ですが、60歳未満の場合は受給期間が原則5年間の有期給付に変更されます。同時に、年金額には新たに「有期給付加算」が上乗せされ、現在の遺族厚生年金の額の約1.3倍となります。

ただし、障害年金の受給権がある、収入が十分でないといった要件を満たす場合には、5年間の有期給付の終了後も、最長65歳まで所得に応じて引き続き遺族厚生年金を受給できる「継続給付」の措置が設けられます。

また、18歳年度末までの子どもがいる場合には、その期間は見直しの影響なく現行どおりに受給できます。加えて、子どもが18歳年度末を超えた後から原則5年間は、「有期給付加算」と「継続給付」の対象にもなります。

現行制度では、夫が亡くなったときに40歳以上65歳未満であって18歳年度末までの子どもがいない妻などには、65歳になるまで中高齢寡婦加算が加算されています。改正により、2028年4月以降に新たに発生する中高齢寡婦加算の額は、25年かけて段階的に縮小されます。ただし、一度受け取り始めた加算額は翌年度以降も変わらず、65歳になるまで受け取れるなどの措置も取られます。

現行制度では、遺族年金を受け取る人には年収850万円未満という要件がありました。この要件が見直しにより廃止され、年収850万円以上の人も遺族年金を受け取れるようになります。

2025年に成立した「年金制度改正法」では、厚生年金保険などの保険料の基準となる標準報酬月額の上限の引き上げも行われます。現行制度では65万円とされている上限が、2027年9月に68万円、2028年9月に71万円、2029年9月に75万円へと段階的に引き上げられます。

年金額は厚生年金保険に加入中の標準報酬月額などをもとに計算されるため、給与が高くても、標準報酬月額の上限を超えた分は年金額に反映されません。改正により標準報酬月額の上限が引き上げられると、賃金が月65万円を超える場合には、将来の老齢厚生年金の上限額が高くなります。これが、遺族厚生年金に影響を与える可能性もあります。

今回の年金制度の改正によって見直しの影響を受けるのは、主に次に該当する人です。

現行制度では無期限で遺族厚生年金を受け取ることができますが、改正後には原則として受給期間が5年間とされます。

以下に該当する場合には、今回の年金制度の見直しによる影響はありません。

遺族基礎年金、遺族厚生年金ともに、年金を受け取れる遺族には優先順位がありますので、順位の高い人が受け取る場合には、ほかの遺族は受け取れません。また、年金を受け取る権利がなくなったときには受給できなくなります。例えば、遺族基礎年金の場合、亡くなった人の妻または夫が死亡したときや再婚したとき、子どもが全員18歳年度末に達したときなどには、受給権がなくなります。

公的年金では、老齢年金、障害年金、遺族年金のうち異なる二つ以上の年金を受け取れるようになったときは、原則としていずれか一つの年金を選択することになっています。

ただし、65歳以上の場合には特例的に二つ以上の年金を受け取れる場合があります。例えば、老齢基礎年金を受け取っている人が遺族厚生年金を受け取れるようになったときには、合わせて受け取れます。老齢厚生年金を受け取る権利がある場合には、老齢厚生年金が全額支給され、遺族厚生年金は、老齢厚生年金よりも年金額が高い場合に差額を受け取れます(老齢厚生年金に相当する額は支給停止されます)。

遺族年金は、万が一のときに残された家族の生活を支えるための公的年金です。亡くなった人が加入していた年金制度(国民年金または厚生年金保険)によって、遺族基礎年金と遺族厚生年金に分かれ、それぞれ受給できる遺族の範囲や年金額の計算方法が異なります。

2025年に成立した年金制度改正法により、2028年4月以降に制度が大きく見直されます。遺族厚生年金では給付内容の男女差が解消され、受給期間が原則として5年間の有期給付になる、受給対象となる配偶者の年齢要件が変更されるなどの見直しが予定されています。

すでに遺族厚生年金を受給している人など、見直しの影響を受けないケースもあります。現行制度と合わせて見直し内容を理解して、万が一のときに備えておくことが大切です。詳細は個別のケースに関することは、日本年金機構や専門家へ相談しましょう。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!