保険の基本

死亡保険の選び方、必要な保障額の計算方法をお伝えします。

ファイナンシャルプランナー 山本 美紀

ライフデザインオフィス<想-創>代表

遺された家族が安心して過ごせるよう、自分の家庭に必要な金額を考えてみましょう!

更新日2026.03.16

掲載日2023.10.05

遺された家族の生活のために備える死亡保険。死亡保険の種類や特徴を知り、自分に必要な保険を選びましょう。家族構成やライフステージの変化に合わせて保険の見直しをすることも大切です。

「死亡保険」とは、保険の対象となる人(被保険者)が死亡したときに、遺された家族に対して保険金が支払われる保険です。死亡保険金は、遺された家族の生活費や子どもの学費、また葬儀費用やお墓代への備えとして利用できます。

死亡保険のメリットは、万が一のことが起こった際に、まとまったお金をすぐに準備できることです。貯蓄でも万が一に備えることができますが、安心できる金額まで貯めるには、かなりの時間がかかります。一方で、死亡保険の場合は、保障が開始されて、支払事由に該当すれば一定の金額を受け取ることができます。

死亡保険には、以下のような種類があります。

定期保険は、契約時に決めた一定の期間だけ、被保険者が亡くなった場合または高度障害となった場合に保険金が受け取れる保険です。保険期間は1年や10年、20年、あるいは65歳までや80歳までなどがあり、申し込み時に選択します。保険期間終了時に更新できるものもありますが、更新ごとに保険料が上がるのが一般的です。

終身保険に比べて保険料は割安ですが、満期保険金がないため、保険期間中に支払事由が発生しなければ支払った保険料が返ってこない掛け捨てとなります。

満期後に更新をしなければ、その後支払事由が発生しても、保険金は受け取れない

保障される期間が限られているので、子どもにお金がかかる時期だけまとまった金額を備えたいなど、大きな保障が必要な時期がはっきりしている人に適しています。

終身保険は、被保険者が亡くなるまで一生涯保障が続きます。掛け捨てではない分、支払う保険料は定期保険より高くなります。一定期間経過後に解約すると解約返戻金を受け取れるため、貯蓄代わりに利用することもできます。

保障が一生涯続くので、自分の葬儀費用やお墓代などの整理資金を準備したい人や、死亡保険金を受け取る人に相続税の納税資金などを準備しておきたい場合に適しています。

収入保障保険は定期保険の一種で、一定期間給料のように毎月決まった保険金を分割して受け取れる保険です。定期保険の場合、保険期間中に受け取る保険金額はいつでも同額となりますが、収入保障保険では、亡くなってから満期までの間、毎月分割された金額を受け取ります。そのため、満期に近づくにつれて、受け取れる保険金の合計金額は少なくなります。この特徴によって、同じ保険金額を定期保険で備えた場合に比べると支払う保険料は割安となります。

生活費・教育費の補てんとして毎月給料のように受け取りたい、または一時金で受け取るのは管理しづらいという方に適しています。

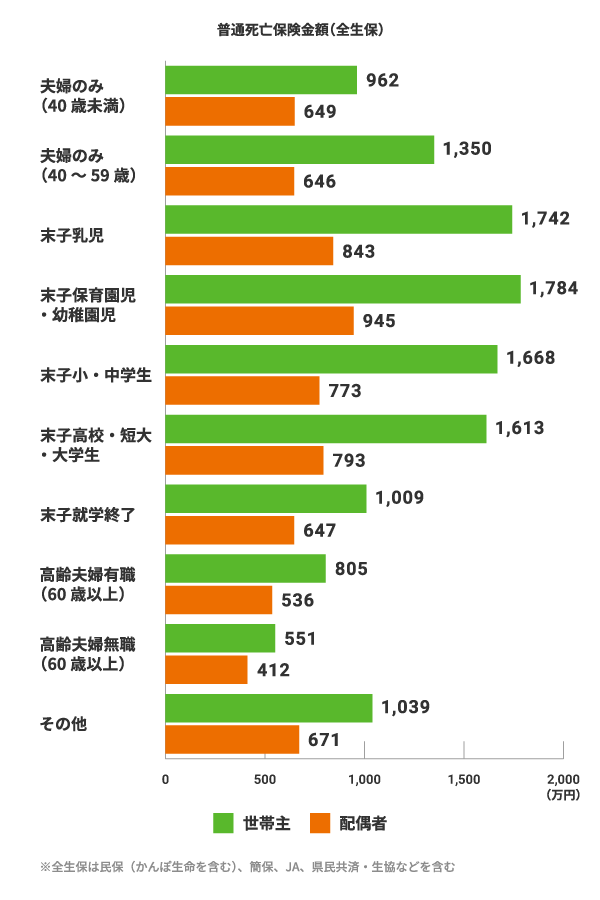

平均的には、死亡保険金額をどの程度に設定しているのでしょうか。生命保険文化センター2024(令和6)年度 生命保険に関する全国実態調査によると、最も死亡保険金が高い世帯は、「末子保育園児・幼稚園児」のときで、世帯主1,784万円、配偶者945万円。次に多いのが「末子乳児」の世帯で、世帯主1,742万円、配偶者843万円となっています。子どもが小さい世帯は将来の教育費の備えとして死亡保険金額を大きく設定している人が多いことがわかります。

image

出典:(公財)生命保険文化センター 2024(令和6)年度「生命保険に関する全国実態調査」

準備する死亡保険金は、万が一のことが起きたときに、遺された家族が必要とするお金から、入ってくるお金を引いて算出します。これを「必要保障額」といいます。

死亡保険で準備しておきたいお金= 遺された家族に必要となるお金 - 入ってくるお金

葬儀費用やその後の生活を維持するための生活費、住居の維持費、教育費など、家族構成やライフステージ、現時点での生活水準や保有資産などによって、遺された家族に必要となるお金は異なります。一方、入ってくるお金には、会社からの死亡退職金、死亡弔慰金、遺族年金などが挙げられます。

例えば結婚している世帯主の場合、遺された配偶者が専業主婦(夫)なのか、正社員として働いているのか、子どもが何人いてこれから教育費がかかる年齢なのか、マイホームを購入しているのか、資産はいくらあるかなど、さまざまな視点から必要な保障額を考える必要があります。

末子が独立するまでの生活費は、「現在の生活費×0.7」、末子が独立後の配偶者の生活費は、「現在の生活費×0.5」を目安に計算してみましょう。

遺族年金は、被保険者が自営業なら遺族基礎年金(18歳までの子どもがいる場合)が、会社員であれば、遺族基礎年金に遺族厚生年金が合わせて支給されます。遺族厚生年金は、被保険者の老齢厚生年金の報酬比例部分(※)の4分の3の額が支給されます。

(※)厚生年金の被保険者期間が300月(25年)未満の場合は300月とみなす

遺族基礎年金の金額の目安は以下となります。

遺族基礎年金の金額

昭和31年4月2日以後生まれの方

(単位:円)

子どもの人数 | 年金額 | 子の加算額 | 遺族基礎年金合計額 | |||

|---|---|---|---|---|---|---|

1人 | 831,700 | 239,300 | ― | ― | ― | 1,071,000 |

2人 | 831,700 | 239,300 | 239,300 | ― | ― | 1,310,300 |

3人 | 831,700 | 239,300 | 239,300 | 79,800 | ― | 1,390,100 |

昭和31年4月1日以前生まれの方

(単位:円)

子どもの人数 | 年金額 | 子の加算額 | 遺族基礎年金合計額 | |||

|---|---|---|---|---|---|---|

1人 | 829,300 | 239,300 | ― | ― | ― | 1,068,600 |

2人 | 829,300 | 239,300 | 239,300 | ― | ― | 1,307,900 |

3人 | 829,300 | 239,300 | 239,300 | 79,800 | ― | 1,387,700 |

※3人以降増えるごとに79,800円の加算

※2025年4月からの金額

出典: 日本年金機構「遺族年金ガイド令和7年度版」をもとに筆者作成

家族の状況やライフステージによって、必要となる保険金額は変わります。また、子どもが年齢を重ねるごとに教育費は下がり、死亡保険で備える必要のある金額が減っていくこともあるでしょう。結婚、子どもの誕生、住宅購入、転職・独立、子どもの独立、定年退職などのライフステージに合わせて、定期的に保険の見直しをするのがおすすめです。そうすると、必要以上の保障を備えて保険料が家計を圧迫するのを防げるかもしれません。ただし解約のタイミングによっては、受け取れる解約返戻金が払い込んだ保険料総額よりも少ない場合もあります。

保険を解約するときや見直しをするときには注意事項があるため、保障内容などについて保険会社に確認しましょう。

専業主婦(夫)は、収入がないことから死亡保険は必要ないと考えられがちです。しかし、専業主婦(夫)に万が一のことがあり、家事や育児を担う人がいない場合は、民間のサービスに頼る必要が出てくるかもしれません。また、葬儀代などの急な出費に対して、貯蓄では対応が難しい場合には、死亡保険で備えるのも良いでしょう。

定期保険は、満期時に返戻金はありませんが、定期保険の期間の長さや種類によっては、途中で解約すると返戻金が受け取れるタイプの保険もあります。個々の商品内容をご確認ください。

死亡保険金額の設定をいくらにするかの判断は悩ましい問題です。今回お伝えしたように、「必要な金額」と「入ってくる金額」をご自身の家庭にあてはめて計算することで目安となる金額がわかります。具体的な金額が見えてくると、今後の生活をする上でも見通しが立ちやすくなり安心感にもつながります。ぜひ一度計算をして、自分の家庭に必要な金額を知っておいてください。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!