お金

家族構成別の平均額や貯金の目標額も合わせて確認

ファイナンシャルプランナー 加藤 梨里

マネーステップオフィス株式会社代表

夫婦世帯の平均貯金額は、「世帯主夫婦のみ」の世帯で1,575万円、「世帯主夫婦と子のみ」の世帯で1,294万円です。年代が高くなるにつれ、貯金額が高くなる傾向もみられます。結婚、出産、教育、住宅、介護などのライフイベント支出によって貯金額が減少する場合もありますので、計画的に貯める工夫が大切です。

更新日2026.02.03

掲載日2026.02.03

夫婦の世帯では、貯金がいくらあるとよいのでしょうか?夫婦世帯の貯金の平均額や目標額、夫婦でできる貯金方法や工夫について解説します。

夫婦の世帯では、一般的にどれくらいの貯金をしているのでしょうか。金融経済教育推進機構「家計の金融行動に関する世論調査[二人以上世帯](2024年)」によると、金融資産を保有している世帯の割合は「世帯主夫婦のみ」で75.8%、「世帯主夫婦と子のみ」で79.4%です。

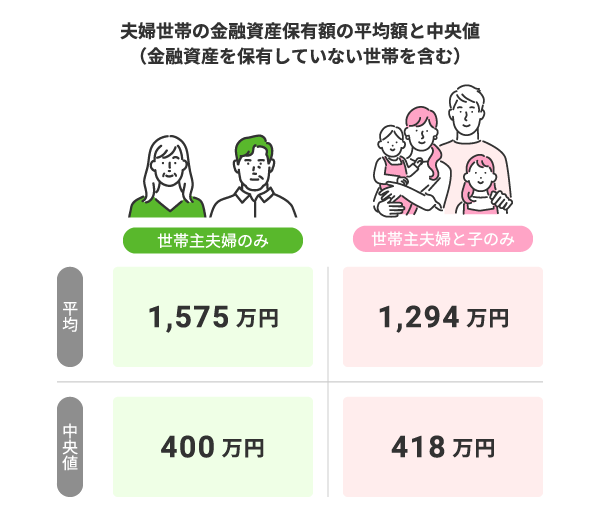

では、平均貯金額を確認してみましょう。同調査によると、金融資産保有額の平均は「世帯主夫婦のみ」の世帯で1,575万円、「世帯主夫婦と子のみ」の世帯で1,294万円です。夫婦のみの世帯の方が、子どものいる世帯よりも平均値が高くなっています。

※ここでの貯金とは、預貯金のほか、各種金融商品を含みます。

img

出典:金融経済教育推進機構「家計の金融行動に関する世論調査[二人以上世帯](2024年) 金融資産保有額(金融資産を保有していない世帯を含む)(世帯主夫婦のみ、世帯主夫婦と子のみ)」より筆者作成

夫婦世帯の金融資産保有額(金融資産を保有していない世帯を含む)

保有金融資産額 | 世帯主夫婦のみ | 世帯主夫婦と子のみ |

|---|---|---|

金融資産非保有 | 24.2% | 20.6% |

〜100万円未満 | 8% | 8.6% |

100〜200万円未満 | 6% | 6.2% |

200〜300万円未満 | 4.2% | 6.1% |

300〜400万円未満 | 4.2% | 4.5% |

400〜500万円未満 | 2.7% | 3.5% |

500〜700万円未満 | 6.2% | 6.7% |

700〜1,000万円未満 | 5% | 7.4% |

1,000〜1,500万円未満 | 8.5% | 10% |

1,500〜2,000万円未満 | 5.3% | 4.6% |

2,000〜3,000万円未満 | 7.1% | 6.7% |

3,000万円以上 | 14.2% | 11.8% |

無回答 | 4.5% | 3.2% |

平均(万円) | 1,575万円 | 1,294万円 |

中央値(万円) | 400万円 | 418万円 |

出典:金融経済教育推進機構「家計の金融行動に関する世論調査[二人以上世帯](2024年) 金融資産保有額(金融資産を保有していない世帯を含む)(世帯主夫婦のみ、世帯主夫婦と子のみ)」より筆者作成

この数値は、金融資産を保有していない世帯も含めた平均額です。「世帯主夫婦のみ」世帯の24.2%、「世帯主夫婦と子のみ」世帯の20.6%は、金融資産を保有していません。一方で、金融資産を保有している世帯の中には、3,000万円以上の高額な資産を持つ世帯も1割以上あり、金融資産の保有額には大きな個人差があることがわかります。

そこで、平均値と並んで一般的な家計像を捉えるために参照できるのが「中央値」です。中央値とは、調査対象世帯を金融資産の保有額が少ない順または多い順に並べたとき、ちょうど真ん中に位置する世帯の金融資産保有額を指します。金融資産保有額の中央値は、「世帯主夫婦のみ」世帯で400万円、「世帯主夫婦と子のみ」世帯で418万円です。「世帯主夫婦のみ」世帯の場合、金融資産を保有している世帯の約半数は400万円未満、残りの半数は400万円超を保有していることになります。また、子どものいる世帯の方が、夫婦のみの世帯よりも中央値が高くなっています。

なお、図表には示していませんが、金融資産を保有している世帯のみでみると、金融資産保有額の平均は「世帯主夫婦のみ」世帯で2,110万円、「世帯主夫婦と子のみ」世帯で1,645万円です。中央値は、「世帯主夫婦のみ」世帯で940万円、「世帯主夫婦と子のみ」世帯で800万円です。平均値、中央値ともに、金融資産を保有していない世帯を含めた結果よりも高くなっています。

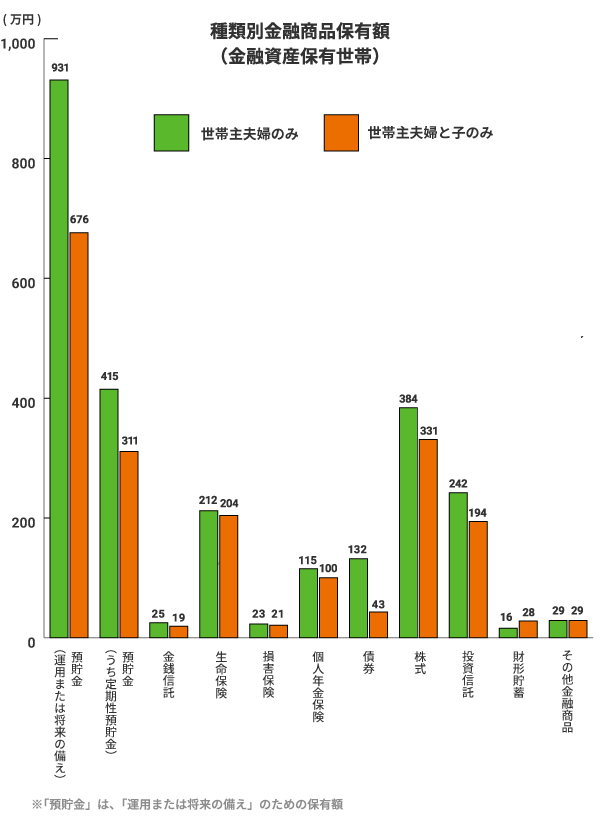

では、金融資産を保有している世帯は、どのような金融資産を保有しているのでしょうか。金融資産の種類別にみると、最も多いのは「預貯金」となっています。また、このうち一定割合を「定期性預貯金」が占めています。また、「株式」、「投資信託」、「生命保険」の割合も上位に入っています。

img

出典:金融経済教育推進機構「家計の金融行動に関する世論調査[二人以上世帯](2024年) 金融資産保有額(金融資産保有世帯)(世帯主夫婦のみ、世帯主夫婦と子のみ)」より筆者作成

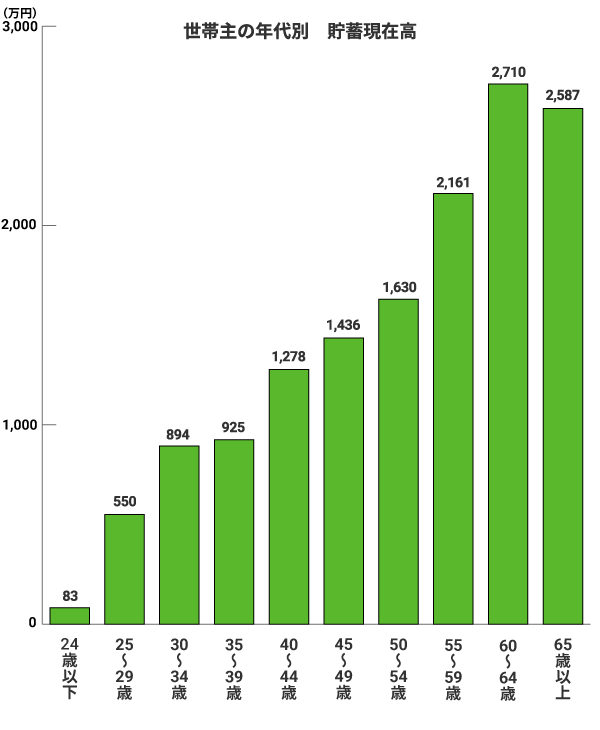

夫婦の貯金額は、年代による違いもあると考えられます。そこで総務省「家計調査(貯蓄・負債編)2024年(令和6年)二人以上の世帯(夫が世帯主、夫婦のみ・夫婦と未婚の子世帯)平均結果」をみると、世帯主の年齢が高いほど貯蓄現在高が高い傾向がみられます。

img

出典:総務省「家計調査(貯蓄・負債編)2024年(令和6年)二人以上の世帯(夫が世帯主、夫婦のみ・夫婦と未婚の子世帯)平均結果」より筆者作成

貯金をどれくらいできるかは、日常生活やライフイベントにかかる支出の影響も受けるでしょう。そこで、夫婦の世帯でかかる主な支出とライフイベントを確認してみましょう。

まず、日常生活にかかる生活費を確認してみましょう。総務省の「家計調査(家計・収支編)2024年」によると、夫婦のみの世帯の消費支出(1ヶ月)は280,678円です。また、「夫婦のみの世帯または夫婦と未婚の子供のいる世帯」では307,651円です。一般的に食費、住居費、水道光熱費といった日常のお金のかかり方には、子どもがいるかどうか、またその人数によって違いがあると考えられますが、日常生活費の金額は、夫婦のみの世帯に比べて、未婚の子どものいる世帯を含んだ平均額が高いことがわかります。

また、「夫婦のみの世帯または夫婦と未婚の子供のいる世帯」の消費支出を世帯主の年代別にみると、50歳代までは年齢が高くなるにつれて消費支出が高くなっています。子どもにかかる生活費や教育費などが、子どものいる世帯の消費支出に影響を与えていると考えられます。

夫(世帯主)の年代別 二人以上世帯の消費支出

(単位:円)

夫(世帯主)の年齢 | 29歳以下 | 30~39歳 | 40~49歳 | 50~59歳 | 60歳以上 |

|---|---|---|---|---|---|

消費支出 | 278,091 | 284,422 | 336,564 | 373,840 | 278,770 |

※「夫婦のみの世帯」または「夫婦と未婚の子供のいる世帯」のうち夫が世帯主の世帯、夫の年代別

出典:総務省「家計調査(家計・収支編)2024年(令和6年)二人以上の世帯(世帯類型別1世帯当たり1か月間の収入と支出)」より筆者作成

夫婦の世帯では、ライフステージによってさまざまなライフイベントを迎え、まとまった支出が発生することもあります。日常生活費とは別に支出が発生すると、思うように貯金ができないことも考えられます。

そこで、夫婦の世帯で迎えることが多いライフイベントの一例と、その支出を挙げてみましょう。

img

ライフネット生命作成

夫婦が初めに迎えるライフイベントの一つが、結婚です。結婚式や披露宴などを行う場合、総額で平均343.9万円の費用がかかります。

出典:リクルートブライダル総研「ゼクシィ結婚トレンド調査2024年調べ」

夫婦に子どもを授かった場合、出産時に費用がかかります。「出産育児一時金」などによる補助はありますが、2025年現在は自然分娩にかかる費用は公的医療保険の対象外です。出産時には、入院費用なども含めて自己負担を伴う場合があります。

また子どもの誕生を機に、赤ちゃん用品や子ども用の家具、おもちゃなど子育てに関連する物品の購入費、自宅の住み替えやリフォームの費用がかかる場合もあります。家族の人数が増えるため、日常生活費も夫婦2人の生活に比べて増加する場合があります。

夫婦に子どもを授かった場合、子育て期間中には子どもを幼稚園や学校などに通わせるための費用がかかります。また、家庭の教育方針や本人の希望に応じて、習い事や塾などの費用がかかることもあります。個人差はありますが、平均額では幼稚園から大学までの19年分の教育費は、すべて公立に進学した場合でも総額で1,000万円以上かかります。

幼稚園から高校までにかかる学習費総額と大学でかかる教育費負担の合計額

(単位:万円)

高校までの進路 | 幼稚園 | 小学校 | 中学校 | 高校 | 高校まで合計 | 大学 | 総額 |

|---|---|---|---|---|---|---|---|

すべて公立 | 53.2 | 219.7 | 162.6 | 178.5 | 614.0 | 481.2 | 1,095.2 |

幼稚園だけ私立 | 103.8 | 219.7 | 162.6 | 178.5 | 664.6 | 481.2 | 1,145.8 |

高校だけ私立 | 53.2 | 219.7 | 162.6 | 352.1 | 787.7 | 481.2 | 1,268.8 |

幼稚園・高校が私立 | 103.8 | 219.7 | 162.6 | 352.1 | 838.3 | 481.2 | 1,319.4 |

小学校だけ公立 | 103.8 | 219.7 | 467.2 | 352.1 | 1,142.8 | 689.8 | 1,832.6 |

すべて私立 | 103.8 | 1,045.7 | 467.2 | 352.1 | 1,968.9 | 689.8 | 2,658.6 |

※幼稚園から高校までは学習費総額(学校教育費、学校給食費および学校外活動費の合計)、大学は入学費用と在学費用(4年間分)の合計額

出典:文部科学省「子供の学習費調査」(令和5年度)、日本政策金融公庫「教育費負担の実態調査」(2021年)をもとに筆者作成

住宅を購入する場合は、物件の購入費や諸費用が必要です。物件価格、住宅ローンの借入額、頭金を充てるかどうかなどの条件によって、購入時のコストや購入後の住居費の負担には差が生じます。

所定年齢の夫婦や子育て世帯に向けては、住宅購入の負担を抑える制度があります。住宅ローンの借入残高に応じて所得税の減税を受けられる住宅ローン控除では、夫婦のどちらかが40歳未満である「若者夫婦世帯」や、19歳未満の扶養親族がいる「子育て世帯」が、所定の省エネ基準を満たす住宅を新築した場合などには、減税の対象になる限度額が拡大されます。

また、「若者夫婦世帯」や「子育て世帯※」が、所定の省エネ基準を満たす長期優良住宅・ZEH水準住宅を購入する場合に一定の補助を受けられる「子育てグリーン住宅支援事業」など、要件を満たす夫婦などに向けた公的な支援を利用できる場合もあります。

※2024年4月1日時点で18歳未満の子がいる世帯

※減税・補助の内容や要件など、各制度の詳細については、制度を運営する省庁にご確認ください。

ただし、近年は一部で物件価格が上昇しているため、住居関連の費用負担が重くなる場合もあります。

住宅購入の所要資金の平均額

マンション | 5,592万円 |

|---|---|

土地付注文住宅 | 5,007万円 |

注文住宅 | 3,936万円 |

建売住宅 | 3,826万円 |

中古マンション | 3,033万円 |

中古戸建 | 2,573万円 |

出典:住宅金融支援機構「2024年度 フラット35利用者調査」より引用

介護が必要な状態になると、介護サービスを利用するための費用がかかる場合があります。65歳以上の人にかかる公的介護保険サービスの費用の自己負担は、基本的に所得に応じて1~3割に抑えられます。また、所定額を超えると負担が軽減される「高額介護サービス費」や「高額介護合算療養費」などの制度もあります。

これらの公的な補助を利用したうえで、介護のために本人や家族が負担した費用の平均は、住宅改造や介護用ベッドの購入など一時的にかかった費用の合計額で、47万円です。また、月々の費用としては平均で9.0万円がかかります。

家族構成、年代、健康状態などにより状況が異なりますが、夫婦それぞれの親に介護が必要になった場合や、夫婦のどちらかまたは両方に介護が必要な状態になった場合には、これらの費用を負担する可能性があります。

出典:生命保険文化センター「2024(令和6)年度生命保険に関する全国実態調査」 よりライフネット生命作成

夫婦の平均貯金額や主な支出を踏まえると、いくらくらいの貯金額を目指すのが良いでしょうか。夫婦の貯金の目標額や、目標を達成するための貯金方法・資産形成について考えてみましょう。

金融経済教育推進機構「家計の金融行動に関する世論調査[二人以上世帯](2024年)」によると、「世帯主夫婦のみ」の金融資産目標残高は平均3,063万円(中央値1,500万円)、「世帯主夫婦と子のみ」では平均3,251万円(中央値2,000万円)となっています。夫婦のみの世帯に比べて、子どものいる世帯での目標額が高くなっています。

ほかにも、収入や年代といった個人の状況によって必要な貯金額は異なりますが、平均的には3,000万円程度が目標の目安の一つになるのではないでしょうか。

では、夫婦でお金を貯めるにはどのような方法があるでしょうか。将来のライフイベントや目的に応じて、貯金や資産形成の方法を使い分けることで、効率的にお金を貯めたり、必要なときに引き出しやすくなったりするメリットが期待できます。また、ライフプランに合わせて目標となる金額や時期を決めておくと、計画的に貯めやすくなります。

子どもにかかる教育費に備えてお金を貯める方法には、一例として次の方法があります。

学資保険

学資保険は子どもにかかる教育費に備える生命保険の一つで、貯蓄機能と保障機能を併せ持っています。払い込んだ保険料の一部は積み立てられ、満期時には満期保険金が支払われます。商品やプランによっては、満期保険金とは別に、子どもの中学や高校などへの入学に合わせて祝金を受け取れるタイプや、大学進学後(18歳以降など)に数年にわたって祝金を受け取れるタイプなどもあります。

また通常、学資保険の保険料払込期間中に万が一、契約者が死亡または高度障害など所定の状態などに該当した場合には、その後の保険料払込が免除されます。

※契約時の条件や解約などによっては、祝金や満期保険金の受取総額が払込保険料の総額を下回る場合もあります。

養老保険

養老保険は、貯蓄機能と保障機能を併せ持つ生命保険の一つです。保険期間中に死亡・高度障害状態になった場合には死亡保険金、生存して満期を迎えた場合には死亡保険金と同額の満期保険金が受け取れます。

満期を子どもの入学・進学時に合わせて契約することで、教育費に備えてお金を貯めるために活用できます。また、教育費だけを目的とした生命保険ではないため、老後資金などほかの目的に向けてお金を貯めるためにも活用できます。

終身保険

終身保険は、基本的には亡くなったときに死亡保険金が支払われる死亡保障の保険ですが、貯蓄機能と保障機能を併せ持っています。契約後、所定の期間経過後に解約をすると、解約返戻金を受け取れます。解約返戻金の受取時期に応じて、子どもの教育費や老後資金などに活用できます。

※契約時の条件や解約時期などによっては、解約返戻金額が払込保険料の総額を下回る場合もあります。

住宅購入に向けてお金を貯める方法には、一例として次の方法があります。

財形住宅貯蓄

財形貯蓄制度は、勤務先に制度が導入されている場合に、給与やボーナスから一定額を天引きして積み立てる貯蓄制度です。目的ごとに一般財形貯蓄、財形年金貯蓄、財形住宅貯蓄の3種類があり、このうち財形住宅貯蓄は住宅取得や増改築(リフォーム)を目的とした貯蓄です。

55歳未満の人が始められ、希望の金額を積み立てます。住宅取得や増改築の費用に充てるために引き出した場合には、後述する財形年金貯蓄と合わせて元利合計550万円までの利子が非課税になります。

老後資金のためにお金を貯める方法には、一例として次の方法があります。

財形年金貯蓄

財形年金貯蓄は財形貯蓄制度の一つで、老後のためにお金を貯めることを目的とした貯蓄です。55歳未満の人が始められ、希望の金額を積み立てます。満60歳以上で老後の生活資金のために年金として受け取る場合には、財形住宅貯蓄と合わせて元利合計550万円まで(保険などは払込額385万円まで)の利子が非課税になります。非課税措置は、年金の支払いが終わるまで継続されます。

iDeCo(個人型確定拠出年金)

iDeCoは、老後資金を準備するために、公的年金に上乗せして個人が任意で加入できる年金制度です。月5,000円から、拠出限度額の範囲内で自由に金額を積み立てて運用し、原則として60歳以降に受け取ります。運用商品は、定期預金、貯蓄型の生命保険、投資信託などから、口座を開設した金融機関が提供するものを選択できます。iDeCoには、(1)掛金の全額所得控除、(2)運用益が非課税、(3)受取時の所得控除という三つの税制優遇があります。

運用商品として投資信託を選択した場合には、元本保証はありません。価格変動などのリスクを十分に理解したうえで、貯金以上のリターンを期待するときに活用できます。

特定のライフイベントや使い道が決まっていない場合を含め、さまざまな目的に向けて備えられる方法もあります。

預貯金

自由に預け入れや引き出しができる普通預金や、3ヶ月、1年、5年などあらかじめ定めた期間(満期)まで預け入れる定期預金は、特定の目的がある場合だけでなく、決まった目的がなくても、お金を貯めるために利用できます。

少額から計画的にお金を貯めたい場合には、毎月1万円など、あらかじめ定めた金額を定期的に預け入れて積み立てる積立定期預金を利用することもできます。

一般財形貯蓄

財形貯蓄制度には、目的を問わない一般財形貯蓄もあります。任意の金額を積み立て、貯蓄開始から1年経過すればいつでも自由に引き出せます。財形住宅貯蓄や財形年金貯蓄のような非課税措置はありませんが、自由な使い道のために活用できます。

NISA

株式や投資信託などによる投資でお金を増やしたい場合には、一定額まで税金がかからない少額投資非課税制度「NISA」を活用することもできます。2025年現在の制度では、「つみたて投資枠」として年間120万円まで、「成長投資枠」として年間240万円までの投資について、運用益が非課税になります。

「つみたて投資枠」では、一定の要件を満たす投資信託を積立購入して運用しますので、少しずつお金を貯めながら増やしたいというときにも利用できます。「成長投資枠」では、上場株式や投資信託への一括投資または積立投資が可能です。

現在のNISA制度は恒久的な制度で、非課税になる期間も無期限のため、いつでも始められ、運用実績をみながらいつでも解約・引き出すことができます。ただし、株式や投資信託には値動きがあり、元本保証はありません。価格変動などのリスクを十分に理解したうえで、貯金以上のリターンを期待するときに活用できます。

夫婦で貯金を増やすためには、どのような工夫ができるでしょうか。一例を挙げてみましょう。

現金や預貯金の額を増やすことは大切ですが、それだけにとらわれずに金融資産全体を増やす意識も重要です。金融経済教育推進機構「家計の金融行動に関する世論調査[二人以上世帯](2024年)」によると、金融資産残高が増えた世帯(金融資産保有世帯)で、増加した理由の上位三つは「株式、債券価格の上昇により、これらの評価額が増加したから(44.7%)」、「配当や金利収入があったから(37.5%)」、「定例的な収入が増加したから(27.3%)」となっています。この傾向は、夫婦の世帯(「世帯主夫婦のみ」および「世帯主夫婦と子のみ」)でもほぼ同様です。

給与などの定期的な収入が増えれば、貯金に充てられるゆとりにつながることもありますが、それ以上に、株式や債券などの評価額上昇や、配当・金利収入による寄与が大きくなる場合もあります。元本保証のない金融商品については、仕組みを十分に理解してリスクを許容する必要がありますが、金融資産全体を増やす観点で、現金や預貯金と合わせて運用を検討するのも一つの方法です。

また、金利上昇局面では預貯金の金利が引き上げられることもあります。日常生活に必要なお金は現金や普通預金など、すぐに引き出せるようにしておくことが肝要ですが、当面使わないお金は定期預金など金利の高い預金に充てることも、貯金を増やすうえで有効です。

貯金について、夫婦で情報共有することも大切です。家計管理や貯金は、夫婦のどちらかがまとめて行う場合や、夫婦がそれぞれの名義の口座で管理する場合など、家庭によって多様なスタイルがあります。夫婦どちらかが担う場合には、折に触れて家計収支の状況や貯金額について、パートナーに伝えるようにするとよいでしょう。

夫婦がそれぞれの預金口座などを保有している場合には、お互いの貯金額を把握するのが難しい場合がありますが、共有機能のある家計簿アプリなどを使って情報を一元管理する方法もあります。

いずれの場合も、夫婦で定期的に貯金を意識する仕組みを整えておくことで、日常のお金の使い方や将来のライフプランについて話し合うきっかけにもなります。

支出が多いために貯金ができない場合には、家計の見直しが必要なこともあるでしょう。日常的に見直すこともできますが、夫婦のライフステージが変化するタイミングは、いっそう見直しが重要です。見直しのタイミングには一例として、以下が挙げられます。

働き方が変わり収入が増減したとき

転職、退職、独立開業などによって、収入が増減する場合があります。収入が増えれば貯金をしやすくなりますが、収入が減ると貯金に回せる金額が減ることもあります。

子どもの誕生・独立

子どもが産まれたときには、出産や育児に伴う出費が生じるだけでなく、家族の人数が増える分、その後の生活費が以前よりも増えることがあります。生活水準が変わらなくても、家計から貯金に回せる余裕が少なくなる可能性もあります。また、将来にかかる子どもの教育費に備えて、計画的に貯金をする必要性も高まります。

また、出産のための産前産後休業、育児のための育児休業を取得する場合には、給与収入が減少する場合があります。国の制度では、育児休業は夫婦ともに取得できます。そのため、夫婦それぞれがいつ、どれくらいの期間休業するのか、またその期間に受け取れる育児休業給付金などの補助を考慮して、家計を見直しましょう。

反対に、子どもが独立した後には、通常は世帯でかかる日常生活費が少なくなります。家計にゆとりが生まれ、貯金をしやすくなる場合もあるでしょう。ただし、定年退職が近づくと給与水準が下がることもあるため、老後資金を見据えて貯金をする重要性も増します。

住宅の購入

住宅の購入時には物件の購入費や諸費用などでまとまった支出を伴いますが、住宅ローンを契約して購入する場合には、多くのケースで購入前と比べて住居費の負担が変わります。

また、多くの場合、団体信用生命保険(団信)に加入することになります。団信は、万が一の死亡や高度障害の際に残債相当の保険金が支払われ、住宅ローンが完済される生命保険です。そのため、生命保険の見直しが必要になることもあります。すでに死亡保障の生命保険に加入している場合、団信への加入によって保障が重複したり、必要保障額を上回ったりすることがあります。こうした場合、保険金額の減額や一部解約を行うことで、毎月の保険料負担が軽くなり、貯金に回せる余裕が生まれることもあります。

<保険を見直すときの注意点(ライフネット生命より)>

現在ご契約されている保険契約の解約を前提に、新たな保険契約の申し込みを検討される場合には、下記の点にご注意ください。

お客さまの健康状態などにより、新たに保険に入り直すことができない場合があります。保険を解約して新たな保険に入り直す際には、新たな保険契約のお引受けの結果が判明した後に解約の手続きを行ってください。

保険を解約すると保障がなくなります。解約後にご契約をもとの状態に戻すこと(復活)はできません。

新たな保険は、解約した元の保険とは別のご契約となります。そのため、新たな保険については責任開始日が変わるとともに、免責期間はゼロからの開始になりますのでご注意ください。

収入からどれくらい貯金ができるかは、収入額、家族構成、日常生活費、ライフイベントの有無といった個人の状況によって変わります。参考までに、金融資産を保有している二人以上世帯で、年間手取り収入(臨時収入を含む)から預貯金に振り分けた割合は、「世帯主夫婦のみ」、「世帯主夫婦と子のみ」ともに平均13%です。したがって、手取り収入の1割以上を目安に、定期的に貯金できるとよいでしょう。

出典:金融経済教育推進機構「家計の金融行動に関する世論調査[二人以上世帯](2024年)の年間手取り収入(臨時収入を含む)からの預貯金への振り分け割合(金融資産保有世帯のうち金融資産に振り分けた世帯)」より

金融経済教育推進機構「家計の金融行動に関する世論調査[二人以上世帯](金融資産保有世帯)(2024年)」によると、金融資産の保有目的の上位三つは、「世帯主夫婦のみ」の世帯では「老後の生活資金」(72.1%)、「病気や不時の災害への備え」(52.1%)、「旅行、レジャーの資金」(24.6%)です。「世帯主夫婦と子のみ」の世帯では、「老後の生活資金」(67.5%)、「病気や不時の災害への備え」(43.1%)、「こどもの教育資金」(41.8%)となっています。老後資金や、病気・災害などの不測の事態に対応できる貯金を計画的に確保することが大切です。さらに、子どものいる世帯では教育資金も優先的に準備しておく必要があります。

夫婦世帯の貯金の状況は、世帯構成や年代、ライフステージによって大きく異なります。夫婦世帯の平均貯金額(金融資産を保有していない世帯を含む)は、「世帯主夫婦のみ」の世帯で1,575万円、「世帯主夫婦と子のみ」の世帯で1,294万円と、夫婦のみの方が高い傾向にあります。

夫婦の貯金額の目標は、平均的には3,000万円程度が一つの目安になります。ただし、結婚、出産、教育、住宅、介護などのライフイベントに応じてまとまった支出が発生すると、貯金額が減少する場合もあります。平均額だけを目安にするのではなく、個人ごとのライフプランに合わせて検討してみましょう。

貯金を増やす方法には、預貯金のほか、財形貯蓄、貯蓄型の保険、iDeCo、NISAなどがあります。夫婦間で貯金について情報共有をしたり、家計の支出を見直したりすることも、貯金を増やしていくうえで効果的です。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!