お金

つみたて投資枠・成長投資枠の違いもチェック

ファイナンシャルプランナー 加藤 梨里

マネーステップオフィス株式会社代表

NISAは、株式や投資信託などへの一定額までの投資について、利益が非課税になる税制優遇制度です。2024年からは新NISAが始まり、非課税投資枠や非課税期間が拡大されました。資産形成の一つの方法として、余裕資金の中で活用を検討してもいいですね。

更新日2026.03.31

掲載日2024.05.23

NISAは、株式や投資信託などに投資をしたときに一定額まで税金がかからない、個人で投資を行う方向けの税制優遇制度です。2024年から新しいNISA制度が始まり、非課税で投資できる年間投資枠の引き上げや非課税保有期間の無期限化など、より使いやすい制度に拡充されました。新しいNISAの概要やメリット・デメリット、活用法を解説します。

NISAは、少額からの投資で得た利益が非課税になる「少額投資非課税制度」です。正式名称は「Nippon Individual Savings Account」といい、個人で株式や投資信託に投資をする際に利用できます。

株式や投資信託などに投資をして得た運用益には、通常の課税口座では20.315%の税金がかかりますが、NISA口座では非課税です。課税がないため、売却益や配当などの全額が手取りの利益になります。

2024年からは、NISAの新制度(以下、「新NISA」)が始まりました。新NISAでは、「つみたて投資枠」として年間120万円まで、「成長投資枠」として年間240万円までの投資について、運用で得た利益が非課税になります。二つの枠は併用可能で、合計での年間投資枠は360万円です。

新NISAで投資した資産は、無期限で非課税のまま保有できます。生涯における非課税保有限度額(総枠)は1,800万円までで、この範囲内は非課税で保有可能です。

img

出典:金融庁「NISAを知る」をもとにライフネット生命作成

2024年から始まった新NISAは、それまでのNISAに比べて非課税で投資できる金額や期間が拡充されるなどの変更が行われました。

従来のNISA制度では、積立投資専用の「つみたてNISA」と、上場株式や投資信託などへの投資に利用できる「一般NISA」のいずれかの選択制でした。これが、新NISAでは積立投資専用の「つみたて投資枠」と、上場株式や投資信託などへの投資に利用する「成長投資枠」を一つのNISA口座の中で併用できるようになりました(年間投資枠の範囲内。「つみたて投資枠」と「成長投資枠」のどちらかのみを利用することもできます)。

新NISAでは1年間に非課税で新規投資できる投資枠が、従来よりも拡大しました。

従来のNISA制度では非課税で保有できる期間は限定されていましたが、新NISAでは無期限になりました。

従来のNISA制度は期間限定の制度でしたが、新NISAは恒久的な制度に変わりました。新NISAのNISA口座は、いつでも開設できます。

※2023年までのNISA制度で積み立てた資産の取り扱いについては、各金融機関や金融庁のウェブサイトでご確認ください。

新NISAの「つみたて投資枠」と「成長投資枠」は、それぞれどのような仕組みなのでしょうか?二つの違いと合わせて確認してみましょう。

つみたて投資枠は、所定の投資信託への積立投資専用に利用する投資枠です。年間120万円まで、非課税で投資することができます。

投資できるのは、長期の積立や分散投資に適している所定の投資信託のみです。対象商品は販売手数料がゼロ、運用にかかる信託報酬という手数料が一定水準以下、分配頻度が毎月でないなど、金融庁の基準を満たす投資信託で、2025年11月現在は345本が採用されています(※1)。これは国内の金融機関で一般的に購入できる投資信託(契約型公募投信)全体(※2)の約6%にあたります。

※1 出典:金融庁「つみたて投資枠対象商品届出一覧」

(指定インデックス投資信託:277本、指定インデックス投資信託以外の投資信託(アクティブ運用投資信託等):59本、上場株式投資信託(ETF):9本)

※2 出典:一般社団法人 投資信託協会「投資信託の全体像(純資産総額・ファンド本数)」

(契約型投信(公募投信に含まれる)ファンド数:5,755本)

つみたて投資枠では、毎月5,000円や毎月1万円のように、対象の投資信託を積立購入して運用します。新規で投資できる上限は年間120万円ですが、複数年にわたって買付を続ける場合は成長投資枠と合わせて1,800万円まで、非課税で保有できます。

この「非課税保有限度額(総枠)」は買付残高(簿価残高)で管理されるので、NISA口座内の商品を売却した場合には、その簿価分は非課税枠として再利用できます。

img

出典:金融庁「NISAを知る」をもとにライフネット生命作成

成長投資枠は、上場株式と投資信託などへの投資に利用する投資枠です(一部の銘柄や投資信託を除く)。年間240万円まで、非課税で投資できます。

成長投資枠では、つみたて投資枠に比べて幅広い銘柄・ファンドが対象です。また、積立投資のほか、まとまった資金で買付をする一括投資も可能です。

新規で投資できる上限は年間240万円ですが、総枠では1,200万円、つみたて投資枠と合わせて1,800万円まで非課税で保有できます。つみたて投資枠と同様に、買付残高(簿価残高)で管理されますので、NISA口座内の商品を売却した場合にはその簿価分の非課税枠を再利用できます。

img

出典:金融庁「NISAを知る」をもとにライフネット生命作成

新NISAでは、積立投資専用の「つみたて投資枠」と、上場株式や投資信託などへの投資に利用する「成長投資枠」を一つのNISA口座の中で併用できます。また、どちらか一つのみを利用することもできます。

二つの違いをまとめてみましょう。

「つみたて投資枠」の年間投資枠は120万円です。これに対して、「成長投資枠」の年間投資枠は240万円です。なお、これらを併用することで年間360万円まで、非課税で投資することができます。

新NISAの年間投資枠

つみたて投資枠 | 成長投資枠 |

|---|---|

120万円 | 240万円 |

出典:金融庁「NISAを知る」をもとにライフネット生命作成

「つみたて投資枠」では、積立投資のみ利用できます。これに対して「成長投資枠」では積立投資のほか、まとまった資金で買付をする一括投資も可能です。

新NISAでできる投資手法

つみたて投資枠 | 成長投資枠 |

|---|---|

積立投資 | 積立投資 |

出典:金融庁「NISAを知る」をもとにライフネット生命作成

「つみたて投資枠」で投資できる商品は、長期の積立や分散投資に適している所定の投資信託(2025年11月現在は345本)のみです。これに対して「成長投資枠」では、上場株式・投資信託など全般が投資対象商品になっています※。

※①整理・監理銘柄②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等は除外されています。

新NISAの投資対象商品

つみたて投資枠 | 成長投資枠 |

|---|---|

長期の積立・分散投資に適した一定の投資信託 | 上場株式・投資信託など※ |

※①整理・監理銘柄 ②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託などを除外

出典:金融庁「NISAを知る」をもとにライフネット生命作成

新NISAの開始を契機に、NISAや資産運用へ関心を持った方もいるかもしれません。NISAにはどのようなメリット・デメリットがあるのでしょうか。

NISA制度には、主に次のメリットがあります。

運用で得た利益に税金がかからないことは、NISAのメリットの一つです。通常、課税口座で株式や投資信託に投資をした場合には、売却益や配当金・分配金に対して20.315%が課税されるのが原則です。これがNISA口座での投資で得た利益には、税金がかかりません。

仮に1万円の利益を得た場合、課税されれば手取りの利益は8,000円弱になってしまいますが、NISAで非課税になれば全額が手取りの利益になります。

新NISAでは非課税で投資できる年間投資枠や総枠が拡大し、かつ非課税で保有できる期間が無期限になったため、活用の仕方によっては従来以上のメリットを期待できます。

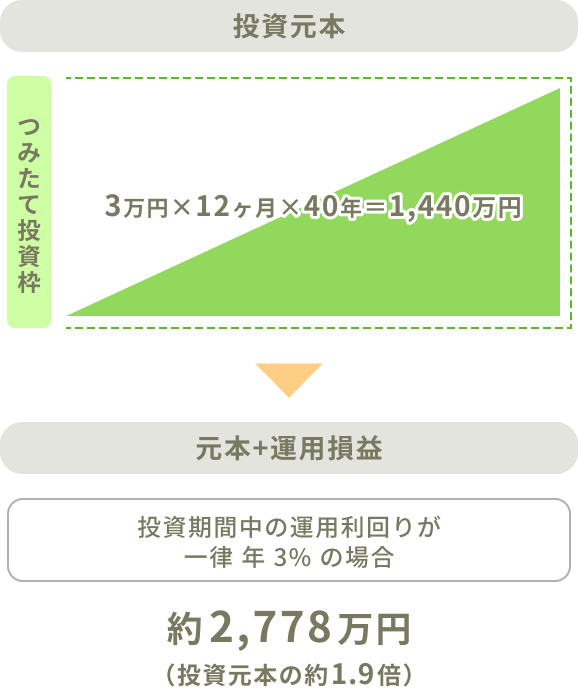

一例として、月3万円の積立投資を40年間続け、運用利回りが年3%だったとして試算すると、利益の総額は約1,300万円です。新NISAで同じように運用した場合、これがすべて非課税になります。

※以下、手数料などは考慮していません。

※図表などにおける将来時点に関する計算結果や数値の例示は、仮想的な特定の条件のもとでの計算結果や数値の例示を目的としたものです。将来の運用成果を示唆・保証するものではありません。

(例)月3万円、40年間、つみたて投資枠で積立投資した場合の元本と運用損益

PC

SP

出典:金融庁「NISAの活用事例」

NISA口座で保有している株式や投資信託などは、原則いつでも売却・解約して現金化し、引き出すことができます。引き出す時期や使い道には、基本的に制限はありません(※ただし、金融商品の売却や解約には所定のコストがかかることがあります。また、売却・解約時期の評価額次第では元本割れのリスクがあります)。

NISAの注意点としては、主に以下が挙げられます。

NISAで投資をするのは株式や投資信託など、値動きのある金融商品です。元本保証のある商品ではありませんので、購入したときよりも価格が低くなれば損失が出るおそれがあります。元本割れのリスクを理解し、投資にはあくまでも余裕資金を充てることが大切です。

※資産や投資先の分散、積立投資(時間の分散)、長期投資などによって、リスクをある程度抑える工夫もできます。

NISAのメリットは、利益に税金がかからないことです。利益が発生しなければ課税もありませんので、NISAによる税制上のメリットも得られません。

NISAはどのように資産形成に活用できるのでしょうか。考え方の一例を挙げてみましょう。

新NISAは18歳以上の人が利用できます。年齢の上限はありませんので、ご自身の収入や資産、ライフプランなどに応じた目的に活用できます。例えば、子育て中の人は子どもの教育資金のため、住宅購入を計画している人は頭金など住宅資金のため、将来のセカンドライフを見据える場合には老後資金のためなど、さまざまな目的に向けた資産形成にNISAを活用できます。

資産形成の制度には、NISAのほかにiDeCo(イデコ、個人型確定拠出年金)も挙げられます。iDeCoは公的年金の上乗せとして任意で加入する私的年金です。掛金を積み立てて自分で運用することや、利益が非課税になることなど、NISAと共通する点がありますが、NISAとiDeCoは別の制度です。NISAとiDeCoの両方を利用することも可能です。

iDeCoは主に老後の資産形成のための制度で、掛金を積み立てるのは原則65歳までで、60歳までは原則として引き出せないなどの制限があります。老後資金の準備はiDeCoを中心に、目的や時期を問わない資産形成はNISAを中心に行うなど、使い分けてもいいでしょう。

NISAの対象商品は、新NISAのつみたて投資枠では長期の積立・分散投資に適した一定の投資信託(一部、証券取引所に上場しているETF(上場投資信託)を含む)、成長投資枠では証券取引所に上場している株式、ETF(上場投資信託)、REIT(不動産投資信託)、株式投資信託などです。つみたて投資枠・成長投資枠のいずれも、生命保険は対象ではありません。預金や国債なども対象外です。

なお、iDeCoにおいては、一部の金融機関で積立型の生命保険を扱っています。

2025年現在、NISAは証券会社、銀行、郵便局などで扱っています。金融機関によって、取扱商品のラインナップが異なります。一般的には、証券会社では上場株式、ETF(上場投資信託)、REIT(不動産投資信託)、株式投資信託など、銀行や郵便局では株式投資信託を扱っています。詳しいことは各金融機関でご確認ください。

NISAは、株式や投資信託などへの一定額までの投資について、売却益や配当・分配金といった利益が非課税になる税制優遇制度です。2024年から始まった新NISAでは、年間投資枠が「つみたて投資枠」は年間120万円、「成長投資枠」は年間240万円へ拡大しました。また、非課税保有期間が無期限になり、現在は保有期間にかかわらず利益に税金がかかりません。株式や投資信託などのしくみやリスクを十分に理解したうえで、資産形成の一つの方法として、余裕資金の中で活用を検討してもいいですね。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!