お金

掛金の決まり方、転職・退職時に必要な手続きも確認

ファイナンシャルプランナー 加藤 梨里

マネーステップオフィス株式会社代表

企業型確定拠出年金(企業型DC)は、企業が拠出する掛金を従業員が自分で運用し、老後資金を形成する制度です。基本の仕組みや税制優遇、iDeCoとの違いに加え、転職・退職時に必要となる資産の移換手続きまでをわかりやすく解説します。

更新日2026.03.30

掲載日2026.03.30

企業型確定拠出年金(企業型DC)は、企業が掛金を拠出(積立)して従業員が自分で運用する私的年金制度の一つです。主に掛金の拠出、運用および老後の受取時に、税制優遇のメリットを受けられるのが大きな特徴です。また、通常は個人型確定拠出年金(iDeCo)との併用が可能です。企業型DCのメリットと注意点(デメリット)、転職や退職時の手続き、iDeCoとの違いなどについて理解しましょう。

企業型確定拠出年金(企業型DC)は、公的年金の上乗せとして加入する私的年金制度の一つです。企業の退職金制度などとして利用するのが一般的で、制度が導入されている企業に勤務している従業員が加入するのが基本です。

企業型DCは、制度を導入している企業(事業主)が企業型年金規約(以下、「年金規約」という)に基づいて実施しています。厚生年金保険に加入し所定の要件を満たす従業員を対象に、事業主が掛金を負担して積み立てるのが一般的です(これを「拠出」といいます)。所定額(決まった額)の掛金を拠出することから、「DC(Defined Contribution)」と呼ばれています。拠出された掛金は、従業員が各自で運用します。したがって、将来に受け取る金額は掛金の総額と運用実績によって変動し、あらかじめ決まっていないのが特徴です。

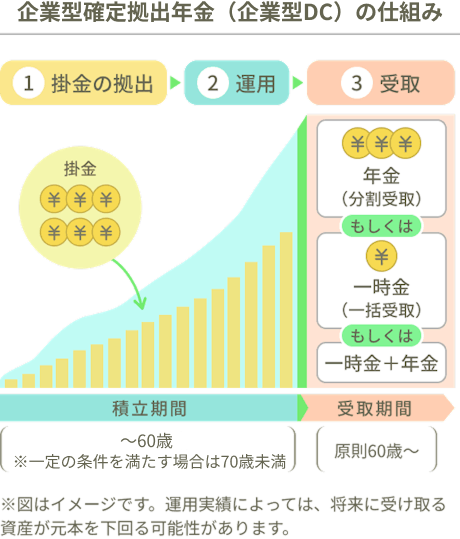

企業型DCの流れは主に、(1)掛金の拠出、(2)運用、(3)受取の三つに分かれます。

ライフネット生命作成

企業型DCが導入されている企業に入社したときなど、加入対象者になったときには原則として企業型DCに加入します※。加入すると、企業型DCを運営管理する金融機関など(運営管理機関)に専用の口座が開設され、事業主が設定した掛金額が毎月(または毎年)拠出されます。拠出は、その企業に勤めている間、原則60歳を迎えるまで継続します(企業の年金規約により、厚生年金保険の被保険者である期間中は原則70歳未満まで加入できる場合もあります)。

※一部には、企業型DCのうち「選択制DC」という制度を導入している企業もあります。選択制DCでは、DCへの加入は従業員自身で選択でき、加入する場合には給与や賞与、または別の原資をもとに事業主の負担により所定の掛金が拠出されます。加入しない場合には、事業主掛金相当額を給与や賞与、前払い退職金などとして受け取ります。制度の詳細は企業によって異なります。掛金以外の仕組みは、基本的に通常の企業型DCと同様です。以下では主に、一般的な企業型DCについて解説します。

掛金の決まり方

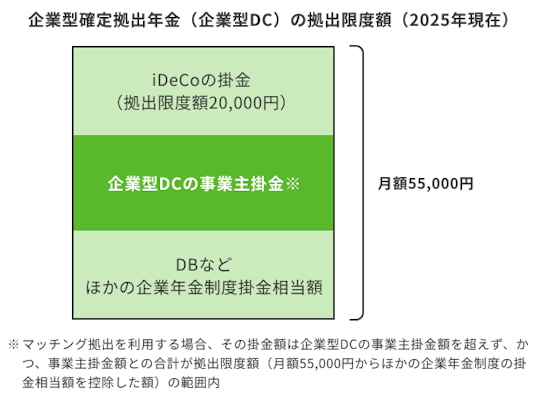

事業主が拠出する掛金(事業主掛金)の額はその企業の年金規約によって定められており、全従業員が一律の掛金額となっている場合や、役職や給与などに応じて決まる場合が一般的です。ただし、法律で定められた上限(拠出限度額)の範囲内とされています。

2025年現在の制度では、掛金の拠出限度額は月額55,000円とされています。ただし、確定給付企業年金などほかの企業年金制度や個人型確定拠出年金(iDeCo)などに加入している場合には、それらの掛金額と合わせて月額55,000円が上限です。

img

出典:筆者作成

企業型DCの掛金限度額は改正が予定されている

掛金の拠出限度額は見直しが予定されており、令和7(2025)年度の税制改正により、月額62,000円に引き上げられる見通しです。ただし、確定給付企業年金や個人型確定拠出年金(iDeCo)などにも同時に加入している場合は、それらの掛金を合算した金額が上限となります。

従業員が任意で掛金を上乗せできる「マッチング拠出」を利用できる場合も

一部の企業では、企業型DCに「マッチング拠出」という制度も設けています。これは、事業主が拠出する掛金とは別に、従業員が任意で追加の掛金を拠出できる仕組みです。従業員は、拠出限度額の範囲内で自分の掛金額を自由に決めることができます。

2025年現在の制度では、マッチング拠出の掛金には「事業主掛金の額を超えることができない」という上限がありますが、令和7(2025)年度税制改正によりこの要件は廃止される予定です。そのため、改正後の2026年4月1日からは月額62,000円の拠出限度額の範囲内であれば、従来よりも多くマッチング拠出をできるようになるケースもあります。

企業型DCで拠出した掛金は、運用商品の購入に充てて従業員自身で運用します。企業型DCへの加入時などには、加入先のDCで用意されている定期預金や投資信託といった運用商品のなかから、毎月の掛金でどの商品をどれだけ購入するかを指定します。掛金の何%をどの運用商品に振り分けるか、割合や組み合わせを指定する手続きを「資産配分・配分指定」といいます。指定した資産配分は、運用状況などに応じて加入後に変更できます。

選べる運用商品の種類や数は各企業の年金規約で定められているため、企業によって異なります。通常、大きく分けて元本確保型商品と投資信託の2種類を扱っています。

元本確保型商品は定期預金や積立型の保険で、元本が保証されています。投資信託は、投資家(企業型DCの場合には、投資信託に掛金の資産配分を指定した加入者)から集めた資金を、運用の専門家が株式や債券などに投資、運用する商品です。国内株式型、国内債券型、外国株式型、外国債券型、バランス型など、投資対象の資産の種類や地域による分類があります。いずれも運用状況に応じた値動きがあり、元本保証はありません。

※投資信託は運用実績や為替の変動などにより、損失が生じるおそれがあります。

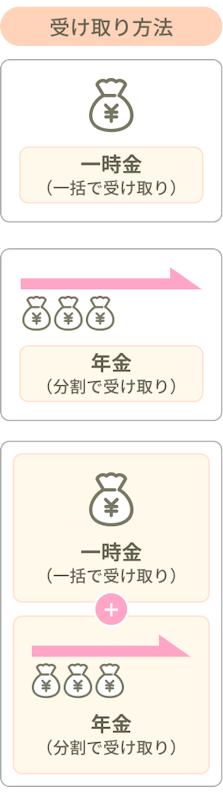

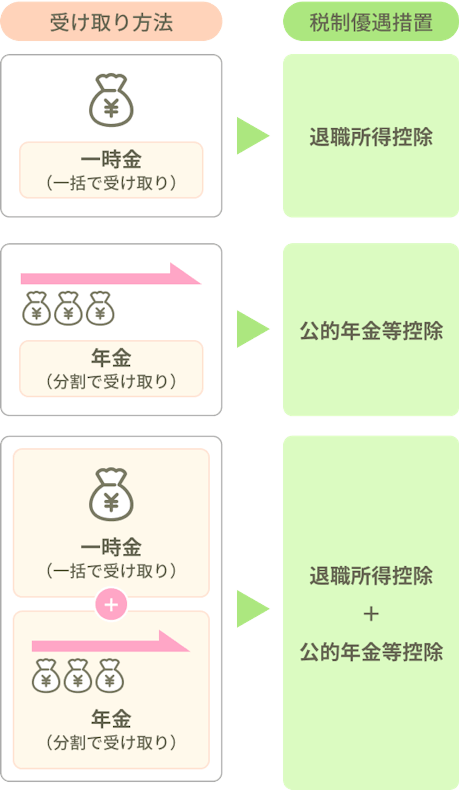

企業型DCで積立・運用した資産は、原則として60歳以降に老齢給付金として受け取ります。受取は75歳になるまでの間、任意の時期に開始します。

受取方法は「一時金」や「年金」あるいは「一時金+年金の組み合わせ」のいずれかから選びます。

なお老齢給付金を受け取る前に所定の要件に該当した場合には、障害給付金、死亡一時金、脱退一時金として受け取れることがあります。

企業型DCの老齢給付金の受取方法

ライフネット生命作成

企業型DCに加入すると、どのようなメリットがあるのでしょうか?また、注意すべき点はあるのでしょうか?企業型DCのメリットと注意点(デメリット)を確認してみましょう。

企業型DCには、主に税制優遇面でのメリットがあります。

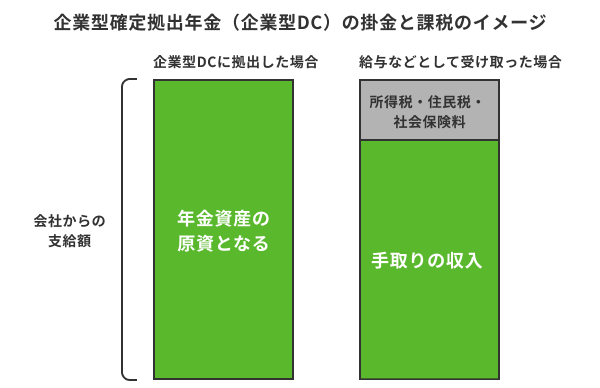

掛金への課税がないか、税が軽減される

企業型DCの事業主掛金は企業から従業員に支給されるものですが、税制上の給与などにはあたらないため、所得税・住民税の課税の対象外になっています。また、社会保険料の算定の基準となる標準報酬月額にも含まれないため、同じ金額を給与などとして受け取る場合に比べて、社会保険料が低くなる場合があります※。

※社会保険料が低くなる場合、厚生年金や健康保険の傷病手当金や出産手当金など、将来に受け取る給付が低くなる場合もあることに留意が必要です。

img

筆者作成

また、マッチング拠出を利用する場合には自己負担で掛金を拠出しますが、所得税・住民税の計算時にはその全額が所得控除(小規模企業共済等掛金控除)の対象になるため、税の負担が軽減されます。

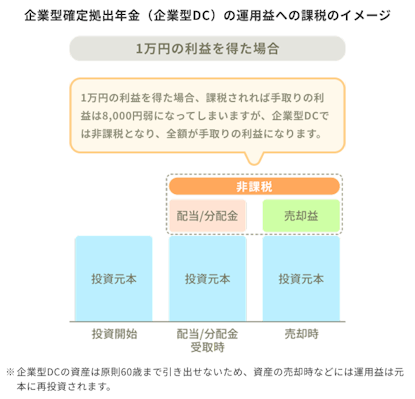

運用益が非課税になる

企業型DCで運用した資産の利息や値上がり益などの運用益は、課税の対象外になっています。通常の課税口座ではこれらによる利益には20.315%が課税されるため手取り額が少なくなりますが、企業型DCでは全額が資産となります※。

例えば運用益が1万円のとき、課税がある場合には手取り額は8,000円弱になりますが、課税がなければ手取り額は1万円になります(企業型DCの資産は原則60歳まで引き出せないため、運用益は元本に再投資されます)。

※運用資産には、別途、特別法人税が課税されますが、2025年現在は停止されています。

img

ライフネット生命作成

企業型DCで積立・運用した資産は、原則60歳以降に老齢給付金として受け取るときに所得税・住民税の課税対象になります。ただし、一時金として受け取る場合には退職所得控除、年金として受け取る場合には公的年金等控除の対象になります。このため、所得控除がない場合に比べて税負担が軽減されます。

企業型確定拠出年金(企業型DC)の老齢給付金の受取方法と所得控除

ライフネット生命作成

企業型DCには、先ほどご説明したメリットがある反面、注意したい点もあります。主な注意点(デメリット)を挙げてみましょう。

原則として60歳より前には引き出せない

企業型DCで積立・運用した資産は、60歳以降に老齢給付金として受け取るのが原則です。所定の要件を満たし障害給付金、死亡一時金、脱退一時金として受け取る場合を除き、基本的に60歳より前に引き出すことはできません。

また、60歳から老齢給付金を受け取るには、企業型DC(ほかの企業年金制度やiDeCoなどを含む)に加入していた期間である「通算加入者等期間」が10年以上あることが要件になっています。10年に満たない場合には、受取開始年齢が段階的に繰り下がることにも注意しましょう。

年金の受取額は運用成果によって変わる

老後に受け取る老齢給付金の額は、加入期間中に拠出した掛金の総額と運用実績によって変動します。運用の状況によっては、受取額が拠出した掛金の総額を下回り、元本割れするリスクがあります。運用資産に投資信託が含まれている場合には資産の評価額が常に変動しますので、価格変動などのリスクをどれくらい許容できるかを考えて、運用商品を選ぶことが重要です。また、元本確保型商品のみで運用していれば値動きはありませんが、インフレリスクには十分に対応できないという注意点(デメリット)もあります。

企業型DCは老後資金の準備のために利用するものですので、長期的な観点で運用の方針や見通しを立てることが大切です。また、運用商品は、その仕組みやリスクを十分に理解して選ぶようにしましょう。

企業型DCに加入している期間中は、年に1回、取引や運用状況をまとめた書類が届きます(電子交付の場合もあります)。この書類は「確定拠出年金お取引状況のお知らせ」などのタイトルで、記録を管理する運営管理機関から発行されます。また、多くの場合、加入者向けのポータルサイトで自分の資産の評価額や損益、内訳などを随時確認できます。老後資金を計画的に形成できるよう、これらの情報を定期的にチェックするようにしましょう。

企業型DCを利用している場合、一部、iDeCoを利用できないケースがある

確定拠出年金には、企業を通して加入する企業型DCのほかに、個人で加入する個人型確定拠出年金(iDeCo)もあります。基本的には企業型DCに加入している人もiDeCoを利用できますが、掛金には両方の合計で月額55,000円(2025年現在)という拠出限度額があります。

また、企業型DCでマッチング拠出を利用している場合には、iDeCoに加入できません。事業主掛金に上乗せして確定拠出年金の資産を積み立てたい場合には、マッチング拠出かiDeCoのどちらかを選択する必要があります。

企業を通して加入する企業型DCと、個人で加入する個人型確定拠出年金(iDeCo)はどちらも確定拠出年金の一つで、基本的な仕組みは同じです。しかし、加入対象者や掛金などにいくつか違いがあります。

企業型DCとiDeCoの違いは、主に加入、掛金、運用、税制優遇の面に分けられます。

加入に関する違い

企業型DCは企業(事業主)が実施するのに対し、iDeCoは国民年金基金連合会が実施しています。このため企業型DCに加入するのは制度が導入された企業に勤務し、所定の要件を満たす従業員であり、主に会社員です。

これに対して、iDeCoは国民年金の被保険者で要件に該当する人が加入できますので、会社員、公務員、自営業、学生などが対象です。

また、加入可能な年齢も、企業型DCとiDeCoで異なります。

掛金に関する違い

企業型DCでは通常、掛金は事業主が負担します。この事業主掛金の額は、拠出限度額の範囲内で基本的に企業の年金規約によって定められています。

一方、iDeCoの掛金は拠出限度額の範囲内で加入者自身が設定し、本人が負担します。

iDeCo(個人型確定拠出年金)とは?税制優遇メリットや注意点の基本を解説

運用に関する違い

企業型DCの資産を運用するときに選択できる運用商品は、その企業が年金規約で定めた商品です。これに対して、iDeCoで選択できる運用商品は口座を保有する金融機関が扱う商品です。

また、確定拠出年金の管理や運用にあたっては各種手数料がかかりますが、企業型DCでは通常、在職中は事業主負担となっています。一方、iDeCoでは加入者自身が負担することとなっています(金融機関によって、手数料の金額が異なる場合があります)。

税制優遇に関する違い

確定拠出年金には、主に掛金の拠出時、運用時、老齢給付金の受取時に税制優遇の措置があります。このうち運用時と受取時の税の取扱いは、企業型DCとiDeCoで共通です。掛金については、企業型DCでは事業主掛金が課税対象外となります。企業型DCのマッチング拠出を利用する場合と、iDeCoでは、いずれも所得控除の対象となります。

企業型DCとiDeCoの主な違いの比較表

企業型確定拠出年金 | 個人型確定拠出年金 | ||

|---|---|---|---|

加入 | 実施主体 | 企業 | 国民年金基金連合会 |

加入対象者 | 企業型DCを実施する企業に勤務する従業員※1 | 国民年金の被保険者※2 | |

加入手続き | 勤務先の企業を通じて行う | 口座を開設する金融機関で行う | |

加入可能年齢の上限 | 原則70歳未満まで(企業の年金規約による) | 原則65歳未満まで※6 | |

掛金 | 掛金の拠出者 | 企業(事業主)※3 | 加入者 |

拠出限度額 | 月額55,000円※4 | 会社員の場合、企業年金の加入状況により月額20,000円または23,000円※5 | |

運用 | 運用商品 | 企業が選定し、年金規約に定めた商品 | 口座を保有する金融機関が扱う商品 |

管理や運用にかかる手数料の負担 | 原則として企業が負担※7 | 加入者自身が負担※8 | |

税制優遇 | 掛金の税制優遇 | 事業主掛金:給与などにあたらず、課税対象外 | 全額所得控除 |

運用時の税制優遇 | 運用益は非課税 | ||

受取時の税制優遇 | 年金受取時:公的年金等控除 | ||

※1 企業の年金規約に定める要件に該当する場合

※2 国民年金第1号被保険者(自営業者など)、国民年金第2号被保険者(厚生年金保険の被保険者)のうち、企業型DCなどの加入状況が所定の要件を満たす場合、国民年金第3号被保険者(専業主婦・専業主夫など)、国民年金任意加入被保険者

※3 マッチング拠出については従業員負担

※4 2025年現在。確定給付企業年金などに加入している場合は、その制度掛金相当額を控除した額。マッチング拠出の限度額は、事業主掛金額を超えないこと。

※5 2025年現在。会社員で企業型DCに加入している場合は、その事業主掛金額とほかの企業年金などの掛金相当額の合計額が55,000円の範囲内などの要件もあります。

詳細はiDeCo公式サイトや当社関連記事をご参照ください。

※6 国民年金の加入状況によって異なります。

※7 企業や加入状況などにより、一部従業員負担の場合もあります。

※8 国民年金基金連合会手数料、運営管理機関手数料、事務委託先金融機関手数料など。金融機関により異なる場合があります。

※その他の詳細な違いは、厚生労働省や企業型DCの運営管理機関などでご確認ください。

出典:厚生労働省「確定拠出年金制度の概要」をもとに筆者作成

マッチング拠出を利用している場合を除き、企業型DCとiDeCoは併用することができます。拠出限度額には両方の合計で月額55,000円(2025年現在)という上限がありますが、この範囲内であれば、二つの制度それぞれで掛金を積み立てて運用することができます。

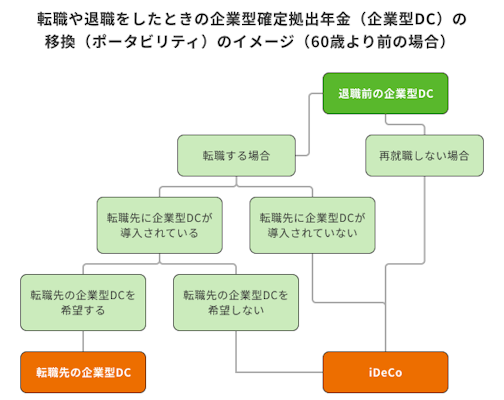

転職や退職をした場合には、原則として資産の持ち運び(移換、ポータビリティ)や年金の受取りに関する手続きが必要です。どのような手続きが必要かは、年齢やその後の働き方によって異なります。ここでは、主なケースについて概要を説明します。

img

出典:筆者作成

60歳より前に転職をした場合には、加入していた企業型DCの資産の持ち運び(移換、ポータビリティ)が必要です※。転職先の制度の状況や本人の希望により、移換先を選択します。

※企業型DCの制度内容や勤続年数などによっては、それまでに積み立てた資産を退職時に事業主に返還する(事業主返還)こととなり、移換ができない場合があります。詳細は勤務先にご確認ください。

転職先の企業型確定拠出年金(企業型DC)へ移換する

転職先に企業型DCが導入されていて、かつ企業型DCを希望する場合には、転職前の企業型DCの資産を転職先の企業型DCへ移換します。

移換をするときには、それまでに積立・運用した資産(定期預金や投資信託など)は一度すべて解約・売却して現金化します。そして、転職先の企業型DCで用意されている運用商品のなかからあらためて選んだものを買い付けます。また転職先では、その年金規約にしたがって掛金の拠出や運用を行います。

個人型確定拠出年金(iDeCo)に移換する

転職先に企業型DCが導入されていない場合や、制度はあるが希望しない場合には、転職前の企業型DCの資産をiDeCoに移換します。

iDeCoを利用するときには、自分で金融機関を選んで口座を開設します。それまでに積立・運用した企業型DCの資産(定期預金や投資信託など)は一度すべて解約・売却して現金化します。そして、iDeCoの口座を開設した金融機関で用意されている運用商品のなかからあらためて選んだものを買い付けます。また、その後も新たな積立を希望する場合には、自分で掛金額や資産配分を設定して掛金の拠出や運用を行います。

退職後に自営業や主婦になるなどで再就職しない場合や、アルバイトやパートなどとして働き企業型DCの加入対象者にならない場合などには、原則として退職前の企業型DCの資産をiDeCoに移換します。移換先の金融機関を自分で選び、iDeCoの口座を開設します。

それまでに積立・運用した企業型DCの資産(定期預金や投資信託など)は一度すべて解約・売却して現金化します。そして、iDeCoの口座を開設した金融機関で用意されている運用商品のなかからあらためて選んだものを買い付けます。また、その後も新たな積立を希望する場合には、自分で掛金額や資産配分を設定して掛金の拠出や運用を行います。

企業型DCの資産は、転職や退職をした後も老後資金として運用を継続するのが基本とされています。このため、転職や退職により加入者の資格を喪失してから6ヶ月以内に移換などの手続きをしなかった場合には、それまで積立・運用してきた資産が国民年金基金連合会に自動的に移換されることになっています。これを「自動移換」といいます。

自動移換された場合には、その時点で手数料がかかります(特定運営管理機関※の手数料3,300円、国民年金基金連合会の手数料1,048円。2025年現在)。また、自動移換されている間には特定運営管理機関の管理手数料(月52円。2025年現在。自動移換された日の属する月の4ヶ月後から)もかかります※。自動移換された資産を企業型DCやiDeCoなどに再度移換する場合にも、別途で手数料が必要です。これらの手数料は自動移換された資産から差し引かれますので、それまで積立・運用してきた資産が減ることになります(資産が0円の場合には負担はありません)。

※特定運営管理機関は、自動移換された人の記録管理や資産移換事務などを行う機関です。

※自動移換にかかる手数料は、2026年4月1日に改定される予定です。

加えて、自動移換中には資産の運用ができず、確定拠出年金の加入期間(通算加入者等期間)にも含まれません。このため、将来に受け取る老齢給付金の額が想定よりも少なくなったり、受取開始できる時期が遅くなったりするおそれもありますので注意しましょう。

定年退職など、60歳以上で退職した場合には、企業型DCの資産を年金として受け取るか、所定の年齢まで運用を継続するなどの選択肢があります。詳細は退職後の働き方や転職先企業の制度などによって異なりますが、主なパターンには以下が挙げられます。

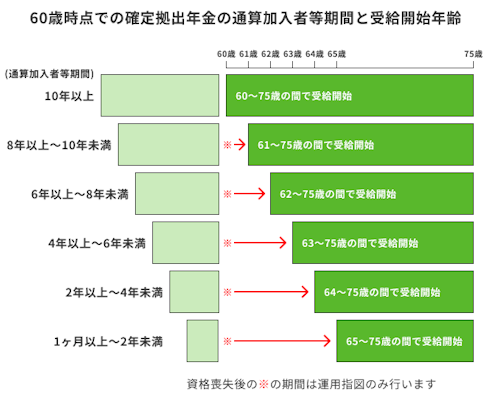

老齢給付金を受け取る

企業型DCやiDeCoなどに加入していた期間(通算加入者等期間)が10年以上あれば、それまで積立・運用してきた資産を老齢給付金として受け取ることができます。1章で説明したように、「一時金」、「年金」、「一時金+年金の組み合わせ」のいずれかの形式で受け取ります。資産を管理している運営管理機関に連絡をして、請求手続きを行います。

60歳時点での通算加入者等期間が10年に満たない場合には、受給できる年齢が段階的に繰り下がります。

img

加入していた企業型DCで資産の運用を続ける

企業型DCの老齢給付金は原則60歳以降に受け取ることができますが、すぐに受給を希望しない場合には75歳までそのまま運用を続けることができます。退職後には新たな掛金の拠出はなくなりますが、それまで積立・運用してきた資産を、同じ口座で保有、運用できます。

ただし、老齢給付金の受給を開始するまでの間には、口座管理手数料が毎月かかる場合があります(在職中には、手数料は事業主が負担するのが一般的です)。詳細は加入している企業型DCの運営管理機関に確認しましょう。

転職先の企業型確定拠出年金(企業型DC)へ移換して運用を続ける

退職後に転職をして、転職先に企業型DCが導入されている場合には、その口座に移換することもできます。それまでに積立・運用した資産(定期預金や投資信託など)は一度すべて解約・売却して現金化します。そして、転職先の企業型DCで用意されている運用商品のなかからあらためて選んだものを買い付けます。転職先の年金規約や年齢によっては新たな掛金の拠出はない場合がありますが、厚生年金保険の被保険者である期間中であれば70歳未満まで掛金が拠出される場合もあります。詳細は転職先に確認しましょう。

iDeCoに移換して運用を続ける

企業型DCを希望しない場合などには、所定の要件に該当するとiDeCoに移換することができます。

すでにiDeCoの口座を保有している場合には、それまでに積立・運用した企業型DCの資産(定期預金や投資信託など)を一度すべて解約・売却して現金化します。そして、iDeCoを保有している金融機関で用意されている運用商品のなかからあらためて選んだものを買い付けます。厚生年金の被保険者、または国民年金に任意加入している被保険者の場合には、65歳までは希望により、新たな掛金の拠出ができます。

iDeCoの口座を保有していない場合には、厚生年金の被保険者、または国民年金に任意加入している被保険者であれば、65歳まではiDeCoの口座を新規開設できます。自分で金融機関を選んで口座開設し、そこに企業型DCの資産を移換します。希望により、65歳まで掛金の拠出も可能です。

60歳以降でのiDeCoへの移換や加入については細かな要件が設けられている場合もありますので、詳細は金融機関に確認しましょう。

企業型DCの掛金のうち事業主が負担するもの(事業主掛金)は、税制上の給与などには含まれないため、所得税・住民税の課税対象外です。このため、所得控除の対象にもなりません。

マッチング拠出を利用する場合(勤務先の企業に導入されている場合)には、自己負担で掛金を拠出することとなり、その掛金の全額が所得税・住民税の所得控除(小規模企業共済等掛金控除)の対象になります。これは、生命保険料控除を適用する年にも適用できます。

企業型DCの掛金のうち事業主が負担するもの(事業主掛金)は、その企業の年金規約によって定められているため、従業員が掛金額を自分で決めることはできません。ただし、マッチング拠出を利用する場合(勤務先の企業に導入されている場合)には、自己負担で拠出する掛金額を自分で決められます。設定できる掛金の最低額や上限額などは、企業によって異なります。また、法律で定められた上限(拠出限度額)の範囲内とされています。

企業型DCは企業の退職金制度などとして導入されており、公的年金の上乗せとして老後資金の準備に活用できます。事業主が拠出した掛金や運用による運用益は非課税で、老後の受取時(老齢給付金)には各種所得控除を受けられるなど、税制優遇のメリットがあります。反面、原則60歳まで引き出せない、選択した運用商品によっては元本割れのリスクを伴うなどの注意点(デメリット)もあります。

一部の例外を除き、企業型DCに加入している人でもiDeCoとの併用が可能です。掛金の負担や拠出限度額などの違いを確認して、ご自身のライフプランやリスク許容度に応じて活用するとよいでしょう。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!