お金

60代の収入・支出も合わせて確認

ファイナンシャルプランナー 加藤 梨里

マネーステップオフィス株式会社代表

60代の平均貯金額は、二人以上世帯で2,033万円、単身世帯で1,679万円です。この年代は一般的に、定年退職や公的年金の受取開始などで老後を迎える時期です。住宅関連費用や介護費用なども踏まえて、計画的に貯金を確保しておきましょう。

更新日2026.01.23

掲載日2026.01.23

60代では一般的に、定年退職などを迎える、公的年金の受取りを開始するなど、働き方や収入の状況が大きく変わる時期です。また、子どもがいる世帯では子どもが独立して世帯でかかる日常生活費が減るなど、支出の状況も変わることがあります。一方で、老後を迎えるにあたって資産や貯金の管理も重要になってきます。では、60代ではどれくらいの貯金をしておくとよいのでしょうか。貯金額の平均やおすすめの貯金方法などについて解説します。

まず、60代の平均貯金額を確認してみましょう。

※ここでの貯金とは、預貯金のほか、各種金融商品を含みます。

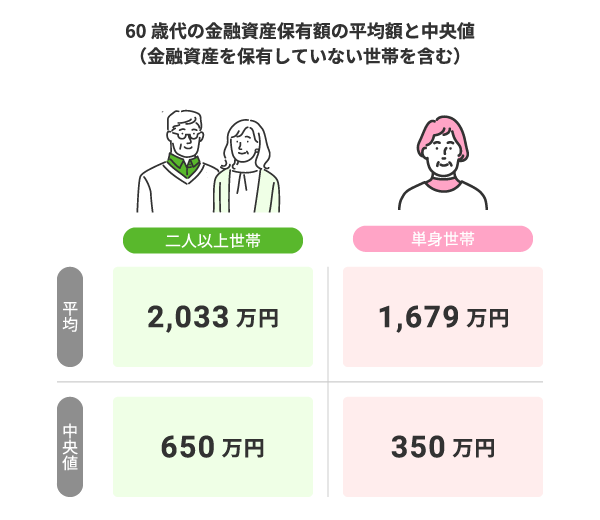

金融経済教育推進機構「家計の金融行動に関する世論調査[二人以上世帯、単身世帯](2024年)」によると、世帯主が60歳代で二人以上の世帯の金融資産保有額の平均は2,033万円、単身世帯の平均は1,679万円です。

この数値は、金融資産を保有していない世帯も含めた平均額です。60歳代では、二人以上世帯の20.5%、単身世帯の27.7%が金融資産非保有です。一方で、3,000万円以上の金融資産を保有する世帯は二人以上世帯で20.0%、単身世帯で16.8%あり、世帯ごとに大きな差があることがわかります。

そこで、平均値と並んで一般的な家計像を捉えるために参照できるのが「中央値」です。中央値とは、調査対象世帯を金融資産の保有額が少ない順または多い順に並べたとき、ちょうど真ん中に位置する世帯の金融資産保有額を指します。60歳代では、金融資産保有額の中央値は二人以上世帯で650万円、単身世帯で350万円です。例えば二人以上世帯の場合、全体のおよそ半数の世帯は650万円未満、残りの半数は650万円を超える金融資産を保有していることになります。

出典:金融経済教育推進機構「家計の金融行動に関する世論調査[二人以上世帯、単身世帯](2024年) 金融資産保有額(金融資産を保有していない世帯を含む)(世帯主の年齢別60歳代)」より筆者作成

60歳代の金融資産保有額(金融資産を保有していない世帯を含む)

保有金融資産額 | 二人以上世帯 | 単身世帯 |

|---|---|---|

金融資産非保有 | 20.5% | 27.7% |

~100万円未満 | 6.5% | 8.9% |

100~200万円未満 | 5.3% | 5.6% |

200~300万円未満 | 3.7% | 3.0% |

300~400万円未満 | 3.1% | 3.3% |

400~500万円未満 | 3.1% | 2.8% |

500~700万円未満 | 6.3% | 5.8% |

700~1,000万円未満 | 5.3% | 5.1% |

1,000~1,500万円未満 | 8.9% | 8.2% |

1,500~2,000万円未満 | 5.8% | 2.6% |

2,000~3,000万円未満 | 8.0% | 6.1% |

3,000万円以上 | 20.0% | 16.8% |

無回答 | 3.6% | 4.2% |

平均 | 2,033万円 | 1,679万円 |

中央値 | 650万円 | 350万円 |

出典:金融経済教育推進機構「家計の金融行動に関する世論調査[二人以上世帯、単身世帯](2024年) 金融資産保有額(金融資産を保有していない世帯を含む)(世帯主の年齢別60歳代)」より筆者作成

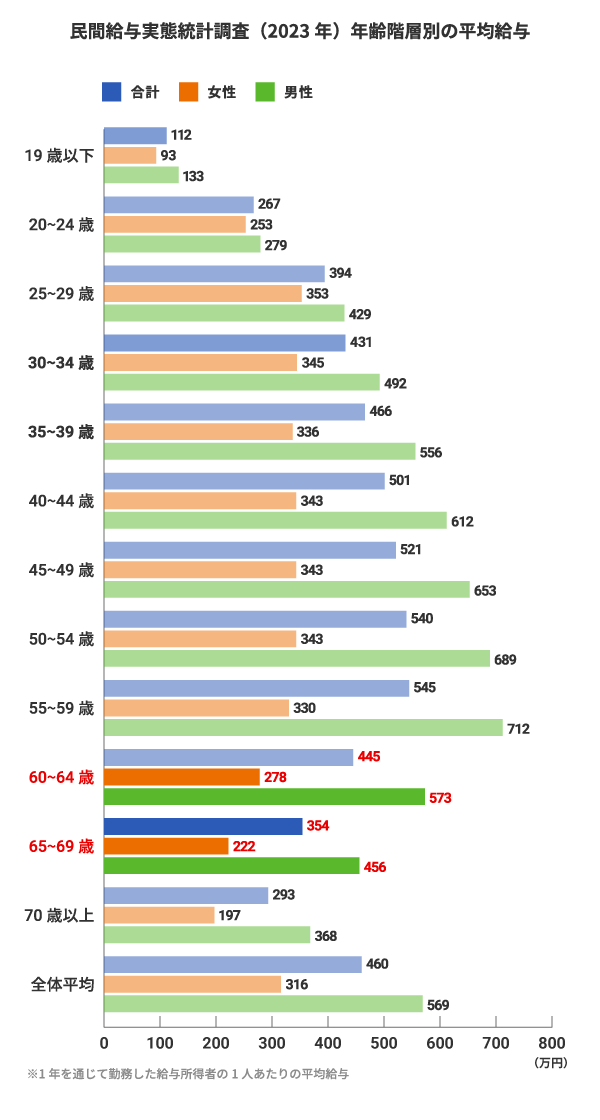

お金をどれくらい貯められるかは、収入によっても左右されます。そこで、60代の平均給与を確認してみましょう。国税庁「令和5年分 民間給与実態統計調査」によると、60~64歳の平均給与(年間)は約445万円、65~69歳では約354万円です。60歳代では、年齢が高くなるにつれ平均給与が低くなると考えられます。その要因としては一般的に、定年退職などにより働いて得る収入が減少したり、収入の中心が給与から公的年金に代わることで、世帯全体の収入が減少したりすることが考えられます。

また、平均給与には性別による違いがあります。60~64歳では、男性は約573万円、女性は278万円、65~69歳では男性は約456万円、女性は約222万円です。そのため、貯金のしやすさには男女で差が生じる可能性があります。

出典:国税庁「令和5年分 民間給与実態統計調査」よりライフネット生命作成

貯金をどれくらいできるかは、日常生活やライフイベントにかかる支出の影響も受けるでしょう。そこで、60代の主な支出とライフイベントを確認してみましょう。

まず、日常生活にかかる生活費を確認してみましょう。総務省統計局「家計調査(家計収支編)2024年」によると、世帯主の年齢階級が60歳~69歳の世帯の消費支出は274,243円です。食費、住居費、水道・光熱費などを含め、平均で毎月約27万円かかることがわかります。

総世帯の消費支出(世帯主の年齢階級60歳~69歳)

項目 | 金額(月額) |

|---|---|

食料 | 75,238円 |

(うち外食費) | (11,276)円 |

住居 | 20,057円 |

光熱・水道 | 21,260円 |

家具・家事用品 | 11,530円 |

被服及び履物 | 8,067円 |

保健医療 | 14,810円 |

交通(自動車等関係費含む) | 30,209円 |

通信 | 10,777円 |

教育 | 2,606円 |

教養娯楽 | 27,526円 |

その他の消費支出(交際費・その他雑費など) | 52,162円 |

消費支出 | 274,243円 |

出典:総務省統計局「家計調査(家計支出編)」2024年「総世帯1世帯あたり1か月間の収入と支出(世帯主の年齢階級60~69歳)」をもとに筆者作成

日常生活費のかかりかたは、家族構成や年齢によっても異なります。そこで参考として、二人以上世帯の1ヶ月の支出をみてみましょう。60~64歳の消費支出は312,330円、65~69歳では310,626円です。単身世帯を含む総世帯でみた消費支出の平均額は約27万円ですので、二人以上の世帯ではこれより約4万円高いことがわかります。

60歳代前半と後半でも、日常生活費のかかりかたには多少の違いがあります。消費支出の金額は60~64歳と65~69歳の世帯でそれほど変わりませんが、教育費や交通費などは60歳代後半で低くなっています。このうち教育費については、子どもがいる世帯では(親が)60歳代後半の時期になると子どもが独立し、負担が軽くなる場合などが影響していると考えられます。

一方で、食費、住居費、保健医療などの支出は、60歳代後半のほうが高くなる傾向があります。老後を迎えてライフスタイルや健康状態が変化することで、これらの支出が増える場合などが理由として考えられます。

世帯主の年齢階級別1世帯当たり1か月間の収入と支出(二人以上の世帯、世帯主の年齢60~64歳、65~69歳)

60~64歳 | 65~69歳 | |

|---|---|---|

項目 | 金額(月額) | 金額(月額) |

食料 | 85,832円 | 88,062円 |

(うち外食費) | 13,302円 | 11,419円 |

住居 | 16,491円 | 21,284円 |

光熱・水道 | 24,230円 | 24,444円 |

家具・家事用品 | 13,885円 | 13,821円 |

被服及び履物 | 9,343円 | 9,002円 |

保健医療 | 15,856円 | 18,087円 |

交通(自動車等関係費含む) | 37,341円 | 33,931円 |

通信 | 13,121円 | 11,663円 |

教育 | 6,132円 | 1,438円 |

教養娯楽 | 29,038円 | 30,268円 |

その他の消費支出(交際費・その他雑費など) | 61,059円 | 58,625円 |

消費支出 | 312,330円 | 310,626円 |

出典:総務省統計局「家計調査(家計収支編)2024年 二人以上の世帯 1世帯当たり1か月間の収入と支出 世帯主の年齢階級 60~64歳、65~69歳」をもとに筆者作成

60代では、大きなライフイベントを迎えてまとまった支出が発生することもあります。日常生活費とは別に支出が発生すると、思うように貯金ができないことも考えられます。

そこで、60代で迎えることが多いライフイベントの一例と、その支出を挙げてみましょう。

ライフネット生命作成

住宅の購入は、老後までに住宅ローンを完済することを考えると30代や40代までに検討する人が大半です。しかし、住宅金融支援機構「2024年度 フラット35利用者調査」によると、14.3%の人は60歳代で住宅ローンを新規契約していて、その割合は近年増加傾向にあります。新たにマイホームを購入するほか、住み替えによる住宅購入のケースもあるでしょう。

物件価格や住宅ローンの借入額、頭金の有無、住宅ローン控除の適用額などによって、購入時のコストや購入後の住居費の負担は大きく異なります。一般的に、住宅ローンは借入時の年齢が満70歳未満、完済時の年齢が満80歳未満などの制限があるため、60代から契約する場合は返済期間が短くなる傾向にあります。定年退職や働き方の変化による収入減少の可能性も考慮し、毎月の返済額や完済までの計画に無理がないかを慎重に検討しましょう。

住宅購入の所要資金の平均額

マンション | 5,592万円 |

|---|---|

土地付注文住宅 | 5,007万円 |

注文住宅 | 3,936万円 |

建売住宅 | 3,826万円 |

中古マンション | 3,033万円 |

中古戸建 | 2,573万円 |

出典:住宅金融支援機構「2024年度 フラット35利用者調査」より引用

すでに住宅を購入済の場合も、60代の時期には繰上返済を行うなど、住宅ローンの完済に向けて返済計画を見直すことがあります。定年退職時に受け取る退職金などを充てるケースもありますが、まとまった金額を繰上返済に充てることで、貯金額が大幅に減少する場合もあります。また、購入から長い年月が経ち、リフォームや修繕に高額な支出を要する場合もあります。

60代になると、定年退職を迎えるなどで、働いて得る収入は大幅に減少するのが一般的です。年齢や就労状況などに応じて公的年金の受給も始まりますが、現役時代に比べると多くのケースで世帯収入は減少します。

子どもがいる世帯ではこの時期に子どもが独立し、日常生活費が減少する場合もありますが、公的年金を受給し始める年齢や受給額によっては、日常生活費などの支出が収入を上回る場合もあります。会社員などの場合、定年退職時に退職金を受け取れることもありますが、退職金だけでは老後の生活資金として十分でない場合もあります。そのため、60代を迎えるまでに老後資金をしっかり準備しておくことが大切です。(※老後資金を貯める方法については、3章で説明します。)

筆者作成

60代では、家族や親族の介護を経験する場合もあります。生命保険文化センターの「2024(令和6)年度生命保険に関する全国実態調査」によると、世帯主の年齢が60~64歳の世帯の28.6%、65~69歳の31.0%が「過去3年間に家族や親族の介護経験あり」と回答しています。

65歳以上の人にかかる公的介護保険サービスの費用の自己負担は、基本的に所得に応じて1~3割に抑えられます。また、所定額を超えると負担が軽減される「高額介護サービス費」や「高額介護合算療養費」などの制度もあります。これらの公的な補助を利用したうえで、介護のために本人や家族が負担した費用の平均は、住宅改造や介護用ベッドの購入など一時的にかかった費用の合計額で、47万円です。また、月々の費用としては平均で9.0万円がかかります。

家族や親族にかかる介護費用には、介護を受ける本人の収入や貯金などを充てる可能性もありますが、周囲の人が負担する場合もありますので、ライフイベントにかかる支出として念頭に置いておくとよいでしょう。

介護費用の平均額

出典:生命保険文化センター「2024(令和6)年度生命保険に関する全国実態調査」よりライフネット生命作成

では、60代ではどのような方法でお金を貯めていくのが良いでしょうか。ライフイベントや目的に応じて、貯金や資産形成の方法を使い分けることで、効率的にお金を貯められるだけでなく、必要なときに引き出しやすいといったメリットも期待できます。

老後資金のためにお金を貯める方法には、一例として次の方法があります。利用開始できる年齢や受取時の年齢に制限がありますが、60代になってから始められる方法もあります。

財形年金貯蓄は財形貯蓄制度の一つで、老後のためにお金を貯めることを目的とした貯蓄です。積立を始められるのは財形制度が導入されている企業などに勤務している間で、かつ55歳未満までに限られますが、積み立てたお金は60歳以降所定の時期から5年以上の期間にわたって年金として受け取ることができます。この場合、住宅取得のために積み立てる財形住宅貯蓄と合わせて元利合計550万円まで(保険などは払込額385万円まで)の利子が非課税になります。非課税措置は、退職後も原則として一定の期間内であれば年金の支払いが終わるまで継続されます。

iDeCoは老後資金の確保のために、公的年金に上乗せして個人が任意で加入できる年金制度です。主な税制優遇として、(1)掛金の所得控除、(2)運用益の非課税、(3)受取時の所得控除の三つがあります。自営業や専業主婦(夫)など(国民年金の第1号・第3号被保険者)は60歳未満、会社員・公務員など(第2号被保険者)は65歳未満まで利用できます※。また、60歳以上65歳未満などで国民年金に任意加入している場合にも利用可能です。

積立金額は月5,000円から、拠出限度額の範囲内で自由に設定します。積み立てた掛金は定期預金、貯蓄型の生命保険、投資信託のうち、口座を保有する金融機関が提供する運用商品の購入に充てて運用します。

運用した資産は、原則として60歳以降に受け取ることができます。ただし、60歳から受け取るためには、iDeCoに10年以上加入している必要があります。加入期間が10年未満の場合は、受給開始年齢が繰り下げられます。また、60歳以上で初めてiDeCoに加入した場合は、加入から5年経過後から受給が可能です。60代で受け取りを希望する場合は、受給開始年齢を事前に確認しておきましょう。

※iDeCoの加入可能年齢は、2026年4月1日に施行される国民年金法の改正後、公布から3年以内に、上限が70歳未満に引き上げられる予定です。

養老保険は、貯蓄機能と保障機能を併せ持つ生命保険の一つです。保険期間中に死亡・高度障害状態になった場合には死亡保険金、生存して満期を迎えた場合には死亡保険金と同額の満期保険金が受け取れます。一般的に75歳~80歳程度まで契約できるため、満期保険金を老後資金に充てることもできます。

終身保険は、主に亡くなったときに死亡保険金が支払われる保険ですが、貯蓄機能も備えています。契約後、一定期間が経過した後に解約すると、解約返戻金を受け取ることができます。一般的に80歳~85歳まで契約できるため、商品や健康状態などの条件によっては60代からの加入も可能です。解約返戻金の受取時期によっては、老後資金として活用することもできます。

※契約時の条件や解約時期などによっては、解約返戻金額が払込保険料の総額を下回る場合もあります。

特定のライフイベントや使い道が決まっていない場合を含め、さまざまな目的に向けてお金を準備する方法もあります。

普通預金や定期預金は、特定の目的がある場合だけでなく、決まった目的がなくても、お金を貯めるために利用できます。預け入れに年齢制限はありませんので、お金を貯めたいときにいつでも始められます。

少額から計画的にお金を貯めたい場合には、毎月1万円など、あらかじめ定めた金額を定期的に預け入れて積み立てる積立定期預金を利用することもできます。

財形貯蓄制度には、目的を問わない一般財形貯蓄もあります。任意の金額を3年以上の期間にわたって積み立てて、貯蓄開始から1年経過すればいつでも自由に引き出せます。財形住宅貯蓄や財形年金貯蓄のような非課税措置はありませんが、使い道が自由なため、さまざまな目的に活用できます。また、年齢制限もないため、財形制度が導入されている企業などに勤務していればいつでも始められます。

株式や投資信託などでお金を増やしたい場合は、一定額まで税金がかからない少額投資非課税制度「NISA」を活用することもできます。2025年現在の制度では、一定の要件を満たす投資信託を積立運用する「つみたて投資枠」では年間120万円まで、上場株式や投資信託への一括投資や積立投資ができる「成長投資枠」では年間240万円までの投資について、運用益が非課税となります。

現在のNISA制度は恒久的な制度で、非課税になる期間も無期限です。また、上限の年齢制限もないため、60代以降でも始められます。運用実績を見ながら、目的を問わずいつでも解約・引出しができます。ただし、株式や投資信託には値動きがあり、元本保証はありません。価格変動などのリスクを十分に理解したうえで、貯金よりも高いリターンを期待したい場合に活用しましょう。

貯金を増やすには、家計収支のなかから貯金に回すお金を確保することが必要です。思うように積立ができない場合や、貯金額を増やしたい場合は、家計を見直してみるのも有効な方法です。

家計の見直しは、ライフステージの変化に合わせて行う場合と、日常的に行う場合があります。

年齢を重ねたり、ライフイベントを迎えたりして、ライフステージが変わるタイミングでは、家計収支の状況も変化します。それに伴い、貯金に充てられる金額が変わったり、保有していた貯金の取り崩しが必要になったりする場合もあります。次に挙げるようなライフイベントを迎えたときには、家計の見直しが可能です。

転職、退職、独立開業などをしたときには、収入が増減する場合があります。60代以降は一般的に収入が減少する傾向があり、その結果、貯金に回せる金額が少なくなることもあります。

子どもがいる場合、子どもが独立した後には通常、世帯の日常生活費が少なくなります。その結果、家計にゆとりが生まれ、貯金をしやすくなることもあります。また、扶養する家族が減ると生命保険による死亡保障の必要額も変わります。生命保険を見直すことで、保険料の負担が減る場合もあります。

大きなライフステージの変化がない時期にも、必要に応じて家計を見直すことは可能です。一般的には、住居費、生命保険料、通信費などの固定費を優先的に見直すと効果的です。一度見直しを行えば、その後も継続的に支出を抑えられます。

また、ライフスタイルによって実現のしやすさには個人差がありますが、外食費・趣味・娯楽費、交際費などの変動費を見直すことで、家計から貯金に回せるお金を増やせる場合もあります。

見直しができる可能性のある固定費の一例

・住居費

・生命保険料

・通信費

・光熱費

・そのほか(自動車関係費、教育費、定期購入・サブスクリプションサービス利用料など)

筆者作成

見直しができる可能性のある変動費の一例

・外食費

・趣味・娯楽費

・交際費

・そのほか

筆者作成

<保険を見直すときの注意点(ライフネット生命より)>

現在ご契約されている保険契約の解約を前提に、新たな保険契約の申し込みを検討される場合には、下記の点にご注意ください。

お客さまの健康状態などにより、新たに保険に入り直すことができない場合があります。保険を解約して新たな保険に入り直す際には、新たな保険契約のお引き受けの結果が判明した後に解約の手続きを行ってください。

保険を解約すると保障がなくなります。解約後に契約をもとの状態に戻すこと(復活)はできません。

新たな保険は、解約した元の保険とは別の契約となります。そのため、新たな保険については責任開始日が変わるとともに、免責期間はゼロからの開始になりますのでご注意ください。

収入からどれくらい貯金をできるかは、働き方や公的年金の受給状況、収入額、家族構成、日常生活費、ライフイベントの有無など、個人の状況によって異なります。参考までに、60歳代で金融資産を保有している世帯では、年間手取り収入(臨時収入を含む)から預貯金に振り分けた割合は、二人以上世帯で平均13%、単身世帯で平均15%です。平均を目安に、手取り収入の1割以上を定期的に貯金できると理想的ですが、家計の状況に合わせて無理のない範囲で検討しましょう。

出典:金融経済教育推進機構「家計の金融行動に関する世論調査[二人以上世帯、単身世帯](2024年)の年間手取り収入(臨時収入を含む)からの預貯金への振り分け割合(金融資産保有世帯のうち金融資産に振り分けた世帯)」より

金融経済教育推進機構「家計の金融行動に関する世論調査[二人以上世帯、単身世帯](金融資産保有世帯)(2024年)」によると、60歳代の金融資産の保有目的の上位三つは、二人以上世帯で「老後の生活資金」(79.1%)、「病気や不時の災害への備え」(49.4%)、「旅行、レジャーの資金」(22.9%)です。単身世帯では、「老後の生活資金」(81.0%)、「病気や不時の災害への備え」(56.5%)、「旅行、レジャーの資金」(21.3%)となっています。いずれの目的も、50歳代に比べて割合が高まります。60代では家族構成にかかわらず、老後資金や病気などへの備えが重要であることもわかります。また、40代や50代に比べると、旅行やレジャーなどのために貯金をする余裕がある世帯も増えているようです。

これに対して「こどもの教育資金」を目的に金融資産を保有する人の割合の順位は、二人以上世帯では50歳代まで上位に入っていましたが、60歳代では2.3%(単身世帯では0.0%)と大幅に減少しています。

60歳代の金融資産保有額の平均は、二人以上の世帯で2,033万円(中央値650万円)、単身世帯で1,679万円(中央値350万円)です。毎月の日常生活費(消費支出)は、60歳代の総世帯で約27万円、二人以上の世帯では約31万円かかります。60代は定年退職などで収入が減少する傾向があり、住宅関連費や介護費用などのライフイベントによる支出も発生することがあります。計画的に老後資金を準備しておくことが重要です。

貯金の方法には、財形貯蓄、貯蓄型の保険、iDeCo、NISA、預貯金などがあります。目的に合わせてこれらを使い分けることが大切です。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!