お金

一人暮らしのシミュレーションと家計見直しのポイント

ファイナンシャルプランナー 加藤 梨里

マネーステップオフィス株式会社代表

一人暮らしの生活費は、全年齢平均で月に約17万円です。年代や働き方、ご自身のライフプランによって異なることもあります。平均をひとつの参考としながら、ご自身に合った生活費の金額や節約を検討したいですね。

更新日2026.04.02

掲載日2023.12.21

一人暮らしの生活費は、1ヶ月にいくらかかるのでしょうか?この記事では、生活費の平均額や内訳、大学生や社会人といったライフステージに応じた平均額のほか、一人暮らしを始めるために必要な初期費用、一人暮らしの生活費の節約のポイントなどについて解説します。一人暮らしを始める際に、お金のシミュレーションの参考にしてみましょう。

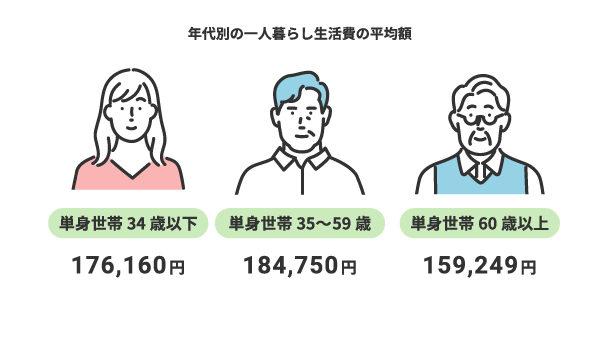

総務省の「家計調査(家計収支編 単身世帯)2024年」によると、一人暮らしの1ヶ月の生活費の平均額は169,547円です。年代や性別、社会人や学生といったライフステージなどによる違いもあるようです。

同調査で年代別の生活費をみると、34歳以下の平均額は176,160円、35歳~59歳は184,750円、60歳以上は159,249円となっています。

20代や30代前半までの世代では、30代後半から50代に比べて生活費が低いことがわかります。また、60代以上では現役世代に比べて生活費が低いこともわかります。

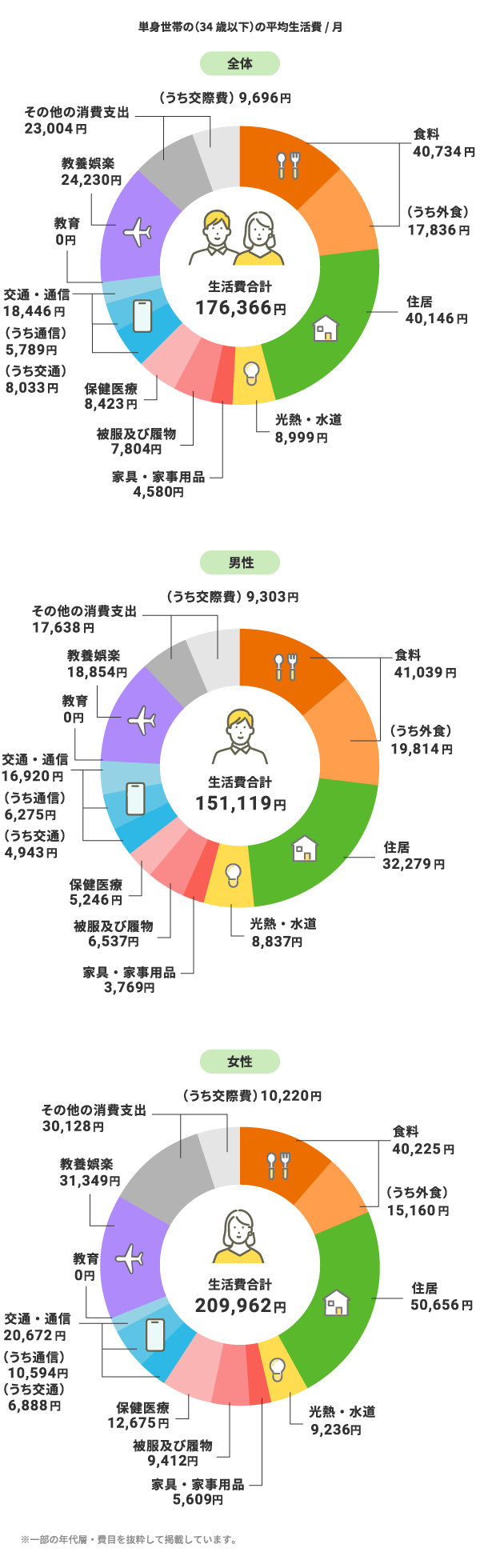

社会人の一人暮らしでは、いくらくらいの生活費がかかるのでしょうか。同調査で単身のうち勤労者世帯に絞ったデータをみると、1ヶ月の生活費の平均額は34歳以下の場合で176,366円です。

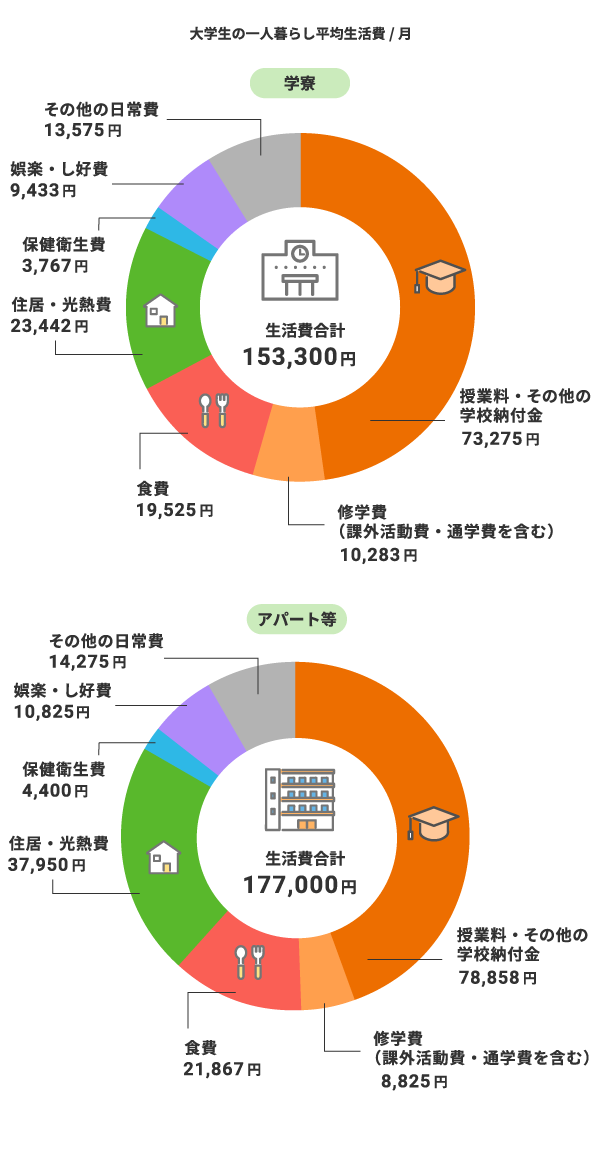

大学生の場合には、働いている社会人とは生活費のかかり方が違うのでしょうか。日本学生支援機構の「令和4年度学生生活調査報告」をみると、自宅外から通学している大学生(昼間部)の生活費の月額は、学生寮などに住んでいる場合には平均153,300円、アパートなどに住んでいる場合には177,000円です。アパートなどに住んでいる場合には、学生寮住まいの学生よりも高いようです。

ただし、この数値には大学の授業料やその他の学校納付金が含まれています。これらを除くと、1ヶ月あたりの生活費の平均額は約8~10万円となります。

では、一人暮らしの生活費には具体的にどのような費用がかかるのでしょうか。1ヶ月にかかる生活費の平均額の内訳をみてみると、一人暮らしの生活費のシミュレーションになりそうです。

ここでは、社会人の一人暮らしの生活費の例として、34歳以下の単身世帯(勤労者)の生活費の内訳をみてみましょう。

生活費(消費支出)のうち、とりわけ金額が高いのは住居費や食費で、1ヶ月の平均額は住居費は約3~5万円、食費は約4万円です。これらには性別での違いもあるようで、住居費は男性より女性が高くなっています。食費のうち外食費は、女性に比べて男性で高くなっています。

ほかに、教養娯楽費や交通・通信費、その他の消費支出は、それぞれ平均額が月2万円前後となっています。

image

出典:「家計調査年報(家計収支編)2024年 第2表」(総務省統計局)を基に筆者作成

※一部の年代層・費目を抜粋して掲載しています。

大学生の一人暮らしの生活費の内訳を、学生寮とアパート等の居住形態別にご紹介します。

生活費の大部分は授業料などの学費が占めており、これらを除いた1ヶ月の生活費を計算すると学生寮の場合で約8万円、アパート等の場合で約10万円になります。

また、授業料に続いて金額が大きいのが住居・光熱費です。学生寮の場合は月23,442円、アパート等の場合は月37,950円です。賃貸アパートやマンションの家賃は地域や立地、間取り、広さなどによって個別差が大きいものですが、学生寮の家賃に比べると一般的には高い傾向があるのかもしれません。

食費でも、学生寮とアパート等での差がみられます。一部の学生寮では毎月の費用に食事代が含まれているなど、食費を抑えられるケースもあるでしょう。

image

出典:「令和4年度学生生活調査報告」(日本学生支援機構)を基に筆者作成

※一部の居住形態を抜粋して掲載しています。

家族と離れて一人暮らしをするには、引っ越し代や家具・家電の購入費といった初期費用がかかるうえに、賃貸物件の家賃や電気代・ガス代などの光熱費、水道代など毎月の費用もかかります。一人暮らしに必要な生活費の負担を抑えるためにできる、節約方法の例を挙げてみましょう。

生活費を節約するためには、一人暮らしに限らず家計収支の状況を把握することが大切です。まずは毎月の生活費全体で、いくらかかっているのかを確認しましょう。

また、生活費の内訳を確認すると、一部には使い道がわからない出費が含まれていることがよくあります。何気なく立ち寄ったコンビニやカフェで買ってしまうお菓子や飲み物などが、使途不明金として無駄遣いの原因になっていることもあります。毎日の生活で出ていくお金の使い道を明確に記録するだけでも、何から節約すればいいのかの糸口が見つかりやすくなります。レシートを集めたり、クレジットカードの利用明細を集めたりすると、使途不明金の金額や頻度が確認できるので毎月の出費を見直すきっかけになるでしょう。

生活費のうち光熱費や通信費は、料金プランの変更などで節約できることがあります。

例えば、電気には時間帯に応じて利用料が変わるプランや、ガスや携帯電話とセットで契約すると割引されるプランを提供している会社があります。インターネットや携帯電話の契約とまとめられるところもあります。

携帯電話やスマートフォンの料金も、通話やインターネットの利用量に合ったプランを選んだり、家族割引や家族間での通信データシェアサービスに加入したりすることで節約できるかもしれません。一部の通信会社では、一人暮らしで家族と別居していても割引対象になる場合もあります。

契約中の保険を見直す方法もあります。契約先の保険会社や保険金額、付加する特約などを変更することで保険料を節約できることがあります。一例として、一人暮らしで賃貸物件に住む際に一般的に契約する火災保険は、家財を対象にした補償を主契約とし、入居中の事故による大家さんや第三者への賠償責任補償などがセットになっています。更新時などに、必要な補償は確保したうえで見直しを検討してもいいでしょう。

また、自動車保険のなかには、補償される運転者の範囲を限定したり年齢条件を付けたりすることで保険料を抑えられるものがあります。一人暮らしを始めて実家の車を運転しなくなったようなときには、実家で契約している自動車保険を見直してもいいかもしれません。

いずれも、保険会社や契約中のプランなどによって変更の可否や節約効果が異なりますので、見直しの際の注意事項やプランの詳細は契約先の保険会社で確認してみましょう。

一人暮らしは家族と同居する場合に比べて、一人あたりの生活費の負担が重くなることがあります。できる限り無駄遣いがないように注意したいものですが、住居費や食費、光熱費や通信費といった基本的な生活に欠かせない費用を節約するには、限界もあります。過剰に出費を抑えようとすると生活上の安全や健康を損ねる恐れもありますので、必要最低限の生活費は無理なくやりくりできるように、ある程度の収入や貯蓄の確保も意識したいところです。

また生活費は都市部と地方での住宅の家賃相場や物価の地域差、ライフスタイルの違いによって大きく左右されます。上記で挙げた平均額をひとつの目安にしながらも、ご自身の一人暮らしに合った必要な生活費を検討してみましょう。年代や居住地域が変わると生活費も変わる可能性がありますので、ライフステージの節目に見直してもいいでしょう。

一人暮らしの初期費用には、主に引っ越し代や住宅の入居費用(賃貸の場合は敷金、礼金、前家賃、不動産仲介手数料、保証料、火災保険料など)が挙げられます。また、冷蔵庫、洗濯機、掃除機といった家電製品やベッド、テーブル、カーテンといった家具など、一人暮らしに必要なものを買い揃える費用がかかることも多いです。

ご自身がご家族の生計を支える場合には、死亡時に備える死亡保険を中心に検討するのが一般的です。一人暮らしで家族と別生計であれば、万が一のときの葬儀費用や整理費用をどのようにまかなうか、ご自身やご家族の考えを踏まえて検討しましょう。また、生命保険には死亡保険のほか医療保険や就業不能保険などもありますので、受けられる公的保障やご自身の収入・働き方・貯蓄などの状況やお考えに合わせて検討してはいかがでしょうか。

一人暮らしをするには、住居費や食費、水道光熱費や通信費など、生活に関わるさまざまな費用がかかります。年代や働き方などの属性が近い平均額を参考に、ご自身の生活費の目安を立ててみましょう。ライフステージやライフスタイルによる個人差もありますので、ご自身に合った生活水準で無理なく家計管理をしていきたいですね。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!