お金

公的支援制度を知り、妊娠・出産費用の負担を減らそう

ファイナンシャルプランナー 駒野 彩子

「妊娠・出産費用って実際どのくらいかかるの?」と不安に思っている人も多いでしょう。妊娠・出産にかかる費用をサポートしてくれる公的制度、さらに自己負担を抑える方法をお伝えします。安心して赤ちゃんと対面するために、妊娠・出産費用に関する不安を解消しておきましょう。

更新日2026.03.27

掲載日2024.05.30

初めての出産では不安がつきもの。特に高額な出産費用について気になっている人も多いでしょう。そんな不安を解消するために出産にかかる費用、そしてその費用の支払いをサポートしてくれるさまざまな公的支援制度についても知っておきましょう。

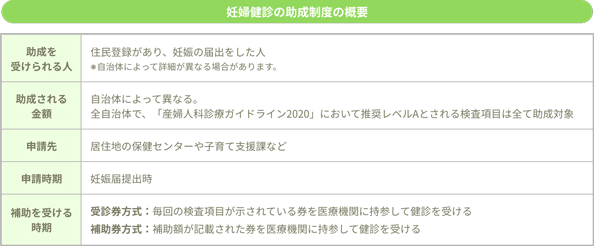

出産に向けての妊娠期間には、妊婦健診(妊婦健康診査)の費用やマタニティ・ベビー用品の購入費用などのお金がかかるでしょう。また、妊娠の影響で重度のつわり(悪阻)や妊娠高血圧症候群を発症したり、妊娠の経過で切迫流産や切迫早産といった状態になったりした場合には、治療や入院が必要になり、医療費がかかるケースもあります。

妊娠中にかかる費用のうち、妊婦健診については2025年現在、公的な健康保険の適用外のため、初診料・診断費用・検査費用などの全額が原則として自己負担となります(妊娠の経過で治療が必要になった場合には、その治療・検査・受診に関わる医療費は保険適用になるものがあります)。

自費診療のため、かかる費用は医療機関によって異なります。一般的には基本的な健診費用として1回あたり数千円、妊娠の経過に応じて超音波検査や血液検査などを追加する場合には1回に数万円規模の費用がかかります。

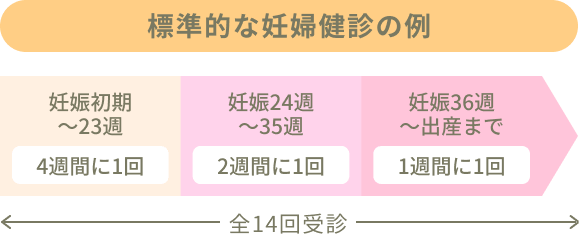

妊婦健診は通常、妊娠中に基本的には14回受診します。妊娠初期から23週までは4週間に1回、妊娠24週から35週は2週間に1回、妊娠36週から出産までは1週間に1回の間隔で受診するのが標準的です。

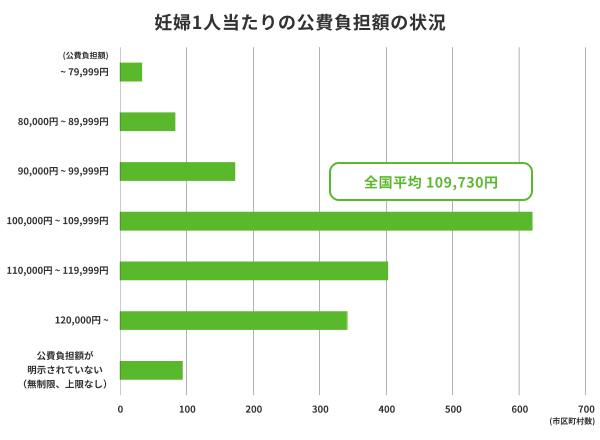

妊婦健診には自治体の助成制度があり、かかる費用の大部分が補助されます。2024年4月時点では全国すべての市区町村で14回以上の妊婦健診への助成を行っています。住んでいる自治体に妊娠届を提出すると妊婦健診の受診券や補助券が発行され、医療機関での受診時に利用すると自己負担が抑えられます。補助の範囲や金額は自治体により多少の違いがありますが、全国平均では妊娠期間を通して1人あたり約11万円が補助されています。

img

出典:子ども家庭庁「妊婦健康診査の公費負担の状況に係る調査結果について(令和6年4月1日現在)」よりライフネット生命作成

健診や検査の内容によりますが、妊婦健診で受診券・補助券を利用したときには自己負担がないか、あっても補助の範囲を超えた部分の差額のみに抑えられます。

原則としては住んでいる自治体で妊婦健診を受診した場合のみ対象になりますが、地域によっては里帰り出産など居住地以外で受診した際の妊婦健診費用への補助を受けられるところもあります。

img

img

img

出典:厚生労働省「第201回社会保障審議会医療保険部会」よりライフネット生命作成

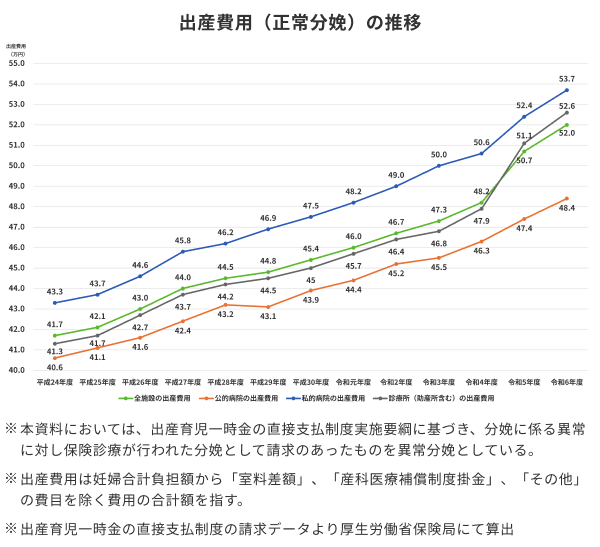

厚生労働省のデータによると、令和6年度の出産費用の平均は52.0万円です(全施設)。公的病院の出産費用だけを見た場合は48.4万円と平均より下がるものの、出産費用は年々増加しています。

なおこの金額は、個室を利用した場合の室料差額(希望して個室などを利用したときにかかる費用。いわゆる差額ベッド代)は含まれていません。

グラフからも分かるように、出産費用の平均金額は公的病院が一番安く、私的病院が一番高くなっています。

次に正常分娩した場合の全施設の出産費用の内訳と平均金額を見てみましょう。こちらは差額ベッド代などが含まれた数値で、窓口で支払う金額により近いものになっています。

単位:円

表

| 入院料 | 分娩料 | 新生児管理保育料 | 検査・薬剤料 | 処置・手当料 | 室料差額(A) | 産科医療補償制度(B) | その他(C) | 妊婦合計負担額 | 妊婦合計負担額 |

|---|---|---|---|---|---|---|---|---|---|---|

①令和4年度 | 118,326 | 282,424 | 50,052 | 14,739 | 16,735 | 17,441 | 11,820 | 34,242 | 545,797 | 482,294 |

②令和5年度 | 122,898 | 298,898 | 51,572 | 15,738 | 17,433 | 18,429 | 11,767 | 37,847 | 574,583 | 506,540 |

③令和6年度上半期 | 125,671 | 306,327 | 51,887 | 16,308 | 17,759 | 19,732 | 11,753 | 40,357 | 589,794 | 517,952 |

②-① | +4,572 | +16,474 | +1,520 | +999 | +680 | +988 | -53 | +3,605 | +28,786 | +24,246 |

③-① | +7,345 | +23,903 | +1,835 | +1,569 | +1,006 | +2,291 | -67 | +6,115 | +43,997 | +35,658 |

※本資料においては、出産育児一時金の直接支払制度実施要綱に基づき、分娩に係る異常に対し保険診療が行われた分娩として請求のあったものを異常分娩としている。

※出産育児一時金の直接支払制度の請求データより厚生労働省保険局において集計

出典:厚生労働省「第5回妊娠・出産・産後における妊産婦等の支援策等に関する検討会 出産費用の状況等について」より引用

それぞれの費用は平均的にこのような内訳になっています。出産費用には、入院料や分娩料以外にも、新生児管理保育料や検査・薬剤料などさまざまな費用がかかることが分かります。

近年では出産することができる病院の数が徐々に減っています。厚生労働省の調査によると2008年には分娩を実施した施設は一般病院と診療所を合わせて2,567施設だったのが、2023年には1,766施設(診療所880施設、病院886施設)になっています。そのため身近に比較的費用の抑えられる公的病院がなく、出産費用が高い私的病院を選ばなくてはいけないケースもあるようです。

これから妊娠を考えている方、妊娠中で出産予定のある方は、自分が出産をするとしたら「どこで、どのくらいの費用がかかりそうか」を早いうちにリサーチしておくとよいでしょう。

自発的な陣痛によって出産に臨めて、大きな問題なく行われた正常分娩の場合は、公的医療保険制度の適用される「診察が必要な病気・ケガ」の対象外とされています。そのため、出産費用は全額自己負担となります。(2025年11月現在)

一方、鉗子(かんし)・吸引分娩や帝王切開など医学的介入が行われた異常分娩は、一般的には公的医療保険の対象となります。例えば緊急帝王切開になった場合は、手術・投薬・注射・麻酔・入院料などの自己負担額は3割になります。

ただし、異常分娩の際の助産師のサポート料である分娩介助料と、新生児管理保育費、病院の食事代および個室の差額ベッド代などは公的医療保険の対象外のため実費を請求されます。

2025年現在は正常分娩には公的医療保険は適用されませんが、正常分娩・異常分娩の関係なく受けられる公的支援制度があります。次の項目で詳しく説明します。

高額な出産費用の支払いに大きな助けとなるのが、以下の三つの公的支援制度です。一つずつ内容を確認しましょう。

出産費用の公的支援制度で、出産費用の支払いのためにまとまった額を受け取れるのが「出産育児一時金」です。

<対象者>

健康保険に加入している人、または健康保険に加入している世帯主の扶養に入っている人

<助成内容>

妊娠4ヶ月(85日)以上で出産した場合に、1児につき50万円(多胎児の場合は胎児数×50万円)受け取ることができます(2025年現在)。

なお産科医療補償制度に加入していない医療機関で出産した場合は48.8万円になります。

※健康保険組合によっては、50万円に加えて付加給付がある場合もあります。

出産育児一時金は健康保険組合から医療機関に直接支払われる「直接支払制度」を利用することができます。

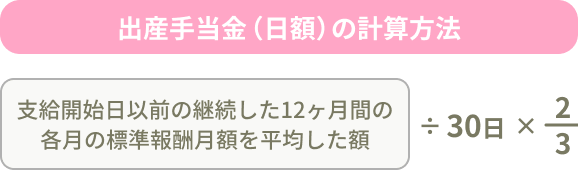

出産のために会社を休んだときは、出産手当金が支給されます。

<対象者>

就労していて、勤務先の健康保険に加入している人

<助成内容>

出産のために会社を休み、その間に給与の支払いを受けなかった場合に「出産日以前42日と、出産後56日目まで」の範囲で会社を休んだ期間を対象に支払われる

なお、妊娠中の体調不良などにより退職を余儀なくされた場合でも、「退職日までに継続して1年以上の被保険者期間があり、退職時に出産手当金の支給条件を満たしていれば」受け取れます。

支払われる金額の計算方法は以下の図のとおりです。

例えば標準報酬月額の平均額が25万円の場合、1日あたり

25万円÷30日×2/3≒5,556円が支給されます。(小数点第一位は四捨五入されます)

出産手当金は産後56日経過後に申請します。支給日は健保組合によって異なりますが、申請後1〜2ヶ月かかることが多いようです。詳しくはご加入の健保組合にお問い合わせください(早く受け取りたい場合は出産日以前42日分だけ先に申請することも可能)。そのため出産費用というよりも、出産後にかかる費用や、生活費に充てるものになります。

出産育児一時金の直接支払制度のない医療機関などで出産するときも、出産育児一時金を受け取れます。しかし申請を退院後に行うことになるため、受取りはしばらく先になります。そのため、退院時には出産費用を全額自分で支払わなくてはなりません。そうした場合に出産費用を無利子で貸し付けてくれるのが「出産費貸付制度」です。

<対象>

・健康保険に加入している人、または健康保険に加入している世帯主の扶養に入っている人

・かつ、出産育児一時金の支給が見込まれる、出産予定日まで1ヶ月以内、または妊娠4ヶ月以上で医療機関等に一時的な支払いを要する人

<助成内容>

一般的に、出産育児一時金支給見込額の8割相当額まで借りることが可能

返済は、出産育児一時金の支給時に差し引かれ、残ったお金は登録した金融機関の口座に支払われます。

出産費用が年々高くなる中で、出産育児一時金50万円では実際にかかった出産費用がまかなえないケースもあるでしょう。少しでも自己負担を減らすために、他にはどのような制度があるのか知っておきましょう。

医療機関や薬局の窓口で支払った額がひと月(月の初めから終わりまで)で上限額(※)を超えた場合に、その超えた金額を支給する制度を、「高額療養費制度」といいます。異常分娩で公的医療保険が適用される場合、医療費が高額になると、その対象となる場合があります。

※自己負担限度額は年齢および所得額に応じて設定されており、入院時の食費負担や差額ベッド代などは含まれません。

帝王切開による計画出産で医療費が高額になると事前に分かっている場合などは、入院前に、加入している公的医療保険で「限度額適用認定証」を申請しておきましょう。窓口での支払い時に提示することで、支払いを自己負担の上限額までに抑えることができます。

また、マイナ保険証を利用することで、「限度額適用認定証」の申請がなくても支払いを自己負担の上限額までに抑えることができます。

あとから申請する場合は、支給までに3ヶ月程度かかります。窓口での支払いが難しいときは無利息の「高額医療費貸付制度」が使えることがあるので、加入している公的医療保険に問い合わせをしましょう。

厚生労働省の令和5(2023)年医療施設(静態・動態)調査・病院報告の概況」によると、2023年の分娩に占める帝王切開の割合は一般病院で29.1%、一般診療所で15.3%でした。一定割合の人が帝王切開による分娩をしていますので、医療費の負担が高額になったときの制度について知っておくとよいでしょう。

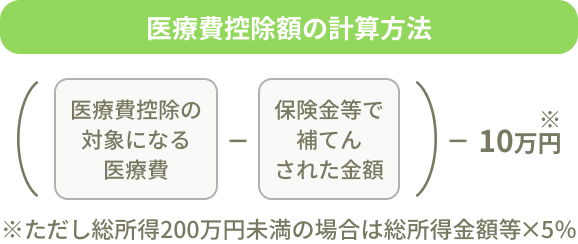

出産費用のうち自己負担した金額は、医療費控除の対象になります。

医療費控除とは、その年の1月1日から12月31日までの間に本人と生計を同一にする配偶者やその他親族のために支払った医療費が10万円を超えるときは、超えた金額分の所得控除を受けることができる制度です。

医療費控除の額の計算は以下のようになります。

医療費控除を受けるには、確定申告をする必要があります。会社員などの場合でも、年末調整では手続きできないため注意が必要です。

家族全員分の医療費の領収書を1年分まとめておき、それをもとに「医療費控除の明細書」を作成します。それを確定申告の時期に申告用紙とともに税務署に提出します。(領収書は5年間保管が必要です)

妊婦健診や出産のため病院へ行ったときの交通費(※)も対象となるので、記録を残しておきましょう。

(※)里帰り出産のための帰省費用は対象外

以上の公的制度の他に、居住している自治体に独自の助成制度がある場合もあります。

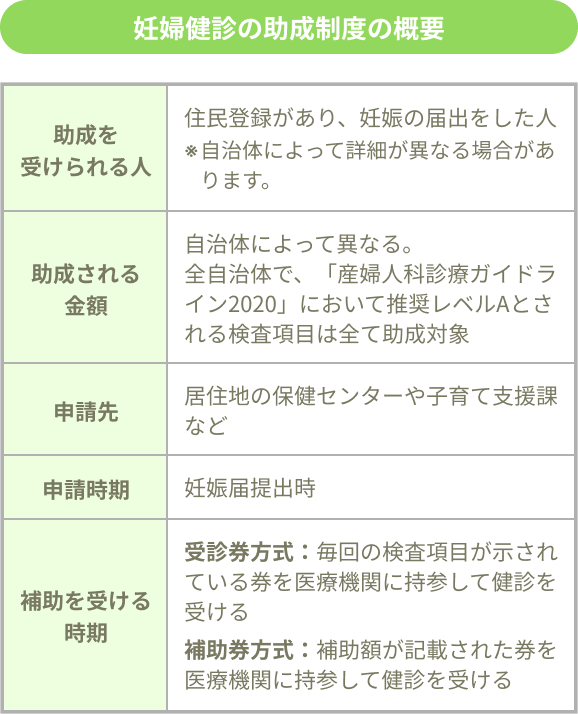

出産に関しての助成を行っている自治体の例を見てみましょう。(※2025年11月現在の情報です。詳細はお住まいの自治体にご確認ください)

出産にかかる費用(分娩費、入院費など)は助成金算出上限額と出産費用の実費額のいずれか低い額から、出産育児一時金などを差し引いた金額を支給する。

2023年4月1日以降に出生した子どもについて、第1子、第2子は20,000円、第3子以降30,000円を支給する。

子どもの出産を機に引っ越しの予定がある人は、周辺の自治体の出産・子育て支援制度について調べてみましょう。より充実した子育て支援制度のある自治体を選ぶことで、今後の子育ての負担を減らすことにつながります。

民間の医療保険は、病気やケガの種類にかかわらず、入院したときに給付金が受け取れるのが一般的な保障です。そのため、妊娠中のつわりや切迫早産などで入院した場合、給付金の支払い対象になる可能性があります。(※一般的には帝王切開や吸引分娩など異常分娩に分類される原因での入院や手術が対象です。詳しくは各保険会社の約款をご確認ください)

女性特有の病気に手厚い保障がある保険商品では、妊娠や出産に伴う疾病を女性特有の病気として取り扱い、入院給付金が上乗せされるものもあります。どのような場合に支払いの対象になるのかは商品によって異なります。申し込みの際によく確認しましょう。

民間の保険は、申し込みの際に審査があります。健康状態や過去の傷病歴によっては、給付金の支払いを一部対象外とし、条件つきでの契約となることがあります。

申し込み時に妊娠中の方は特別条件がつき、一定の期間、妊娠や出産に伴う入院や手術は支払い対象外となることがほとんどです。

また、今妊娠していなくても、過去に帝王切開手術をしたことがある人などは、その後医療保険に加入しようとすると、「分娩に関わる入院や手術は支払いの対象としない」といった条件がつくことがあります。

いずれ妊娠・出産を考えているのであれば、妊娠前に医療保険の加入を検討することをおすすめします。

赤ちゃんを迎えてすぐに、おむつ・哺乳瓶・粉ミルク・ベビー服・ベビー布団および車移動をする場合はチャイルドシートの購入など、細々とした出費がかさみます。レンタルしたり、譲ってもらったりするなどの節約方法を考えましょう。自治体によってはウェルカムベビーセットなど赤ちゃんを迎える準備をサポートする制度があるところもあります。

厚生労働省保険局の令和6年の調査によると、正常分娩の出産費用の平均額が最も高いのは東京都の648,309円で、最も安い熊本県は404,411円と、20万円以上の差があります。一方で、出産費用の高い病院を選ばざるをえない場合もあるでしょう。里帰り出産を考える場合は、その地域の病院事情をよく調べてから決めるとよいでしょう。

出産が近づくと、気持ちが落ち着かず体調も変化して、ゆっくりお金のことを考える時間がとれなくなるかもしれません。安心して出産の日を迎えるために、出産をする病院探しと、出産費用について事前によく調べて、準備しておきましょう。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!