保険の基本

終身保険の種類や必要性をわかりやすく解説

ファイナンシャルプランナー 加藤 梨里

マネーステップオフィス株式会社代表

終身保険は、万が一のときに遺された家族の生活保障や、葬儀費用などに活用できる生命保険のひとつで、貯蓄性があることが大きな特徴です。自分や家族のライフステージに合わせて選びましょう。

更新日2024.06.20

掲載日2024.06.20

終身保険とは、保障が一生涯にわたって続く保険です。なかでも終身死亡保険は、遺された家族への生活保障の備えに加え、保険期間中に途中で解約したときには解約返戻金を受け取れることがあるため、貯蓄型の保険と呼ばれることもあります。終身保険の仕組み、定期保険や養老保険との違い、選び方や必要性についてわかりやすく解説します。

ここでは終身保険と定期保険の特徴や違いについて解説します。生命保険は保険期間の違いにより終身保険と定期保険に分けることができます。

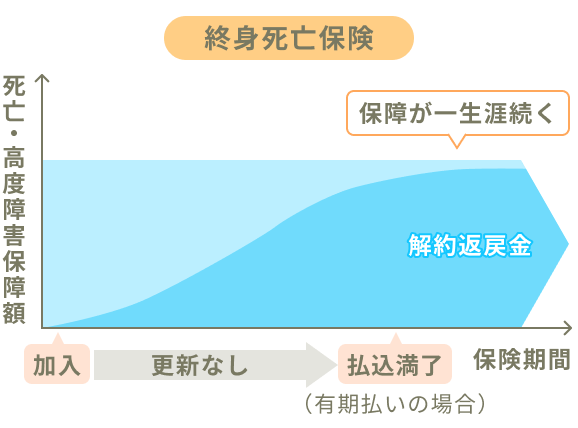

終身保険は、保険期間が終身にわたる保険です。保障が一生涯続くので、保険の契約後には原則として時期にかかわらず死亡など保険の支払事由に該当すると保険金が支払われます。

終身保険の一部には貯蓄性があることも特徴です。保険期間が満期を迎えたときに受け取れる満期保険金はありませんが、将来の保険金支払に備えて払い込んだ保険料の一部が積み立てられ、保険期間の途中で解約すると解約返戻金を受け取れる場合があります。このため終身保険は「貯蓄型」「積立型」などと呼ばれることもあります。ただし、早期解約した場合には解約返戻金は支払われないか、あったとしてもわずかな額です。

後述する定期保険は保険期間が満了すると保障がなくなるか、保障を継続するために更新をするのが一般的ですが、終身保険の保険期間は終身のため更新はありません。

終身保険の保険料は、契約時に定めた保険料払込期間に払い込みます。保険料の金額は基本的に、保険料払込期間中で一定です。

一定期間または一定年齢まで保険料払込をする「有期払い」と、終身にわたって保険料払込を続ける「終身払い」があります。有期払いの場合、保険料の払込期間が満了すると以後の払い込みは不要ですが、保障は終身にわたって続きます。これに対して終身払いは、保障も保険料払込も一生涯にわたって続きます。

保障内容などの条件にもよりますが、保険金額や保険期間などの条件が同じ掛け捨て型の定期保険に比べると、終身保険の保険料は高めになる傾向があります。

終身型の死亡保険の場合

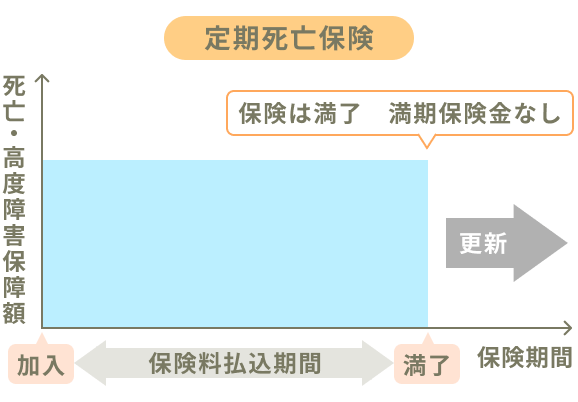

保険期間が一定の保険が、定期保険です。契約時に定めた一定期間のみ保障されます。保険期間が満了すると保障は終了し、満期保険金や解約返戻金は基本的にありません。このため掛け捨て型の保険と呼ばれることもあります。

終身保険に比べると、保険金額や保険期間などの条件が同じ場合、保険料が割安になる傾向があります。

定期型の死亡保険の場合

終身保険は生命保険のうち、保険期間が一生涯にわたる保険を指します。また、そのなかでさらに保障内容による分類ができます。

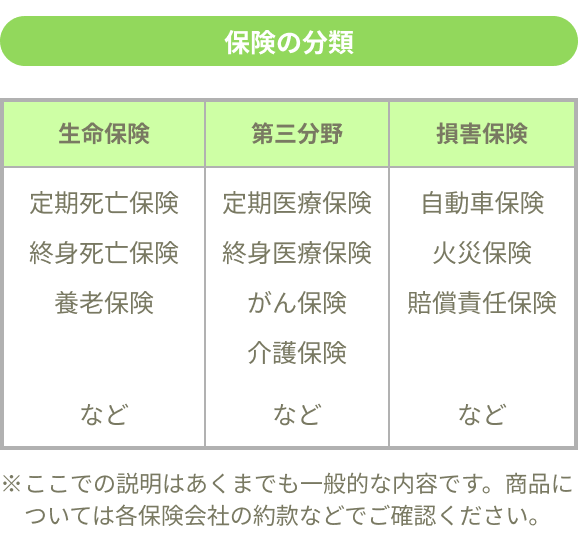

保険には大きく分けて、人の生存や死亡に関する保障をする生命保険(第一分野。死亡保険や養老保険など)、自動車保険や火災保険などの損害保険(第二分野)、医療保険やがん保険、介護保険など(第三分野)の3つの分野があります。

終身保険は、保障する分野の違いにより、万が一のときの死亡保障が終身死亡保険、入院や手術などの医療保障を終身医療保険と分けることができます。

死亡保障が終身にわたって続く保険です。保険加入後には原則として時期にかかわらず、死亡時または所定の高度障害状態に該当したときに保険金が支払われます。

満期はありませんが、将来の保険金支払に備えて払い込んだ保険料の一部が積み立てられており、保険期間の途中でも保険料払込期間満了以後に解約すると解約返戻金を受け取れる場合があります。

このため終身死亡保険は「貯蓄型」「積立型」などと呼ばれ、解約返戻金を貯蓄として活用することもできます。

また終身死亡保険のなかでは、貯蓄機能などの仕組みの違いによる種類もあります。主なものは以下のとおりです。

一定期間の解約返戻金が低く抑えられた終身保険。契約当初の解約返戻金が低く設定されているため、保険金額などの条件が同じ終身保険に比べて保険料が割安な仕組みになっています。

積立利率が市場金利に合わせて変動する終身保険。終身死亡保険の多くは払込保険料の一部が将来の保険金支払に備えて積み立てられていますが、この積立金の利率が金利動向により変動するため、死亡保険金額や解約返戻金額が変動します。死亡保険金額には最低保証が設定されているのが一般的です。

払込保険料の一部を株式や債券などでの資産運用に充てる終身保険。運用実績に応じて保険金額や解約返戻金額が変動します。死亡保険金には最低保証があり、運用実績が想定よりマイナスになった場合にも、契約時に定めた基本保険金額が支払われます。一方、解約返戻金には最低保証がないものが一般的で、元本割れのリスクがあります。

保険料の払込や保険金・解約返戻金の受取を米ドルやユーロなどの外貨で行う終身保険。保険料払込時に、日本円から外貨への交換に為替手数料がかかります。また、為替相場の動向によっては、保険金受取時に受け取る保険金額が日本円で支払った保険料の総額を下回ることがあります。

持病や既往症がある人に向け、告知事項を少なくした終身保険。限定告知型終身保険とも呼ばれます。告知事項が標準的な終身保険よりも簡素で項目数が少ないため、一部の疾病を除けば、持病があって通院中や服薬中といった事情があっても加入できる可能性があります。ただし、契約後1年間など一定期間内は保険金額が半額に削減されたり、標準的な終身保険に比べて保険料が割増されたりすることがあります。

持病や既往症がある人に向け、告知や診査が不要な終身保険。契約後2年間など一定期間内は死亡保険金を受け取れない(既払込保険料相当額の支払)、保険料が標準的な終身保険や引受基準緩和型終身保険に比べて割高であるといった留意点があります。

※保険会社や商品により、細かな仕組みが異なることがあります。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※変額保険や外貨建の保険は運用実績や為替の変動などにより、損失が生じるおそれがあります。取り扱い保険会社に確認の上ご検討ください。

病気やケガによる入院・手術などへの医療保障が終身にわたって続く保険が、終身医療保険です。

ほかに、がん(悪性新生物・上皮内新生物)と診断されたときや所定のがん治療を受けたときを保障するがん保険や、がん・急性心筋梗塞・脳卒中といった特定の疾病を保障する特定疾病保障保険、要介護状態や要支援状態になったときを保障する介護保険などにも、終身型のものがあります。

終身型の医療保険やがん保険などは、終身死亡保険と同じく満期はありません。ただし終身死亡保険と違って、解約返戻金がなく掛け捨て型であるものが多いです。したがって、終身医療保険や終身がん保険などは、必ずしも貯蓄として活用できるわけではないので注意が必要です。

終身保険には、さまざまな種類や特徴があります。ここからは、終身保険に加入するメリット・デメリットを整理してみましょう。

終身保険は、一生涯にわたり保障が続きます。

その名のとおり、保険期間中であれば被保険者がいつ亡くなっても保険金を受け取れる保険です。

それまでに払い込んだ保険料総額や契約からの経過期間にかかわらず、保険期間中であれば契約時に定めた保険金額が支払われます。万が一のことがいつ起こっても、保障を受けられるのがメリットのひとつといえるでしょう。

終身保険の保険金額は保険期間中で一定です。必要な保障額は年齢や家族構成、マイホーム購入などのライフステージによって変わることがあります。契約後に見直しをしないと終身保険の保険金額が必要保障額に対して過剰または不足する可能性もあります。

終身死亡保険など貯蓄型の生命保険では、生前に解約して解約返戻金を受け取れる場合があります。

ひとつの保険で、保障と貯蓄を兼ね備えることができます。保険金額や契約からの経過期間などの条件によっては、解約返戻金が払い込んだ保険料総額を上回るケースもあります。

保障については保険期間中の保険金額が一定ですが、貯蓄にあたる解約返戻金については途中で解約した場合には払込保険料の総額を下回ることがあります。前述した変額終身保険や外貨建終身保険の場合には、解約時期にかかわらず運用実績次第で元本割れするリスクもあります。リスクについて十分に理解を深め、解約返戻金の推移を随時確認することも大切です。定期的に発行される契約内容確認書類やウェブサイトで、解約返戻金額を確認・シミュレーションできる保険会社もあります。

終身死亡保険の保険料を負担していた人が亡くなり、死亡保険金を受け取った場合には相続税の課税対象となります(保険料の負担者(契約者)と被保険者が同じ場合)。

死亡保険金を相続人が受け取る場合には「500万円×法定相続人の数」まで非課税です。生前に故人の現金や預貯金などをもとに終身死亡保険に加入し、受取人を家族などの推定相続人(その人の相続人になると推定される人)としておくことで、故人の資産を非課税で家族へ引き継ぐことが可能です。

相続対策として終身保険を活用する際には、保険料を一時払いでまとめて払い込むケースがありますが、まとまった資金を払い込むと老後資金が足りなくなってしまう可能性もあります。老後資金など、契約後の生活に支障のない金額を充てることが重要です。

終身保険の保険料は保険料払込期間中で一定です。

保険料払込期間中に保険料が変わらないため、払込の見通しが立てやすいことがメリットのひとつといえます。

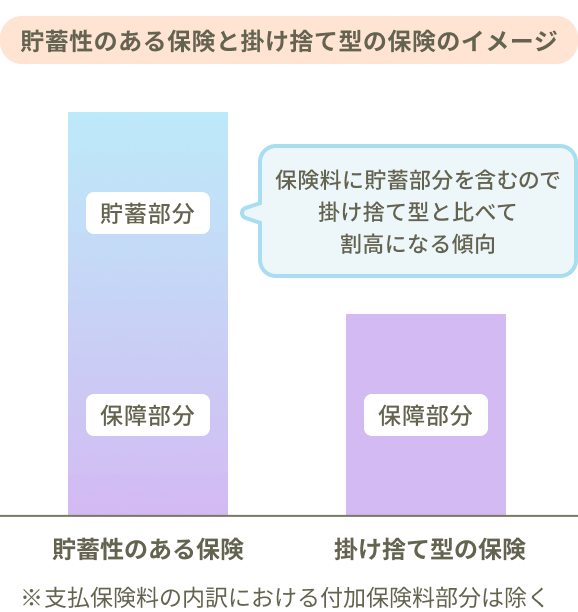

貯蓄性のある終身保険の保険料には、貯蓄部分が含まれるため、契約年齢や保険金額などの条件が同じ掛け捨て型の保険に比べると保険料が高めになる傾向があります。

終身保険を選ぶ際には、自分や家族のライフステージ、ほかの保険の加入状況などに合わせて保険金額や保険期間を検討するのがおすすめです。

一生涯にわたる保障を確保したいというニーズには、終身保険で対応できるでしょう。高額な死亡保障へのニーズは30代、40代、50代といった年代の違いにより変わることがありますが、万が一のときの葬儀費用を中心に想定した数百万円程度の死亡保障については、年代を問わず検討することがあります。そのようなニーズに、終身死亡保険が適しているかもしれません。

ほかの死亡保障に加入している場合や十分な貯蓄がある場合などには、万が一のときの保障として、終身死亡保険の必要性がそれほど高くないケースがあります。

20代から50代前後の現役世代や子育て世帯の人では、万が一のときに遺される家族への生活保障として、高額な死亡保障が必要なことがあります。この場合は貯蓄を兼ねる終身死亡保険よりも、掛け捨て型の定期死亡保険を優先的に検討してもいいでしょう。同じ保険金額、契約年齢では、払い込む保険料を終身死亡保険よりも低く抑えられるかもしれません。

終身保険は一生涯にわたる保障を確保できる反面、終身死亡保険など貯蓄性のある保険は保険料が割高になることがあります。保険料払込期間中の保険料が一定でもありますので、毎回の保険料払込が家計の負担にならないよう、無理のない金額で検討することが大切です。

掛け捨て型の定期死亡保険と貯蓄型の終身死亡保険を組み合わせて、高額な死亡保障と一生涯の死亡保障を効率的に備える方法もあります。

また、保険料払込期間は、一定期間のみ払い込む「有期払い」と終身にわたり払い込みを続ける「終身払い」を選べる場合もあります。将来の家計収支の見通しを踏まえて、保険料を払い込む期間をいつまでにするかを決めましょう。

終身保険は、保障が一生涯にわたり続く生命保険です。終身保険には、万が一のときを保障する終身死亡保険と、病気やケガを保障する終身医療保障があります。終身死亡保険は死亡保険のひとつです。

養老保険は保険期間が一定の生命保険で、保険期間中に死亡した場合には死亡保険金、生存して満期を迎えた場合には満期保険金を受け取れます。終身死亡保険と同じく、貯蓄性のある生命保険のひとつです。

それぞれの保険の違いについては以下の表のとおりです。

定期死亡保険・終身死亡保険・養老保険の違い

table

| 定期死亡保険 | 終身死亡保険 | 養老保険 |

保険期間 | 一定期間のみ | 一生涯 | 一定期間のみ |

貯蓄性 | なし | あり | あり |

保険料※ | 貯蓄型の保険より安め | 掛け捨て型の保険より高め | 掛け捨て型の保険より高め |

※契約時の年齢、性別、保険金額、保険期間などの条件が同じ場合。実際の保険料の金額とは異なる場合があります。

終身保険の死亡保険金は、保険料の負担者(契約者)と被保険者が同じ場合には相続税の課税対象となります。ただし死亡保険金を受け取る人が配偶者などの法定相続人の場合には「500万円×法定相続人の数」まで非課税です。

終身保険の解約返戻金は、保険料の負担者と受取人が同じ場合には一時所得として所得税・住民税の課税対象になります。一時所得は、次の計算式で算出します。

一時所得の金額 = 満期保険金・解約返戻金 - (支払保険料総額 - 剰余金) - 50万円(50万円に満たない場合にはその金額)

課税の対象となる金額は、一時所得の金額の2分の1です。

詳しくはこちらをご参照ください。

終身保険は、保障が一生涯にわたり続く生命保険のひとつです。死亡を保障する終身保険は終身死亡保険、病気やケガを保障する終身保険は終身医療保険といいます。終身死亡保険には、契約から一定期間を経ると解約返戻金を受け取れる貯蓄性のあるタイプもあります。また、終身死亡保険には解約返戻金や仕組みの違いにより複数の種類があります。ライフステージの変化やニーズに合わせて、終身保険の必要性や選び方を検討しましょう。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!