保険の基本

民間医療保険の種類やメリット・デメリットも確認

ファイナンシャルプランナー 加藤 梨里

マネーステップオフィス株式会社代表

民間の医療保険には、入院や手術に備える保障のほか、通院、がん、女性疾病、先進医療などへの保障を付加できるものがあります。公的医療保険の上乗せとして、もしもの病気やケガに備えられます。

更新日2025.03.27

掲載日2025.03.27

病気やケガによる経済的リスクに備える医療保険には、公的医療保険と民間の医療保険(以下、民間医療保険)があります。このうち民間医療保険は保険期間、保障内容、貯蓄性において、多種多様な種類があります。医療保険の種類や保障内容、必要性などについてわかりやすく解説します。

医療保険は、病気やケガなどに関わる経済的なリスクを保障するものです。大きく分けて、国の制度としての公的医療保険と、民間の保険会社が扱う民間医療保険の二つがあります。

公的医療保険は、病気やケガなどによる経済的な負担を抑える公的な制度です。日本では、職業や年齢に応じて、原則としてすべての国民が公的医療保険制度に加入します(国民皆保険)。

病気やケガの治療を受ける際に、年齢などに応じて自己負担割合が1~3割に抑えられるほか、出産や休業などへの保障も含まれています。

保険料は、加入先の公的医療保険制度にて、所得などに応じて定められています。

民間医療保険は、民間の保険会社が提供する医療保険です。主に、病気やケガで入院をしたときや所定の手術を受けたときなどに、給付金を受け取れます。各保険会社が、保障内容や保険期間の異なる多種多様な商品を提供しています。商品プランや特約付加などによって、保障内容を手厚くすることができます。公的医療保険による保障に加えて病気やケガなどへの備えをしたいときに、任意で契約します。

保険料は契約内容、被保険者の年齢、性別、健康状態などに応じて、各保険会社が設定しています。

公的医療保険は原則としてすべての国民が加入するのに対して、民間医療保険は個人の任意で契約します。一般的には、民間の医療保険は、病気やケガなどの際にかかる出費のリスクに備えて、公的医療保険でカバーできない部分を補うために契約します。

給付の方法にも違いがあります。公的医療保険では、病気やケガの治療に医療費がかかった際の給付は、自己負担額が軽減される現物給付(医療給付)が中心です。これに対して、民間医療保険では入院や手術などの支払事由に該当した際に、契約内容にもとづいて給付金が支払われます。

また、保険料にも違いがあります。公的医療保険では加入先の公的医療保険制度が定める料率や算定方法で、所得などに応じて保険料が決まります。これに対して、民間医療保険では契約先の保険会社が契約内容、被保険者の年齢、性別、健康状態などに応じて保険料を設定しています。

公的医療保険は原則としてすべての国民が加入しますが、民間医療保険の必要性はどのように考えれば良いのでしょうか。一般的な考え方や加入率を参考に考えてみましょう。

民間医療保険では、公的保障や企業保障で不足している部分の準備や上乗せとして、病気やケガへの備えを確保することができます。例えば、公的医療保険では入院や治療にかかる医療費の負担が一部軽減されますが、対象になるのは原則として公的医療保険が適用される医療費に限られます。先進医療や自由診療による医療費、希望により個室や少人数の病室に入院した際にかかる差額ベッド代などは公的医療保険が適用されず、全額が自己負担になります。また、入院中の日用品費や、家族のお見舞い、通院などにかかる交通費といった雑費も、病気やケガの際の思わぬ支出になりえます。

こうした負担に、民間医療保険で備えることができます。

入院や療養をした場合には、仕事を休むことで収入が減少することも考えられます。このような経済的なリスクに備える手段としても、民間医療保険を活用できます。(病気やケガにより長期間働けないときの収入減少に備える生命保険には、就業不能保険もあります。)

民間医療保険の必要性を考える際には、病気やケガのリスクに対してどのような治療や療養を希望するか、収入や貯蓄からどれくらいのお金を充てられそうか、入院や手術などにより働き方にどのような影響が出そうかなどをイメージしてみましょう。

民間医療保険の必要性を検討する際は、契約している人の割合がどれくらいなのかを知ると参考になるかもしれません。

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、疾病入院給付金が支払われる生命保険の加入率は65.7%です。ここには、疾病入院特約の付加された生命保険(個人年金保険や生命共済を含む)、および医療保険に契約している人が含まれています。

加入率を年代別にみると、30歳代以降では6割を超えています。20歳代から30歳代にかけて、医療保障のある生命保険に契約する人が増えることがうかがえます。

image scroll

出典:生命保険文化センター「2022(令和4)年度 生活保障に関する調査」より筆者作成

民間医療保険には、保険期間、貯蓄性、保障内容などにおいてさまざまな種類があります。主なものを確認してみましょう。

医療保険には、保障が一生涯続く終身医療保険(以下、終身型)と保険期間に定めがある定期医療保険(以下、定期型)があります。

病気やケガによる入院・手術などへの医療保障が終身にわたって続く保険が、終身医療保険です。

保障が一生涯にわたって続くこと、保険料は契約時の金額のまま変わらないことなどが特徴です。契約時点の保険料は、保障内容や保障額などの条件が同じ定期医療保険に比べると高い傾向があります。

保険料の払込方法には、一生涯にわたって払込を続ける終身払込のほか、保険会社や商品により、60歳までなど一定期間払い込む有期払込を選べるものがあります。

出典:ライフネット生命作成

定期医療保険は、10年や20年など一定期間にわたり保障される医療保険です。保険期間が満了すると、保障は終了します。

保険期間には「全期型」と「更新型」があります。全期型は更新がないタイプで、契約時に定めた保険期間が満了すると、保障はなくなります。更新型は、10年や20年といった保険期間に達したら、健康状態に関係なく、原則としてそれまでと同じ保険金額や保険期間で更新して保障を継続できるタイプです。

契約時点の保険料は、保障内容や保障額などの条件が同じ終身医療保険に比べると抑えられます。更新型の場合、保険期間中の保険料は変わりませんが、更新時には更新する時点の年齢や保険料率で保険料が再計算されるため、多くの場合で更新前よりも高くなります。

出典:ライフネット生命作成

民間医療保険は、払い込んだ保険料の一部が後に解約返戻金などとして戻ってくる貯蓄機能がある「貯蓄型」のタイプと、払い込んだ保険料が戻ってこない「掛け捨て型」のタイプに分けることもできます。

詳細は保険会社や商品により異なることがありますが、一般的な概要をみてみましょう。

保険期間中の保険金や給付金の受け取り有無にかかわらず、払い込んだ保険料が保険期間の満了時や解約時などに戻ってこないタイプが、「掛け捨て型」の医療保険です。

保障内容や保障額などの条件が同じ貯蓄型の医療保険に比べると、保険料は抑えられる傾向があります。

所定の年齢到達時や保険料の払込満了時などに条件を満たすと、払い込んだ保険料の一部または全額相当が戻ってくるタイプが、「貯蓄型」の医療保険です。

主に、所定の年齢までに入院給付金などの受け取りがなかった場合に、払い込んだ保険料の全額相当が還付されるもの、入院給付金などの受け取りがあった場合にも、払い込んだ保険料から、受け取った給付金を差し引いた差額が還付されるもの、保険料払込期間満了後に解約すると、解約返戻金を受け取れるものなどがあります。また、所定の期間に入院給付金の受け取りがなかった場合などに、所定の健康祝金などを受け取れる医療保険を扱う保険会社もあります。

保障内容や保障額などの条件が同じ掛け捨て型の医療保険に比べると、保険料は高めになる傾向があります。

なお、死亡保険の場合にはほとんどの定期死亡保険は掛け捨て型、終身死亡保険は貯蓄型に該当しますが、医療保険の場合には終身医療保険の中でも掛け捨て型と貯蓄型に分かれます。終身医療保険のすべてが必ずしも貯蓄として活用できるわけではないので、注意が必要です。

民間医療保険には主に、入院給付金や手術給付金の保障が含まれています。また、商品プランや特約によって、不慮の事故、病気、介護、特定の病気や治療への保障を付加できます。一般的な保障の一例を挙げてみましょう。

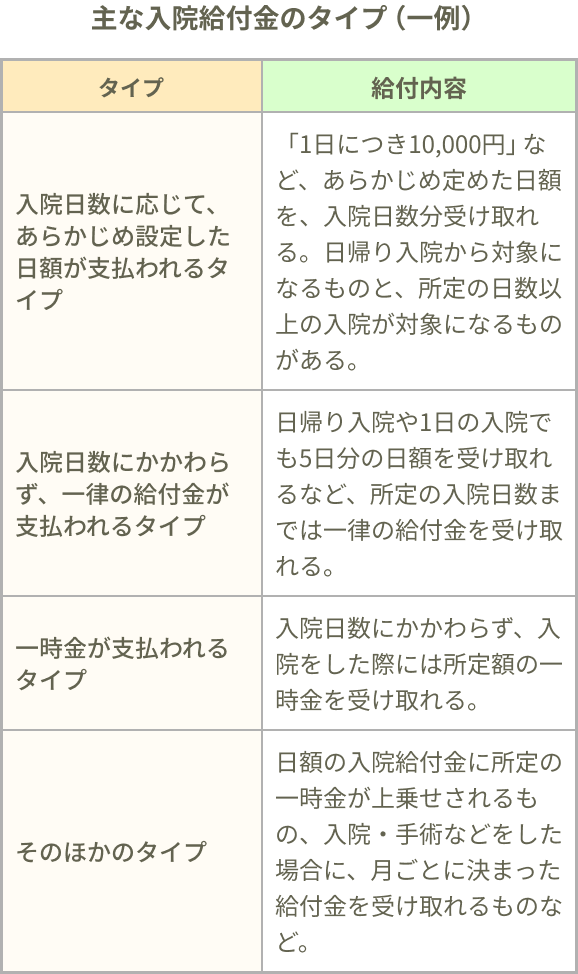

病気やケガで入院をしたときに、給付金を受け取れます。医療保険の主契約など基本保障になっているのが一般的ですが、保障内容は保険会社や商品によりさまざまなタイプがあります。入院給付金には主に、次のようなタイプがあります。

image scroll

PC

SP

出典:筆者作成

病気やケガで所定の手術を受けたときに、給付金を受け取れます。入院保障と合わせて、医療保険の主契約など基本的な保障として付加されていることが多いようです。

対象となる手術の範囲は保険会社や商品により異なります。主に、公的医療保険の対象となる手術を保障するもの、保険会社所定の手術を保障するものなどがあります。また、給付金額は入院給付金日額の5倍・10倍・20倍などとするものや、手術の種類などに応じて所定の金額を定めているものなどがあります。

病気やケガで入院治療後に退院したときや、退院後所定の期間内に同じ病気やケガの治療のために通院をしたときに、給付金を受け取れます(一部、入院前の通院が対象になるものもあります)。退院時に決まった金額が支払われるもの、入院日数に応じて支払われるもの、「通院1日につき5,000円」などの日額が通院した日数に応じて支払われるものなどがあります。

医療保険の商品やプランにより、基本保障に含まれている場合と、特約として付加する場合があります。

がんによる入院をしたときやがんと診断されたときに、給付金を受け取れます。入院への保障(がん入院給付金)は「1日につき10,000円」など、あらかじめ定めた日額を日数無制限で受け取れるものが一般的です。特約として保障を付加する場合には、通常の入院保障とは別に、上乗せで給付金を受け取れる場合も多いようです。

がんと診断されたときの保障(がん診断給付金)は、「診断されたときに100万円」のように、一時金として受け取れるのが一般的です。受け取れる回数は、初回のみまたは複数回など、保険会社や商品により異なります。

いずれも、医療保険の商品やプランにより、基本保障に含まれている場合と、特約として付加する場合があります。幅広い病気やケガへの保障と合わせて、がんへの治療や手術後・治療中の生活への経済的な支えを確保したい場合などに検討します。

がん(悪性新生物)・心疾患・脳血管疾患など特定の病気により所定の状態に該当したときに、保険金・給付金を受け取れます。がん(悪性新生物)・心疾患・脳血管疾患を対象に「三大疾病保障」と呼ばれる場合もあります。一時金として受け取れるのが一般的で、受け取れる回数の上限は保険会社や商品により異なります。

医療保険の商品やプランにより、基本保障に含まれている場合と、特約として付加する場合があります。幅広い病気やケガへの保障と合わせて、特定の病気で治療を受ける場合など、経済的な支えを確保したいときに検討します。

女性特有の病気や妊娠・出産、がんなど所定の入院・手術をしたときに、給付金を受け取れます(女性特有ではない所定の病気が対象になるものもあります)。特約として保障を付加する場合には、通常の入院保障とは別に上乗せで給付金を受け取れるものが多いようです。

女性向けの医療保険では、女性疾病保障が基本保障に含まれているものが多くあります。ほかの医療保険においても、幅広い病気やケガへの保障と合わせて女性特有の病気やがんへの経済的な支えを確保したい場合などに、特約として付加できるものがあります。

出典:ライフネット生命作成

先進医療給付金は、厚生労働大臣が「先進医療」として承認した医療技術を用いた治療や検査など(療養)を受けた際に、「通算2,000万円まで」など所定の支払限度額まで、技術料と同額の給付金を受け取れます。

保険診療や先進医療で有効な治療法がない場合などに、患者の申し出によって個別に認められる「患者申出療養」を保障するものもあります。また、これらの対象になる療養を受けた際に、「1回につき10万円」のように決まった一時金を受け取れる保障を提供している保険会社もあります。主に、特約として付加するものが多いようです。

そのほかの保障を提供している保険会社・商品もあります。一例として、災害や事故などで骨折、脱臼など所定のケガで治療を受けたときに給付金を受け取れる「特定損傷」、所定の介護が必要な状態になったときに給付金を受け取れる「介護保障」などがあります。

民間医療保険には、保障の対象となる被保険者の健康状態に応じて独自の特徴を備えた商品もあります。

健康を増進させる取り組みや健康状態が、保険料の金額や給付金の受け取りと関連するタイプの医療保険です。ウォーキングなどの運動量に応じて特典を得られる、健康診断の結果などが所定の基準を満たす場合や一定期間以上喫煙していない場合に保険料が割引される、ポイントや積立金が付与されるなど、各社から多様な商品が提供されています。

引受条件を緩やかにした「限定告知型」、「引受基準緩和型」「選択緩和型」や、告知や診査が不要な「無選択型」の医療保険もあります。所定の傷病歴がある、持病の治療中といった理由で、通常の医療保険への契約が難しい場合などに検討します。

(※契約から一定期間までは給付金・保険金額が削減される、通常の医療保険に比べて保険料が割高などの注意点があります。)

民間医療保険は、公的医療保険だけではカバーしきれない経済的なリスクに備えられるのがメリットの一つです。反面で、保険料の負担が生じること、健康状態によっては契約できる選択肢が限られるなど、注意点もあります。

民間医療保険を検討する際には、こうしたメリット・デメリットを理解しておくことが大切です。

一般的に、次のようなメリットが挙げられます。

公的医療保険が適用される医療を受けた際、医療費の自己負担は年齢や所得に応じて1割~3割に抑えられています。また、1ヶ月にかかった医療費の自己負担額が、所定の限度額である「自己負担限度額」を超えたときには超えた金額が払い戻される「高額療養費制度」という仕組みもあります。

さらに医療費の自己負担を抑えたいときに、民間医療保険を活用できます。

入院時に個室や少人数の病室を希望した際にかかる差額ベッド代、先進医療や自由診療などの費用、入通院にかかる交通費などには、公的医療保険は適用されません。民間医療保険は、全額が自己負担になるこれらの費用への備えにもなりえます。

民間医療保険の保険金・給付金は、入院や手術といった支払事由に該当した際に支払われますが、一部を除いて受取人に支払われ、実際にどのような目的にお金を使ったかは問われません。入院や手術にかかった医療費に充てることはもちろんできますが、入院中の日用品の購入費や家族のお見舞い時の交通費、入通院に伴う収入減の補てんなど、ほかの目的に活用することもできます。

民間医療保険には、入院や手術の保障のほかにも、がん、女性疾病、特定疾病、先進医療といったさまざまなリスクに備えて、ニーズに合った保障を付加できるものがあります。病気やケガに対する考え方やリスク、ライフプランに応じて必要な保障を選ぶことで、万が一のときへの備えを手厚くできます。

民間医療保険の契約を検討する際には、次のような注意点を理解しておくことも大切です。

民間医療保険は、契約内容、被保険者の年齢、性別などに応じた保険料がかかります。保障内容が手厚い場合、年齢が高い場合、健康状態に不安がある人に向けた無選択型や限定告知型などの医療保険に契約する場合などには、保険料が高めになる傾向があります。

また、保険料払込期間が長いと、長期間にわたって払込が続くことで負担総額が大きくなる場合もあります。定期医療保険においては、更新時に保険料が高くなることにも留意が必要です。契約当初だけでなく更新後についても、家計に無理のない保険料かどうかを確認しておくようにしましょう。

民間医療保険に契約する際には、無選択型を除き、被保険者の健康状態についての告知や診査が必要です。持病や既往症がある場合には、保険料が割増される、特定の保障が制限される、引受けができないなど、希望する内容で契約できない場合があります。

また、民間医療保険には契約可能な年齢に制限が設けられているため、年齢によっては契約ができないことにも注意が必要です。

民間医療保険や生命保険の疾病入院特約などは、希望に応じて複数の契約をすることが可能です。ただし契約した内容次第では、どちらの契約にも同じ保障が含まれているなどで保障内容が重複することがあります。支払事由に該当した際にはそれぞれの契約から保険金・給付金が支払われますが、保険料も両方の契約でかかります。必要な保障のみを効率的に確保したいと考える場合には、複数の契約で同じ保障がないかどうかを確認しておくことが重要です。

民間医療保険は、公的医療保険による保障や家計、貯蓄に加えた備えを確保するために活用できます。ですから、まずは加入している公的医療保険でどのような保障を受けられるのかを確認しておくことが大切です。働き方の変化や年齢によって、公的医療保険の保障内容が変わることもありますので、ライフステージに合わせて見直すことで、ニーズに合った保障を確保しやすくなります。

早めに公的医療保険以外の備えを確保しておきたい、月々の保険料をできるだけ抑えたい、多様な選択肢から民間の医療保険を選びたいといった希望がある場合には、早めに検討するのも一つの考え方です。例えば、20代など年齢が若い時期には、同じ保障内容や保障額で比べた場合に、保険料を比較的抑えられる傾向があります。また健康状態が良好であれば、持病がある場合に比べて契約できる保障の選択肢が広がることが期待できます。

一方で、公的医療保険の保障で十分と考える場合や、家計や預貯金にゆとりがあり、もしもの入院や手術の際の出費に対応できるといった場合には、すぐに民間医療保険に契約する必要性が高いとは言い切れないかもしれません。

民間医療保険に対する考え方は、結婚や出産などのライフステージの変化や年齢によって変わることもありますので、人生の節目にあらためて検討することも大切です。

がん保険はがんの診断時、入院、手術時などに保障されるのに対して、民間医療保険は入院や手術などの支払事由に該当した場合が対象となるため、幅広い病気やケガに備えることができます。また、民間医療保険の入院給付金には、1回の入院につき「30日まで」「60日まで」「120日まで」といった支払限度日数があるのが一般的です。これに対して、多くのがん保険は日数無制限で入院保障を受けられる点にも違いがあります。

医療保険は、病気やケガによる経済的リスクをカバーする保険で、公的医療保険と民間医療保険の2種類に分かれます。このうち民間医療保険は、公的保険でカバーできない差額ベッド代や先進医療にかかる費用などへの備えとして、任意で契約するものです。民間医療保険には終身型や定期型、掛け捨て型や貯蓄型など多様なタイプがあります。保障内容は入院や手術への保障のほか、がんや特定疾病、女性疾病などへの保障を付加できるものもあります。契約時にはメリット・デメリットを理解して、ライフステージや家計に応じて見直すことが重要です。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!