保険の基本

保障内容や働き方から考える、がん保険の選び方もチェック

ファイナンシャルプランナー 加藤 梨里

マネーステップオフィス株式会社代表

がん保険には、がんにかかった場合に生じる経済的負担に備えるさまざまな保障があります。自分に合った保障を選ぶためには、加入している公的医療保険で受けられる保障内容を理解しておくことが大切です。また、保険料や保障が必要な期間などのニーズに合わせて、定期型か終身型かなどの保険期間を選択しましょう。

更新日2026.03.03

掲載日2019.03.06

がん保険は、保険期間の違いにより定期型がん保険と終身型がん保険に分けられます。また、がんと診断されたときやがん治療を受けたときにかかる費用に備えられる多様な保障があり、商品やプランによって、ニーズに合った保障を選ぶことができます。保障内容や加入する人の働き方などの面から、がん保険の選び方を解説します。

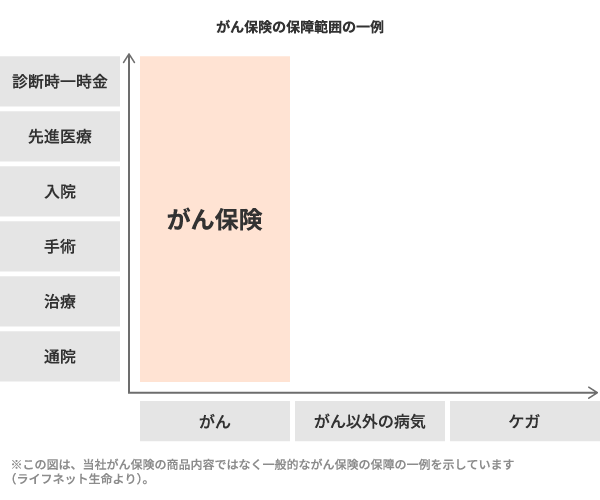

がん保険は、がんと診断されたときやがんで治療を受けたときなど、がんに特化した保障を受けられる保険です。基本的に保障内容ががんへの備えに限定されているのが特徴です。一般的には「悪性新生物」や「上皮内新生物」などが対象となり、診断、入院、手術および治療などに関する保障を受けられます※。また、商品やプランによってさまざまな保障や特約が用意されており、ニーズに合わせて選択できます。

※保険会社や商品により、「悪性新生物」のみを「がん」と定義する場合と、「上皮内新生物」を含めて「がん」と定義する場合があります。また、プラン・保障内容により、保障対象に含まれる範囲が異なる場合があります。

image

ライフネット生命作成

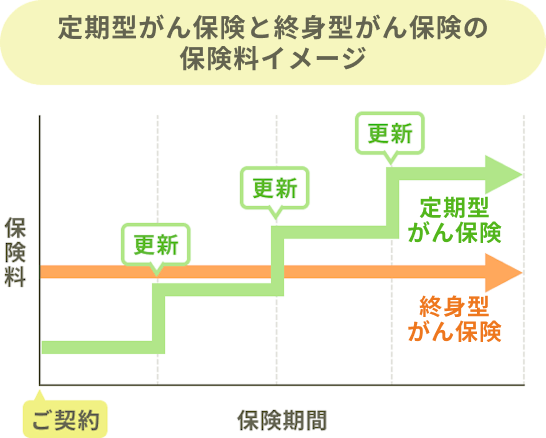

がん保険には、保険期間の違いにより大きく二つの種類があります。がん保険を選ぶときにはそれぞれの特徴をふまえて、まず定期型がん保険か終身型がん保険のどちらにするかを検討すると、多数の商品の中から選択肢をある程度絞ることができるでしょう。

保険期間が一定のがん保険を「定期型がん保険」といいます。10年や20年など、契約時に決めた一定期間のみ保障が続きます。保険期間が満了した場合でも、一般的には一定の年齢までであれば、健康状態に関係なく更新ができ、保険期間や保障額の同じ保障を継続できます。

保険料払込期間は通常、保険期間と同じです。保険料は、更新時にはそのときの年齢や保険料率で計算されるため、更新前に比べて高くなります。保障内容や年齢などの条件が同じ場合、定期型がん保険は契約当初の保険料が終身型よりも安い傾向があります。ただし、更新するたびに保険料が上がるため、加入期間や更新回数などによっては、最終的に払い込む保険料の総額が終身型を上回る場合もあります。

一方で、がんへの保障が必要な期間だけに絞って、合理的に契約できるメリットもあります。また、保険期間が満了するときには更新するかどうかを選べるため、このタイミングに保険を見直すことも可能です。商品によっては、保険期間の途中で終身型に移行できるものもあります。

保険期間が終身にわたるがん保険が、終身型がん保険です。責任開始日以後、保障は一生涯続きます。

保険料は保障内容や契約時の年齢などに応じて決まり、保険料払込期間中は変わりません。保障内容や年齢などの条件が同じ場合には、定期型がん保険に比べて契約当初の保険料が高くなる傾向がありますが、加入期間によっては加入中に払い込む保険料の総額は定期型がん保険よりも安くなる場合があります。

また保険料の払込期間については、商品によって、一定期間または一定年齢まで支払う「有期払い」と、生涯にわたって支払いを続ける「終身払い」のいずれかを選べるものと、終身払いのみ対応しているものがあります。保障内容や年齢などが同じ条件で比べた場合、終身払いは有期払いと比べて1回あたりの保険料(月払いの場合は月額)が安くなります。

定期型がん保険と終身型がん保険の違い

定期型がん保険 | 終身型がん保険 | |

|---|---|---|

保険期間 | 一定期間 | 一生涯 |

保険料 | 加入時は保険料を抑えられるが(※)、更新ごとに高くなる | 一定 |

※保障内容と契約年齢が同じ場合、終身型がん保険と比べて、契約時の保険料が割安になります。

ライフネット生命作成

image

ライフネット生命作成

このように、がん保険は保険期間の違いにより定期型がん保険と終身型がん保険に分かれます。がんへの保障を一定期間確保したい場合には定期型、一生涯にわたって確保したい場合には終身型など、保障が必要な期間に合わせて選ぶことができます。

また、保障内容や年齢などの条件が同じであっても、毎月の保険料や、加入中に合計で支払う保険料の総額には、定期型と終身型で違いがあります。契約当初の保険料を抑えたい場合は定期型が向いていますが、更新時の保険料の上昇を避けたい場合や、長期的にみて払い込む保険料の総額を抑えたい場合は終身型を選ぶのも一つの方法です。

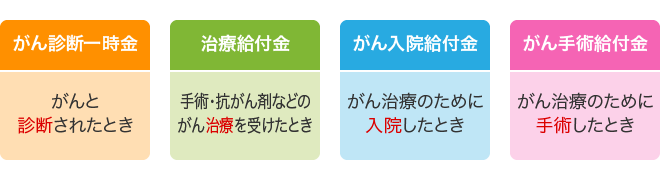

がん保険は、商品やプランにより、がんにかかわる多様な保障が含まれています。基本的な保障内容としては、がんと診断されたときに給付金を受け取れる保障、がん治療のために入院・手術をしたときに受け取れる保障、手術や抗がん剤など所定のがん治療を受けたときに受け取れる保障などがあります。特約を付加するなどで、備えを手厚くできるものもあります。がん保険の主な保障内容を確認してみましょう。

がん保険の基本的な保障のイメージ

ライフネット生命作成

がんと診断されたときに保障を受けたい場合には、主に次の保障が含まれた商品やプランを選ぶとよいでしょう。

がんと診断されたときに、100万円や300万円などあらかじめ定めた一時金を受け取れる給付金です。責任開始日以後の保険期間中に生まれてはじめてがんと診断されたときに受け取れるのが一般的です。商品やプランにより、保険期間中に1回のみ受け取れるものと、再発や転移などで所定の支払事由に該当した場合には1年に1回、2年に1回などの限度内で複数回受け取れるものがあります。

がんと診断されたときなどに、以後の保険料払込が免除されます。免除された以後は保険料を払い込むことなく、原則としてがんへの保障がそのまま継続します。保険料払込が免除される事由の詳細は、商品やプランによって異なります。

がんの治療のために入院や手術をしたときに保障を受けたい場合には、主に次の保障が含まれた商品やプランを選ぶとよいでしょう。

がんの治療のために入院したときに受け取れる給付金です。「1日につき10,000円」のように入院日数に応じて支払われるタイプでは、一般的に給付金の支払限度日数が無制限になっています。また、がん治療のために入院をしたときに一時金を受け取れるタイプもあります。

がん治療のために所定の手術をしたときに受け取れる給付金です。入院給付金の10倍や20倍など手術の内容に応じて所定の倍率で給付金額が決まるものと、手術1回につき10万円や20万円のように一定額が支払われるものがあります。手術への保障は、後述の治療給付金にて対応するがん保険もあります。

がんで所定の治療を受けたときや通院をしたときに保障を受けたい場合には、主に次の保障が含まれた商品やプランを選ぶとよいでしょう。

がん治療のために、所定の手術・放射線治療・抗がん剤治療・ホルモン剤治療などを受けたときに支払われる給付金です。いずれかの治療を受けた場合に支払われるものと、放射線治療給付金、抗がん剤治療給付金、ホルモン剤治療給付金のように、治療の種類ごとにそれぞれ給付金が設定されているものがあります。治療を受けた月には5万円や10万円のように、該当月ごとに所定額が支払われるのが一般的です。

治療への備えを手厚くしたいときには、このような治療給付金が付加されたプランを選ぶとよいでしょう。保障対象になる治療の種類や範囲は保険会社や商品などによって異なることがあるため、申し込みを検討しているがん保険ではどのような治療が保障対象になるかをチェックすることも大切です。

がん治療のために、公的医療保険の対象にならない先進医療や患者申出療養による療養を受けたときに支払われる給付金です。保障の対象となる療養を受けたときに、保険期間中に「通算2,000万円まで」など所定の支払限度額まで、技術料と同額の給付金を受け取れるのが一般的です。また、先進医療による療養を受けた場合などには、一律15万円や10%相当額といった一時金を別途受け取れるがん保険もあります。

先進医療を受けた場合、かかる費用は医療機関や個別のケースなどによって異なります。参考までに、厚生労働省「令和6年6月30日時点で実施されていた先進医療の実績報告について」のデータによれば、1件あたりの費用は陽子線治療で約268万円、重粒子線治療で約314万円です。こうした高額な費用がかかる治療も想定しながらがんに備えたい場合には、がん先進医療給付金・患者申出療養給付金を検討するとよいでしょう。

がん治療における先進医療技術の例

技術名 | 陽子線治療 | 重粒子線治療 |

|---|---|---|

総費用(円) | 2,794,008,117 | 1,444,866,644 |

先進医療総額(円) | 2,215,810,044 | 1,390,037,000 |

平均入院期間(日) | 14.7 | 3.2 |

年間実施件数(件) | 827 | 442 |

実施医療機関数(施設) | 19 | 7 |

1件あたりの費用 | 約268万円 | 約314万円 |

※1件あたりの費用は、先進医療総額÷年間実施件数にて概数を算出

出典:厚生労働省「令和6年6月30日時点で実施されていた先進医療の実績報告について」より筆者作成

※先進医療とは、厚生労働大臣が「先進医療」として承認した医療技術を用いた治療や検査など(療養)のことです。患者申出療養とは、未承認薬による治療などを、希望する患者側の申出を受けて、医師や医療機関などが連携して安全性・有効性などを確認し、対応の可否を検討したうえで行うものです。いずれも公的医療保険が適用されず、費用の全額が自己負担になります。

がん治療において、公的医療保険の対象にならない自由診療による治療を受けたときに支払われる給付金です。所定の限度額まで、実際にかかった治療費の相当額が支払われるものや、治療を受けた月ごとに所定額が支払われるものなどがあります。自由診療による抗がん剤が対象になるもの、抗がん剤に限らず幅広い種類の自由診療によるがん治療が対象になるものなど、保障の範囲は商品やプランによって異なります。もしもがんにかかったときに、どのような選択肢から自分の治療法を選びたいかというニーズに合わせて検討するとよいでしょう。

※自由診療とは、国内で承認されていない医薬品や医療機器を使用した治療など、公的医療保険が適用されない保険外診療のことを一般的に広く総称したものです。

がん治療のために通院をしたときに支払われる給付金です。「1日につき10,000円」のように、通院日数に応じて受け取れるものが一般的です。受け取れる給付金の日数が無制限のがん保険もあります。また、抗がん剤や放射線など所定の治療を受けるための通院であれば、入院を伴わない通院も対象になるものもあります。

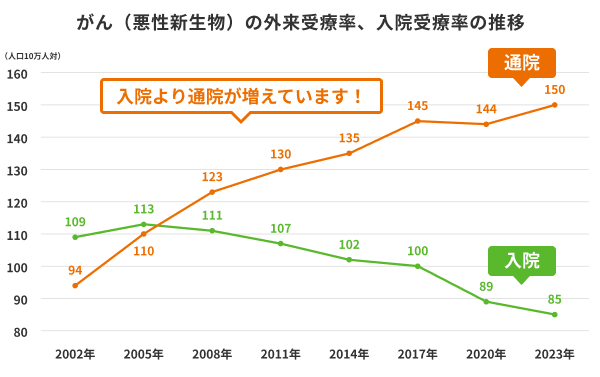

なお、厚生労働省「患者調査(平成14年~令和5年)」によると、外来(通院)によるがん(悪性新生物)の受療率は増加傾向が続いていて、現在は入院を大きく上回っています。治療方法の選択は患者の状態や医師の治療方針などによって異なるため、必ずしも自身のケースで通院中心に治療を行うとは限りません。とはいえ、がん保険を選ぶときにはこうした医療の現状も参考になるでしょう。

image

出典:厚生労働省「患者調査(平成14年~令和5年)」より筆者作成

商品によっては、ほかにもがんにかかわる多様なニーズに対応できる保障を付加できるものがあります。例えば、特定の手術(乳房観血切除術、乳房再建術、子宮全摘出術など)を受けたときに支払われる給付金、がんと診断された後に所定の期間に生存していた場合に支払われる給付金、がん検診後の精密検査を受けたときに支払われる給付金、がんで差額ベッド代が発生する入院をしたときに支払われる給付金、疼痛の緩和のための療養を受けたときに支払われる給付金などが挙げられます。また、がん治療に対する保障に限らず、がんにより死亡した場合や、所定の高度障害状態に該当したときに受けられる給付金・保険金などを付加できるがん保険もあります。特定のニーズに備えたい場合には、これらの保障を付加できるがん保険を選ぶこともできます。

※記事内に挙げている保障の種類および保障内容、給付要件などはすべて、一般的な概要です。一時金・給付金名、保障内容、支払事由などの詳細は商品やプランによって異なりますので、各保険会社にご確認ください。

がん保険には、がん治療や闘病中の生活にかかわるあらゆる経済的な負担に備える保障があり、商品やプランに応じて選択できます。もしもがんにかかったときに、どのような負担が心配か、どのような治療を受けたいかといったニーズに合わせて、必要な保障を選ぶとよいでしょう。

がん保険を選ぶときには、加入している公的医療保険でどのような保障を受けられるかを確認することも大切です。また、働き方などによって公的医療保険で受けられる保障が異なる場合もあるため、状況によってはその違いを踏まえてがん保険を選ぶ必要もあります。

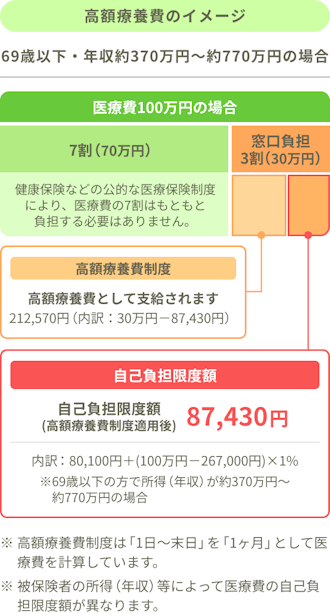

がん治療のうち公的医療保険が適用される治療は、原則として医療費の自己負担割合が1~3割です。また高額療養費制度によって、所得などに応じた負担軽減もあるため、1ヶ月あたりの医療費の負担には上限もあります。加えて、1ヶ月の医療費の負担が上限額を超える月が12ヶ月以内に3回以上になったときには、4回目からの上限額が下がる多数回該当という仕組みもあります。

ですから、もしもがんにかかって治療を受けるときに、公的医療保険が適用される治療法を選択するのであれば、医療費の負担額については一定程度に抑えられます。

image

ライフネット生命作成

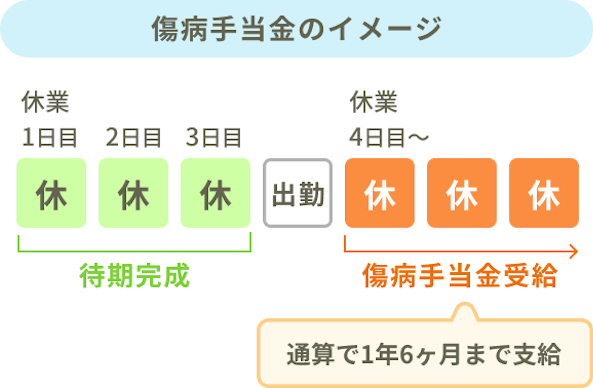

がん治療中には、医療費だけでなく治療中の生活にかかわる経済的な負担も考えられます。このうち、治療のために仕事を休んだ場合の収入減少には、会社員や公務員などの場合は、有給休暇を利用したり、公的医療保険の傷病手当金で一定の日数まで給与や手当金を受け取ったりできる場合があります。勤務先によっては、傷病休暇・病気休暇などを別途利用できるところや、時間単位の年次有給休暇や短時間勤務など柔軟な働き方に対応しているところもあるようです。利用要件や内容は勤務先によって異なりますが、がん治療の状況や活用方法によっては、仕事を休んだときの収入減少を抑えることができるかもしれません。

このように公的医療保険や勤務先の制度によって収入減少への保障をある程度確保できる場合には、がん保険では入院・通院、抗がん剤治療・先進医療といった治療にかかるお金などへの備えを中心に検討するのも一つの方法です。

一方で、派遣社員やパート勤務といった形で働いている場合には、有給休暇の付与や社会保険の加入有無は雇用条件や勤務先などによって異なります。また、配偶者の扶養に入っている場合は、健康保険に加入していても傷病手当金の対象外となります。そのため、仕事を休んでも有給休暇を取得できない場合に、収入が減少するリスクを考慮しておくことが大切です。

image

ライフネット生命作成

フリーランスや自営業で働いている人は国民健康保険に加入していることが一般的ですが、この場合、傷病手当金の制度はありません。そのため、がんなどで仕事を休むと収入が減ってしまうリスクがあります。こういったリスクに備えて、あらかじめ十分な貯蓄をしておくことが肝要です。そして、がん保険を選ぶときには、貯蓄がまだ十分にないときや貯蓄だけで不安な場合などの備えとして活用できるように、プランや保障内容を検討してみましょう。

例えばがん診断給付金・一時金は一般的に、がんと診断確定された時点で受け取ることができるため、入院や治療を開始する前に一定額のお金を確保できます。また、がんと診断された後に所定の期間に生存していた場合に支払われる給付金なども、がんに伴う収入減少への備えとして活用できるでしょう。

このように、がんを含め病気やケガで仕事を休んだときに、公的医療保険や勤務先の制度からどのような保障を受けられるかは、働き方や勤務先によって異なります。がん保険を選ぶときには、働き方などによって必要な備えが異なることを意識しておくとよいでしょう。

なお、がんへの備えを検討するときには、治療費のほかに、入通院や看病に訪れる家族にかかる交通費、自宅を不在にする間の生活にかかる諸費用も考慮しておくことが大切です。また、個室や少人数の病室を利用し差額ベッド代がかかる場合や、がん治療中の副作用や手術による外見の変化に対応するために外見ケア用品が必要になる場合も考えられます。これらは働き方にかかわらず、家族構成や日ごろの生活スタイルなどによって個人差がある負担です。日常生活でかかっている生活費の金額を把握したり、もしもがんにかかったときにはどうするか、ご自身の考えを整理したり、ご家族と対応策について話し合ったりすることも、がん保険選びの参考になるでしょう。

がん保険には多くの種類やプランがあり、それぞれ保障内容が異なります。給付金の支払条件や金額、受け取れる回数なども商品やプランごとに違うため、内容をよく確認することが重要です。ご自身やご家族の希望やニーズに合っているか、しっかりチェックするようにしましょう。

また、ほとんどのがん保険には待ち期間※があり、保障が開始される責任開始日は保険期間の始期を含めて91日目などと定められています。加えて、申し込みには告知が必要です。過去にがん(または上皮内新生物)にかかったことがある場合など、健康状態によっては申し込みができないことにも注意しましょう。

※待機期間、免責期間などと呼ばれる場合もあります。

※そのほか、詳細な注意事項は各保険会社にてご確認ください。

契約中の医療保険の保障内容を確認して検討しましょう。がんや三大疾病(がん(悪性新生物)・心疾患・脳血管疾患)などへの保障が含まれている場合には、がんと診断されたときに一時金が受け取れる、がんによる入院時や手術時に給付金額が上乗せされるといった保障をすでに確保できているかもしれません。これらの保障が付いていない場合でも、病気を保障する医療保険であれば、がん以外の病気と同様に保障を受けられるのが一般的です。詳細は契約先の保険会社などに確認してみましょう。

がん保険は、がん治療にかかる費用や治療中の収入減少といったリスクに備えるための保険です。保険期間が定期型か終身型かによって、保険料や保障内容に違いがあります。また、がん診断給付金・一時金、治療給付金、入院給付金など、がんにかかわるさまざまな費用に対応できる保障が用意されています。ご自身に合ったがん保険を選ぶためには、がんにかかった場合にどのような費用がかかるのが不安か、またそのためにどれだけの保障が必要かを事前に整理しておくことが重要です。加えて、働き方によって公的医療保険などで受けられる保障が異なる点があるため、それぞれの状況に合わせてがん保険でどのような保障が必要かも検討しましょう。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!