保険

年末調整・確定申告での申告方法も確認

ファイナンシャルプランナー 加藤 梨里

マネーステップオフィス株式会社代表

生命保険料控除は、所得税や住民税の計算上で所得控除を受けられる制度です。控除の対象となる生命保険や、控除額の計算方法、申告方法などを理解しておきましょう。

更新日2025.09.01

掲載日2025.09.01

一定の条件を満たした生命保険の保険料を払い込んだ年には、所得税や住民税の対象となる所得から一定額を差し引ける生命保険料控除を適用できます。控除を受けるには、年末調整または確定申告が必要です。契約時期によって「旧制度」と「新制度」に分かれ、対象となる保険の種類や控除額の計算方法が異なります。

生命保険料控除は、1月1日~12月31日に所定の生命保険の保険料を払い込んだ場合に、その年の所得から一定の金額を控除できる税の制度です。税率をかける前の所得が低くなることにより、所得税や住民税の一部が軽減されます。

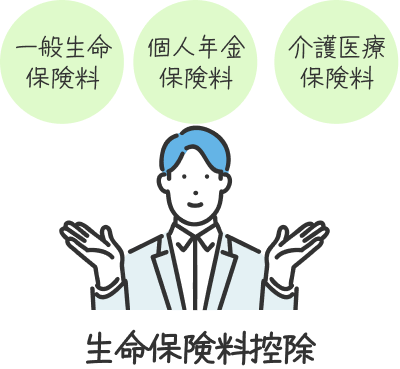

対象の生命保険に契約した時期により、生命保険料控除は「旧制度」と「新制度」の二つに分かれています。

2012年1月1日以後に契約または更新、転換、特約の中途付加をした生命保険の保険料は、「新制度」の対象です。新制度では、保険料を払い込んだ生命保険の保障内容に応じて3つの区分があります。

img

生存または死亡に基因して一定額の保険金・給付金が支払われる保険契約に係る保険料は、生命保険料控除のうち「一般生命保険料控除」の対象になります。

主に、死亡保険(定期死亡保険、終身死亡保険、収入保障保険)、学資保険などが該当します。

病気やケガなどにより保険金・給付金が支払われる保険契約に係る保険料は、生命保険料控除のうち「介護医療保険料控除」の対象になります。

主に、医療保険(定期医療保険、終身医療保険)、がん保険、介護保険、就業不能保険、認知症保険などが該当します。

生命保険のうち、所定の要件をすべて満たす保険契約に係る保険料は、生命保険料控除のうち「個人年金保険料控除」の対象になります。

対象になるのは、生存または死亡に基因して一定額の保険金・給付金が支払われ、年金を給付する定めがあり、かつ以下の要件を満たす生命保険です。保険会社などの商品のなかでは、「個人年金保険料税制適格特約」が付加されている個人年金保険が該当します。(「個人年金保険料税制適格特約」が付加されていない個人年金保険は、一般生命保険料控除に該当します。)

・年金の受取人が、保険料の払込みをする人またはその配偶者である

・保険料払込期間が(年金受取までに)10年以上である

・年金の受取開始が、原則として満60歳以降である

・年金の期間は終身、または定期の場合は10年以上である

生命保険料控除の対象になる主な生命保険料(新制度の場合)

生命保険料の区分 | 対象となる主な生命保険 |

|---|---|

一般生命保険料 | 定期死亡保険、終身死亡保険、収入保障保険、学資保険など |

介護医療保険料 | 定期医療保険、終身医療保険、がん保険、介護保険、就業不能保険、認知症保険など |

個人年金保険料 | 税制適格特約が付加された個人年金 |

※表内は概要です。対象となる生命保険の詳細な要件は、旧制度と新制度で異なることがあります。詳しくは国税庁のホームページをご確認ください。

筆者作成

2011年12月31日以前に契約した生命保険は「旧制度」に基づき、新制度とは生命保険料控除の仕組みが一部異なります。旧制度では保険料を払い込んだ生命保険の保障内容に応じて「(旧)一般生命保険料控除」と「(旧)個人年金保険料控除」の二つの区分があります。

旧制度では新制度と違い、医療保険や介護保険の保険料も「(旧)一般生命保険料」に含まれます。

生命保険料控除の対象になる主な生命保険料(旧制度の場合)

生命保険の区分 | 対象となる主な生命保険 |

|---|---|

(旧)一般生命保険料 | 定期死亡保険、終身死亡保険、収入保障保険、学資保険、定期医療保険、終身医療保険、がん保険、介護保険、就業不能保険など |

(旧)個人年金保険料 | 税制適格特約が付加された個人年金 |

※表内は概要です。対象となる生命保険の詳細な要件は、旧制度と新制度で異なることがあります。詳しくは国税庁のホームページをご確認ください。

筆者作成

生命保険料控除を適用すると、所得税や住民税の課税対象となる所得から、一定額を控除できます。控除額は、その年に払い込んだ対象の生命保険料の金額に応じて計算します。

「一般生命保険料」、「介護医療保険料」、「個人年金保険料」それぞれについて、1年間に払い込んだ金額に応じて、所定の計算式で控除額を算出します。主契約と特約など、一つの契約で複数の保障内容が含まれる場合には、主となる保障内容に応じた区分を適用します。

控除額は、各控除においてそれぞれ所得税で上限40,000円、住民税で上限28,000円です。三区分の保険料控除の合計で所得税では上限120,000円、住民税では70,000円を、その年の生命保険料控除額とすることができます。

新契約(平成24年1月1日以後に締結した保険契約等)に基づく場合の控除額

所得税 | 住民税 | ||

|---|---|---|---|

年間の払込保険料額 | 控除額 | 年間の払込保険料額 | 控除額 |

20,000円以下 | 払込保険料の全額 | 12,000円以下 | 払込保険料の全額 |

20,000円超 40,000円以下 | (払込保険料×1/2) +10,000円 | 12,000円超 32,000円以下 | (払込保険料×1/2) +6,000円 |

40,000円超 80,000円以下 | (払込保険料×1/4) +20,000円 | 32,000円超 56,000円以下 | (払込保険料×1/4) +14,000円 |

80,000円超 | 一律40,000円 | 56,000円超 | 一律28,000円 |

※支払保険料等は、その年に支払った金額から、その年に受けた剰余金や割戻金を差し引いた残りの金額をいいます。

※その年に受けた剰余金や割戻金がある場合には、主契約と特約のそれぞれの支払保険料等の金額の比に応じて剰余金の分配等の金額を按分し、それぞれの保険料等の金額から差し引きます。

出典:国税庁「No.1140 生命保険料控除」などをもとに筆者作成

新制度の生命保険料控除のうち「一般生命保険料」に係る控除額は、2026年分から一部変更されます。23歳未満の子どもがいる世帯を対象に、表のとおり控除の適用限度額が引き上げられます。

一般生命保険料を年間120,000円超払い込んだ場合には、その年の所得税における控除額は60,000円になります。

(旧制度の生命保険料と新制度の生命保険料の両方を支払った場合には、一般生命保険料控除の適用限度額は60,000円(現行40,000円)になります。)

子育て支援に関する政策税制による生命保険料控除額(所得税)

年間の払込保険料額 | 控除額 |

|---|---|

30,000円以下 | 払込保険料の全額 |

30,000円超60,000円以下 | (払込保険料×1/2)+15,000円 |

60,000円超120,000円以下 | (払込保険料×1/4)+30,000円 |

120,000円超 | 一律60,000円 |

出典:財務省「令和7年度税制改正の大綱(1/9)」をもとに筆者作成

「(旧)一般生命保険料」、「(旧)個人年金保険料」それぞれについて、1年間に払い込んだ保険料の金額に応じて、所定の計算式で控除額を算出します。「(旧)生命保険料」、「(旧)個人年金保険料」を合わせて上限100,000円(住民税では70,000円)を、その年の生命保険料控除額とすることができます。

旧契約(平成23年12月31日以前に締結した保険契約等)に基づく場合の控除額

所得税 | 住民税 | ||

|---|---|---|---|

年間の払込保険料額 | 控除額 | 年間の払込保険料額 | 控除額 |

25,000円以下 | 払込保険料全額 | 15,000円以下 | 払込保険料全額 |

25,000円超 50,000円以下 | (払込保険料×1/2) +12,500円 | 15,000円超 40,000円以下 | (払込保険料×1/2) +7,500円 |

50,000円超 100,000円以下 | (払込保険料×1/4) +25,000円 | 40,000円超 70,000円以下 | (払込保険料×1/4) +17,500円 |

100,000円超 | 一律50,000円 | 70,000円超 | 一律35,000円 |

※支払保険料等は、その年に支払った金額から、その年に受けた剰余金や割戻金を差し引いた残りの金額をいいます。

出典:国税庁「No.1140 生命保険料控除」をもとに筆者作成

2011年12月31日以前に契約した生命保険と、2012年1月1日以降に契約した生命保険の両方がある場合には、生命保険料控除額の計算方法が異なります。

旧制度の生命保険料の年間支払保険料などが60,000円を超える場合には、払い込んだ保険料のすべてに係る控除額を、旧制度に基づいて計算します。控除額は「一般生命保険料控除」と「個人年金保険料控除」で、それぞれ最高50,000円です。

旧制度の生命保険料の年間支払保険料などが60,000円以下の場合は、旧制度の保険料は旧制度、新制度の保険料は新制度に基づいて計算します。控除額は「一般生命保険料控除」と「個人年金保険料控除」で、それぞれ最高40,000円です。

算出した生命保険料控除額は、所得税および住民税の税額を計算する際に、給与などによる所得金額から差し引きます。これを所得控除といいます。所得控除には生命保険料控除以外にも社会保険料控除や医療費控除などがあり、これらの所得控除をすべて差し引いた後の課税所得金額をもとに、納めるべき税額を計算します。

生命保険料控除を受ける際には、年末調整または確定申告による申告が必要です。

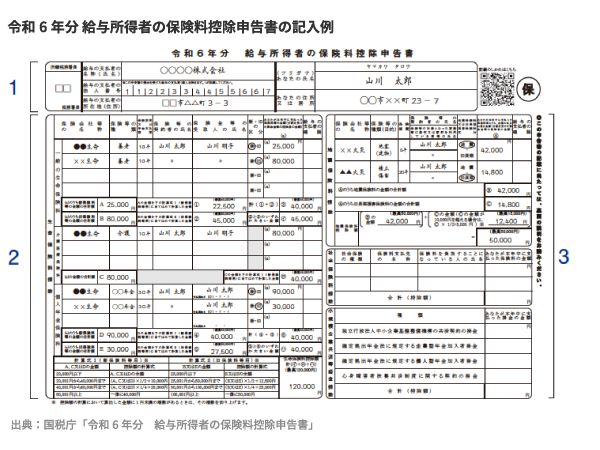

会社員や公務員などの場合には、年末調整時に生命保険料控除を申告できます。提出書類の一つである「給与所得者の保険料控除申告書」に、保険料を払い込んだ生命保険の情報を記入します。保険料の区分(「一般生命保険料」、「介護医療生命保険料」、「個人年金保険料」)ごとに、契約先の生命保険会社名、契約者、受取人、払い込んだ保険料等の金額、控除額などを記入します。

記入に必要な情報は、生命保険会社などから発行される「生命保険料控除証明書」に記載されています。通常、契約先の生命保険会社から10月頃に郵送されます(契約の時期によっては発送時期が異なる場合があります)。「給与所得者の保険料控除申告書」と一緒に勤務先に提出することで、生命保険料控除を反映して年末調整をしてもらえます。

勤務先の団体保険に契約していて、保険料を給与天引きで払い込んでいる場合などには、生命保険料控除証明書が発行されず、給与所得者の保険料控除申告書にあらかじめ控除額などが記載済の場合もあります。

・給与所得者の保険料控除申告書

・生命保険料控除証明書

img

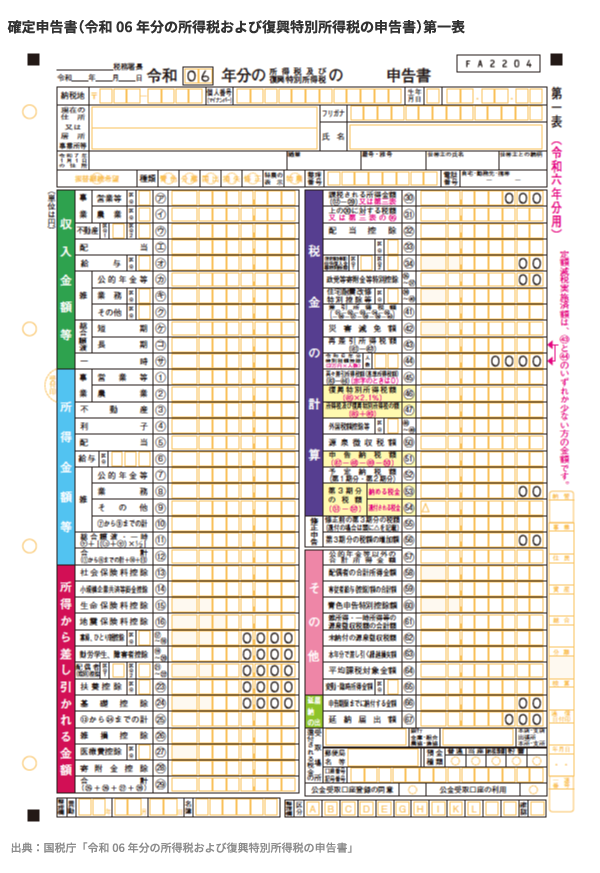

確定申告で生命保険料控除を申告する場合には、確定申告書に必要事項を記入し、生命保険料控除証明書を添付して申告します。フリーランス・個人事業主などで確定申告をする場合や、年末調整時に生命保険料控除を申告できなかった場合などに行います。

確定申告で用いる申告書にはさまざまな書式がありますが、生命保険料控除に関わるのは確定申告書の第一表と第二表です。第一表には、生命保険料控除の金額を記入します。第二表には、保険料を払い込んだ生命保険の情報を記入します。生命保険料の区分(「一般生命保険料」、「介護医療生命保険料」、「個人年金保険料」)ごとに、払い込んだ保険料の金額を記入します。電子申告システム「e-Tax」を利用する場合には、事前に手続きをしておくことで必要な情報をデータで取得し、確定申告書に自動入力することもできます。

申告時には、生命保険会社などから発行される「生命保険料控除証明書」を添付します(確定申告書を窓口提出する際に提示することも可能です)。通常、契約先の生命保険会社などから10月頃に郵送されます(契約の時期によっては発送時期が異なる場合があります)。生命保険会社のマイページやマイナンバーによる行政手続きのオンライン窓口「マイナポータル」を通して、電子データで取得し、印刷して利用することも可能です。「e-Tax」を利用する場合には、電子データを申告書データに添付して送信・申告することもできます。

(※2011年12月31日以前に締結した保険契約(旧契約)などで年間保険料が9,000円以下のものと年末調整の際に控除を受けたものは、生命保険料控除証明書の提出は必要ありません。)

・確定申告書(第一表、第二表)(e-Taxを利用する場合は電子データ)

・生命保険料控除証明書(e-Taxを利用する場合は電子データ)

img

生命保険料控除の申告時には、どのようなことに注意が必要でしょうか?主な注意点を挙げてみましょう。

生命保険料控除を適用するには、年末調整または確定申告による申告が必要です。対象の生命保険に契約しているだけでは控除は受けられませんので、必ず申告するようにしましょう。

年末調整、確定申告ともに、生命保険料控除を受ける際には生命保険会社などから発行される生命保険料控除証明書が必要です。書面での申告時には原則として原本を提出または提示します(電子データを印刷したものを利用することも可能です)。

e-Taxで確定申告をする場合には電子データを送信すれば原本の提出は不要ですが、電子データを事前に保険会社のマイページなどで取得しておく必要があります。

生命保険料控除は、保険料を払い込んだ年の税に対して受けられます。年末までに払込みが済んでいない保険料があれば、未払分は生命保険料控除の対象外です。

なお、一時払いで保険料を払い込んだ場合にはその年のみ控除対象になります。翌年以降に保険契約が継続していても、保険料の払込みがなければ翌年は生命保険料控除の対象外です。

(※前納扱いになる場合などには、取り扱いが異なることがあります。詳しくは契約先の保険会社に確認しましょう。)

生命保険に契約していても、生命保険料控除の対象にならないものもあります。一例として新制度の場合は、保険期間が5年未満の貯蓄保険や貯蓄共済、傷害保険、財形貯蓄、国外で外国生命保険会社等と契約した生命保険、団体信用生命保険などが対象外です。詳しくは契約先の保険会社に確認しましょう。

夫が妻の保険料を払い込んだ、親が子どもの保険料を払い込んだ場合などには、保険料を負担した人の生命保険料控除に含めることができます。契約者が家族の名義になっていても、保険料を払い込んだことを明らかにできる場合には、払い込んだ人の生命保険料控除の対象になります。

※ただし、保険金等の受取人のすべてが、その保険料等を払い込む人またはその配偶者その他の親族であることが要件です。

控除額の上限までの範囲内であれば、複数の生命保険の保険料を生命保険料控除の対象に含めることができます。複数の契約がある場合や、複数の保険会社で契約している場合には、保障内容に応じた生命保険料控除の区分ごとに合算して、控除額を計算します。上限を超えた分は控除対象になりませんので、その生命保険料控除証明書は、年末調整や確定申告時に提出する必要はありません。

生命保険料控除は、所定の生命保険料を払い込んだ年に所得から一定額を差し引くことで、所得税や住民税の負担を軽減できる制度です。契約した時期によって「旧制度」と「新制度」に分かれ、控除額の上限や計算方法が異なります。新制度では、一般生命保険料、介護医療保険料、個人年金保険料が対象になります。

控除を受けるには、年末調整または確定申告による手続きが必要です。申告書に、生命保険会社が発行する「生命保険料控除証明書」を添付して申告するのが基本です。郵送されてくる証明書または電子データを取得して申告しましょう。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!