保険の基本

高額療養費や傷病手当金などの給付制度も確認

ファイナンシャルプランナー 加藤 梨里

マネーステップオフィス株式会社代表

公的医療保険制度は、病気やケガによる医療費の負担を抑える制度です。働き方や年齢に応じて被用者保険(健康保険組合、協会けんぽ、共済組合)、国民健康保険、後期高齢者医療制度に加入します。傷病手当金や出産育児一時金など、医療費以外に対する保障もあります。

更新日2025.10.31

掲載日2024.11.26

国民全員が加入する公的医療保険制度によって、病気やケガによる医療費の負担を抑えることができます。また、公的医療保険制度には出産や休業への保障の仕組みもあります。働き方や年齢、加入する保険の制度に応じて、保険の種類や受けられる保障の内容が異なります。

公的医療保険制度の基本的な仕組みと保障について解説します。

公的医療保険制度は、病気やケガなどによる経済的な負担を抑える公的な制度です。日本では、職業や年齢に応じた公的医療保険制度に加入します。制度にはさまざまな仕組みが含まれていますが、主に次に挙げる点が特徴です。

日本の公的医療保険制度は、すべての国民が加入する「国民皆保険」の仕組みになっています。また、国内の医療機関を自由に選択できる「フリーアクセス」であることも特徴の一つといわれています。

公的医療保険が適用される治療(保険診療)には診療報酬が定められており、同じ医療サービスにかかる医療費は全国どこの医療機関でも一律になっています。また、病気やケガの治療を受ける際には年齢などに応じ自己負担割合が1~3割に抑えられています(詳しくは#3 医療費の自己負担の仕組みで後述します)。

医療費への保障だけでなく、公的医療保険制度には出産や休業などへの保障も含まれています(詳しくは#4 休業や出産などへの給付の仕組みで後述します)。

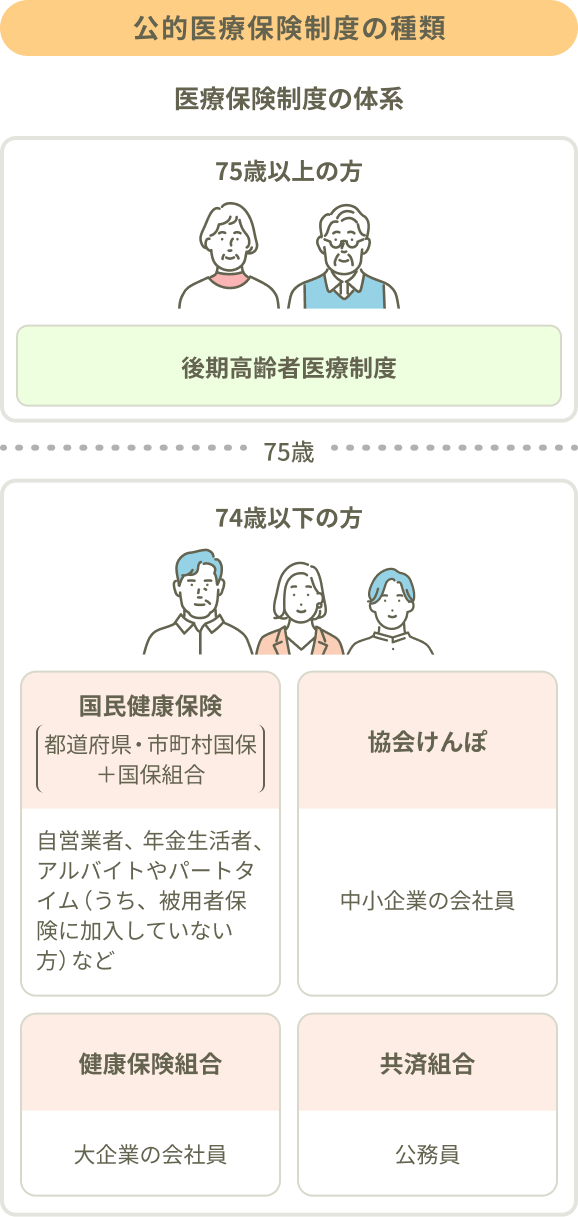

公的医療保険には、被保険者の働き方や年齢に応じた種類があります。

職業や年齢などにより、次の種類に分かれます。

会社員や公務員として働いている人やその家族などのうち、74歳以下の人が加入するのが、被用者保険です。勤務先の種類に応じて、次の三つの制度に分かれます。保険料は原則として、おおよその月給(標準報酬月額※)と賞与(標準賞与額)に応じて算出され、給与天引きで納付します。保険料は事業主と従業員が折半で負担するのが基本です。

・健康保険組合(組合管掌健康保険)

主に大企業の会社員とその家族が加入する制度です。

・協会けんぽ(全国健康保険協会管掌健康保険)

主に中小企業の会社員とその家族が加入する制度です。

・共済組合

主に公務員などとその家族が加入する制度です。

※標準報酬月額とは、被用者保険の保険料の算出や傷病手当金・出産手当金(後述)の受給額の算出などに用いられる報酬額のことです。基本給、通勤手当や残業手当などの各種手当など、勤務先から支給される報酬の1ヶ月あたりの金額を段階的に区分したもので、おおよその月給に相当するのが一般的です。

都道府県と市区町村が共同で運営する医療保険制度です。ほかの医療保険制度に加入していない74歳以下の人が、居住している自治体で加入します。主に、自営業で働く人とその家族、アルバイトやパートタイムなどとして働いており被用者保険に加入していない人、年金生活者の人などが該当します。

保険料は前年の世帯所得などに応じて市区町村が定めています。納付書や口座振替など、市区町村が定める方法で納付します。

原則として75歳以上の人が加入する医療保険制度が、後期高齢者医療制度です。都道府県の区域ごとに市区町村が加入する広域連合が運営し、保険料率を定めています。保険料は年金からの天引き(特別徴収)か、納付書または口座振替により納めます(普通徴収)。

img

img

出典:厚生労働省「我が国の医療保険について」をもとに筆者作成

病気やケガで医療機関を受診した際にかかる医療費は、公的医療保険制度によって自己負担が抑えられています。また、入院時にかかる費用への一部補助の仕組みもあります。

受診時に健康保険証※を提示すると、自己負担する金額のみを窓口で支払うことで精算が完了します。

医療費の自己負担割合は、年齢や所得に応じて定められています。原則として、6歳(小学校入学前)までは2割、小学校入学後から69歳までは3割、70歳以上は所得などに応じて1~3割です。

※健康保険証はマイナンバーカードを基本とする仕組み(マイナ保険証)へ移行し、2024年12月2日から従来の健康保険証は新規発行されなくなりました。マイナ保険証を保有していない人などには、従来の健康保険証に代えて「資格確認書」が交付されています。

※子どもの医療費については、国の公的医療保険制度のほかに市区町村の医療費助成制度によって、さらに負担が抑えられる場合があります。

出典:厚生労働省「医療費の一部負担(自己負担)割合について」

公的医療保険制度には、「高額療養費制度」という仕組みがあります。医療費の自己負担割合は年齢や所得に応じて1割~3割に抑えられていますが、それでも自己負担額が高額になった場合に利用できるものです。

1ヶ月にかかった医療費の自己負担額が、所定の限度額である「自己負担限度額」を超えたときに、超えた金額が「高額療養費」として戻ってきます。加入している公的医療保険(会社員や公務員は勤務先の健康保険や協会けんぽ、自営業者などは国民健康保険、75歳以上の人は後期高齢者医療制度)から支給されます。加入している健康保険組合や共済組合などによっては、上乗せの給付によってさらに医療費の自己負担が抑えられる場合があります。

出典:厚生労働省「高額療養費制度を利用される皆さまへ」をもとにライフネット生命作成

入院中の食事代の自己負担額は、基本的に1食あたり510円と定められています(所得が一定以下の場合には異なる場合があります)。

65歳以上で、長期療養などを目的に所定の病床に入院する場合には、居住費に対する補助「入院時生活療養費」があります。

上記に挙げた医療費や療養費以外にかかる費用は、基本的に全額が自己負担です。一例として、以下が挙げられます。

・差額ベッド代(希望により利用する場合)

・先進医療にかかる費用

・患者申出療養にかかる費用

・入通院にかかる交通費

・入院時の日用品などの購入費

・居住費(入院施設などでかかる場合)

・歯科のインプラント・歯列矯正など自費診療の費用

・診断書などの発行手数料

…など

img

ライフネット生命作成

公的医療保険制度には、医療費の負担に関わる補助のほか、休業や出産などに対する給付の仕組みもあります。主に、以下が挙げられます。

業務外の原因による病気やケガで仕事を休業する場合に、療養中の生活保障として給付される手当です。連続して3日間休業し、給料などが減額された、または支給されなかった場合に、4日目以降に受け取れます。休業1日につき、「直近12ヶ月の標準報酬月額÷30」の3分の2相当額が支給されます。休業が続いた場合には、同一の病気やケガについて通算1年6ヶ月まで受け取れます。

傷病手当金は被用者保険(健康保険組合、協会けんぽ、共済組合。以下同)に加入している本人が対象です。加入している健康保険組合や共済組合などによっては、上乗せの給付を受けられる場合があります。なお、国民健康保険と後期高齢者医療制度に加入している人は原則として傷病手当金の対象外です。

ライフネット生命作成

被用者保険および国民健康保険に加入している本人、またはその被扶養者が出産した場合に、原則50万円が支給されます。

被用者保険に加入している本人が、出産のために仕事を休業した(産前産後休業)際に、1日につき「直近12ヶ月の標準報酬月額÷30」の3分の2相当額が支給されます。出産日以前42日から出産日後56日までの間で、休業し給与の支払いがなかった日を対象に支給されます。

出産手当金は被用者保険に加入している本人が対象で、国民健康保険と後期高齢者医療制度に加入している人は原則として対象外です。

公的医療保険に加入している本人、または被扶養者が死亡した場合に支給されます。被用者保険では埋葬料一律5万円、国民健康保険、後期高齢者医療制度では地域などに応じて葬祭費1~5万円程度が支給されます。

img

出典:厚生労働省「我が国の医療保険について」をもとに筆者作成

医療費の負担は、所定の部分は公的医療保険制度により軽減されます。公的医療保険が適用されない医療費や入通院にかかるそのほかの支出、休業による収入減などに対しては、勤務先の制度や別の手段での備えが必要です。まずは家計収支や貯蓄などで、もしもの病気やケガでかかる医療費や、治療中・療養中の経済的な負担に対応できるかどうかを考えてみましょう。それらでは不足すると考えられる場合に、民間の医療保険を検討してはいかがでしょうか。

転職・退職などにより加入する公的医療保険制度が変わる場合には、受けられる公的保障の内容が変わる場合があります。例えば、傷病手当金や出産手当金は、会社員や公務員など被用者保険に加入している人が対象です。しかし、自営業やパート・アルバイトで健康保険に加入していない人やその家族、年金生活者など、国民健康保険や後期高齢者医療制度に加入している人は対象外です。働き方が変わる際には、受けられる保障に違いが生じるかどうかを確認しましょう。公的な保障が従前よりも薄くなる場合などには、貯蓄や民間の保険での備えを見直しておくことも大切です。

公的医療保険制度は、病気やケガをしたときにかかる医療費などの経済的負担を抑える公的な制度で、国民全員が加入します(国民皆保険)。加入先は職業や年齢などに応じて、被用者保険、国民健康保険、後期高齢者医療制度に分かれます。医療費の自己負担割合は年齢や所得に応じて1~3割です。また、傷病手当金や出産育児一時金など、医療費以外への給付の仕組みもあります。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!