保険

がん保険のメリット・デメリットも確認

ファイナンシャルプランナー 加藤 梨里

マネーステップオフィス株式会社代表

がんの診断、入院、治療などへの備えを確保する方法の一つが、がん保険です。公的医療保険や医療保険などで受けられる保障の内容を理解し、がん治療へのニーズを考えながら、がん保険の必要性を検討してみましょう。

更新日2025.08.22

掲載日2025.08.22

がん保険は、がんと診断されたときやがん治療のために入院や手術をしたときにかかる費用に備える保険です。がんに特化した備えを確保できますが、がん以外の病気は保障対象外のため、がん保険はいらないのでは?と考えることもあるかもしれません。がん保険の必要性について、メリット・注意点(デメリット)を確認しながら考えてみましょう。

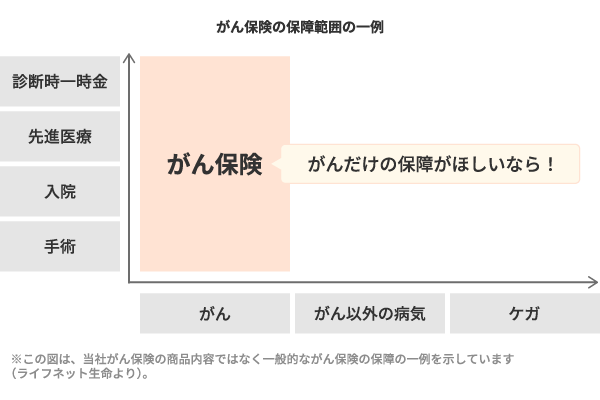

がん保険は、がんによる入院や手術などにかかるお金の負担に備える保険の一つです。一般的な医療保険は幅広い病気やケガを対象とするのに対して、がん保険は基本的にがんのみを対象とした保障になっているのが特徴です。

がん保険は、がんと診断されたとき、がんの治療のために入院したとき、所定の手術や治療を受けたときなどに給付金を受け取れます(商品やプランによって、含まれる保障の内容や数が異なります)。

病気による入院や手術などに備える保険には医療保険もありますが、医療保険ではがん以外の病気やケガも保障の対象になります。これに対してがん保険は、がんのみを対象としています。

img

ライフネット生命作成

img

ライフネット生命作成

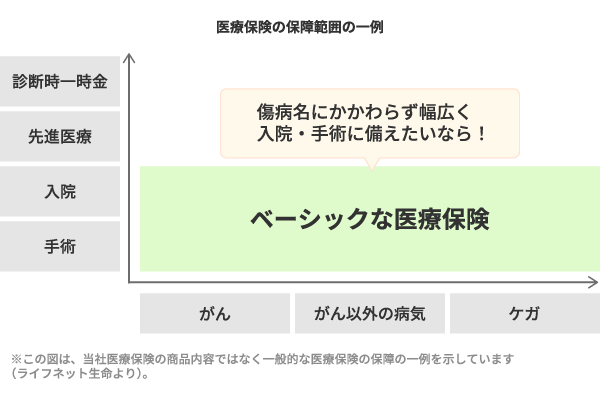

したがって医療保険でも、がんによる入院や手術に備えることができます。公的医療保険においても、保険適用される治療であればがん治療の医療費も原則として1~3割の自己負担に抑えられます。また、1ヶ月の医療費の自己負担額が高額になったときには、一定額を超えた部分が払い戻される高額療養費制度も利用できます。このため、すでに医療保険を契約している場合や、公的医療保険で充分という場合などには「がん保険は必要ない」、「がん保険はいらない」といわれることもあるようです。

一方で、がん保険にはがんと診断されたときに受け取れる診断一時金や、がんにより入院したときの入院給付金が日数無制限で受け取れるといった特徴もあります(詳細は#3、#4で解説します)。がん保険の必要性を検討する際には、商品の特徴やメリット・注意点(デメリット)などを理解しておくことが大切です。

では、がん保険にはどれくらいの人が加入しているのでしょうか。生命保険文化センター「2022(令和4)年度 生活保障に関する調査」によると、民間の生命保険会社やJA(農協)、県民共済・生協などで取り扱っているがん保険・がん特約の加入率は、39.1%です。疾病入院給付金が支払われる生命保険の加入率(65.7%、全生保)に比べて低くなっています。

がん保険・がん特約の加入率(全生保)をみると、男性は38.0%、女性は40.0%です。性・年齢別にみると、男性では40~60歳代で、女性では30~50歳代で高くなっています。

img

出典:2022(令和4)年度「生活保障に関する調査」より筆者作成

がん保険の必要性を検討する際には、がんにかかる確率がどれくらいなのか、客観的なデータも参考になるでしょう。では、実際にがんに罹患する確率はどれくらいなのでしょうか。

国立がん研究センターがん情報サービス「がん統計」(全国がん登録)によると、生涯でがんに罹患する確率は、男性62.1%、女性48.9%となっています。このため、「2人に1人が、生涯でがんにかかる」といわれることもありますが、がんの罹患リスクは年齢や性別によって異なります。

img

出典:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)より筆者作成(2020年、全部位、0歳を起点とした累積罹患リスク)

男性の場合、30歳では約0.6%、40歳では約1.2%、50歳では約2.7%などとなっています。グラフをみると、65歳以降から罹患率の上昇が目立ち、85歳では50%を超えることがわかります。

女性の場合は、30歳で約0.7%、40歳で約2.2%、50歳で約6%などとなっています。年齢が上がるにつれて罹患率が高くなり、85歳時点で約37%となっています。

がんの種類によって男女でリスクが異なる場合もありますので、がん保険の必要性についても年齢や性別を考慮して検討するとよいかもしれません。

では、がん保険の必要性はどのように考えればよいのでしょうか?メリットと合わせて確認してみましょう。

がん保険のメリットには、主に以下が挙げられます。

がん保険の保障対象は、基本的にがんのみに限定されています。このため、がんの治療にかかる費用に特定して備えたい場合に、合理的に保障を確保できます。

がんによる入院日数に応じて支払われる入院給付金が選択されている場合には、給付金の支払限度日数が多くの場合は無制限になっています。がん治療のために長期間の入院を要した場合にも、日数の制限なく給付金を受け取れます。

医療保険の中には、入院時や退院時にまとまった一時金を受けられるプランを扱うものもありますが、基本的には入院することを要件としています。がんや特定疾病への保障が付加されている一部の商品を除き、病気と診断されたのみでは原則として一時金は受けられません。これに対してがん保険の多くには、がん(商品やプランにより、上皮内新生物を含む場合もあります)と診断されたときに、所定の診断一時金を受け取れる保障を選択できます。

入院日数に応じて支払われる入院給付金は、入院中または退院後に保険金を請求するのが一般的です。これに対して、診断一時金は通常、がんと診断確定された診断書などがあれば請求できるため、入院前に受け取れるケースもあります。治療にかかる経済的な不安を早期に軽減できるかもしれません。また診断一時金は、2年に1回といった限度内で支払事由に該当した場合には複数回受け取れるがん保険もあるため、再発や転移による負担に対応することもできそうです。

がん治療の実態に即した保障を受けやすい仕組みになっているのも、多くのがん保険の特徴です。一般的にがんの治療は、「手術療法」「薬物療法」「放射線治療」が基本といわれますが、必ずしもすべて入院を伴うとは限りません。がんの進行を抑える、完治を目指すなどの目的で放射線治療や薬物療法を行う場合には、通院を中心に治療するケースが少なくないようです。

このような場合にかかる治療費の負担を軽減できるよう、がん保険の中には、放射線治療や抗がん剤治療などを受けた際に、入院の有無を問わず治療給付金が支払われる保障を付加できる商品やプランもあります(がん放射線治療給付金、抗がん剤治療給付金など、治療法の種類別に給付金が設定されている場合もあります)。

また、がんの治療のために仕事を休業したり、働き方が変わったりすることによって収入が減少した場合に備えられる保障を付加できるがん保険もあります。

ライフネット生命作成

がん治療には、先進医療、患者申出療養、自由診療など、公的医療保険の対象にならない治療法もあります。これらの医療費は、原則として全額が自己負担になります。

多くのがん保険では、先進医療特約を付加できます。所定の先進医療に該当する療養を受けたときに、支払限度額の範囲内で技術料相当額の給付金を受け取れます。商品によっては、所定の先進医療などを受けた際に、先進医療給付金とは別に一時金を受けられるものもあります。

また、所定の自由診療や患者申出療養などを受けたときにかかった診療費が支払限度額まで支払われる保障や、自由診療など公的医療保険の適用外となる所定の抗がん剤治療を受けたときに、給付金が支払われる保障を付加できるがん保険もあります。

このようながん保険のメリットを踏まえ、がんへの備えを手厚くしておきたいと考える場合には、がん保険を検討する優先度が高くなるかもしれません。

例えば、がんと診断されたときに、すぐにまとまった一時金を受け取りたいと考える場合には、診断一時金を受け取れるがん保険に契約しておくことで、経済的な不安を軽減できると期待できます。

また、抗がん剤治療や放射線治療などで通院した際の負担に備えたい場合には、治療給付金の付加されたがん保険に契約することで、入院を伴わないがん治療でかかる治療費に備えられます。

がん治療を受ける際に、先進医療や自由診療なども視野に入れて治療法を選択したいと考える場合には、先進医療や自由診療に対する保障が付加されたプランを選ぶことで、治療の選択肢を広げることができるでしょう。

では、がん保険にはどのような注意点(デメリット)があるでしょうか。検討の必要性が高いとはいえないケースもあるのでしょうか。

がん保険には、主に次のような注意点(デメリット)が挙げられます。

がん保険の保障対象は、基本的にがんのみに限定されています。がん以外の病気やケガへの保障は原則として含まれていませんので、これらのリスクに備えるには医療保険などほかの保障が必要です。

がん保険には、保障が開始される責任開始日までに90日など所定の待ち期間(待機期間、免責期間などと呼ばれる場合もあります)が設けられているのが一般的です。待ち期間の間にがんと診断された場合には保障が受けられず、保険契約も無効となるため、注意が必要です。

がん保険の商品やプランによっては、がんと診断されたときに受け取れる診断一時金のほか、入院や手術の給付金、先進医療や抗がん剤治療など所定の治療を受けたときの給付金などを付加できます。複数の保障を付加すれば備えを手厚くできますが、その分保険料も高くなります。

もしものがん治療の際にどのような備えが必要か、ご自身の希望やニーズを考えて、がん保険の商品やプランを選択することが大切です。いくらくらいの保険料なら家計の負担にならないか、保障と支出のバランスを考えて検討したいものです。

このような注意点に鑑みると、すでに契約中の保険の保障内容やがん治療へのニーズによっては、がん保険の必要性はそれほど高くないと考えるケースもあるでしょう。

例えば、がん特約など、がんへの保障が付加されている医療保険に加入している場合には、新たにがん保険に加入すると保障内容が重複してしまう可能性があります。また、特定疾病・生活習慣病を保障する保険に加入している場合も、がんへの保障が含まれているため、がん保険と保障内容が重複するかもしれません。契約内容を確認して、契約中の保障を継続するか、見直しが必要かを検討してみましょう。

また、もしもがんに罹患した際に、自由診療や先進医療を選択肢に含めて治療法を検討する可能性があるかどうかも、がん保険に対する考え方に関わります。公的医療保険が適用される治療の中から治療方法を選択したいと考える場合には、高額療養費などによって医療費の自己負担は所定の範囲内に抑えられます。高額療養費の自己負担限度額まで家計や貯蓄で対応できそうという場合には、がん保険は必要ないという考え方もできるかもしれません。

がんの累積罹患リスクは年齢が上がるにつれて高くなるため、20代、30代など年齢が若い時期には、まだがん保険は必要ないと考える人もいるでしょう。一方で、万が一、家計にまだ十分なゆとりがない時期にがんにかかった場合には、医療費の出費が負担になる、高額な費用のかかる治療法を選択しづらくなるなどのリスクが想定されます。がんの治療と仕事を両立するために働き方が変わる、または退職するなどにより、収入が減少する可能性も考えられます。

また、20代、30代など年齢が若い時期には、同じ保障内容や保障額で比べた場合に、保険料を比較的抑えられる傾向があります。健康状態が良好であれば、持病がある場合に比べて契約できる保障の選択肢が広がることも期待できます。保険料の負担と保障のバランスを考えて、がん保険の必要性を検討してみましょう。

通常、医療保険でも、がんによる入院や手術への保障は受けられます。がん診断特約やがん入院特約など、がんに対する保障を付加していれば、がんと診断されたときやがんで入院したときに上乗せの保障も受けられます。契約中の医療保険で、がんの場合にどのような保障を受けられるかを確認してみましょう。抗がん剤治療や放射線治療などへの保障や、自由診療など公的医療保険が適用されないがん治療への保障は、医療保険に比べてがん保険において選択肢が充実している傾向があります。医療保険でカバーされないリスクに備えたい場合には、がん保険を検討するのも一案です。

がん保険は、がんによる入院・手術・治療などにかかる費用に備えることができます。しかし、がん以外の病気は保障対象外であることや、責任開始日までに所定の待ち期間があるなどの注意点もあります。公的医療保険や医療保険などとの違いを理解して、がんのリスクにどのように備えたいかを考え、がん保険の必要性を検討してみましょう。

※ライフネット生命のがん保険の保障内容とは異なります。詳しくはウェブサイトをご確認ください(ライフネット生命)

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!