保険

医療保険の加入率や必要性も確認

ファイナンシャルプランナー 氏家 祥美

ハートマネー代表

40代になるとすでに多くの人が医療保険に加入しています。医療保険の入院給付金日額や保障内容を今の暮らしに合わせて見直しておくことで、入院時に本当に役に立つ医療保険に変えられます。

更新日2026.02.17

掲載日2026.02.17

40代頃からは生活習慣病に気を付けたい年代です。すでに医療保険に加入している人も、保障内容が今の暮らしに合っているか、気になる保障をカバーできているかを確認しておきましょう。別の医療保険に見直す方法や、必要な保障を上乗せする方法があります。この記事では、40代の医療保険の必要性やライフスタイルに合った医療保険の選び方について解説します。

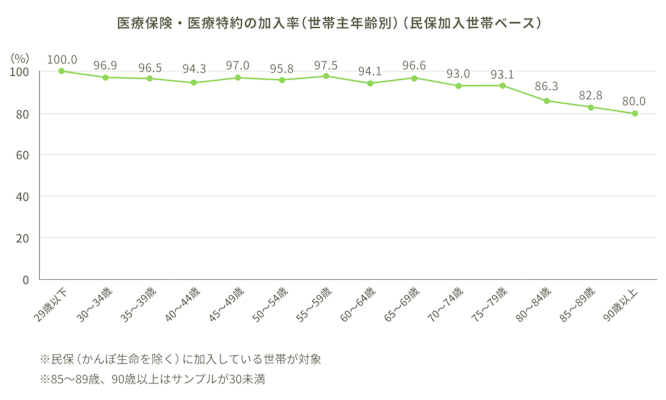

40代の人は、どの程度の割合で医療保険に加入しているのでしょうか。生命保険文化センターの調査によると、医療保険・医療特約の加入率は「29歳以下」から「75~79歳」で9割を超えており、「40~44歳」で94.6%、「45~49歳」では97.0%となっています(世帯主の年齢別、民間保険(かんぽ生命を除く)に加入している世帯)。民間保険に加入している人の多くが、人生の大半の時期において医療保険に加入していることが分かります。

img

出典:(公財)生命保険文化センター 2024(令和6)年度「生命保険に関する全国実態調査」より筆者作成

40歳以上では、メタボリックシンドロームのリスクを点検する「特定健康診査(特定健診)」が義務付けられています。特定健診の結果が基準値を超えると、生活習慣病の予防・改善を目的とした「特定保健指導」を受けることになります。

生活習慣病とは、長年の食習慣、運動不足、喫煙、飲酒、睡眠不足などが発症・進行に関与する病気の総称で、具体的には糖尿病、高血圧、心疾患、脳血管疾患、がんなどが含まれます。特に40歳以降はこれらのリスクが上昇します。

40代はお子さまの教育費、住宅ローンの返済、自動車の維持費などで支出が増えやすく、もしも入院や手術をすると、医療費が家計にとって大きな負担になる可能性があります。公的医療保険の対象とならない出費や差額ベッド代、先進医療費などをカバーできる民間の医療保険に加入しておくと、万が一の際に家計をしっかり守ることができます。

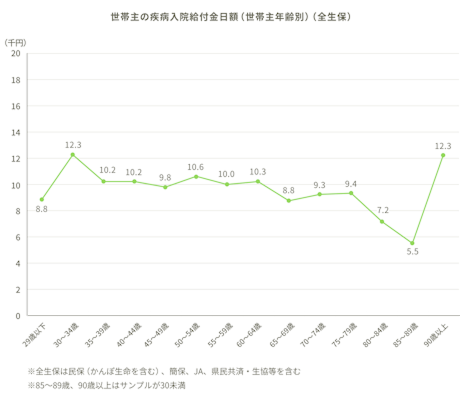

入院費用に備える医療保険の入院給付金日額の平均(全生保)は、世帯主の年齢が30~34歳のときに12,300円と最も高くなった後、60歳代前半まで1万円前後で推移します。このうち、40~44歳の入院給付金日額は10,200円、45~49歳は9,800円です。

働き盛りの40代は、仕事や家庭における責任がだんだんと重くなり、忙しくなりやすい年代です。定年退職や子どもの自立などで責任から解放されるまでは、大きめの保障を継続していることがわかります。

img

出典:(公財)生命保険文化センター 2024(令和6)年度「生命保険に関する全国実態調査」より筆者作成

入院給付金日額をいくらに設定している人が多いのかを年代別に調べた調査(全生保)によると、40代では5,000~7,000円未満の人が約3割と最も多く、1万円~1万5,000円未満の人が約2割で続きます。入院給付金日額を2万円以上に設定している人が40~44歳では14.3%と多い点にも注目しましょう。

img

出典:(公財)生命保険文化センター 2024(令和6)年度「生命保険に関する全国実態調査」より筆者作成

直近で加入した生命保険の目的を調べたところ、40代では以下の傾向が最も多くみられました。

調査対象は医療保険に限らず、民間の生命保険全般を対象としています。医療保険の加入者が30歳前後から90%を超える高水準を維持しており、その後も横ばいに推移しています。そのため、40代の多くはまず医療保険に加入し、家族の生活を支えようとしていると考えられます。また、「災害・交通事故などに備えるため」との回答も少数ですが見られ、40~44歳で6.1%、45~49歳で8.0%でした。

直近加入契約(民保)の加入目的(世帯主年齢別)

(単位:%)

医療費や入院費のため | 万一のときの家族の生活保障のため | 万一のときの葬式代のため | 老後の生活資金のため | 貯蓄のため | 災害・交通事故などにそなえて | 子どもの教育・結婚資金のため | 介護費用のため | 万一のときのローン等の返済のため | 税金が安くなるので | 財産づくりのため | 相続および相続税の支払を考えて | 土地・家屋の取得・増改築のため | その他 | 不明 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

40~44歳 | 55.1 | 57.1 | 11.2 | 11.2 | 6.1 | 6.1 | 18.4 | 4.1 | 8.2 | 4.1 | 1.0 | 0.0 | 0.0 | 0.0 | 1.0 |

45~49歳 | 57.6 | 60.0 | 4.0 | 1.6 | 6.4 | 8.0 | 7.2 | 3.2 | 3.2 | 1.6 | 3.2 | 0.8 | 0.0 | 0.0 | 0.0 |

出典:(公財)生命保険文化センター 2024(令和6)年度「生命保険に関する全国実態調査」より筆者作成

直近の保険加入契約についての調査では、40代において以下の順で加入率が高いことが分かっています

1位:終身保険25.7%

2位:定期保険17.1%

3位:医療保険(終身型)14.3%

終身保険と定期保険はいずれも、家族の生活保障を目的とした死亡保険です。40代では、貯蓄性のある終身保険を選ぶ人の方が、保険料がお手頃な定期保険を選ぶ人よりも多いことが分かります。

医療保険では、医療保険(終身型)が14.3%ありますが、医療保険(有期型)は5.7%です。

子どもがいる世帯の40代は、目の前の教育費を支払いながら将来のために貯蓄するという、複数の家計支出に直面する年代です。このような状況では、必要な保障を備えながらも、できるだけ保険料を抑えたいと考える人が多くなります。

40代では20代・30代に加入した医療保険の保障内容を見直しつつ、更新または切り替えるケースも多いと考えられます。

直近加入契約(民保)の保険種類(性別、年齢別、加入年次別)

(単位:%)

終身保険 | 定期保険 | 定期付終身保険 | 利率変動型積立終身保険 | 養老保険 | 医療保険(有期型) | 医療保険(終身型) | ガン保険 | 介護保険 | 変額保険 | 生活障害・就業不能保障保険 | その他 | 個人年金保険 | 変額個人年金保険 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

40~49歳 | 25.7 | 17.1 | 5.7 | 0.0 | 11.4 | 5.7 | 14.3 | 5.7 | 0.0 | 0.0 | 0.0 | 2.9 | 8.6 | 2.9 |

出典:(公財)生命保険文化センター 2024(令和6)年度「生命保険に関する全国実態調査」より筆者作成

公的医療保険により、医療機関での窓口負担は年齢や所得によって1~3割負担に抑えられています。さらに、1ヶ月の医療費が高額になった場合には、「高額療養費制度」により所得に応じた限度額を超えた分が還付されます。

会社員や公務員が加入する公的医療保険には「傷病手当金」制度があります。病気やケガの療養で働けない期間が続いた場合、連続3日間の待期後、通算1年6ヶ月まで生活保障として傷病手当金を受け取れます。

このように公的医療保険の保障は多岐にわたりますが、万全ではありません。一部の費用は全額自己負担となるため、注意が必要です。

例えば、先進医療の技術料、個室や少人数部屋を選んだ場合の差額ベッド代などは全額自己負担となり、入院中の食費として1食あたり510円が毎食分必要です。その他、入院中の着替えや雑費など、さまざまな費用が必要です。

img

ライフネット生命作成

公的医療保険には高額療養費制度がありますが、すべての治療や費用をカバーできるわけではありません。あらかじめ自分で医療保険に加入しておけば、公的医療保険ではまかなえない自己負担部分に備えられます。すでに医療保険に加入している方も、必要な保障が揃っているか、その内容を確認しておきましょう。

40代と言っても、ライフスタイルや気になる疾病の種類によって医療保険の選び方は異なります。あなたの暮らしや希望に近い医療保険の選び方について考えましょう。

特定健診の対象となる40代以降は、20~30代の頃に比べると、生活習慣病のリスクが高まります。幅広い病気やケガに備えられる「医療保険」への加入を継続しつつ、がんに備えられる「がん保険」や、がん・心筋梗塞・脳卒中の3大疾病に備えられる「3大疾病保障」などに合わせて加入することも検討しましょう。

独身で家族に入院中のサポートを頼みにくい方は、入院中にパジャマ・タオルなどの日用品のレンタルサービスの利用を検討するとよいでしょう。病院によっては1日あたり数百円程度で利用できる場合があります。退院した後も、しばらくは家事代行サービスやデリバリーサービスなどを利用すると、安静に過ごしやすくなります。こうした有料サービスの利用も見越しておくと安心感があるでしょう。

ご家族がいる方は、ご家族に身の回りの世話を頼みやすいというメリットがあります。一方で、日ごろ家族のために家事や子育てを担う方が入院する場合には、入院中、有料サービスなどを利用する必要が出てくることも考えられます。

ご自身が入院したら自分以外に誰がどんな点で困るのかを具体的に考えると、どの程度入院保障を手厚く備えるべきかがわかるでしょう。

ライフスタイルではありませんが、女性の場合、女性ならではの病気に備えられる「女性疾病特約」を選択できます。女性疾病特約は、乳がんや子宮頸がん、子宮筋腫のような女性ならではの病気や幅広いがんで入院したり、手術を受けたりした場合に、入院給付金や手術給付金が上乗せで支払われる特約です。

女性ならではの病気に手厚く備えたいと思ったら、女性疾病特約を付加するとよいでしょう。

30代までと比べると、40代以降は生活習慣病のリスクが年齢とともに高まります。医療保険を見直すタイミングで、がん特約や3大生活習慣病の特約を付加すると、生活習慣病に備えやすくなります。がん保障を手厚く備えたい場合には、従来の医療保険に加えて、別途「がん保険」に加入する方法もあります。

はい。働き方や家族構成の変化は、医療保険の見直しのきっかけになります。例えば、会社を辞めて自営業者になる場合、仕事中の病気やケガは保障されず、療養中の生活保障もなくなりますから、医療保障をご自身で手厚く備える必要があるでしょう。結婚して名字や住所が変わったら変更手続きが必要ですし、配偶者を指定代理請求人に登録しておくと安心です。保障内容についても十分かその時々で確認しましょう。

40代頃からは、糖尿病・高血圧・心疾患・脳血管疾患・がんなどの生活習慣病に気を付けたい年代となります。40代から始まる特定健診により、生活習慣の改善・指導を受ける人もいます。

40代の約95%の人が医療保険・医療特約に加入していますが、仕事や暮らしが変わったタイミングでは保障内容の見直しを検討しましょう。40代の入院給付金日額の平均は約1万円ですが、5,000~7,000円未満が約3割、1万円~1万5,000円未満が約2割と、内訳には幅があります。身の回りの世話を家族に頼めない場合や、入院中の家事や子育てに外部のサービスを利用する必要性を感じる人は、保障を手厚く備えておくとよいでしょう。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!