保険

医療保険の加入率や必要性も合わせて確認

ファイナンシャルプランナー 加藤 梨里

マネーステップオフィス株式会社代表

20代や30代では、入院や手術などへの備えとして、医療保険をどのように検討すればよいのでしょうか。保障額の平均と合わせて、医療保険の選び方、おすすめの考え方、必要性について解説します。

更新日2025.06.13

掲載日2025.06.13

民間の医療保険は、公的医療保険の上乗せとして、もしもの病気やケガに備えられます。入院や手術への保障のほか、通院、がん、女性疾病、先進医療などへの保障を付加できるものがあります。20代から30代にかけては、医療保険に契約している人の割合が高くなる傾向があるようです。そこで、医療保険の選び方やポイントを確認しましょう。

医療保険では主に、病気やケガで入院をしたときや所定の手術を受けたときなどに、給付金を受け取れます。公的医療保険による保障に加えて病気やケガなどの出費に備えたいときに、任意で契約します。

では、20代~30代では、どのくらいの人が医療保険に加入しているのでしょうか?

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、疾病入院給付金が支払われる生命保険の加入率は20歳代で35.7%、30歳代で67.7%です。ここには、疾病入院特約の付加された生命保険(個人年金保険や生命共済を含む)、および医療保険に契約している人が含まれています。加入率は20歳代から30歳代にかけて高くなり、30歳代以降では6割を超えています。

img

出典:(公財)生命保険文化センター「2022(令和4)年度 生活保障に関する調査」より筆者作成

また、民間の生命保険に加入している世帯のうち、医療保険・医療特約に加入している割合をみると、29歳以下では100%、30~34歳で96.9%、35~39歳で96.5%です。生命保険に加入している世帯の中では、20代や30代で9割以上の世帯が医療保障に加入していることがわかります。

img

出典:(公財)生命保険文化センター 2024(令和6)年度「生命保険に関する全国実態調査」より筆者作成

医療保険を検討する際には、いまの自分のライフステージや家族構成、働き方、収入、毎月の生活費、備えておきたいリスクなどに応じて選ぶことが大切です。では、20代ではどのように医療保険を検討するといいのでしょうか。病気やケガに伴うリスクや、医療保険を検討する際の主なポイントをまとめてみましょう。

20代では、「まだ病気やケガのリスクについて具体的なイメージがわかない」という人もいるかもしれません。思わぬ病気やケガの治療にかかる出費や、仕事を休まなければいけないといったリスクに備える場合には、次のような保険を検討しましょう。

病気やケガで入院や手術をしたときの出費には、医療保険や生命保険の特約として付加する医療特約で備えられます。公的医療保険では、保険適用の対象になる治療を受けたときの医療費の自己負担割合は原則として3割とされています。また、1ヶ月の自己負担額が一定額を超えたときに、その超えた金額の一部が払い戻される「高額療養費制度」もあります。こうした公的な保障の上乗せとして、入院、手術、通院などでかかる医療費の負担を抑えたいときなどに、民間の医療保険や医療特約を活用できます。

病気の中でも特にがんへの備えを手厚くするなら、医療保険にがん特約を付加する、がん保険を選択するといった方法もあります。子宮頸がんなど、罹患率が20代から高くなるがんもありますので、病気の特性や年代別のリスクを考慮して検討することも可能です。

または、三大生活習慣病(がん(悪性新生物)、心疾患、脳血管疾患)やそのほか特定の病気への備えを手厚くするなら、特定疾病保険金、三大疾病保険金などの特約を付加する方法もあります。女性の場合には、女性疾病給付金などの特約を付加できる医療保険もあります。女性特有の病気や妊娠・出産、がんなど所定の入院・手術をしたときに、給付金を受け取れます(女性特有ではない所定の病気が対象になるものもあります。また、女性向けの医療保険では、女性疾病保障が基本保障に含まれているものが多くあります)。

医療費の出費には公的医療保険や民間の医療保険などを中心に備えられますが、病気やケガをしたときには、状況によっては長期間働けない状態になり、仕事の収入が減少するリスクも考えられます。

公的医療保険の傷病手当金など、収入減少を補てんする仕組みもありますが、休業前の収入が全額保障されるものではありません。また、自営業やフリーランスとして働く場合などには、加入している公的医療保険に傷病手当金の仕組みがありません。

そこで、休業による収入減少のリスクに備えて、医療保険や生命保険の医療特約とは別に、収入減少に備える保険を検討することもできます。生命保険の一つである就業不能保険、損害保険の一つである所得補償保険などにより対応できます。

※ライフネット生命の就業不能保険は、病気やケガで長期間所定の就業不能状態になった場合に備える保険です。給付金の支払条件は各保険会社によって異なる場合があります。詳細は各保険会社にてご確認ください。(ライフネット生命より)

配偶者や子どもなどの家族がいる場合も、医療保障への考え方の基本は独身の場合と同じです。しかし、ご自身にもしも入院や手術が必要になった際には、家族が生活していくために、通常にはない経済的な負担が生じる可能性もあります。

病気やケガで入院や手術をしたときの出費には、医療保険や生命保険の特約として付加する医療特約で備えられます。公的医療保険では、保険適用の対象になる治療を受けたときの医療費の自己負担割合は原則として3割とされています。また、1ヶ月の自己負担額が一定額を超えたときに、その超えた金額の一部が払い戻される「高額療養費制度」もあります。こうした公的な保障の上乗せとして、入院、手術、通院などでかかる医療費の負担を抑えたいときなどに、民間の医療保険や医療特約を活用できます。

病気の中でも特にがんへの備えを手厚くするなら、医療保険にがん特約を付加する、がん保険を選択するといった方法もあります。子宮頸がんなど、罹患率が20代から高くなるがんもありますので、病気の特性や年代別のリスクを考慮して検討することも可能です。

または、三大生活習慣病(がん(悪性新生物)、心疾患、脳血管疾患)やそのほか特定の病気への備えを手厚くするなら、特定疾病保険金、三大疾病保険金などの特約を付加する方法もあります。女性の場合には、女性疾病給付金などの特約を付加できる医療保険もあります。女性特有の病気や妊娠・出産、がんなど所定の入院・手術をしたときに、給付金を受け取れます(女性特有ではない所定の病気が対象になるものもあります。また、女性向けの医療保険では、女性疾病保障が基本保障に含まれているものが多くあります)。

医療費の出費には公的医療保険や民間の医療保険などを中心に備えられますが、病気やケガをしたときには、状況によっては長期間働けない状態になり、仕事の収入が減少するリスクも考えられます。

退院後に自宅療養をして仕事を休んだ場合などには、公的医療保険の傷病手当金など、収入減少を補てんする仕組みもありますが、休業前の収入が全額保障されるものではありません。また、自営業やフリーランスとして働く場合などには、加入している公的医療保険に傷病手当金の仕組みがありません。そこで、休業による収入減少のリスクに備えて、医療保険や生命保険の医療特約とは別に、収入減少に備える保険を検討することもできます。生命保険の一つである就業不能保険、損害保険の一つである所得補償保険などにより対応できます。

※ライフネット生命の就業不能保険は、病気やケガで長期間所定の就業不能状態になった場合に備える保険です。給付金の支払条件は各保険会社によって異なる場合があります。詳細は各保険会社にてご確認ください。(ライフネット生命より)

家族がいる場合には、ご自身の入院中や療養中には家事や子どもの世話を人に任せるために、家事代行やベビーシッターなどの出費がかかることがあるかもしれません。また、住宅ローンの返済中である、子どもの学校、塾、習い事などの教育費が定期的にかかっているといった場合には、収入減少によってこれらの支出が負担になるリスクも考えられます。就業不能保険などを検討する際には、こうした負担を考慮して給付金額を設定することも大切でしょう。

では20代の人が医療保険に加入する場合、一般的に保障額はいくらくらいに設定しているのでしょうか。目安の一つとして、生命保険文化センター『2024(令和6)年度「生命保険に関する全国実態調査」』の平均額をみてみましょう。

病気での入院に備える疾病入院給付金の平均日額は、29歳以下の世帯主の場合、8,800円(全生保)です。

img

出典:(公財)生命保険文化センター 2024(令和6)年度「生命保険に関する全国実態調査」

入院給付金には、入院日数に応じてあらかじめ設定した日額が支払われるタイプのほかに、一時金が支払われるタイプなどもあります。同調査によると、29歳以下での疾病入院給付金一時金※の平均額は、29.1万円(全生保)となっています。

(※被保険者の疾病による入院が、所定の期間以上継続した場合に支払われる給付金のうち一時金)

img

出典:(公財)生命保険文化センター 2024(令和6)年度「生命保険に関する全国実態調査」

医療保険を検討するときの基本的な考え方は、20代と30代でそれほど大きな違いはありません。年齢と合わせて、いまの自分の健康状態、ライフステージ、家族構成、働き方、収入、毎月の生活費、備えておきたいリスクなどに応じて選ぶことが大切です。では、30代ではどのように医療保険を検討するといいのでしょうか。病気やケガに伴うリスクや、医療保険を検討する際の主なポイントをまとめてみましょう。

30代からは20代と比べて、病気やケガで入院や通院をする人の割合が高まる傾向にあります。治療にかかる出費や、仕事を休まなければいけないといったリスクに備えて、次のような保険を検討することができます。

病気やケガで入院や手術をしたときの出費には、医療保険や生命保険の特約として付加する医療特約で備えられます。公的医療保険では、保険適用の対象になる治療を受けたときの医療費の自己負担割合は、原則として3割とされています。また、1ヶ月の自己負担額が一定額を超えたときに、その超えた金額の一部が払い戻される「高額療養費制度」もあります。こうした公的な保障の上乗せとして、入院、手術、通院などでかかる医療費の負担を抑えたいときなどに、民間の医療保険や医療特約を活用できます。

病気の中でも特にがんへの備えを手厚くするなら、医療保険にがん特約を付加する、がん保険を選択するといった方法もあります。

または、三大生活習慣病(がん(悪性新生物)、心疾患、脳血管疾患)やそのほか特定の病気への備えを手厚くするなら、特定疾病保険金、三大疾病保険金などの特約を付加する方法もあります。女性の場合には、女性疾病給付金などの特約を付加できる医療保険もあります。女性特有の病気や妊娠・出産、がんなど所定の入院・手術をしたときに、給付金を受け取れます(女性特有ではない所定の病気が対象になるものもあります。また、女性向けの医療保険では、女性疾病保障が基本保障に含まれているものが多くあります)。

医療費の出費には公的医療保険や民間の医療保険などを中心に備えられますが、病気やケガをしたときには、状況によっては長期間働けない状態になり、仕事の収入が減少するリスクも考えられます。

退院後に自宅療養をして仕事を休んだ場合などには、公的医療保険の傷病手当金など、収入減少を補てんする仕組みもありますが、休業前の収入が全額保障されるものではありません。また、自営業やフリーランスとして働く場合などには、加入している公的医療保険に傷病手当金の仕組みがありません。そこで、休業による収入減少のリスクに備えて、医療保険や生命保険の医療特約とは別に、収入減少に備える保険を検討することもできます。生命保険の一つである就業不能保険、損害保険の一つである所得補償保険などにより対応できます。

※ライフネット生命の就業不能保険は、病気やケガで長期間所定の就業不能状態になった場合に備える保険です。給付金の支払条件は各保険会社によって異なる場合があります。詳細は各保険会社にてご確認ください。(ライフネット生命より)

配偶者や子どもなどの家族がいる場合も、医療保障への考え方の基本は独身の場合と同じです。しかし、ご自身にもしも入院や手術が必要になった際には、家族が生活していくために、通常にはない経済的な負担が生じる可能性もあります。

病気やケガで入院や手術をしたときの出費には、医療保険や生命保険の特約として付加する医療特約で備えられます。公的医療保険では、保険適用の対象になる治療を受けたときの医療費の自己負担割合は原則として3割とされています。また、1ヶ月の自己負担額が一定額を超えたときに、その超えた金額の一部が払い戻される「高額療養費制度」もあります。こうした公的な保障の上乗せとして、入院、手術、通院などでかかる医療費の負担を抑えたいときなどに、民間の医療保険や医療特約を活用できます。

病気の中でも特にがんへの備えを手厚くするなら、医療保険にがん特約を付加する、がん保険を選択するといった方法もあります。

または、三大生活習慣病(がん(悪性新生物)、心疾患、脳血管疾患)やそのほか特定の病気への備えを手厚くするなら、特定疾病保険金、三大疾病保険金などの特約を付加する方法もあります。女性の場合には、女性疾病給付金などの特約を付加できる医療保険もあります。女性特有の病気や妊娠・出産、がんなど所定の入院・手術をしたときに、給付金を受け取れます(女性特有ではない所定の病気が対象になるものもあります。また、女性向けの医療保険では、女性疾病保障が基本保障に含まれているものが多くあります)。

医療費の出費には公的医療保険や民間の医療保険などを中心に備えられますが、病気やケガをしたときには、状況によっては長期間働けない状態になり、仕事の収入が減少するリスクも考えられます。

退院後に自宅療養をして仕事を休んだ場合などには、公的医療保険の傷病手当金など、収入減少を補てんする仕組みもありますが、休業前の収入が全額保障されるものではありません。また、自営業やフリーランスとして働く場合などには、加入している公的医療保険に傷病手当金の仕組みがありません。そこで、休業による収入減少のリスクに備えて、医療保険や生命保険の医療特約とは別に、収入減少に備える保険を検討することもできます。生命保険の一つである就業不能保険、損害保険の一つである所得補償保険などにより対応できます。

※ライフネット生命の就業不能保険は、病気やケガで長期間所定の就業不能状態になった場合に備える保険です。給付金の支払条件は各保険会社によって異なる場合があります。詳細は各保険会社にてご確認ください。(ライフネット生命より)

家族がいる場合には、ご自身の入院中や療養中には家事や子どもの世話を人に任せるために、家事代行やベビーシッターなどの出費がかかることがあるかもしれません。また、住宅ローンの返済中である、子どもに学校、塾、習い事などの教育費が定期的にかかっているといった場合には、収入減少によってこれらの支出が負担になるリスクも考えられます。就業不能保険などを検討する際には、こうした負担を考慮して給付金額を設定することも大切でしょう。

では30代の人が医療保険に加入する場合、一般的に保障額はいくらくらいに設定しているのでしょうか。目安の一つとして、生命保険文化センター「2024(令和6)年度「生命保険に関する全国実態調査」」の平均額をみてみましょう。

病気での入院に備える疾病入院給付金の平均日額は、30~34歳の世帯主の場合12,300円、35~39歳の場合10,200円(ともに全生保)です。いずれも、20歳代に比べて高い傾向がみられます。

img

出典:(公財)生命保険文化センター 2024(令和6)年度「生命保険に関する全国実態調査」

入院給付金には、入院日数に応じてあらかじめ設定した日額が支払われるタイプのほかに、一時金が支払われるタイプなどもあります。同調査によると、疾病入院給付金一時金※の平均額は、30~34歳の世帯主の場合16.7万円、35~39歳の場合17.2万円(ともに全生保)です。

(※被保険者の疾病による入院が、所定の期間以上継続した場合に支払われる給付金のうち一時金)

img

出典:(公財)生命保険文化センター 2024(令和6)年度「生命保険に関する全国実態調査」

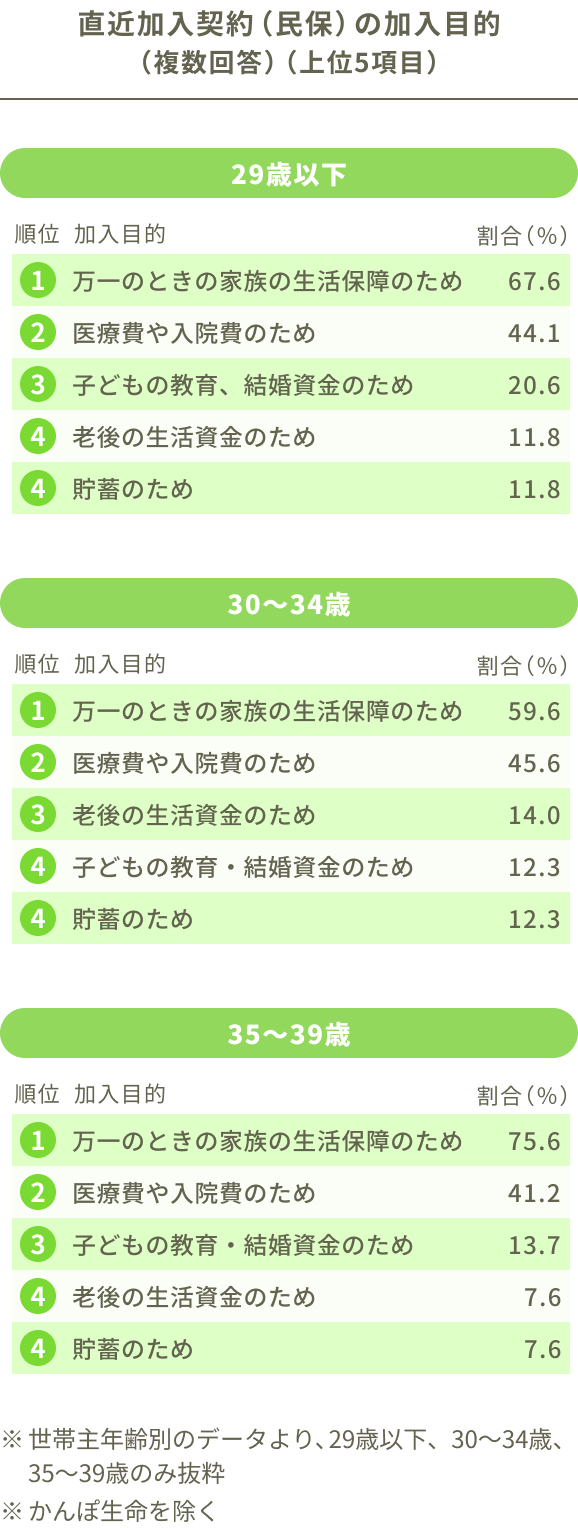

20代や30代では、医療保険の必要性をどのように考えればよいでしょうか。参考として、医療保険に契約した人がどのような目的で加入したのかをみてみましょう。生命保険文化センターの2024(令和6)年度「生命保険に関する全国実態調査」によると、生命保険に契約した人の直近の加入目的は、「万一のときの家族の生活保障のため」が最も多い(29歳以下(67.6%)、30~34歳(59.6%)、35~39歳(75.6%))ですが、2番目に多いのが「医療費や入院費のため」(29歳以下(44.1%)、30~34歳(45.6%)、35~39歳(41.2%))となっています。

img

img

出典:(公財)生命保険文化センター 2024(令和6)年度「生命保険に関する全国実態調査」より筆者作成

※世帯主年齢別のデータより、29歳以下、30~34歳、35~39歳のみ抜粋

また、直近に加入した保険契約の種類は、20代と30代ではおおむね、終身保険についで医療保険(終身型)および医療保険(定期型)が多くなっています。

20代から30代にかけては、万が一のときの遺族保障についで、医療費や入院費への備えとして医療保険に契約した人が多い傾向がうかがえます。

img

出典:(公財)生命保険文化センター 2024(令和6)年度「生命保険に関する全国実態調査」より筆者作成

*かんぽ生命を除く

※世帯主年齢別のデータより、29歳以下、30~34歳、35~39歳のみ抜粋

20代から30代にかけては、学生から社会人になり働き方が変わり、加入する公的医療保険制度が変わることがあります。受けられる公的保障の内容を確認しながら、任意で契約する医療保障の内容を検討してみましょう。また、結婚して配偶者ができる、子どもが生まれて子どもの教育資金を準備し始める、マイホームを購入するなど、家計の変化を伴うライフイベントを迎えることもあります。ご自身のライフステージに合わせて、保険料の負担にも考慮しながら、医療保険の必要性を随時見直していくことが大切です。

20代や30代では、公的医療保険が適用される診療にかかる医療費の自己負担は原則として3割です。また、高額療養費制度などによる負担軽減の仕組みもあります。

しかし、高額療養費の自己負担限度額までは医療費の自己負担を要します。自己負担限度額は、69歳以下・年収約370万円~約770万円の人の場合には「80,100円+(医療費-267,000円)×1%」ですので、高額な医療費がかかった際には1ヶ月ごと※に8万円程度の出費がかかることになります。収入や貯蓄にゆとりがあれば公的医療保険のみで十分という考え方もありますが、自己負担限度額までの医療費が心配な場合には、民間の医療保険を検討する必要があるかもしれません。

※高額療養費制度は「1日~末日」を「1ヶ月」として医療費を計算しています。

公的医療保険で負担が軽減されるのは、原則として保険適用される医療費に限られます。先進医療や自由診療による医療費、希望により個室や少人数の病室に入院した際にかかる差額ベッド代などには公的医療保険が適用されず、費用の全額が自己負担になります。

また、入院中の日用品費や、家族のお見舞い、通院などにかかる交通費といった雑費も、病気やケガの際の思わぬ支出になりえます。民間の医療保険に契約しておくことで、これらの負担に備えることも可能です。

■公的医療保険適用外の費用

・差額ベッド代(希望により利用する場合)

・先進医療にかかる費用

・患者申出療養にかかる費用

・入通院にかかる交通費

・入院時の日用品などの購入費

・居住費(入院施設などでかかる場合)

・歯科のインプラント・歯列矯正など自費診療の費用

・診断書などの発行手数料

・…など

img

ライフネット生命作成

医療保険に申し込む際には、原則として健康に関する告知または診査が必要です。申込前の一定期間内に傷病歴がある、持病があるといった場合には、医療保険に契約できないか、保障が制限される、保険料が割増されるなど条件付きの契約となることがあります。

所定の傷病歴がある、持病の治療中といった理由で通常の医療保険への契約が難しい場合に向けては、引受条件を緩やかにした「限定告知型」、「引受基準緩和型」、「選択緩和型」や、告知や診査が不要な「無選択型」の医療保険もあります。しかし、契約から一定期間までは給付金・保険金額が削減される、通常の医療保険に比べて保険料が割高などの注意点があります。手厚い保障を確保したい、幅広い選択肢から医療保険を選びたいと考える場合には、健康なときに検討するとよいでしょう。

年齢とともに、入院や通院などのリスクは高まる傾向があります。また、契約から時間を経るにつれ、ライフステージや家族構成、家計収支、資産といった個人の状況や、医療事情が変わることがあります。こうした変化により、病気やケガへの備えのニーズが変わる可能性もあります。契約している医療保険で、必要な保障が受けられるのかを随時確認することが大切です。下記で解説する働き方の変化も踏まえて、医療保険の見直しを検討しましょう。

転職・退職などにより加入する公的医療保険制度が変わる場合には、受けられる公的保障の内容が変わる場合があります。例えば傷病手当金は、会社員や公務員など被用者保険に加入している人が対象です。しかし、自営業やパート・アルバイトで健康保険に加入していない人やその家族など、国民健康保険に加入している人は対象外です。また、会社員・公務員であっても、加入する健康保険組合などによって、国の制度に加えて入院や通院の負担を軽減する付加給付などの制度の有無に違いがあります。働き方が変わる際には、受けられる医療保障に違いが生じるかどうかを確認しましょう。保障が従前と変わる場合には、医療保険の見直しを検討してもよいでしょう。

医療保険など(疾病入院特約の付加された生命保険(個人年金保険や生命共済を含む)、および医療保険)の加入率は20歳代から30歳代にかけて高くなり、30歳代以降では6割を超えています。20歳代や30歳代では、「万一のときの家族の生活保障のため」についで、「医療費や入院費のため」に生命保険に加入する人が多くなっています。病気やケガをしたときの医療費支出や、入院や手術のために休業したときの収入減少に備えて、医療保険などについても検討しておくとよいでしょう。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!