お金

成年後見、家族信託、生命保険での準備方法を合わせて解説

ファイナンシャルプランナー 加藤 梨里

マネーステップオフィス株式会社代表

もしも将来、認知症で介護が必要な状態になり、介護サービス・施設を利用した際には、費用の支払いが家計の負担になることがあります。必要なときにすぐに準備できるお金がないという事態を防ぐための方法の一例として、成年後見制度、家族信託、介護保険や認知症保険などの活用について解説します。

更新日2025.03.06

掲載日2025.01.21

生活上で介護を必要とする際には、介護サービスを受けられる施設を利用することがあります。介護施設などを利用するには費用がかかりますが、要介護度や認知症の進行状況などによっては本人が自分で支払いやお金の管理をするのが負担になることがあります。代わりに、家族や親族などが支払いをする場合、本人の資産状況が家族や親族に十分共有されていなかったり、預金を引き出せなかったりすると、病院や施設へすぐに支払いをするのが難しい可能性もあり得ます。

そのような心配に、事前にできる備えを解説します。

はじめに、認知症などで介護が必要な状態になった場合にかかるお金について確認してみましょう。

生命保険文化センターの「2021(令和3)年度生命保険に関する全国実態調査」によると、介護に要した費用のうち、住宅改造や介護用ベッドの購入など一時的にかかった費用の合計額平均は74万円です。また、月々の費用は平均で8.3万円です。

これは、公的介護保険サービスの自己負担費用など、介護のために本人や家族が負担した金額です。公的介護保険サービスの費用は、基本的に所得に応じてサービス費用の1~3割を自己負担し、所定額を超えると負担が軽減される「高額介護サービス費」や「高額介護合算療養費」などの制度もあります。それでも、介護が必要な状態になった場合には、日常生活費とは別に介護のためにまとまったお金がかかることがわかります。

介護にかかるお金は、要支援・要介護度による違いもあるようです。かかった介護費用を要支援・要介護度別にみると、一時的にかかった介護費用・月額の介護費用のいずれも、要支援・要介護度による差がみられます。

Image Scroll

出典:生命保険文化センター「2021(令和3)年度生命保険に関する全国実態調査」よりライフネット生命作成

介護サービスをどこで利用するかによっても、介護費用の負担は変わるかもしれません。同調査によると、介護を行った場所のうち最も多いのは自分の家(40.2%)ですが、公的な介護老人福祉施設・介護老人保健施設や、民間の有料老人ホーム・介護サービス付き住宅など施設での介護も、合計で41.7%を占めています。

Image Scroll

出典:生命保険文化センター「2021(令和3)年度生命保険に関する全国実態調査」よりライフネット生命作成

月あたりの介護費用を場所別に比較してみると、在宅では平均4.8万円、施設では平均12.2万円となっています。要支援・要介護度や利用するサービス内容などによる違いも考えられますが、在宅と施設で比較するとおおむね施設での費用が高額になる傾向がみられるようです。

Image Scroll

出典:生命保険文化センター「2021(令和3)年度生命保険に関する全国実態調査」よりライフネット生命作成

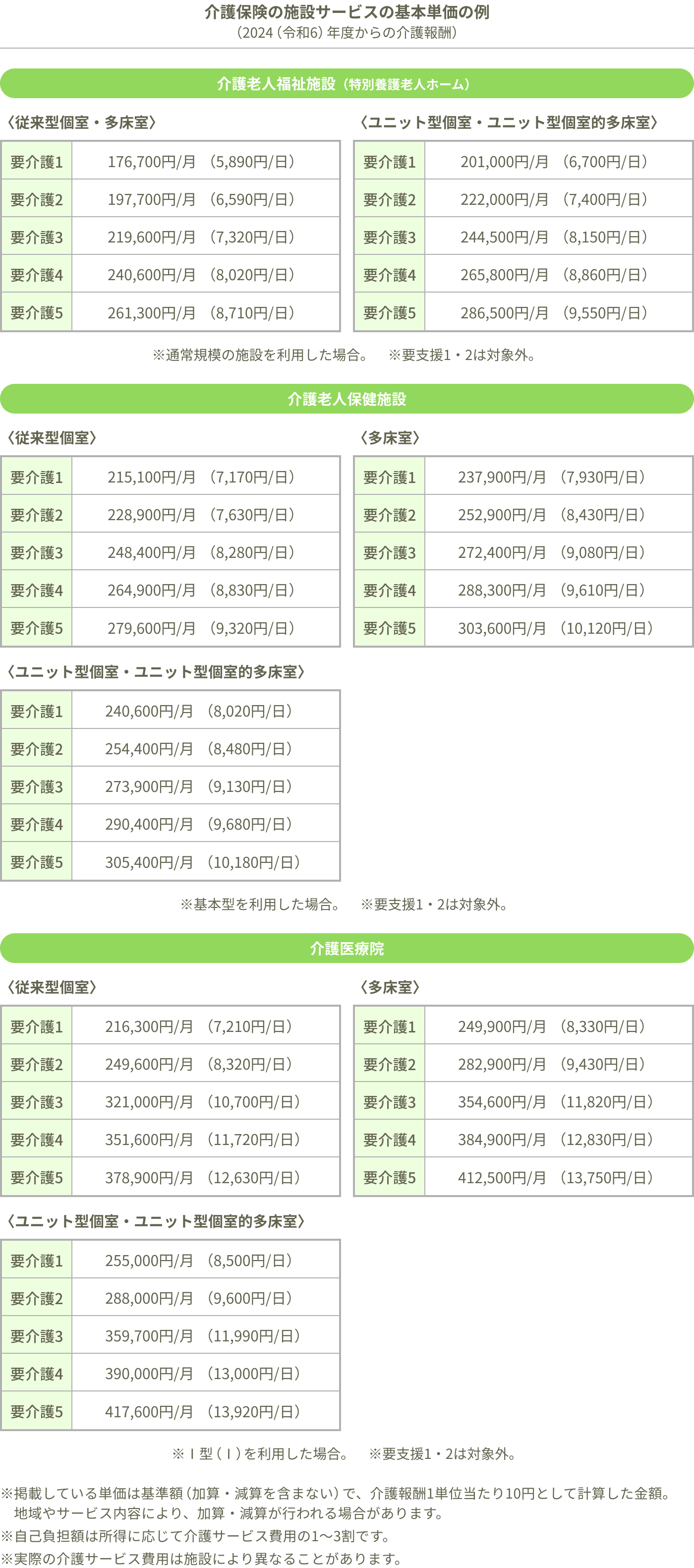

では、介護施設でサービスを利用すると、どれくらいの月額費用がかかるのでしょうか?特別養護老人ホームなどの施設に入所して受ける介護サービスのことを「施設サービス」といいますが、要介護度などにより公的介護保険で利用できる施設の種類や自己負担する費用が異なります。

公的介護保険では「介護老人福祉施設」、「介護老人保健施設」、「介護医療院」の3種類の施設サービスを利用することができ、それぞれ要介護度や部屋の種類に応じて費用が設定されています。基本単価としては図表のように月に20万円弱から40万円程度になることが多いようですが、施設やサービス内容などにより異なることがあります。

PC

SP

出典:(公財)生命保険文化センター「介護保障ガイド」(2024年10月改訂版)をもとにライフネット生命作成

もしも、介護を受ける本人の判断能力が認知症などにより低下していると、自分で介護サービス料金の支払いをしたり、お金の管理をしたりするのが難しくなることも考えられます。

家族や親族などが本人に代わって支払いをする場合でも、現金や預金通帳などの保管場所がわからないといった理由で、本人のお金を充てるのが難しいケースもあるようです。また、認知症などで本人の意思確認が難しくなると、預金、保険、証券などの取引が制限されることがあります。

銀行などに預け入れている預金は、基本的には預金者本人のみが引き出しなどの手続きを行うことになっています。家族や親族などが代理で取引をする際には、本人の意思確認が必要です。このため、本人の意思による取引であるかどうかを確認できない状態だと、財産保護の観点から取引に制限がかかる場合があります。

これは一般的に「口座凍結」とも呼ばれ、原則として家族でもすぐにお金を引き出すことはできません。本人の生活費や入院費、介護施設の費用などのためにお金が必要な場合には、家族などが所定の手続きをして引き出せることがありますが、金融機関所定の期間を要します。手続きには通帳やキャッシュカード、届出印のほか、本人との関係性がわかる本人確認書類や、病院・介護施設の請求書など、引き出しが必要な事情がわかる書類の提示が必要ですので、家族などによる対応を要する可能性があります。

病気やケガで入院したので生命保険・医療保険の給付金を受け取りたい、要介護認定を受けたので契約している民間の介護保険の給付金を受け取りたいときに、要介護状態である、認知症と診断されているといった事情で、請求手続きをするのが難しくなるケースもあるようです。意思表示ができなかったり、必要書類の準備や記入ができなかったりすると、本人が自分で請求手続きを進めにくいためです。医療保障や介護保障の保険金・給付金は基本的に、契約者・被保険者が自分で請求手続きをして受け取ることになっている保険がほとんどです。

あらかじめ保険契約で代理人を指定してあれば、代理人が本人に代わって保険金・給付金を請求できます。これは「指定代理請求制度」「指定代理請求特約」という制度で、代理人には被保険者の配偶者や子ども、同居親族などを指定できます。ただし、生命保険の契約時か、契約後であれば本人の意思確認ができるうちに指定しておく必要があります。

一部の保険会社では、事前に登録した家族または配偶者など特定の家族に限り、本人に代わって請求手続きができるところもあるようです。「指定代理請求制度」などを含め、手続きを受け付けてもらえる家族などの範囲や詳細は保険会社や契約内容などによって異なりますので、契約先の保険会社に確認してみましょう。

※上記いずれも、内容や必要書類、手続きは保険会社や個人の状況などにより異なる場合があります。詳細は各保険会社にてご確認ください。

株式や投資信託など証券を保有している場合には、生活費や入院費、介護費用などのために売却・解約してお金を引き出したいことがあるかもしれません。一部の証券会社では長期の入院をする、高齢になったなどの理由で家族などの代理人に取引を委ねられる制度を設けていますが、利用を始める時点で本人の認知機能が十分な場合に限られます。すでに意思表示が難しい状態になった後では、株式や投資信託など、保有している資産の取引ができなくなる場合もあります。

※上記いずれも、内容や必要書類、手続きは金融機関や個人の状況などにより異なる場合があります。詳細は各金融機関にてご確認ください。

もしも認知症や要介護状態になった場合には、施設などでかかる介護費用や入居費用といった経済的な負担が生じるとともに、滞りなく支払いをする困難さや、家族などが代理で支払う難しさといった手続き上の問題に直面する可能性も考えられます。そこで、事前にできる準備方法を挙げてみましょう。

成年後見制度は、認知症や障がいなどの理由で判断能力が低下した人に代わって、指定された後見人が生活費や資産などの管理をしたり、介護サービスや施設への入所に関する契約を結んだりするための、法的な支援制度です。

成年後見制度には、法定後見制度と任意後見制度の二つがあります。

成年後見制度のうち、認知症や障がいなどにより判断能力が低下した人を対象に(認知症などになった後に)利用できる制度が、「法定後見制度」です。

家族や所定の親族、または市町村などが申立てをすると、家庭裁判所によって選任された成年後見人などが法的な支援を行います。選任される成年後見人は家族、親族、法律・福祉の専門家などで、必要な支援の状況に応じて選ばれます。

成年後見人は、定期的に訪問して本人の生活状況を確認し、生活費や介護費用、公共料金、税金、医療費などの支払いや預貯金の入出金、不動産や株式など資産の管理、介護や福祉のサービスを利用するための契約締結や施設への入所手続きなどを担います。本人の判断能力に応じて「後見」「保佐」「補助」の三つの制度があり、成年後見人が代理できる範囲や権限に違いがあります。

成年後見制度のうち、事前に判断能力があるうちに後見人を選んでおき、生活支援について契約で決めておく制度が、「任意後見制度」です。認知症などになる前に、家族や親族、友人、法律の専門家などから本人が任意後見人を選び、将来にもしも判断能力が低下したときに支援・代理してもらう内容を決めて、「任意後見契約」を結んでおきます。任意後見契約は公正証書として作成し、法務局に登記します。

任意後見契約の内容は本人と任意後見人になる人との話し合いで、自由に決めることができます。一般的には、生活費や介護費用、公共料金、税金、医療費などの支払いや預貯金の入出金、年金の受け取り、不動産や株式など資産の管理、要介護認定の申請手続き、介護や福祉のサービスを利用するための契約締結や施設への入所手続きなど、法定後見制度の成年後見人が行う支援のほか、必要に応じてさまざまな支援や代理を行います。

後に本人の判断能力が低下した場合には、本人や任意後見人などが家庭裁判所に申立てを行い、任意後見監督人を選任します。任意後見監督人が選任されたときから、任意後見人は契約で委任された事務を行います。任意後見監督人には、一般的に弁護士や司法書士、社会福祉士などの専門職が選ばれ、任意後見人が任意後見契約の内容どおりに本人の支援や委任した事務を行っているかどうかを監督します。

家族信託は司法書士や弁護士など法律の専門家や金融機関などで利用できる、資産管理の手法の一つです。預貯金や不動産などの資産を家族や親族に託し、あらかじめ定めた目的にしたがって管理や処分、承継を任せる仕組みです。万が一、認知症になって判断能力が低下した場合に、預貯金や不動産を家族に管理してもらいたい、介護施設の入居金に充てるために自宅や株式などを売却する場合には、家族が手続きできるようにしておきたいといった目的にも活用できます。

信託契約は資産を託す「委託者」および資産から生じた利益を受け取る「受益者」(親など)と、資産を託される「受託者」(子どもなどの家族・親族)の間で成り立つ契約ですが、実際には法律の専門家や金融機関なども関わることが多いようです。信託契約の締結に関する助言や契約書の作成代行、信託した内容に沿って資産が管理されているかを監督し、お金を払い出す手続きの支援などを行います。信託する資産の内容や専門家などによって、代行・支援してもらう範囲や流れ、費用が異なります。

信託契約の締結は、判断能力が十分なうちに行います。契約を締結した後であれば、本人に判断能力があるうちから契約内容に基づいて家族など(受託者)が資産を管理することが可能です。後に万が一、本人が認知症になった際にも、引き続き家族などによる管理を行えます。また、信託契約で定めた目的に沿っていると認められれば、家族などの判断で自宅などの不動産を売却したり、賃貸に出したりすることもできます。

※上記いずれも、利用できる対象者や内容、必要書類、手続きなどは個人の状況などにより異なる場合があります。詳細は各専門家や金融機関にてご確認ください。

認知症や要介護状態に伴う介護費用や施設の費用などがかかった場合への備えには、生命保険を活用する方法もあります。

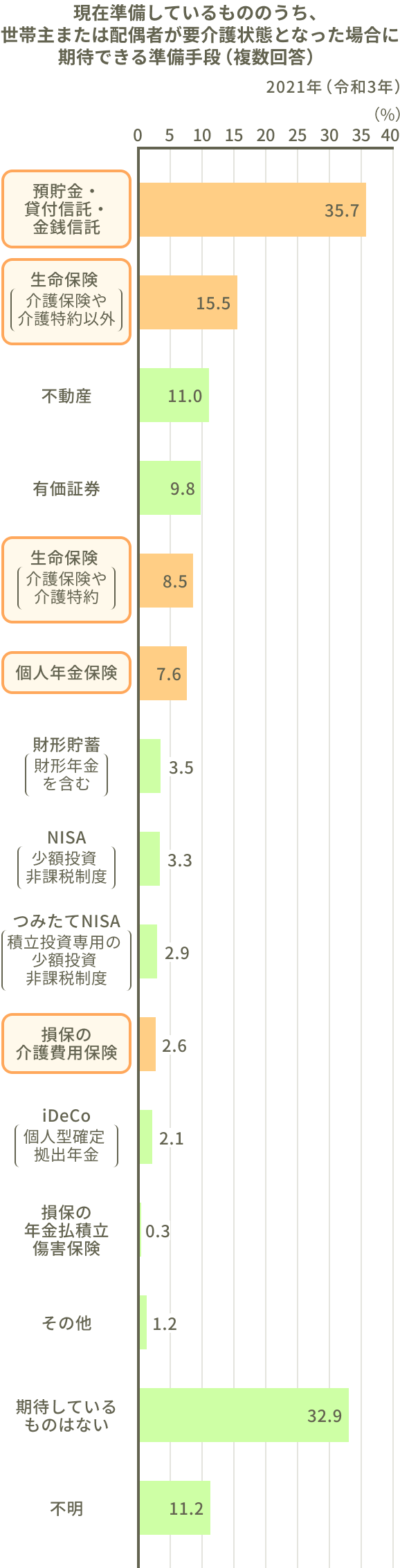

生命保険文化センターの「2021(令和3)年度生命保険に関する全国実態調査」によると、世帯主または配偶者が要介護状態となった場合の、公的介護保険の範囲外の費用に対する経済的な備えとして準備しているものとして、最も多いのは「預貯金・貸付信託・金銭信託(35.7%)」です。また、各種の保険も選ばれています(「介護保険や介護特約以外の生命保険(15.5%)」、「介護保険や介護特約(8.5%)」、「個人年金保険(7.6%)」、「損保の介護費用保険(2.6%)」)。

PC

SP

出典:生命保険文化センター「2021(令和3)年度生命保険に関する全国実態調査」よりライフネット生命作成

多くの生命保険には、被保険者本人に代わって給付金などの請求ができる「指定代理請求制度」、「指定代理請求特約」という制度が設けられています。保険会社により「家族登録制度」などと呼ばれることもあります。

生命保険の契約時、あるいは契約後で本人の意思確認ができるうちに被保険者の配偶者や子ども、同居親族などを代理人としてあらかじめ指定しておくと、いざというときには代理人が保険金・給付金の請求手続きを行うことができます。請求手続きのほか、契約内容の確認や請求書類の取り寄せができる場合もあります。すぐにお金が必要で保険金・給付金を受け取りたいようなケースだけでなく、本人には契約内容の把握や管理が難しくなったときに備えて、家族が代わりに生命保険の契約内容を把握し、管理しておきたいといった場合にも活用できます。

代理人になれる家族や親族の範囲は一般的に、被保険者の配偶者、直系血族(子ども・親など)、同居している3親等内の親族などです。

(※代理人による請求や指定代理請求制度などの詳細は保険会社により異なります。詳細は契約先の保険会社にご確認ください。)

要介護状態や認知症になったときを中心に備える、民間の生命保険を活用する方法もあります。このうち民間の介護保険は、主に所定の要支援・要介護状態に該当したときに保険金・給付金を受け取れる生命保険です。また認知症保険は、所定の認知症と診断されたときや、認知症と診断されて一定の要介護認定を受けたときなどに、あらかじめ決めた保険金・給付金を受け取ることができる生命保険です。

このような生命保険では、認知症で介護が必要になった場合の介護費用や、施設への入居費用などに備えることができます。老後の日常生活費や病気・ケガでかかる医療費とは別に、認知症や介護に必要な費用を目的として準備しておくことで、老後資金の使い道を明確化し、将来に備えることができるでしょう。

保険会社により保障内容や受け取れる要件は異なりますが、中には公的な要介護認定を要件としないものや、認知症の前段階の状態「軽度認知障害(MCI:Mild Cognitive Impairment)」に該当した時点で保険金・給付金を受け取れるものもあります。認知症の発症はしていないものの、もの忘れがある、自立した日常生活を送るには不安があるが、まだ要介護認定を受けていないようなときには、公的介護保険のサービスだけでは選択肢が限られてしまう可能性があります。そのようなときの経済的な支えとしても活用できるかもしれません。

お住まいの地域の地域包括支援センターでは、医療費や介護費用、生活資金、金銭管理、施設入居などについて、ケアマネージャーなど介護の専門家に相談に乗ってもらえます。介護保険の各種負担軽減制度など(下記のQ&Aを参照)と合わせて検討してみましょう。

介護費用の負担を軽減する制度として、公的介護保険の負担限度額認定制度、高額介護サービス費、高額医療・高額介護合算療養費制度などがあります。また、地域によっては自治体の利用者負担助成制度を受けられる場合があります。詳しいことは地域の窓口や介護・福祉の専門家に確認してみましょう。

もしも認知症や要介護状態に該当した場合には、状況によっては介護サービス費用や施設への入居費用の支払いや管理が、本人だけでなく家族や親族などの負担になるおそれがあります。介護施設でかかる費用(月額)は各施設によって異なりますが、在宅介護に比べて高額になる可能性もあり、あらかじめ確認し計画を立てておくことが重要です。認知症の症状が進行した場合などには自分でお金を管理することが難しくなり、預金口座や生命保険の請求などにも影響が出る可能性も考えられます。成年後見制度、家族信託、生命保険などの制度・サービスを活用した準備を検討してもよいでしょう。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!