保険の基本

子どもにかかる教育費も合わせて確認

ファイナンシャルプランナー 加藤 梨里

マネーステップオフィス株式会社代表

学資保険は、子どもの教育費に備える生命保険の一つです。子どもの進学に合わせて祝金や満期保険金を受け取れる貯蓄機能と、親などの契約者に万が一のときに保険料払込が免除される保障機能を兼ね備えているのが基本です。仕組みやメリット・注意点(デメリット)を理解しておきましょう。

更新日2025.12.25

掲載日2025.12.25

子どもの教育費は、幼稚園から高校、大学などへの進学時まで長期間にわたってかかります。進学に合わせて計画的に教育資金を準備する方法の一つとして、学資保険を活用できます。学資保険の特徴やメリット・注意点(デメリット)を知っておきましょう。

学資保険は、子どもにかかる教育費に備える生命保険の一つです。子どもを被保険者として、親などが契約します(所定の条件を満たす場合には、祖父母などの親族が契約者になることも可能です)。払い込んだ保険料の一部は積み立てられ、満期時には満期保険金が支払われます。商品やプランによっては、満期保険金とは別に、子どもの中学や高校などへの入学に合わせて祝金を受け取れるタイプや、大学進学後(18歳以降など)に数年にわたって祝金を受け取れるタイプなどもあります。

保険料払込期間や祝金および満期保険金の受取時期などの条件によっては、学資保険の祝金や満期保険金の受取総額が、払い込んだ保険料の総額を上回る場合があります※。このため、学資保険は子どもの教育資金作りの方法として活用することができます。

また通常、学資保険の保険料払込期間中に万が一、契約者が死亡または高度障害など所定の状態などに該当した場合には、その後の保険料払込が免除されます。保険料払込を中止しても保障は継続し、所定の時期になると契約時に定めた祝金や満期保険金が支払われます。また特約付加などにより、万が一のときには祝金や満期保険金とは別に、育英年金(満期前に契約者が死亡したときなどに、1年ごとに支払われる所定の年金)を受け取れるタイプを扱っている保険会社もあります。

加えて、子どもの病気やケガによる入院や手術など医療保障を付加できるタイプもあります。つまり、学資保険は貯蓄機能と保障機能を併せ持った生命保険といえます。

※契約時の条件や解約などによっては、祝金や満期保険金の受取総額が払込保険料の総額を下回る場合もあります。詳しくは4章で説明します。

では、一般的に子どもにはいくらくらいの教育費がかかるのでしょうか?文部科学省「令和5年度子供の学習費調査」によると、幼稚園から高校までの15年間の学習費総額は、すべて公立に進学した場合で約600万円です。私立に進学する期間が含まれると、合計額はより高額になります。

幼稚園から高校までの15年間の学習費総額

(単位:円)

高校までの進路 | 幼稚園 | 小学校 | 中学校 | 高校 | 高校まで合計 |

|---|---|---|---|---|---|

すべて公立 | 532,177 | 2,017,378 | 1,626,213 | 1,787,328 | 5,963,096 |

幼稚園だけ私立 | 1,038,087 | 2,017,378 | 1,626,213 | 1,787,328 | 6,469,006 |

高校だけ私立 | 532,177 | 2,017,378 | 1,626,213 | 3,077,235 | 7,253,003 |

幼稚園・高校が私立 | 1,038,087 | 2,017,378 | 1,626,213 | 3,077,235 | 7,758,913 |

小学校だけ公立 | 1,038,087 | 2,017,378 | 4,671,589 | 3,077,235 | 10,804,289 |

すべて私立 | 1,038,087 | 10,974,394 | 4,671,589 | 3,077,235 | 19,761,305 |

※学校教育費、学校給食費および学校外活動費の合計

出典:文部科学省「子供の学習費調査」(令和5年度)をもとに筆者作成

幼稚園から高校までの在学中にかかる各学習費をみると、小学校は在学期間が6年間あるため、中学校・高校が私立の場合を除き高額です。ただし3年間あたりに換算すると、公立の場合には中学校および高校の方が高額になることがわかります。また、中学または高校で私立に進学する場合には、中学では公立の約2.8倍、高校では約1.7倍の学習費がかかることもわかります。

大学の入学費用と在学費用

(単位:万円)

table

大学 | 国公立 | 私立文系 | 私立理系 |

|---|---|---|---|

入学費用 | 67.2 | 81.8 | 88.8 |

在学費 | 103.5 | 152 | 183.2 |

4年間在学費 | 414 | 608 | 732.8 |

4年間合計 | 481.2 | 689.8 | 821.6 |

出典:日本政策金融公庫「教育費負担の実態調査」(2021年度)をもとに筆者作成

高校卒業後に進学する場合には、大学などの費用もかかります。日本政策金融公庫「教育費負担の実態調査」(2021年度)によると、大学の4年間でかかる費用は入学費用と在学費用を合わせて400万円以上です。費用を比較的抑えられる国公立の場合でも、1年あたりで100万円以上かかることがわかります。私立大学の場合にはより高額で、かつ文系・理系の違いによる差もあります。

したがって、大学などへの進学にかかる費用は、一般的に高校までに比べて家計への負担が重くなります。子どもの将来の進路を見据えながら、大学進学に必要な資金を早いうちから計画的に準備しておくことが大切です。

では、学資保険にはどのようなメリットがあるのでしょうか?主なメリットを挙げてみましょう。

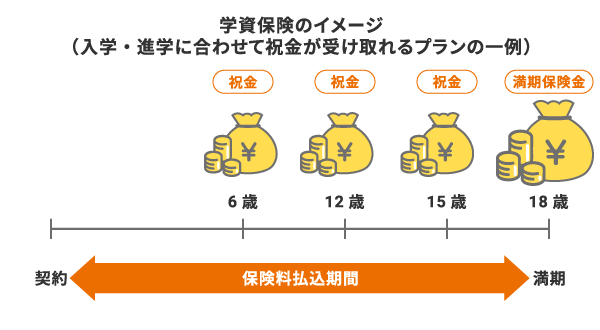

前述したように、子どもの進学時にはまとまった費用がかかります。特に大学でかかる費用は高校までと比べて負担が重くなる可能性があります。そこで多くの学資保険では、子どもの大学などへの進学時期を想定し、18歳を満期として契約するのが一般的です。大学受験や入学に間に合うよう、17歳など子どもの高校卒業前に満期保険金を受け取れるプランを扱う保険会社もあります。

中学や高校で私立に進学する場合には、入学金や授業料などにかかる費用は通常、公立に比べて高額です。そこで、中学校や高校への入学時期に合わせた12歳や15歳時などに、満期保険金とは別に祝金を受け取れるタイプを選べる学資保険もあります。

img

ライフネット生命作成

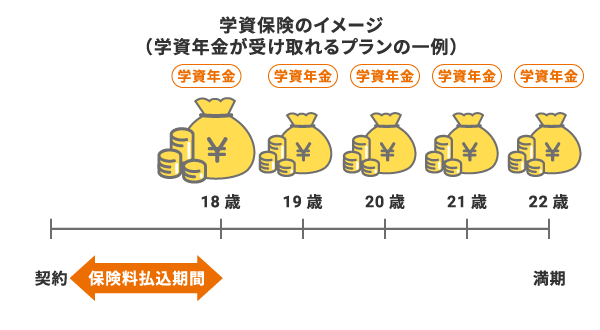

また、大学などの在学中にかかる費用への備えを手厚くするために、18歳から22歳までの間に複数回にわたって学資年金を受け取れるといったプランを扱う保険会社もあります。

img

ライフネット生命作成

このように、子どもの進路に応じて、進学のタイミングに合わせて教育資金を準備できるのが、学資保険のメリットの一つです。ご家庭の教育方針や子どもの進路の見通しに合わせて、将来にかかる教育費に備えることができます。

学資保険に払い込んだ保険料の一部は、将来の祝金や満期保険金の受け取りのために積み立てられています。保険料払込期間や満期時期などの条件によっては、祝金や満期保険金の受取総額が、払い込んだ保険料の総額を上回ります。払い込んだ保険料に対する受取額の割合を「受取総額÷払込保険料総額×100」の計算式で表した「返戻率(返り率)」が100%を上回る場合、払い込んだ保険料の総額を上回る祝金や満期保険金を受け取ることができます。

学資保険の保険料払込期間中に、親などの契約者が万が一死亡または高度障害など所定の状態に該当した場合には、原則として以後の保険料払込が免除されます。払込を中止しても保障は継続し、所定の時期になると契約時に定めた祝金や満期保険金が支払われます。つまり、祝金や満期保険金の金額は元本保証されています。

また、特約などにより育英年金を付加した場合には、契約者の死亡などに見舞われた際に、祝金や満期保険金とは別に育英年金を受け取れます。

学資保険を活用することで、親などに万が一のことがあった場合にも、計画どおりに子どもの教育資金を確保できます。

学資保険は生命保険の一つですので、所得税・住民税の生命保険料控除の対象になります。年末調整または確定申告にて申告することで、1年間に払い込んだ保険料に応じて所得税・住民税の一部が軽減されます。

生命保険料控除では、「一般生命保険料控除」、「介護医療保険料控除」、「個人年金保険料控除」の3区分それぞれにおいて、所得税では所得から最高4万円までを控除できます(平成24年1月1日以降の契約で一般生命保険料控除を適用する場合。年間の支払保険料などのうち最高8万円が対象)。このうち、学資保険は通常、死亡保険などと合わせて「一般生命保険料控除」の対象になります。

教育資金の積み立ては、預金やNISAといった方法で行うこともできますが、生命保険の一つである学資保険を活用することで、所得税・住民税の負担軽減にもつながります。

では、学資保険にはどのような注意点(デメリット)があるのでしょうか?主なものを挙げてみましょう。

学資保険の返戻率は、契約者および被保険者の年齢、保険料払込期間、受取時期、保険金額などにより異なります。契約時の条件によっては、祝金や満期保険金の受取総額が払い込んだ保険料の総額を下回る場合があります。育英年金や子どもの医療保障などが付加され、保障性を重視したタイプの場合にも、受取総額が保険料払込総額を下回ることがあります。

また、満期を迎える前に保険を中途解約した場合には解約返戻金を受け取れることがありますが、払込保険料総額を下回る場合があります。途中でお金が必要になった、保険料払込が難しくなったなどの事情がある場合には、契約者貸付制度を利用する、保険金額を減額(一部解約)するといった方法も考えられますが、保険会社所定の手続きが必要です。減額の場合には、減額した後の保険金額について最低金額が設定されていることもあります。これらの理由から、現金や預金などに比べると自由に引き出しにくい点に注意が必要です。

子どもの進路変更などにより、当初予定していた祝金や満期保険金の受取時期以外に必要になったときに備えて、預金などすぐに引き出して使えるお金を確保しておくことも重要です。

学資保険に申込可能な年齢には、制限があります。商品やプランによって異なりますが、一般的には被保険者となる子どもの年齢が0歳から12歳前後までとされています(一部には出産予定日の140日前からなど、出生前に契約できる学資保険もあります)。保険料払込期間が短いプランや、祝金を受け取れるタイプなどでは申込可能な子どもの上限年齢が低い傾向があります。

また通常、契約者となる親などの年齢にも制限が設けられています。下限年齢は18歳などが一般的で、上限年齢は契約者の性別や保険料払込期間などにより40歳代から60歳代などとなっています。

子ども、親などの年齢が申込可能な年齢の範囲外であると契約できないため、学資保険を希望する場合には早めに検討を始めたいものです。

学資保険の申込時には、一部の例外を除き契約者となる親などの健康状態について告知が必要です。親などの契約者に持病がある、告知対象となる期間に傷病歴があるといったときには、希望どおりの保障内容で契約できない場合があります。

ただし、子ども(被保険者)についての健康告知は多くの場合で不要で、子どもに持病があっても契約できるのが一般的です。

学資保険の申し込みができるのは、一般的には被保険者となる子どもの年齢が0歳から12歳前後の間です。保険料払込期間が短いプランや祝金を受け取れるタイプなどでは、申込可能な子どもの上限年齢が低い傾向があります。子どもが産まれたら早めに検討すると、広い選択肢から学資保険の商品やプランを選ぶことができるでしょう。一部には出産予定日の140日前からなど、出生前に契約できる学資保険もあります。

保険料払込期間や満期までの期間が長いほど、返戻率が高くなる、保険金額が同じ場合は保険料を低く抑えられるといった傾向もあります。また、早めに検討することで親などの契約者の年齢が若い時期に申し込めるため、同じ保障内容で年齢が高くなってから契約する場合に比べて、一般的に保険料を抑えられることも期待できます。

子どもの教育資金を計画的に準備したい、また、親などに万が一のことがあった場合にも予定どおりに子どもの教育資金を確保したいと考える場合に、学資保険を検討する優先度は高くなるでしょう。

教育資金の積み立て方法には学資保険以外にも預貯金やNISAなどによる資産運用も考えられますが、貯蓄性に加えて親などの死亡時への保障を兼ね備えられるのが生命保険の特徴です。なお、生命保険にも終身保険、養老保険、個人年金保険など貯蓄性の高いものがありますが、学資保険は子どもの進学に合わせて祝金の受取時期や満期を設定できるため、計画的な教育資金作りに活用しやすいかもしれません。

ただし、所定の時期には契約時に定めた祝金や満期保険金を受け取れる反面、金利変動などに合わせて受取額が変動することも基本的にはありません。このため一般的にインフレリスクには弱く、物価上昇の影響で学費が値上げされるなど、教育にかかるコストが増加した際には十分に対応できない可能性も考えられます。(※契約者配当金が付与される学資保険の場合には、祝金や満期保険金とは別に、運用実績に応じて配当金を受け取れる場合もあります。)

子どもの教育費は長い期間にわたってかかります。特に大学などへの進学時には家計への負担が大きくなる可能性もあるため、計画的に準備しておくことが肝要です。そのための方法として、学資保険を活用できます。子どもの進学タイミングに合わせて、祝金や満期保険金を受け取れ、「保障」と「貯蓄」の両方の機能を兼ね備えています。満期時にはあらかじめ設定された金額を受け取ることができ、仮に保険料払込期間中に契約者に万が一のことがあった際にも、契約時に定めた祝金や満期保険金を受け取れます。メリット・注意点(デメリット)を理解して、預貯金や資産運用などと併せて教育資金作りの方法として検討してみましょう。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!