保険の基本

先進医療の基礎知識と保険での備え方を確認

ファイナンシャルプランナー 橋本 絵美

ナイル株式会社

先進医療特約は厚生労働大臣が定める先進医療を受けたときの技術料に備える特約です。先進医療の技術料は、公的医療保険の対象外となり、全額自己負担となります。 先進医療特約は、医療保険やがん保険などの主契約に付加することができます。先進医療を選択した場合の費用負担に備える手段の一つといえるでしょう。

更新日2026.05.29

掲載日2026.06.03

先進医療とは、厚生労働大臣が定める医療技術を用いた療養のうち、公的医療保険の対象とするかどうかを評価中の医療技術を用いた療養を指します。先進医療の技術料は公的医療保険の対象外となり、費用が高額になりやすい点が特徴です。

がん治療をはじめ、複数の医療分野で治療の選択肢として検討されるケースもあり、「万が一に備えて、民間の保険でカバーしておいたほうがよいのだろうか」と悩む人も少なくありません。

こうした費用負担への備えとして、先進医療特約という選択肢があります。付加しておくことで、実際に先進医療を選択する場面でも、費用面を理由に治療の選択肢を狭めにくくなります。

先進医療とは、厚生労働大臣が定める医療技術を用いた療養のうち、公的医療保険の対象とするかどうかを評価中の医療技術を用いた療養のことです。公的医療保険と併用できる療養のみを指し、医療技術や医療機関、対象となる傷病には一定の制限があります。

必ずしも最新技術だけでなく、保険適用を検討している医療技術全般が含まれます。

診察や検査、入院費用などの保険診療部分は自己負担1~3割で受けられますが、先進医療の技術料は保険適用外となるため、全額自己負担です。

先進医療は、「先進医療A」と「先進医療B」の二つに分類されています。

先進医療Aは、すでに薬機法で承認されている医薬品や医療機器を用いて行われる医療技術、または人体への影響がごく小さいと考えられる医療技術です。

比較的リスクが低く、安全性が確立されている技術が多い点が特徴です。

一方、先進医療Bは、薬機法でまだ承認されていない医薬品や医療機器を使用する医療技術、または承認済みであっても、安全性や効果を慎重に評価しながら実施する必要がある医療技術を指します。

先進医療Aと比べて、より高度で専門的な管理体制のもとで実施される点が特徴です。

2026年2月1日現在、先進医療Aは27種類、先進医療Bは44種類、合計71種類が指定されています。

これらの技術は、効果や安全性の評価にもとづき定期的に見直しが行われ、新たな技術が追加されたり、対象外となったりすることがあります。

そのため、最新の情報は厚生労働省や医療機関で確認することが大切です。

出典:厚生労働省「先進医療の各技術の概要」

先進医療にかかる費用は、治療内容や医療技術によって大きく異なりますが、1件あたり数百万円に及ぶケースもあります。

ここでは、先進医療Aの代表的な技術にかかる費用の例をご紹介します。

■先進医療にかかる費用の例(2024年6月30日時点)

技術名 | 先進医療 総額 | 年間実施件数 | 1件あたりの平均額 |

|---|---|---|---|

陽子線治療 | 2,215,810,044円 | 827件 | 2,679,335円 |

重粒子線治療 | 1,390,037,000円 | 442件 | 3,144,880円 |

家族性アルツハイマー病の遺伝子診断 | 420,000円 | 14件 | 30,000円 |

※実際の費用は医療機関や治療内容によって異なります。

出典:厚生労働省「【先進医療A】令和6年6月30日時点における先進医療に係る費用」をもとに筆者作成

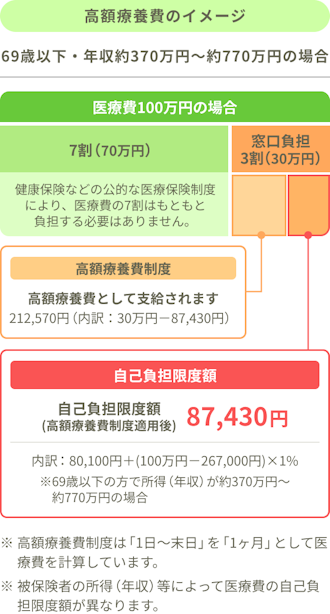

それでは、こうした高額な費用が発生した場合、最終的な自己負担額はどのくらいになるのか、具体例を挙げて見ていきましょう。

<69歳以下・年収約370万円~約770万円の場合>

・保険診療の治療費:100万円

・先進医療の技術料:200万円

この場合、保険診療となる部分(100万円)は3割負担ですが、以下の図のように「高額療養費制度」により自己負担限度額(87,430円)まで軽減されます。

image

出典:厚生労働省「高額療養費制度を利用される皆さまへ」をもとにライフネット生命作成

このケースの自己負担額は、保険診療の治療費(87,430円)と先進医療の技術料(200万円)をあわせて、合計208万7,430円です。

<自己負担額>

・保険診療の治療費:87,430円(高額療養費制度適用後)

・先進医療の技術料:200万円(全額自己負担)

先進医療にかかる費用に備える方法の一つが、先進医療特約です。

先進医療特約は、民間の保険に付加することができ、先進医療にかかった費用を所定の限度額まで保障する特約です。

先進医療特約には、以下のような特徴があります。

<先進医療特約の特徴>

・主に、医療保険やがん保険に付加できる

・保険会社によって、保障内容や支払条件などが異なる

特約は、主契約に追加するオプションであり、単独で契約できません。主契約を解約すると、付加していた特約も自動的に消滅するため、この点には注意が必要です。

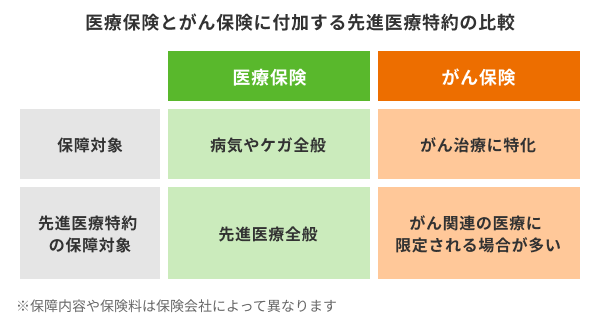

ここからは、先進医療特約を医療保険に付加する場合と、がん保険に付加する場合について解説します。

image

筆者作成

医療保険に先進医療特約を付加すると、がんを含む幅広い病気やケガに対して、先進医療を受けた場合の費用負担に備えることができます。

陽子線治療や重粒子線治療などのがん治療のほか、がん以外の分野で用いられる先進医療も対象になる点が特徴です。

がん保険に先進医療特約を付加する場合、がん治療に用いられる先進医療に限定して、先進医療を受けた際の費用負担に備えることができます。

がん保険はがんに特化した保障であるため、先進医療特約の対象もがん治療に関連する医療技術に限られることが一般的です。

そのため、がんリスクに重点を置いて備えたい人に適した保障といえるでしょう。

ただし、がん以外の病気に対する先進医療は対象外となる場合があるため、加入前に保障内容を確認することが大切です。

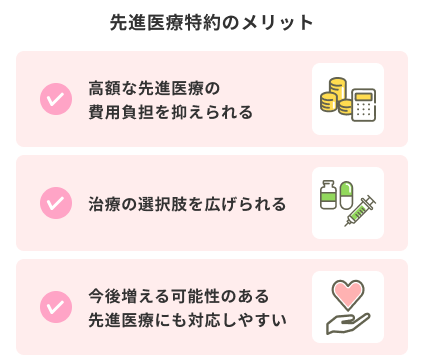

先進医療特約は、先進医療を受ける際の経済的負担を軽減し、治療の選択肢を広げるための心強い保障です。

ここでは、先進医療特約に加入することで得られるメリットと注意点(デメリット)をそれぞれご紹介します。

image

筆者作成

先進医療特約を付加するメリットは、公的医療保険の対象外となる高額な先進医療の技術料の備えになるため、自己負担を大きく抑えられることです。

費用面の不安が軽減されれば、治療の選択肢を広げやすくなり、結果として、経済的な理由で治療をあきらめるリスクを減らすことにもつながります。

また、先進医療となる医療技術は、医療技術の進歩や制度の見直しにより随時変更されます。将来、新たな医療技術が追加される可能性もあるため、将来の選択肢を見据えて備えておくという選択肢もあるでしょう。

image

筆者作成

先進医療特約は有効な備えである一方、先進医療の適用範囲が限られているため、実際に利用する機会が少なく、給付を受けないまま保険期間が終わるケースもあります。

また、給付対象の範囲や給付金の上限額、支払条件といった契約内容は保険会社によって異なる点にも注意が必要です。

さらに、先進医療に該当する技術や実施できる医療機関は定期的に見直されています。

そのため、加入時には対象だった医療技術が、実際に必要となった時点では先進医療の対象外になっている可能性もあります。

これらのことから「先進医療特約はいらない」といわれることもありますが、先進医療特約は「必ず付けるべきもの」「不要なもの」と一概に言い切れません。

自身の医療費への考え方や備え方に応じて、検討する選択肢の一つといえるでしょう。

先進医療特約は、保険商品によって内容が異なるため、加入前にいくつかの確認が必要です。

ここでは、先進医療特約を付加する前に押さえておきたい主なポイントをご紹介します。

先進医療特約は、保険商品ごとに給付対象の範囲や給付金の上限額、支払条件が異なります。そのため、必要な保障が十分にカバーされているかを事前に確認することが大切です。

また、先進医療の対象となる技術や実施できる医療機関は、厚生労働省により定期的に見直されています。特約の給付対象となるのは、「治療を受けた時点」で先進医療として認められている医療技術に限られる点に注意しましょう。

先進医療特約の保険期間には、一定期間ごとに更新する「定期型」と一生涯保障が続く「終身型」があります。ライフプランや家計の状況に応じて、どちらが適しているか検討しましょう。

定期型は、終身型に比べて加入時の保険料を抑えやすい一方、更新のたびに保険料が上昇する可能性があります。終身型は、保険料が変わらず長期的な安心につながりますが、加入時の保険料は高めになる傾向があります。

主契約の保険が終身型であっても、特約だけ定期型となるケースもあるため、事前に保険期間について確認しておくことが大切です。

先進医療の費用は高額になることがあるため、医療機関への支払いを保険会社が直接行う「直接支払いサービス」の有無を確認しておくことが重要です。

このサービスが利用できれば、先進医療の技術料を一時的に立て替える必要がなくなります。

ただし、利用には事前の手続きが必要なほか、対応している医療機関やサービス内容は保険会社ごとに異なります。詳細は加入前にしっかり確認しておきましょう。

同じ保険会社で複数の保険に加入している場合、原則として同一の先進医療特約を重複して付加することはできません。そのため、どの保険に特約を付加するかを選ぶ必要があります。

一方、異なる保険会社の特約であれば重複加入が可能なケースもありますが、給付金を重複して受け取れるかどうかは保険会社ごとに取り扱いが異なります。

給付金の請求方法や重複給付の可否については、必ず事前に確認しておきましょう。

先進医療特約は、先進医療を受ける場合にかかる費用負担に備えたい人や、治療の選択肢をあらかじめ確保しておきたいと考える人に向いています。

先進医療の技術料は、公的医療保険の対象外となり、全額自己負担です。こうした費用面のリスクを踏まえた上で、ライフプランや家計の状況に応じて検討するとよいでしょう。

高額療養費制度は、公的医療保険の対象となる医療費の自己負担を軽減する仕組みですが、先進医療の技術料は保険適用外のため、この制度の対象外です。

そのため、先進医療にかかる高額な費用に備える手段の一つとして、民間の保険である先進医療特約があります。

先進医療は公的医療保険の対象とするかどうかを評価中の医療技術を用いた療養で、技術料は公的医療保険の対象外となり、全額自己負担になります。そのため、先進医療を希望する場合は、費用面での備えが重要です。

こうした自己負担のリスクに備えつつ、治療の選択肢を広げられる方法の一つが、先進医療特約です。

医療保険やがん保険に先進医療特約を付加することで、高額になりやすい先進医療の費用を補うことができます。

一方で、先進医療を実際に利用する機会は限られているほか、保障内容や支払条件は保険商品によって異なる点に注意が必要です。

先進医療の特徴や費用負担の仕組み、先進医療特約のメリットや注意点(デメリット)を理解した上で、自分にとって必要な備えかどうかを検討することが、納得のいく保険選びにつながります。

※保険の説明については、一般的なものです。詳細は各社にご確認ください。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!