保険の基本

死亡保険の必要保障額は万が一のときに遺されたご家族にどのくらいお金があれば困らないかをベースに考えましょう。

保険ジャンバラヤ 編集部

死亡保険の必要保障額は万が一のときに遺されたご家族にどのくらいお金があれば困らないかをベースに考えましょう。葬儀費用やお墓代などの死亡整理金のほか、遺された家族の生活費、子どもの教育費などが必要になります。

更新日2019.03.06

掲載日2019.03.06

死亡保険の必要保障額は万が一のときに遺されたご家族にどのくらいお金があれば困らないかをベースに考えましょう。葬儀費用やお墓代などの死亡整理金のほか、遺された家族の生活費、子どもの教育費などが必要になります。

人が亡くなった場合、次のお金が必要になります。

死亡保険の必要保障額を考えるために、葬儀などにかかる費用や、遺された家族に必要となる費用の目安をみてみましょう。

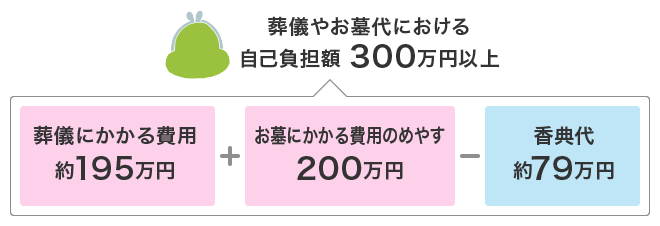

葬儀にかかる費用の他、宗教者へのお礼(お布施など)に相当のお金がかかることも。

アンケート調査による平均費用

・葬儀にかかる費用(※1):約195万円

・お墓にかかる費用(※2):40万円程度から200万円以上

最も割合が高かった回答は200万円以上

・葬儀費用にあてることができる香典代(※3):78.9万円

(※1)一般財団法人日本消費者協会「第11回 葬儀についてのアンケート調査」(平成29年)

(※2)金融広報中央委員会:暮らしと金融なんでもデータ「お墓の購入費(2015年)」より

(※3)金融広報中央委員会:暮らしと金融なんでもデータ「参列者からの香典の額」より

身内が亡くなりお墓を購入した場合、葬儀(約195万円)とお墓にかかる費用のめやす(200万円)の合計395万円からいただいた香典代(約79万円)を差し引いても、約300万円以上お金がかかる計算となります。お墓の管理料もかかりますし、また、戒名の位が高いとさらにお金がかかることもあります。

死亡整理金として500万円準備しておくと安心です。

生命保険文化センターの調査(2018年)では、世帯主に万一のことがあった場合に、遺された家族のために必要と考える生活資金総額の平均は、5,558万円でした。しかし遺された家族が専業主婦(夫)の配偶者の場合、専業主婦(夫)の場合、共働きの場合では、必要になる生活費は異なります。

子どもがいない場合であれば、自分に収入があるため特に生活費は不要です。子どもがいる場合は、家事外注にかかる費用やベビーシッターにかかる費用を見込む必要があるでしょう。

子どもがいない場合であれば、仕事に就くまでの一定期間分の生活費を準備することになるでしょう。子どもがいる場合は仕事に就くのも難しいこともありますので、最低でも子どもが独立するまでは家族全員の生活費を準備しておきたいですね。

子どもがいない場合は、特に子どものための生活費は不要ですが、パートナーがしばらく仕事ができないことなどを考慮して、一定の生活費を準備しておくと良いかもしれません。さらに、子どもがいる場合は、家事の外注やベビーシッターなどにかかるお金も準備しておくと安心。また、遺された妻(夫)の収入が少なく、亡くなった人の収入と大きな差がある場合は、その分上乗せする必要もあります。

子どもがいる場合は、大学を卒業するまでの教育費も準備が必要です。国公立や私立といった進路によっても、かかるお金は大きくことなります。費用が高くかかる進路も見込んで準備しておくと安心ですね。

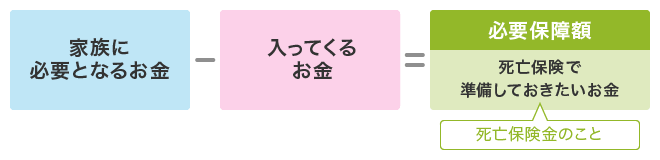

必要保障額の基本的な考え方は、「遺された家族に必要となるお金から、入ってくるお金を引いて計算すること」です。

家族に必要となるお金は前述のとおり、遺されたのが専業主婦(夫)なのか共働きなのか、また子どもがいるのかなどによって異なります。「入ってくるお金」には、勤務先からの死亡弔慰金、遺族年金、などが該当します。

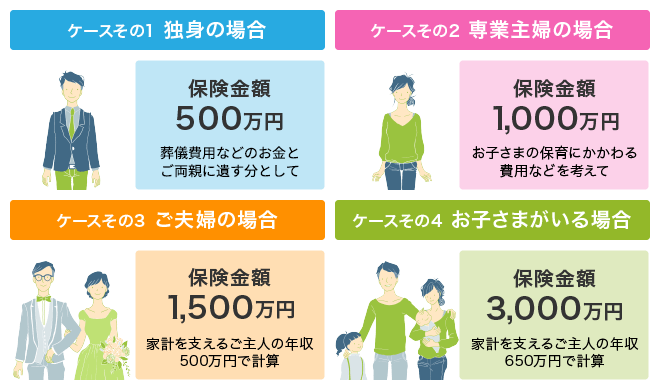

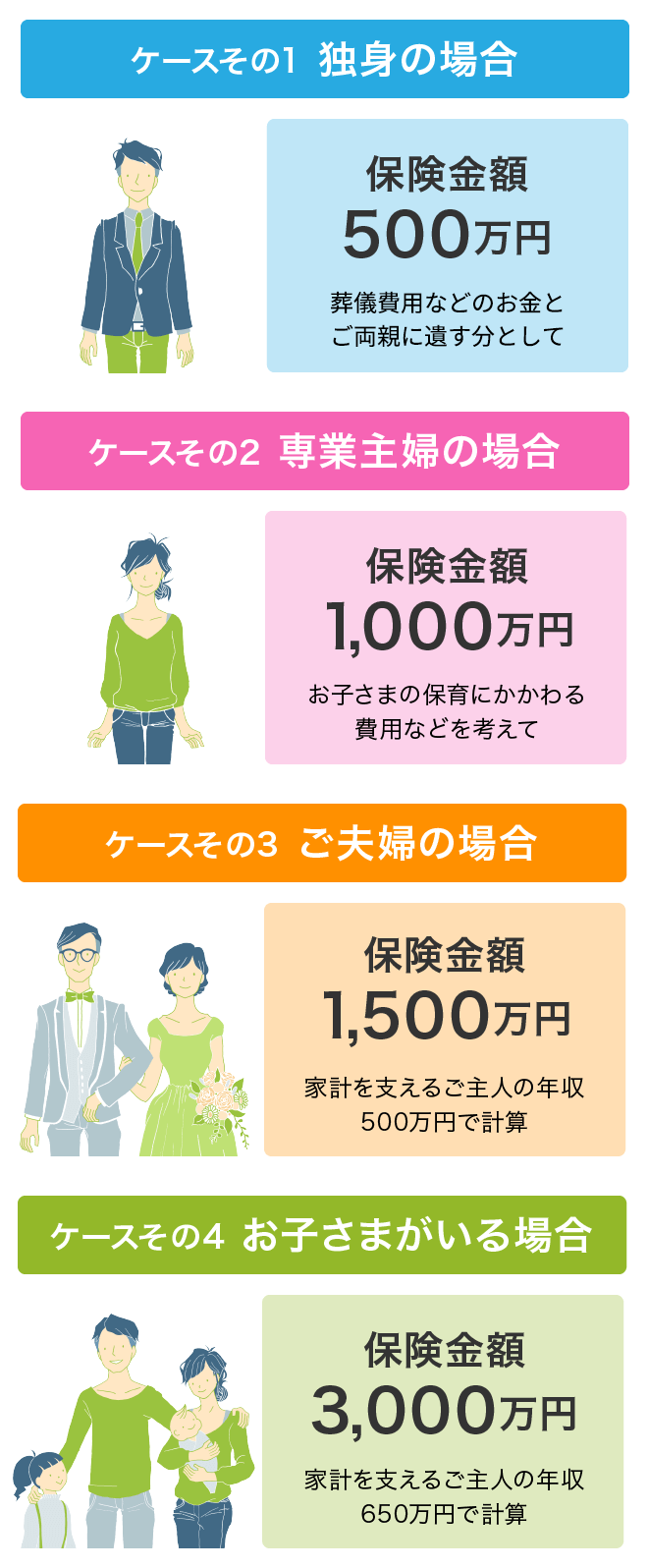

ライフネット生命では、上記の基本的な考え方に基づいて、もっと簡単に計算できる必要保障額の目安を次のようにお伝えしています。

例えば年収500万円の人が亡くなり子どもがいない場合は、500万円×3年=1500万円。

子どもがいる場合はこれに教育費をプラスします。

このように家族構成や年収によって、必要保障額の目安が異なるのです。

必要保障額の例

PC

SP

教育費は進学コースによって異なります。進学コースごとの教育費の目安は次のとおりです。

進学コース | 幼稚園 | 小学校 | 中学校 | 高校 | 大学文系 | 総額 |

|---|---|---|---|---|---|---|

すべて国公立 | 67万円 | 193万円 | 147万円 | 137万円 | 537万円 | 約1,081万円 |

幼稚園だけ私立 | 158万円 | 193万円 | 147万円 | 137万円 | 537万円 | 約1,172万円 |

高校だけ私立 | 67万円 | 193万円 | 147万円 | 291万円 | 537万円 | 約1,234万円 |

幼稚園・ | 158万円 | 193万円 | 147万円 | 291万円 | 537万円 | 約1,326万円 |

小学校だけ公立 | 158万円 | 193万円 | 422万円 | 291万円 | 704万円 | 約1,768万円 |

すべて私立 | 158万円 | 959万円 | 422万円 | 291万円 | 704万円 | 約2,534万円 |

出典:

すべて国公立の場合は約1,081万円、すべて私立の場合は約2,534万円と、大きな差があります。

家族構成や経済状況、住居の形態、お子さまの進学など、人生にはさまざまな変化がつきものです。それにより適正な保障内容も変わってくるため、ライフイベントの発生は保険を見直すタイミングと言われています。

例えば子どもが生まれた時は、子どもの生活費や教育費がかかるため必要保障額は高くなります。ローンを組んで住宅購入した場合に団体信用生命保険に加入すれば、家のローン金額分、必要保障額は下がるでしょう。このようにライフイベントが発生した際には、それまでの保険金額を見直すことをおすすめします。

保険金額の「見直しタイミング」

死亡保険に加入する際に「保険金額をいくらにしよう」と悩んだら、まずは必要保障額の目安を計算してみましょう。必要保障額は人によって異なります。目安金額を算出したら、自分の価値観や今後のライフプランを考えて、金額を増減し自分が必要としている保障額を割り出しましょう。そして、家族構成や収入が変わった場合などに見直しをしてしっかり備えることで、より安心して生活することができるでしょう。ライフネット生命の死亡保険は、必要な時期に必要なだけ備えられる定期型です。保障が必要な時期は限られるので、保険料を抑えながら合理的に備えることができますよ。

※ここでの説明は、あくまでも概要です。必ず「ご契約のしおり」と「約款」をご確認ください。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!