保険の基本

保険ジャンバラヤ 編集部

死亡保険は、当初の保険料負担が少ない「更新型」と当初の保険料負担は大きいがトータルの保険料が安くなる「全期型」があります。 ライフイベントなど、死亡保険で備えたい目的を明確にして保険期間を選びましょう。

更新日2019.03.06

掲載日2019.03.06

死亡保険は、当初の保険料負担が少ない「更新型」と当初の保険料負担は大きいがトータルの保険料が安くなる「全期型」があります。

ライフイベントなど、死亡保険で備えたい目的を明確にして保険期間を選びましょう。

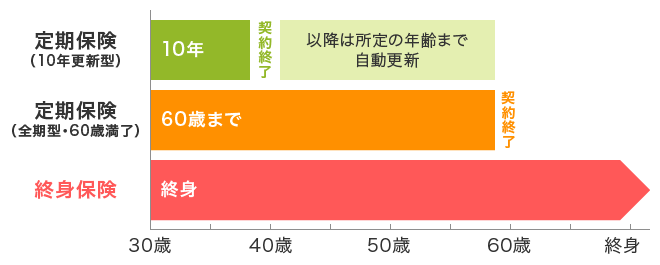

死亡保険は、万が一死亡したときに遺された家族に保険金が支払われる保険で、「定期保険」と「終身保険」の2つがあります。

定期保険は、保険加入時から10年や20年などの一定期間を保障するもので、保険期間が終了となる「満期」を迎えると、その後は保障がなくなります。一方、終身保険は満期がなく、解約しない限り一生涯保障が続きます。

死亡保険の保険期間イメージ

さらに、定期保険の保険期間には「更新型」と「全期型」があります。

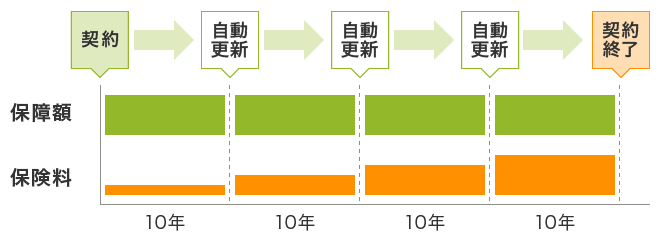

更新型とは、10年、20年、30年などの年単位で加入期間を定める契約をいいます。通常、保険期間の終わりを迎えると自動的に契約が更新されます。

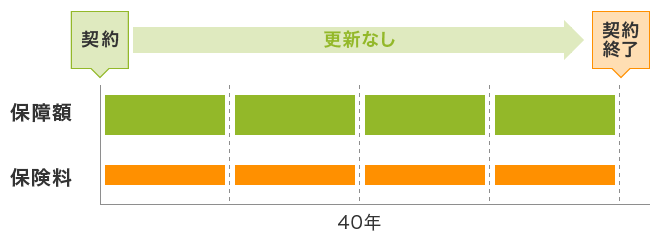

全期型とは、被保険者が60歳や70歳になるまでなど、保険加入時に定めた年齢や期間に到達したときに契約が終わるものをいいます。更新型と違って、保険期間が終了した後は更新ができないこともあります。

死亡保険の保険料は年齢や性別ごとの死亡率をもとにして決められており、年齢が高くなるほど高くなるのが一般的です。保障が一定期間に限定される定期保険の場合は、保険期間を更新型にするのか全期型にするかによって保険料が変わります。

更新型にすると、毎月の保険料は比較的安くなります。ただし、保険期間が終了した後は更新時の年齢で保険料が再計算されるため、保険料は高くなり更新のたびに上がります。

定期死亡保険の更新型(例:保険期間10年)

一方、全期型の場合、保険期間が終了する年齢までを考慮して保険料が決まるため、更新型と比べると契約当初の毎月の保険料は高くなるのが一般的です。しかし、保険料が途中で上がることがないため、保険期間の後半で負担する保険料は、更新型に比べて安くなる可能性が高いです。

定期死亡保険の全期型(例:保険期間40年)

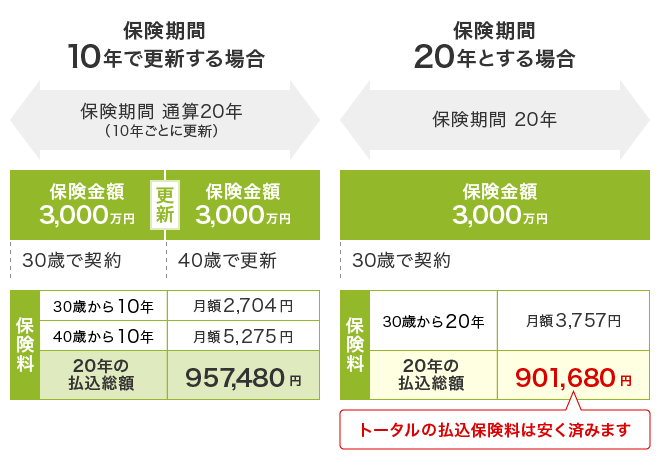

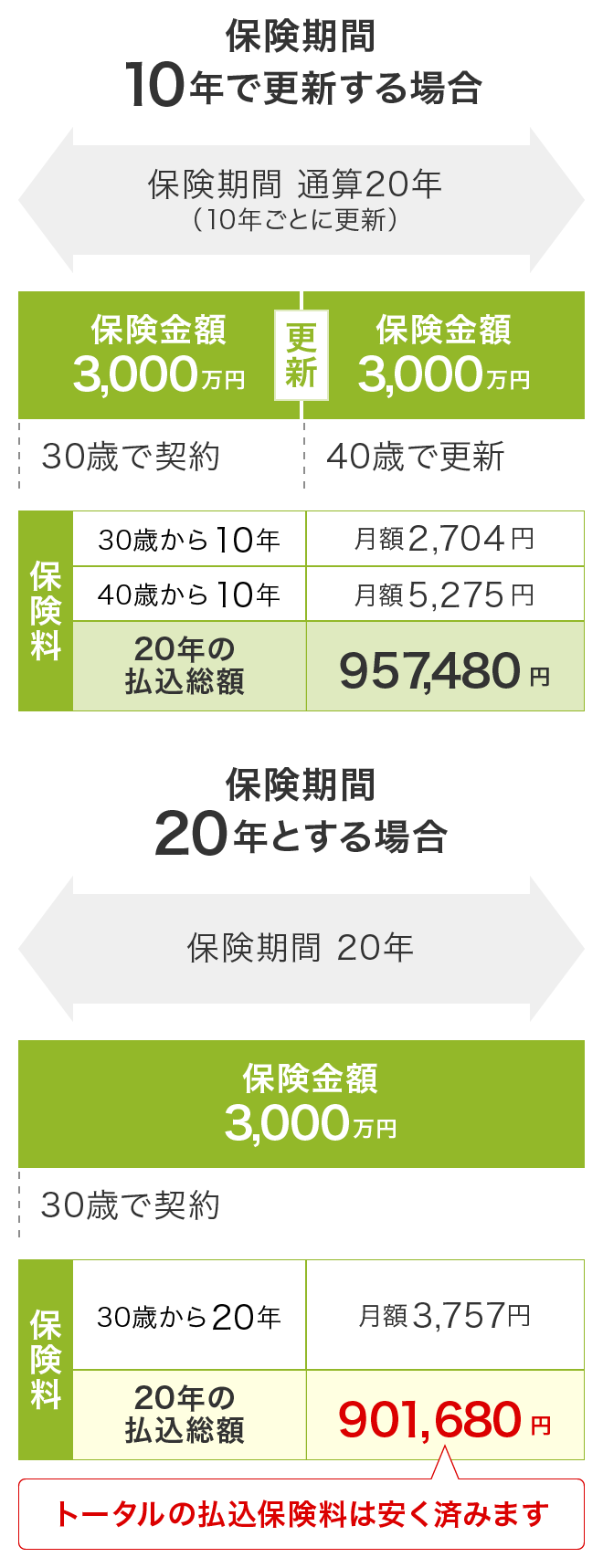

一般的には、死亡保険の保障金額が同じである場合、「全期型」とした方が当初の保険料は高くなりますが、トータルで支払う保険料の金額は安くなります。30歳男性が保険金額3,000万円のライフネット生命の死亡保険に加入した場合の、毎月の保険料と払込総額を比較してみましょう。

保険期間を「10年で更新」とした場合の保険料は、30歳からは月額2,704円ですが、40歳からは月額5,275円となります。一方、30歳で保険期間を「20年」とした場合、毎月の保険料はずっと3,757円です。

保険期間と保険料を比べてみる(30歳男性:保険金額3,000万円の場合)

PC

SP

※2020年4月現在の保険料で計算しています。更新時にはその時の年齢で保険料が再計算されます。

そして、20年間の払込総額を比べてみると、保険期間を「10年で更新」とした場合は約96万円で、保険期間を「20年」とした場合は約90万円となり、全期型にした方が総額の保険料は安いことがわかります。

ただし、これはあくまでも保障金額が同じ場合の比較です。実際には、「子どもが独立するまで手厚い保障が欲しい」「老後は葬儀費用程度の保障があれば充分」など、必要な死亡保障の金額は年齢によって変わることが珍しくありません。

そのため保険に加入するときには、「死亡保障が必要な期間」と「今負担できる保険料の金額」を考えながら保険期間を決めることが大切なのです。次に、目的別におすすめの保険期間の決め方をみていきましょう。

誰でも備えておきたい目的である葬儀費用やお墓代のための死亡保障は、80歳や90歳までなどの保険期間が長い定期保険や、終身保険で備えておくと良いでしょう。

ただし、保険期間が長くなれば、その分保険料の負担も大きくなります。大きい保障金額で保険期間を長く設定すると、生活費や子どもの教育費などに回すお金が不足するリスクも。毎月の保険料を少なくしたい場合は、保障金額をできるだけ抑えたり、10年など保険期間を短く設定して、更新時に状況に合わせて更新の有無、保険金額の減額などを検討するのも一案です。

子どもの誕生をきっかけに死亡保険への加入を考える人も多いでしょう。万が一のときに子どもの教育費や生活費が必要なのは、子どもが産まれてから独立するまで。子どもが独立する年齢までの10年や20年の保険期間を設定すると良いでしょう。

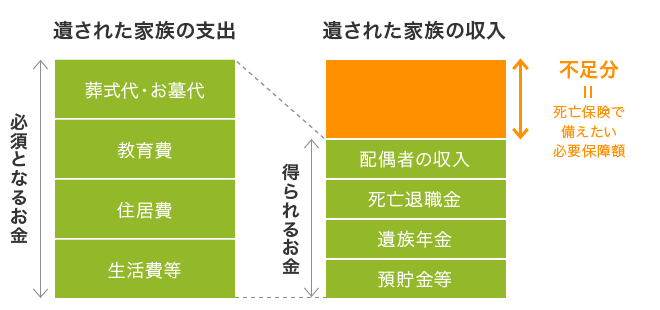

死亡保障の金額を決める際には、遺族年金や死亡退職金などを考慮し、不足する分だけを準備すると保険料を抑えやすくなります。遺された配偶者の収入や生活費によっても必要な保障金額は大きく変わるため、「生活を立て直すまでの保障が欲しい」や「現状のまま老後も過ごせるだけの保障が欲しい」など、夫婦でお互いの希望を確認することも大切です。

遺された家族のために備えたい必要保障額のイメージ

住宅を購入するために住宅ローンを組んだ場合、一般的には、返済中に死亡した場合や高度障害が発生した場合にローンの残債を肩代わりしてくれる仕組みである団体信用生命保険に加入します。しかし、何らかの理由で団体信用生命保険に加入せずに住宅ローンを組んだ場合には、自身で死亡保険に加入して備えておく必要があります。この場合、住宅ローンの返済期間に合わせて保障が終わるように保険期間を決めると良いでしょう。

また、死亡保険の保障金額はいつでも減額することができるので、住宅ローンの残債が減っていくのに応じて減額するようにすると、より保険料を安く抑えることができます。

死亡保険に加入する際には、適切な保険期間を設定するためにも、「何のために備えるのか」「どのくらい保障が必要なのか」をはっきりさせることが大切です。死亡保険に加入する目的や必要な保障金額は、結婚や出産、住宅購入や子どもの独立などのライフイベントが起こるたびに変化します。そのため、目的が変わったり増えたりしたときは、その都度保険を見直すと良いでしょう。

保険金額の「見直しタイミング」

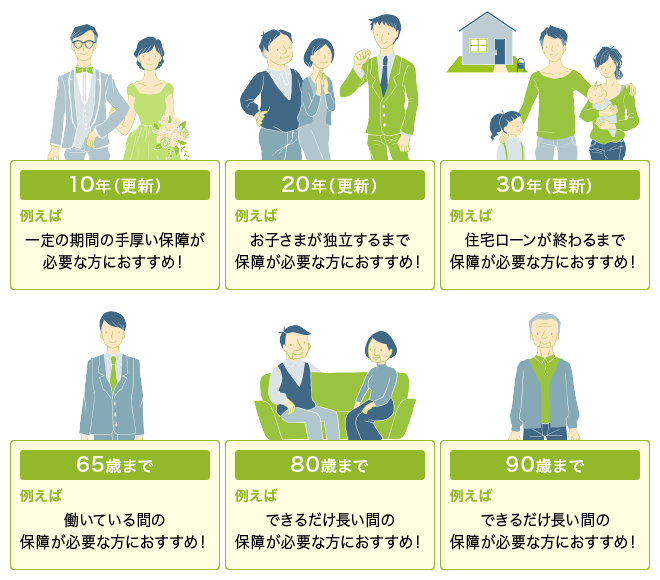

ライフネット生命の定期死亡保険では、さまざまな保険期間を選ぶことができます。目的に合わせて保険期間を選ぶことで、よりお手頃な保険料で死亡保障を備えることができるでしょう。

定期死亡保険・保険期間の選び方例

自分が保障を必要としているのは今後10年なのか、20年なのか、それとも働いている間なのか、老後までのできるだけ長い間なのか。また、死亡保険を備える目的は、葬儀費用なのか家族の生活費なのか、それとも子どもの教育費なのかなど、自分に必要な保険期間を見定めて、上手に選ぶようにしましょう。

※ここでの説明は、あくまでも概要です。必ず「ご契約のしおり」と「約款」をご確認ください。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!