保険の基本

掛け捨て保険・貯蓄型保険で備えられるリスクについても解説

保険ジャンバラヤ 編集部

制作協力:加藤梨里

掛け捨て保険と貯蓄型保険は、何が違うのでしょうか?保険の仕組みの違いや備えられるリスクなどの特徴について解説します。貯蓄型保険以外に貯蓄や資産形成ができる金融商品についても理解しておきましょう。

更新日2025.07.29

掲載日2019.03.06

生命保険を選ぶときには、「掛け捨て型」か「貯蓄型」のどちらがよいか迷うことがあるかもしれません。「掛け捨て型」と「貯蓄型」にはどのような違いがあるのでしょうか。また、どのように選ぶとよいのでしょうか。それぞれの特徴や違い、選び方のポイントを解説します。

生命保険は貯蓄性の有無により、掛け捨て保険と貯蓄型保険の2種類に分類できます。

掛け捨て保険は、基本的に満期保険金や解約返戻金がなく、貯蓄機能を持たない保険です。

掛け捨て保険は、保険期間中に死亡などの支払事由に該当すれば保険金などが支払われますが、該当しないまま無事に保険期間が満了すると、保険金などの支払いは受けられません。また、払い込んだ保険料は戻ってこない保険です。多くの場合、満期保険金や中途解約時の解約返戻金などがないため、貯蓄性はありません。

貯蓄性がないため、保険金額や保険期間などの条件が同じ貯蓄型の保険と比べると、保険料が割安になる傾向があります。

掛け捨て保険に該当する生命保険には、主に定期死亡保険、収入保障保険、医療保険、がん保険などが挙げられます。

掛け捨て保険の主な例

・定期死亡保険

・収入保障保険

・医療保険

・がん保険

など

※一般的な分類です。商品については各保険会社の約款などでご確認ください。

ライフネット生命作成

死亡保険においては、保険期間が一定(例えば10年20年など)の「定期死亡保険」や「収入保障保険」が、掛け捨て型にあたります。生命保険は保険期間の違いにより「定期保険」または「終身保険」に分類することもできますが、定期死亡保険や収入保障保険はどちらも定期保険で、かつ掛け捨て型の死亡保険にあたります。

死亡保険の種類と貯蓄性などの特徴

| 定期死亡保険 | 終身死亡保険 | 収入保障保険 |

|---|---|---|---|

保険期間 | 一定期間のみ | 一生涯 | 一定期間のみ |

貯蓄性 | なし | あり | なし |

保険料※ | 終身死亡保険より安め | 定期死亡保険より高め | 定期死亡保険より安め |

※契約時の年齢、性別、保険金額、保険期間などの条件が同じ場合。実際の保険料の金額とは異なる場合があります。

※ここでの説明はあくまでも一般的な内容です。商品については各保険会社の約款などでご確認ください。

ライフネット生命作成

医療保険やがん保険には保険期間が一定の定期保険のほか、保険期間が終身にわたって続く終身保険がありますが、いずれにおいても多くの場合は解約返戻金や満期保険金がなく、掛け捨て保険に該当します。ただし一部には、所定の期間に給付金の受取がなかった場合などには払い込んだ保険料が戻ってくるタイプや、祝金を受け取れるタイプがあり、これらを「貯蓄型」とする場合もあります。

貯蓄型保険は、満期時の満期保険金または解約時の解約返戻金といった形で、将来にお金を受け取れる保険です。払い込んだ保険料の全部または一部が受取に備えて積み立てられているため、貯蓄性を備えています。

貯蓄型保険には、保障機能と貯蓄機能の両方が備わっています。保険期間中に支払事由に該当した際に所定の保険金などを受け取れる保障機能は、掛け捨て保険と同様です。また、払い込んだ保険料の一部または全額を積み立てて将来に受け取る貯蓄機能もあります。

満期がある養老保険、学資保険、積立保険などでは、満期を迎えた際に満期保険金を受け取れます(養老保険で保険期間中に死亡などの支払事由に該当した場合には、満期保険金の受取はありません)。終身保険など保険期間が終身にわたるものには満期がありませんが、契約から一定期間を経過していれば、解約時に解約返戻金を受け取れる場合があります。商品の種類、保険料を払い込んだ期間、年齢、性別などの条件によっては、払い込んだ保険料総額以上の解約返戻金を受け取れるケースもあります。ただし一部の貯蓄型保険を除き、所定の期間経過前に早期解約した場合には解約返戻金は支払われないか、あってもわずかな金額である点には注意が必要です。

また、将来の受取に備えて保険料を積み立てておく必要があるため、保険金額や保険期間などの条件が同じ掛け捨て保険と比べると、保険料が高めになる傾向があります。

貯蓄型保険に該当する生命保険は、万が一の死亡などに備える保険としては主に終身死亡保険や養老保険が挙げられます。死亡などの支払事由に該当した際には契約時に定めた死亡保険金が支払われますが、生存して満期を迎えた場合には満期保険金(養老保険の場合)、または所定の期間経過後に解約したときには解約返戻金を受け取れる仕組みになっています。

将来に必要なお金を貯蓄することを主な目的とする保険には、個人年金保険、学資保険、積立保険などが挙げられます。個人年金保険は老後資金への備えとして、払い込んだ保険料の一部を積み立て、所定の年齢から一定期間または終身にわたって年金を受け取る保険です。学資保険は、子どもの入学や進学にかかる教育費への備えとして保険料を払い込み、満期時に満期保険金を受け取る保険です。入学・進学時に合わせて祝金を受け取れるタイプもあります。また、保険期間中に親などの契約者に万が一のことがあった際には、以後の保険料払込が免除されます。積立保険は、5年間など所定の期間にわたって保険料を積み立て、満期時に満期保険金を受け取る保険です。

病気やケガに備える保険の中では、がん(悪性新生物)・心疾患・脳血管疾患など特定の病気に備える特定疾病保障保険の一部には、所定の期間経過後に解約したときに解約返戻金を受け取れるものがあります。また、医療保険やがん保険の中には、満期保険金や解約返戻金はないものの、所定の期間に給付金の受取がなかった場合などに払い込んだ保険料が戻ってくるタイプや、祝金を受け取れるタイプがあり、これらを「貯蓄型」とする場合もあります。

貯蓄型保険の主な例

・終身死亡保険

・養老保険

・個人年金保険

・学資保険

・積立保険

など

※一般的な分類です。商品については各保険会社の約款などでご確認ください。

ライフネット生命作成

掛け捨て保険と貯蓄型保険には、どのような違いがあるのかを比較してみましょう。

掛け捨て保険には保障機能のみが備わっており、原則として貯蓄機能はありません。これに対して貯蓄型の保険は、保障機能と貯蓄機能を兼ねています。

貯蓄型保険では、満期保険金や解約返戻金などの形で将来にお金を受け取ることができます。一方、掛け捨て保険では死亡などの支払事由に該当しない限り保険金などを受け取ることはなく、満期保険金や解約返戻金もないのが基本です。

また、貯蓄型保険で一定以上の解約返戻金がある場合には、解約返戻金を利用して、お金が必要になったときなどに保険会社から貸付を受ける契約者貸付、保険料の払い込みが難しくなったときなどに払済保険や延長保険への変更といった制度を利用できる場合があります。これらの制度は解約返戻金をもとに行うため、解約返戻金が十分にないときや掛け捨て保険では多くの場合で利用できません。

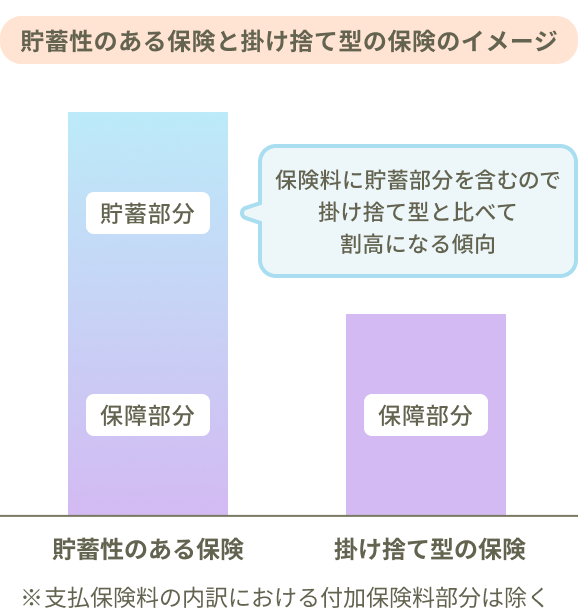

貯蓄性のある保険と掛け捨て型の保険のイメージ

ライフネット生命作成

貯蓄型の保険では、保険料には保障部分のほかに貯蓄に充てる部分が含まれます。このため、保険金額、保険期間などの条件が同じ保険で比べると、掛け捨て保険の保険料は割安、貯蓄型の保険料は割高になる傾向があります。

掛け捨て保険と貯蓄型保険の主な違い ※1

掛け捨て保険 | 貯蓄型保険 | |

|---|---|---|

主な機能 | 保障機能 | 保障+貯蓄機能 |

解約返戻金 | 基本的になし | あり※3 |

満期保険金 | なし | あり(満期がある場合) |

保険料 ※2 | 割安な傾向 | 割高な傾向 |

※1.一般的な内容です。商品については各保険会社の約款などでご確認ください。

※2.契約時の年齢、性別、保険金額、保険期間などの条件が同じ場合の比較。実際の保険料の金額とは異なる場合があります。

※3.契約後の経過期間などの条件によっては、解約返戻金がないか、あってもごくわずかな金額になる場合があります。

ライフネット生命作成

掛け捨て保険と貯蓄型保険では、どのようなリスクに備えられるのでしょうか?それぞれで対応できるリスクや向いている人は、以下のようにまとめられます。年齢・家族構成・ライフプランなどによって保険への考え方が変わることもありますので、掛け捨て保険および貯蓄型保険それぞれのメリットとデメリットも理解しておきましょう。

掛け捨て保険には貯蓄機能がなく、保障機能のみを備えています。このため、万が一の死亡や入院・手術などのリスクに対する備えのみ確保したい場合に活用しやすい保険です。

また、保険金額や保険期間などの条件が同じ貯蓄型の保険に比べて保険料を抑えられる傾向があるため、保険料の手頃さを重視する場合にも向いているでしょう。必要な期間を絞って、少ない保険料で大きな保障を備えたいという方は、掛け捨て保険を活用することもできます。

子育て中などで一定期間に限り高額な保障が必要な場合には、その期間のみ掛け捨て保険を利用するという方法もあります。保障開始後に万が一のことがあった場合には、契約時に定めた保険金額が支払われるため、扶養している家族の生活資金に備えられます。

掛け捨て保険では、保険期間中に支払事由に該当しなかった場合には保険金などが支払われず、原則として払い込んだ保険料も戻ってきません。

また、多くの場合で解約返戻金がないため、一般的には契約者貸付・払済保険・延長保険といった制度を利用できません。保険料の払込みが難しくなったときに、保険見直しの方法が保障額の減額や保険の解約のみに限られる可能性も考えられます。

一つの生命保険で、リスクへの保障だけでなく貯蓄も兼ね備えたいというニーズには、貯蓄型保険で対応しやすいでしょう。万が一の死亡時にも、将来にお金が必要になったときにも備えたいといった場合に、貯蓄型保険が向いています。

学資保険や個人年金保険は、主に子どもの教育費や老後の生活資金など特定の目的に向けて積み立てられる保険ですが、養老保険や終身保険などは、将来に受け取る満期保険金や解約返戻金の使い道を幅広く想定するのが一般的です。ライフプランがまだはっきりと決まっていないが、将来のためにお金を積み立てておきながら保障を確保したいというニーズにも応えやすいかもしれません。

保険金額や保険期間などの条件が同じ掛け捨て保険に比べて、保険料は割高になる傾向があります。保険金額が高額な契約をする際には、保険料の払い込みが家計の負担にならないか留意が必要です。

お金を貯蓄する機能を備えている点はメリットですが、所定の期間を経過する前に解約した場合には、解約返戻金がないか、あってもごくわずかな金額になることがあります。一部の例外もありますが、いつでも自由に引き出せるものではなく、所定の期間までは引き出さない前提で契約するのが基本です。契約の際には、満期保険金を受け取れる時期や、解約返戻金を十分に受け取れる時期がいつになるのかをしっかりと確認しましょう。急にお金が必要になったときに備えて、貯蓄型保険以外の方法(4章で後述します)で貯蓄をしておくことも大切です。

貯蓄を重視したいときには、貯蓄型の生命保険以外のほかの金融商品を検討することもできます。保障を掛け捨て保険で確保し、貯蓄や資産形成は別の金融商品で行うなど、目的に合わせて金融商品を選択してもよいでしょう。

貯蓄ができる金融商品の一例には、主に以下が挙げられます。

銀行などの金融機関にお金を預け入れる金融商品です。自由に預け入れや引き出しができる普通預金のほか、3ヶ月、1年、5年などあらかじめ定めた期間(満期)まで預け入れる定期預金、毎月1万円など決まった金額を定期的に預け入れて積み立てる積立定期預金などがあります。

原則として元本が保証されており、万が一金融機関が破綻した場合にも、預金保険制度によって預金者1人あたり元本1,000万円とその利息が保護されます。

(※利息の付かない決済用預金は、全額保護されます。外貨預金など預金保険制度の対象外となる預金は、保護対象外です。)

給与やボーナスから一定額を天引きして積み立てる、貯蓄制度です。勤務先に制度が導入されている場合に利用できます。目的ごとに一般財形貯蓄、財形年金貯蓄、財形住宅貯蓄の3種類があり、それぞれ月1,000円単位で積み立てられます。目的を問わない一般財形貯蓄の積立期間は3年以上で、貯蓄開始から1年経過すれば自由に引き出せます。

老後の生活資金のための財形年金貯蓄、住宅取得や増改築(リフォーム)のための財形住宅貯蓄には、55歳未満の人のみが利用できる、積立期間は5年以上といった条件がありますが、所定額まで利子に対する非課税措置などのメリットがあります。

老後の資金形成に向けて個人が任意で加入する、年金制度です。20歳以上65歳未満(一定の条件があります)で公的年金に加入している人が利用できます。月5,000円から、拠出限度額の範囲内で任意の金額を掛金として積み立てて運用し、原則60歳以降に受け取ります。

定期預金、貯蓄型の生命保険、投資信託のうち、口座を保有する金融機関が提供する運用商品の中から選んで運用します。このうち定期預金、貯蓄型の生命保険は元本が保証されています。

掛金の全額が所得控除の対象になる、運用益が非課税になる、受取時に所定の所得控除の対象になるといった税制優遇が特徴です。一方で、原則として60歳までは引き出せないなどの注意点があります。

株式や投資信託などに投資をしたときに、一定額まで税金がかからない少額投資非課税制度です。18歳以上の個人が、任意で金融機関にNISA口座を開設して利用できます。

2025年現在の制度では、「つみたて投資枠」として年間120万円まで、「成長投資枠」として年間240万円までの投資について、運用益が非課税になります。「つみたて投資枠」では、一定の要件を満たす投資信託を積立購入して運用します。「成長投資枠」では、上場株式や投資信託への一括投資または積立投資が可能です。

株式や投資信託には値動きがあり、元本保証はありませんが、価格変動などのリスクを十分に理解したうえで、貯蓄以上のリターンを期待するときに活用できます。

※記事中で言及している保険および金融商品に関して、当社では取り扱いのない商品もあります。

掛け捨て保険と貯蓄型保険は、双方にメリット・注意点(デメリット)があり、目的やニーズに応じて選ぶことが大切です。掛け捨て保険は、保障のみを確保したい、保険料を抑えたいといったニーズに対応しやすいでしょう。貯蓄型保険は、満期保険金や解約返戻金などによって将来にお金を受け取れる機能があるため、保障とともに貯蓄をしたいといったニーズに対応できそうです。ライフプランや資産形成に対する考えに合わせて検討してみましょう。

はい、可能です。生命保険の中には、一つの商品で掛け捨て保険と貯蓄型保険を組み合わせたものもあります。一例として定期付終身保険は、貯蓄性のある終身保険を主契約とし、掛け捨て型の定期保険を特約付加した生命保険です。また、終身保険や養老保険などに入院・手術への保障を特約付加できる商品もあります。主契約部分には貯蓄性がありますが、特約付加した医療保障は掛け捨ての仕組みになっているのが一般的です。

ほかに、定期死亡保険と個人年金保険に契約するなど、ニーズに応じて複数の生命保険を組み合わせて契約することも可能です。

掛け捨て保険は、死亡や入院などのリスクに備える保障機能のみで、満期保険金や解約返戻金は基本的にありません。定期死亡保険や医療保険などが該当し、保険金額や保険期間などが同じ条件で比較した場合、貯蓄型保険に比べて保険料が割安な傾向が特徴です。主に保険料の負担を抑えたいときや、高額な保障が必要なときなどに向いています。

これに対して貯蓄型保険は、保障に加え満期や解約時にお金を受け取れる貯蓄機能があります。終身保険や学資保険、個人年金保険などが該当し、保険金額や保険期間などが同じ条件で比較した場合、掛け捨て保険に比べて保険料は割高な傾向です。主に、保障だけでなく貯蓄もしたいというときに向いています。

貯蓄や資産形成は、保険以外にも預貯金やiDeCo、NISAなど多様な金融商品で可能です。自身のニーズや家計の状況に応じて組み合わせてもよいでしょう。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!