保険

見直しのメリットや注意点も確認

ファイナンシャルプランナー 加藤 梨里

マネーステップオフィス株式会社代表

生命保険の見直しでは、ライフステージやリスクの変化などに応じて、契約している保険の種類や契約内容をチェックし、必要に応じて変更することが大切です。子どもの誕生時、住宅購入時、転職・退職などのライフイベントや、保険の更新時などに行うことで、自分や家族の状況に合った保障を確保しましょう。

更新日2025.03.27

掲載日2025.03.27

生命保険は、契約後もずっと同じ保障だと、ライフステージごとのニーズと保障が合わなくなることもあります。生命保険に入ってからも、ライフステージの変化などに応じて、定期的に見直しをすることが大切です。生命保険の見直しが必要なタイミングや見直しの手順、注意点について説明します。

生命保険には一生涯保障が継続されるタイプもあることなどから、一度保険に加入したらその保険以外を比較検討する機会を持たなくなる人もいるでしょう。しかし、現在契約している生命保険の内容を確認し、自分や家族の現状やニーズに合った保障かどうかをチェックすることで、今の自分や家族に必要十分な保障へ切り替えられる場合もあります。これが、保険の見直しです。

私たちの人生ではライフステージの変化につれて、収入や支出の状況や備えておきたいリスクが変わることがあります。生命保険は長期間にわたって契約をするものもあり、契約期間中に生活状況や考え方が変わることもあります。このため、契約時には自分や家族のニーズに合っていた生命保険でも、のちに見直しが必要になることがあります。見直しをすることで、必要に応じて契約内容を変更したり、他の保険に契約し直したりすることもできます。

生命保険を見直すことで、主に次のようなメリットを期待できます。

万が一のときに遺された家族の生活を保障したい、病気やケガで医療費がかかったときの負担を軽減したいなど、人生において備えたいリスクは多種多様です。生涯を通して備えておきたいリスクもありますが、その種類や保障額は状況によって変化することもあります。生命保険の見直しをすることで、そのときのライフステージやリスクに応じて、自分に合った保障を確保できる可能性があります。

多くの生命保険会社では、社会の状況や医療事情の変化などに応じて、随時、新しい商品が発売されています。契約中の生命保険を解約して新しい商品を契約したり、既契約の生命保険に新しい特約を付加したりすることで、最新の保障を確保することも期待できます。

契約している生命保険の保障がニーズに対して過剰であったり、同じ保障内容の保険に複数契約していたりするような場合には、保障額を削減するか、一部を解約することを検討できるかもしれません。その結果、払い込む保険料が見直し前に比べて安くなる可能性があります。

一方で、生命保険の見直しには以下のようなデメリットもありますので注意しましょう。

生命保険の見直しで新しい保険を契約したり保障額を増額したりすると、保険料がその時点の年齢で再計算されます。その結果、保険料がそれまでよりも割高になる場合がありますので、注意が必要です。

被保険者の健康状態の悪化等のため、新しい保険契約を締結できない場合があります。

また、乗換後の契約は乗換前の契約とは別の新たな契約となり責任開始日が変わるため、すでに発症している傷病については、保障されない場合もあります。

年齢を重ねたり、ライフイベントを迎えたりして、ライフステージが変わるタイミングでは、生命保険の見直しが必要かもしれません。また、保険期間が定期型の生命保険を更新する際や、保険料の負担を抑えたいときなども、見直しのタイミングになりえます。

主に、次のようなタイミングが挙げられます。

子どもが産まれると、親に万が一のことが発生した際の生活面での保障を考えておくことが重要です。このため、遺族年金や夫婦の収入などを考慮しながら、死亡保障の生命保険を見直すタイミングになりえます。第二子以降が誕生した場合も、再度生命保険を見直すことも検討しましょう。

一般的に子どもの誕生後には、夫婦のみで暮らしていた時期よりも手厚い死亡保障が必要です。子どもが産まれる前に夫・妻が契約した死亡保障の生命保険だけでは保障が不足する場合には、契約中の生命保険の保障額を増額することや、新たに死亡保障の生命保険を契約することも可能です。

子どもが独立した後には、通常は必要な保障額が少なくなります。子育て中の時期に高額な死亡保障を契約していた場合には、子どもが独立したタイミングで保障額の減額や一部解約を検討してもよいでしょう。

住宅を購入して住宅ローンを借り入れる際には、多くのケースで団体信用生命保険(団信)に加入します。団信は万が一の死亡や高度障害の際に残債相当の保険金が支払われ、住宅ローンが完済される生命保険です。住宅ローンの借り入れ前から死亡保障の生命保険に契約している人が団信に加入すると、保障が重複したり、必要保障額の目安に比べて保障額が過剰になったりする場合があります。そのような場合には、すでに契約している生命保険の保険金額の減額や、一部解約などを検討します。

団信の中には特約を付加することで、がん(悪性新生物)や三大疾病、就業不能状態などを保障するものもあります。それらに加入した場合には、がん保険や医療保険、就業不能保険などの見直しが可能なこともあります。

転職により勤務先が変わった場合や、退職により働き方が変わった場合には、加入する公的年金や健康保険が変わることがあります。万が一のときに受け取れる遺族年金や、病気やケガをしたときの医療費の負担や手当といった公的保障が変化するため、自身で準備しておく生命保険も見直しどきといえます。

例えば、会社員から自営業(フリーランス)に変わると、病気やケガで働けなくなったときの傷病手当金の制度がなくなりますので、就業不能保険など働けなくなったときへの備えを手厚くする必要があるかもしれません。また、転職先の会社に付加給付など独自の補助制度がない場合は、入院や手術、通院への備えが必要になるかもしれません。

image scroll

ライフネット生命作成

生命保険に払い込んでいる保険料を負担に感じるときには、見直しによって節約できるケースもあります。必要以上の生命保険を契約したまま、ライフステージが変わっても同じ保障内容で継続している場合や、複数の保険を契約している場合などに検討できるでしょう。

本当に必要な保障を確保したうえで、減額をしたり、同じ保障の契約があれば一方を解約したりすることで、保険料の支出を抑えられるかもしれません。

保険期間が定期型の生命保険に契約している場合には、一定の期間を経過すると、同じ保障内容・保障額・保険期間で継続するには更新が必要です。更新時にはその時点の年齢や保険料率に応じて保険料が再計算されるため、更新前に比べて保険料が高くなることもあります。更新のタイミングでライフステージや状況に応じて見直しを行い、同じ保障が必要かどうかを検討するのも一つの方法です。

ニーズに対して保障が過剰な場合には、保険金額の減額や付加している特約を一部解約することもできます。反対に、保障を充実させたい場合には、特約を中途付加したり、新しい保険を追加契約したりする方法があります。あるいは、保障内容を変えたい場合には、契約中の保険を解約して新しい保険に契約し直すといった選択肢もありえます。

健康への意識の高まりが、生命保険を見直すきっかけになることもあるでしょう。身近な人の病気、ケガ、介護などをきっかけに自身の健康を意識し始めることも少なくありません。健康に関するリスクや備えを意識しながら、契約中の保険の内容をあらためて確認してみると、見直しが必要な部分がみつかるかもしれません。

生命保険を上手に活用できるかどうかは、社会的な状況や医療事情の変化による影響を受ける可能性があります。例えば、医療技術の進歩や医療費に関する政策の影響で、入院日数は全体的に短期化の傾向が続いています。病気やケガの種類や重症度などによる個人差はありますが、入院は短期間で終了し、その後は通院を中心に治療するケースもあるようです。また、抗がん剤や認知症の治療薬など、新薬の登場によって治療方法や医療費の負担が変わる病気やケガもあります。

こうした医療事情の変化により、契約している生命保険の保障内容と実際に必要な保障が合わなくなる可能性もあります。自分や家族にライフステージの変化などがなくても、いざというときに十分に活用できる保障内容になっているかどうかを、随時確認することが重要です。医療事情の変化に合わせて新しい生命保険が開発されたり、商品の改定が行われたりする場合もありますので、それらをきっかけに見直しを考えてみるのも一つの方法です。

生命保険を見直す際には、一般的に次のような手順で進めます。

まず、契約当初と現在で、ライフステージや生活の状況に変化がないかを確認します。主に、以下の項目をチェックします。生命保険を契約している本人だけでなく、家族についても確認してみましょう。

チェックしたいライフステージや生活状況

・年齢

・家族構成

・働き方と加入している公的保障

・収入

・支出

・資産

など

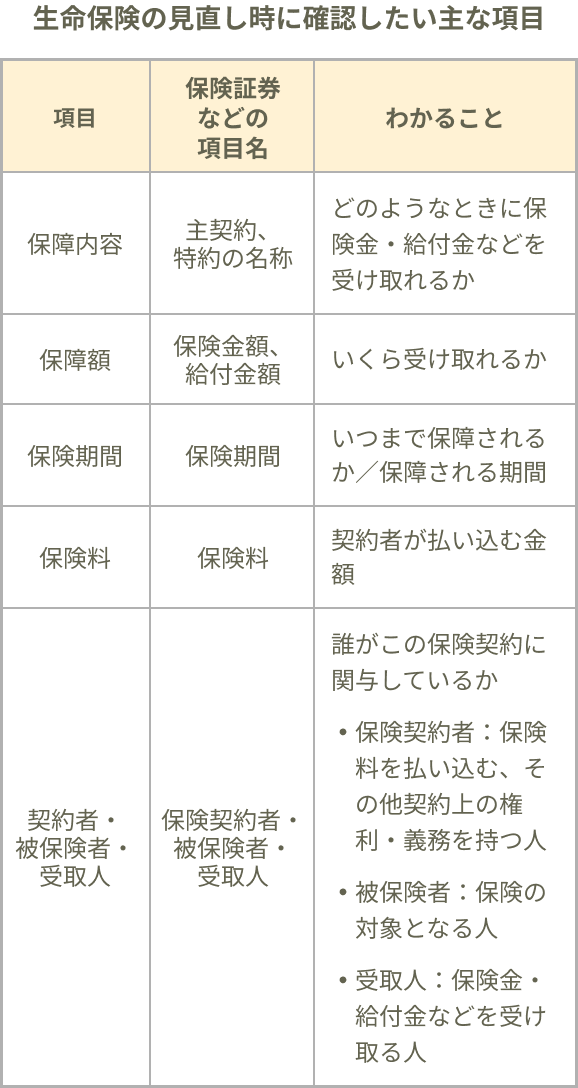

契約している生命保険の内容を確認します。契約時に保険会社から交付された保険証券や、年に1回届く「契約内容のお知らせ(契約内容通知書)」などの書類で確認できます。書類の名称は保険会社によって異なり、インターネット上で契約内容をいつでも閲覧できるところもあります。

契約内容は、特に以下の事項をチェックしましょう。

image scroll

PC

SP

※見直しや解約をする際は、不利益となる事項の有無や自分のニーズに合っているかを確認しましょう。わからないことがあれば保険会社に相談しましょう。

出典:筆者作成

現在のライフステージや生活状況などに見合った保険へのニーズと、契約している生命保険の内容に過不足がみつかった際には、生命保険の見直しを検討します。契約中の保険をそのまま継続しながら、契約内容を変更して見直す場合には、主に次のような方法が挙げられます。

受け取れる保険金額や給付金額などを増やしたい場合には、新たに生命保険に契約して保障を追加する(追加契約)か、契約中の保険に特約を中途付加する(特約付加)方法などがあります。

特約付加は、保険会社で、契約中の保険に付加できる特約の中から選びます。これに対して追加契約は、契約中の保険会社で同一の商品を選ぶほか、別の保険会社で、同様の保障の商品に新規加入することもできます。

いずれも告知・診査が必要で、追加・付加部分の保険料は見直し時の年齢や保険料率で計算されます。

※追加契約や特約付加を取り扱っていない保険会社もあります。

PC

SP

ライフネット生命作成

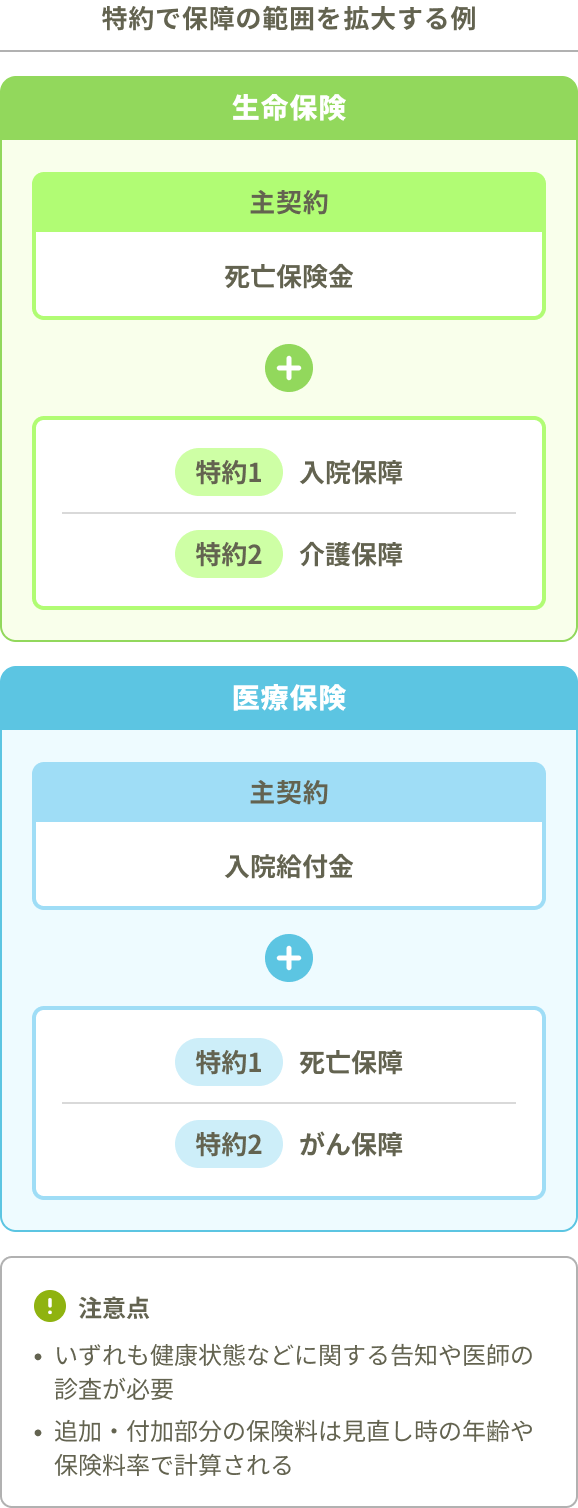

死亡保障だけでなく医療保障も備えたい、医療保障にがんへの保障を追加したいなど、保障の範囲を拡大したい場合には、新たに生命保険に契約して保障を追加する(追加契約)か、契約中の保険に特約を中途付加する(特約付加)する方法があります。

いずれも告知・診査が必要で、追加・付加部分の保険料は見直し時の年齢や保険料率で計算されます。

PC

SP

ライフネット生命作成

受け取れる保険金額や給付金額などを減らしたい場合には、保障額を減らす(減額)か、付加している特約のみを解約(特約解約)する方法があります。見直し以後は、減額・解約した部分の保険料払込は不要です。

ただし、保険会社や契約内容によっては減額後の保険金額に最低基準が設けられている、一部の特約を解約すると他の特約も解約しなければならないといった制約がある場合があります。

(※貯蓄性のある生命保険では、減額や解約時に解約返戻金を受け取れるものがありますが、保険種類や契約から見直しまでの期間などの条件次第では、解約返戻金がないか、払い込んだ保険料総額を下回ることがあります。そのほか、諸注意事項は必ず契約先の保険会社でご確認ください。)

保険料の負担を軽減し、かつ保障を継続したい場合には、保険料払込を中止する方法があります。

延長保険(延長定期保険)は、保険料払込を中止し、その時点での解約返戻金をもとに保険金額が同じ生命保険に変更するものです。保険金額はもとの契約と変わりませんが、保険期間は短くなることがほとんどです。基本的には死亡保障の生命保険で、解約返戻金のある契約で利用できます。変更時点での解約返戻金をもとに保障を継続するため、掛け捨てなど解約返戻金のない契約や、解約返戻金が少ない場合は利用できないことがあります。また、延長保険の保障は死亡・高度障害のみに限られており、元の契約で付加していた特約は消滅するなどの注意点もあります。

ライフネット生命作成

払済保険は、保険料払込を中止し、その時点での解約返戻金をもとに保障額の少ない生命保険に変更するものです。保険期間はもとの契約と変わりません。払済保険に変更できるのは、もとの契約と同じ種類の保険または養老保険です。延長保険と同じく、解約返戻金のある契約で利用でき、掛け捨ての生命保険や解約返戻金が少ない場合には利用できないことがあります。

ライフネット生命作成

保険の種類や契約によっては、保障を受けられる期間や、保険料を払い込む期間を変更することも可能です。

保険期間の変更は、契約当初よりも長くする場合には、定期型の生命保険を更新する、保険期間を延長する、終身型に変更するといった方法があります。また、短くする場合は、保険期間を短縮することもできます。

保険料払込期間の変更は、期間を短縮して保険料払込を早期に完了する、または期間を延長して1回あたりに払い込む保険料の金額を抑える方法があります。

ただし上記いずれも、保険会社や保険の種類、契約の状況などによって取扱いの可否や条件が異なります。

契約中の保険の変更や追加だけで不十分な場合には、新たに生命保険に契約し直す方法も考えられます。

契約中の保険の保障内容を総合的に変えたい場合に、契約中の保険を利用して同じ保険会社の別の生命保険に新たに契約し直す「転換制度」を利用できることがあります。貯蓄性のある生命保険に契約している場合に、その時点での積立金や配当金を転換価格(下取り価格)として新契約の保険料払込に充当して、新しい保険に契約し直します。転換をすると、転換前のもとの契約は消滅します。

(※契約中の保険の種類や保険会社により、転換制度を利用できないことや、取扱基準を設けていることがあります。また、転換内容によっては保険料が高くなるなどの注意点もありますので、利用を検討する際には必ず契約先の保険会社で詳細をご確認ください。)

ライフネット生命作成

契約している生命保険を解約して、新たな生命保険に契約する方法もあります。この場合、契約中の保険会社のほか、別の保険会社の商品も含めて広い選択肢から、ニーズに合わせて選び直すことができます。

ただし、新たな契約の申し込みにあたっては告知・診査が必要です。これまでの生命保険に契約した後に病気やケガをしたなどで健康状態が変わっていると、新しい生命保険の申し込みができないか、契約できても保険料の割り増しや一部の保障を受けられないなどの制限が付くおそれがあります。また、保険料は新たに契約する時点での年齢や保険料率で計算されますので、これまでと同じような内容の契約でも割高になることがあります。

前述のように、生命保険の見直しには複数の方法があります。いずれの方法においても、見直す際には次の点に注意しましょう。

契約によっては、特約の中途付加や保険金額の増額ができない、最低保険金額の基準を下回る減額ができない、延長保険や払済保険の取扱いができないなどの制約があります。保険会社や保険の種類、契約の状況などによって取扱いの可否や条件が異なりますので、詳細は必ず契約先の保険会社に確認しましょう。

主契約を解約すると特約が消滅する、ある特約を解約すると他の特約も同時に解約しなければならないなど、契約内容を変更する際には各保険会社や商品に設けられた取り決めの影響を受けることがあります。保障内容や保障額などを変更した結果、必要なニーズに対して過不足が生じないかを十分に確認してから見直し手続きを進めることが大切です。

上記に挙げた見直し方法のほとんどにおいて、保険料は見直し時の年齢や保険料率で計算されます。見直し時には従前の生命保険の契約時よりも年齢が高くなっていますので、保障の種類や保障額などの条件が同じであれば、保険料が高くなる可能性があります(※保険の種類や保障内容、保険料率などによっては異なる場合もあります)。見直し後の保険料は無理なく払い込める金額か、また保険料払込期間が満了するまでの支払総額がどう変わるかを確認しましょう。見直し前後で、保険料の負担がどれくらい変わるのかを長期的な視点で比較検討することが重要です。

契約中の生命保険を解約して新しい生命保険に契約し直す場合には、手続き中に保障のない期間が生じないようにすることが大切です。解約した生命保険の保障は解約手続きの完了と共に消滅し、復活はできません。一方で新しい生命保険の保障は、申込書の提出、告知・診査、保険料払込のすべてが完了したときから始まります。新しい契約の保障が始まる責任開始期(日)よりも前に従前の契約を解約してしまうと、どちらの生命保険からも保障を受けられない期間が発生してしまいますので注意しましょう。

新たな保険に契約する場合だけでなく、特約追加、保険金額の増額、転換などによる見直しでも、その時点の健康状態について告知・診査が必要です。持病や傷病歴がある場合、希望の保険に契約できなかったり、契約に条件が付いたりすることがあります。

解約返戻金のある生命保険を解約したときには、基本的には解約返戻金を受け取れます。ただし、契約から解約までの経過年数が短い場合には解約返戻金がないか、あっても、通常は払い込んだ保険料を下回ります。特に貯蓄を主な目的として契約した生命保険を解約する際には、受け取れる解約返戻金額をしっかり確認しましょう。

転換の場合には、その時点の解約返戻金が転換後の契約の保障部分の保険料に充てられ、積立部分が少なくなることがあります。転換制度を利用する際には、「転換前後の保障内容、積立部分がどのように変わるか」を生命保険会社が顧客に説明することが義務付けられています。転換によって不都合が生じないか、説明を受けて十分に理解してから検討しましょう。

(ライフネット生命より)

※現在契約中の保険の保障内容については、契約している保険会社にご確認ください。解約や乗り換えをする前に、現在の保障内容がご自身のニーズに合っているか確認しましょう。

※保険契約の解約を前提に、新たな保険契約の申し込みを検討される場合には、下記の点にご注意ください。

・お客さまの健康状態などにより、新たに保険に入り直すことができない場合があります。保険を解約して新たな保険に入り直す際には、新たな保険契約のお引き受けの結果が判明した後に解約の手続きを行ってください。

・保険を解約すると保障がなくなります。解約後に契約をもとの状態に戻すこと(復活)はできません。

・新たな保険は、解約した元の保険とは別の契約となります。そのため、新たな保険については責任開始日が変わるとともに、免責期間はゼロからの開始になりますのでご注意ください。

個人の状況やライフステージ、契約中の保険の内容などにより異なります。契約中の保険の内容については、契約時に保険会社から交付された保険証券のほか、保険会社によってはインターネット上でいつでも閲覧できます。また、年に1回、「契約内容のお知らせ(契約内容通知書)」などの書類が届きますので、ライフプランに適した内容になっているかを定期的に確認するようにしましょう。

病気、ケガ、死亡などのリスクは年齢とともに高まる傾向にあることから、生命保険の見直しに対する考え方が変わることがあります。ライフステージや家族構成、家計収支、資産といった個人の状況や、契約している生命保険の種類や数、契約内容なども踏まえて、生命保険の見直しを検討しましょう。

生命保険の見直しでは、契約中の内容をチェックし、必要に応じて変更することが大切です。ライフステージやリスクの変化にあわせて見直すことで、そのときに必要な保障や最新の保障を確保したり、保険料を節約したりすることも期待できます。

生命保険を見直す際は、自分や家族のライフステージや生活状況の変化を確認し、現在の内容をチェックします。そのうえで、契約内容の変更や新たな保険への契約を検討してみましょう。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!