保険

入院給付金日額・一時金額の平均も合わせて確認

ファイナンシャルプランナー 加藤 梨里

マネーステップオフィス株式会社代表

医療保険などの加入率は約66%です。年代・性別・ライフステージによる違いもあります。ご自身のライフステージと照らし合わせて、医療保険を検討する際の参考にしてみましょう。

更新日2025.12.03

掲載日2025.12.03

病気やケガで入院をしたときや所定の手術を受けたときなどに備える医療保険は、どれくらいの人が加入しているのでしょうか?年代・性別・ライフステージによる違いはあるのでしょうか?医療保険の加入率について解説します。

医療保険は、公的医療保険による保障に加えて病気やケガなどの出費に備えたいときに、任意で契約する生命保険の一つです。では、どれくらいの人が加入しているのでしょうか?

生命保険文化センターの2022(令和4)年度「生活保障に関する調査」によると、疾病入院給付金が支払われる生命保険の加入率は65.7%です。ここには、疾病入院特約の付加された生命保険(個人年金保険や生命共済を含む)、および医療保険に契約している人が含まれています。

※以下、本稿では疾病入院特約の付加された生命保険(個人年金保険や生命共済を含む)、および医療保険を合わせて「医療保険など」と表記します。

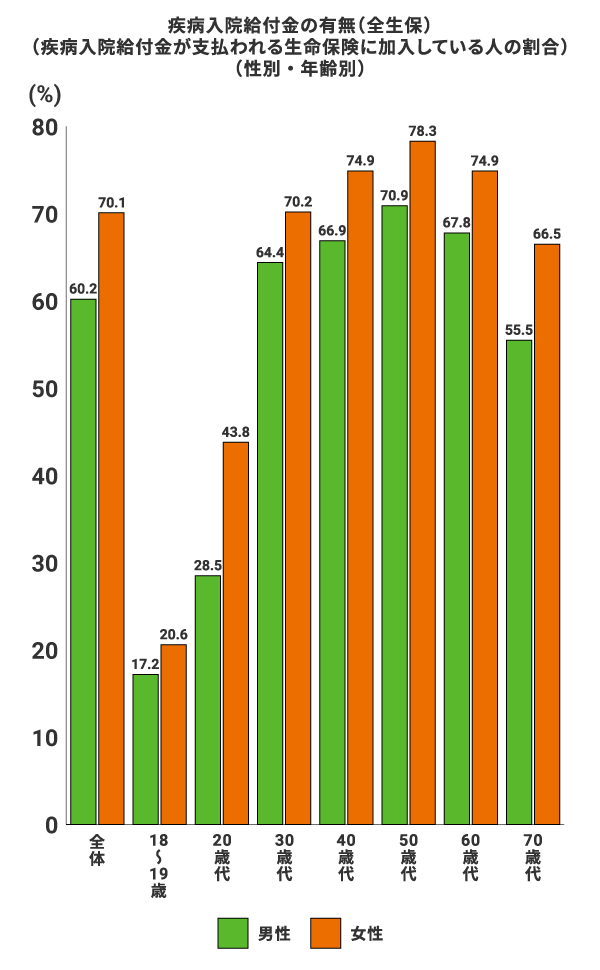

医療保険などの加入率は、年齢によって異なります。疾病入院給付金が支払われる生命保険の加入率は18~19歳では2割未満ですが、20代から30代にかけて上昇し、30代以降は6割を超えます。特に50代では約75%と、最も高い水準となっています。

image

出典:(公財)生命保険文化センター 2022(令和4)年度「生活保障に関する調査」より筆者作成

医療保険などの加入率には、性別による違いもみられます。男性は60%、女性は70%と、女性のほうが高い傾向です。年齢別にみても、すべての年代で女性の加入率が男性を上回っています。

image

出典:(公財)生命保険文化センター 2022(令和4)年度「生活保障に関する調査」より筆者作成

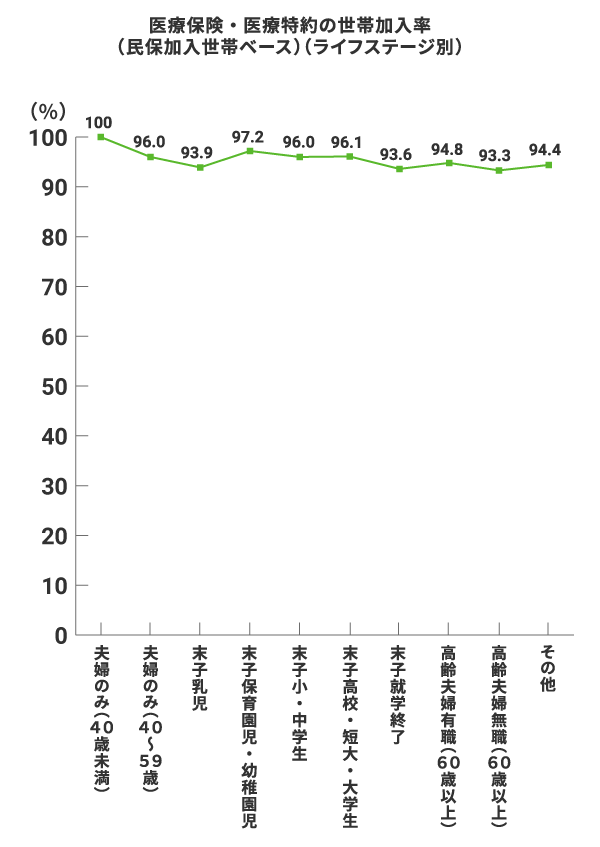

医療保険などの加入率は、民間の生命保険に加入している世帯に限定すると、さらに高くなっています。生命保険文化センターの2024(令和6)年度「生命保険に関する全国実態調査」によると、民間の生命保険に加入している世帯(かんぽ生命を除く)のうち、「医療保険・医療特約」の世帯加入率は95.1%です。

年齢別にみると、世帯主が29歳以下の場合の世帯加入率は100%で、30代から70代まではすべて90%を超えています。また、80歳代および90歳以上では80%以上となっています。

いずれも、民間の生命保険に加入していない世帯を含めた場合よりも加入率が高くなっています。

image

出典:(公財)生命保険文化センター 2024(令和6)年度「生命保険に関する全国実態調査」 より筆者作成

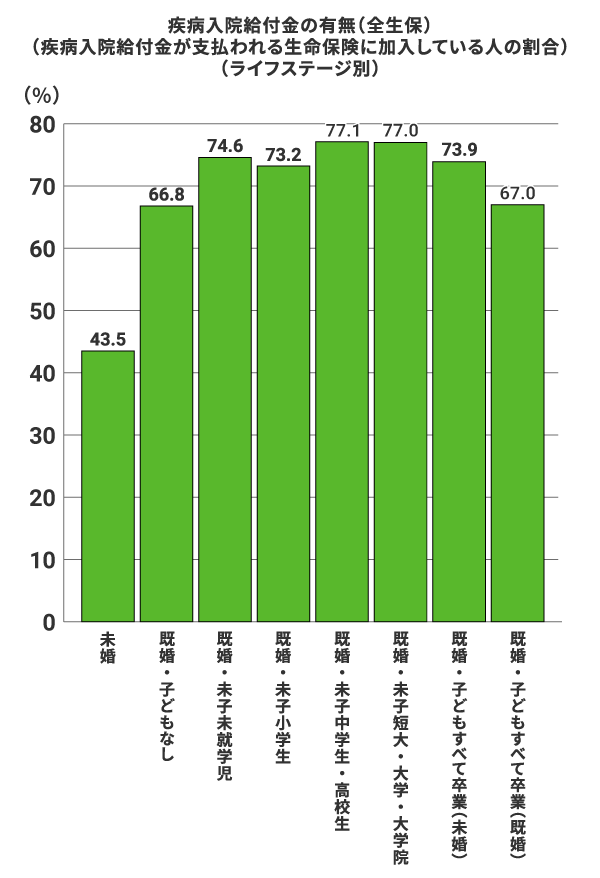

医療保険などの加入率は、性別や年齢だけでなく、ライフステージによっても異なる可能性があります。そこで、未婚・既婚・子どもの有無など、ライフステージごとに医療保険などの加入率を確認してみましょう。

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、疾病入院給付金が支払われる生命保険の加入率は、未婚の人で43.5%です。既婚の人の加入率は、子どもの有無や子どもの年代などによるライフステージ別でみると、いずれにおいても未婚より高くなっています。

既婚の人のうち、「既婚・子どもなし」の加入率は66.8%です。子どもがいる場合は、「既婚・子どもすべて卒業(既婚)」を除き、すべて70%を超えています。幼い子どもから、高校や大学を卒業した未婚の子どもがいる家庭では、一般的に子どもを扶養していることが多いと考えられます。そのため、もしもの病気やケガによる入院や手術に備えて、医療保険などに加入する人が多いのかもしれません。

image

出典:(公財)生命保険文化センター 2022(令和4)年度「生活保障に関する調査」より筆者作成

ただし、民間の生命保険に加入している世帯に限定すると、この傾向は異なります。生命保険文化センターの2024(令和6)年度「生命保険に関する全国実態調査」で、民間の生命保険に加入している世帯(かんぽ生命を除く)のうち、「医療保険・医療特約」に加入している世帯の加入率をライフステージ別にみると、いずれも90%を超えています。夫婦のみの世帯と子どものいる世帯の間でも、特に大きな差はありません。つまり、死亡保険やがん保険などの生命保険に加入している世帯では、ライフステージに関係なく医療保険などにも加入しているケースが多いことがわかります。

image

出典:(公財)生命保険文化センター 2024(令和6)年度「生命保険に関する全国実態調査」より筆者作成

では、医療保険などに加入している人は、いくらくらいの保障を付けているのでしょうか?医療保険などの入院給付金日額や一時金額の平均を確認してみましょう。

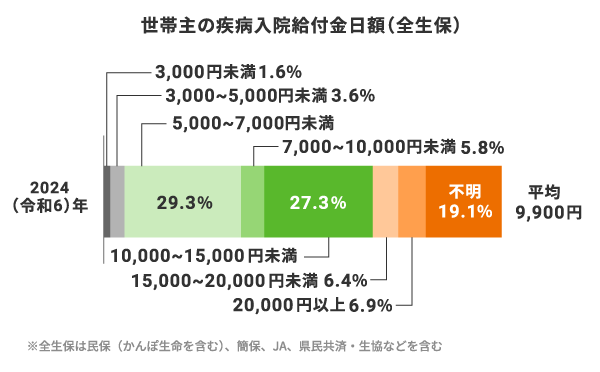

生命保険文化センターの2024(令和6)年度「生命保険に関する全国実態調査」によると、世帯主の疾病入院給付金日額(全生保)は、平均約9,900円です。分布をみると、「5千~7千円未満」が29.3%と最も多くなっています。次に多いのが「1万~1万5千円未満(27.3%)」です。

医療保険などでは一般的に、疾病入院給付金日額を5,000円や10,000円などから選択できるものも多いため、その水準にも近いといえるでしょう。

image

出典:(公財)生命保険文化センター 2024(令和6)年度「生命保険に関する全国実態調査」より筆者作成

疾病入院給付金日額は、年齢による違いもあるようです。先ほどと同じデータを年齢別にみると、30~34歳の世帯主の平均日額(全生保)が12,300円と、最も高くなっています。また、30歳代後半から60歳代前半では、おおむね1万円前後となっています。加えて、80歳代ではほかの年代に比べて平均日額が低いこともわかります。

医療保険や生命保険の医療特約の中には、高齢になると付加できる保障額の上限が低くなるものや、保障を更新できる年齢に上限があり、医療保障を継続できなくなるものもあります。また、新規加入できる契約可能年齢には制限があるため、高齢期には新たに医療保険に加入するのが難しい場合もあります。これらの要因が、入院給付金日額の年齢差に影響している可能性があります。

image

出典:(公財)生命保険文化センター 2024(令和6)年度「生命保険に関する全国実態調査」より筆者作成

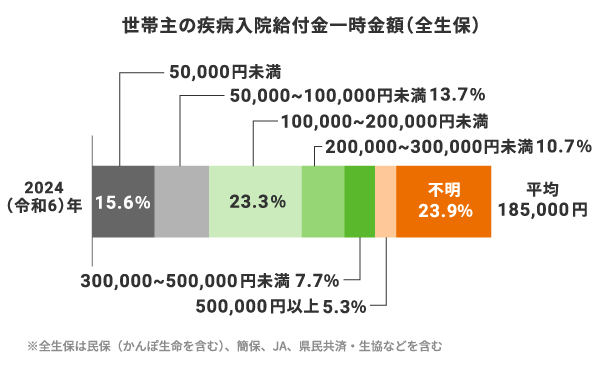

医療保険などの入院給付金には、入院日数に応じてあらかじめ設定した日額が支払われるタイプのほかに、一時金が支払われるタイプなどもあります。生命保険文化センターの2024(令和6)年度「生命保険に関する全国実態調査」によると、世帯主の疾病入院給付金一時金額(全生保)※は、平均約18.5万円です。分布をみると、「10万~20万円未満」が23.3%と最も多くなっています。

(※被保険者の疾病による入院が、所定の期間以上継続した場合に支払われる給付金のうち一時金)

image

出典:(公財)生命保険文化センター 2024(令和6)年度「生命保険に関する全国実態調査」

疾病入院給付金一時金にも、年齢による違いがみられます。平均額が最も高いのは29歳以下の世帯主で、29.1万円です。また、30歳代から70歳代では、約15万円から約22万円の間となっています。一方、80歳代以降では平均額が低い傾向がみられます※。

(※ただし、85~89歳、90歳以上はサンプルが30未満と少ないことに留意が必要です)

image

出典:(公財)生命保険文化センター 2024(令和6)年度「生命保険に関する全国実態調査」より筆者作成

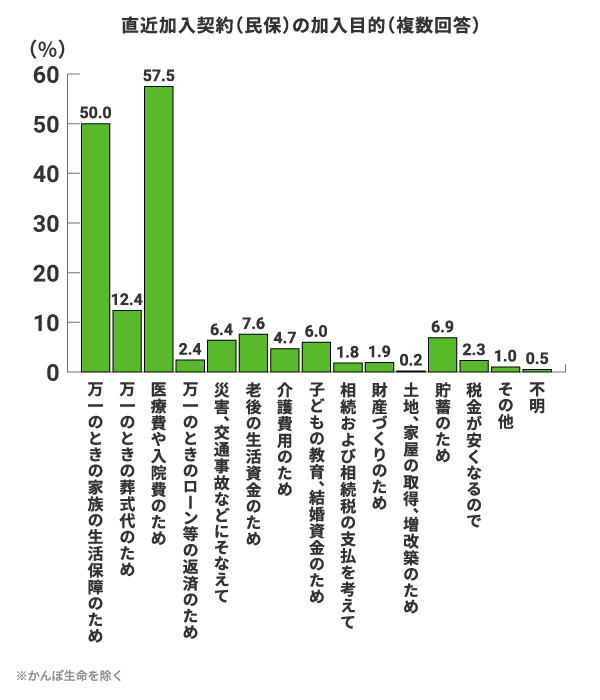

こうした医療保険などの加入率の状況をふまえて、医療保険の必要性について考えてみましょう。参考として、医療保険などに加入した人の目的をみてみます。生命保険文化センターの2024(令和6)年度「生命保険に関する全国実態調査」によると、生命保険(民保)に加入した人の直近の加入目的で最も多いのは「医療費や入院費のため」で、57.5%を占めています。生命保険には、死亡や高度障害などに備える死亡保険や、貯蓄を目的とした学資保険・個人年金保険などもありますが、データからは医療費や入院費に備えるために生命保険を検討する人が特に多いことがわかります。このような目的を持つ人にとっては、医療保険の必要性が高いといえるでしょう。

ただし、医療費や入院費の負担は、公的医療保険によってある程度軽減できます。公的医療保険で受けられる保障内容は、年齢や所得などによって異なります。また、働き方によって加入する公的医療保険が変わり、保障内容も変化する場合があります。さらに、病気やケガによって収入が増減する可能性も考えられます。そのため、多くの場合、医療保険の必要性はライフステージによって変化します。就職・転職・結婚・子どもの誕生など、ライフイベントの際には、医療保険の必要性や保険料の負担についてあらためて見直すことが大切です。

image

出典:(公財)生命保険文化センター 2024(令和6)年度「生命保険に関する全国実態調査」より筆者作成

生命保険文化センターの2022(令和4)年度「生活保障に関する調査」」によると、本人年収別の医療保険などの加入率(疾病入院給付金が支払われる生命保険に加入している人の割合(全生保))は下記のとおりです。一般的に、年収が高いほど加入率も高くなる傾向があります。

(※ただし、1,000万円以上の層では加入率がやや低くなっています。)

収入はない:55.1%

100万円未満:63.1%

100~300万円未満:68.0%

300~500万円未満:70.5%

500~700万円未満:79.0%

700~1,000万円未満:75.7%

1,000万円以上:62.3%

生命保険文化センターの2022(令和4)年度「生活保障に関する調査」によると、がん保険・がん特約の加入率(全生保)(※1)は、39.1%です。医療保険など(※2)の加入率は65.7%ですので、がん保険の加入率は医療保険などに比べて低いといえます。

※1民間の生命保険会社やJA(農協)、県民共済・生協などで取り扱っているがん保険・がん特約の加入率

※2疾病入院給付金が支払われる生命保険(全生保)

医療保険などに加入することで、公的医療保険だけではカバーしきれない医療費や入院費などの負担に備えることができます。加入率は年齢によって異なり、30代以降は6割以上、50代では約75%と高い水準です。また、女性の方が男性よりも加入率が高く、ライフステージによっても違いがみられます。特に既婚で子どもがいる世帯では、加入率が高い傾向にあります。さらに、民間の生命保険に加入している世帯では、医療保険などの世帯加入率が全年齢で90%以上と高くなっています。医療保険の必要性は、年齢や家族構成、働き方などによって変化します。ライフステージごとに、必要な保障や保険料負担のバランスを見直すことが大切です。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!