保険

受取時に申告が必要かどうかについても確認

ファイナンシャルプランナー 加藤 梨里

マネーステップオフィス株式会社代表

生命保険などの死亡保険金は、契約者・被保険者・受取人の関係により課税が異なります。契約者と被保険者が同じ場合には相続税の対象になりますが、相続人が受け取る場合には「500万円×法定相続人の数」まで非課税になります。

更新日2026.03.04

掲載日2026.03.04

生命保険などの死亡保険金の課税は、契約者・被保険者・受取人の関係によって決まります。相続税の対象となる契約形態や、その場合に適用できる非課税限度額、相続税の課税の流れなどを確認しておきましょう。

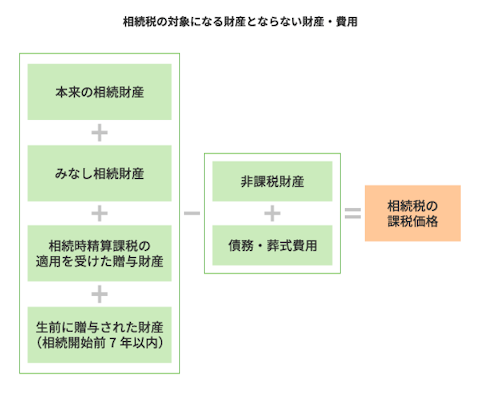

生命保険などの死亡保険金を受け取ったとき、相続税はかかるのでしょうか?まずは、相続税の対象となる財産を確認しましょう。

親や配偶者などが亡くなり、その人が保有していた財産を相続人などが受け継いだとき、その合計額が所定の基礎控除額を超える場合には相続税がかかります。

相続税の対象となる財産は原則として、現預金、不動産、株式など、亡くなった人(以下、「被相続人」)が死亡時に所有していたすべての財産です。経済的価値のあるものすべてが含まれ、ゴルフ会員権、貸付金、特許権、著作権なども対象です。これらを、「本来の相続財産」といいます。

このほかに、相続税の対象となる財産には、以下が挙げられます。

生命保険の死亡保険金は「みなし相続財産」として相続税の課税対象

生命保険などの死亡保険金は、亡くなったときに被相続人が保有していた財産ではないため、「本来の相続財産」には含まれません。これは、被保険者の死亡を支払事由として、事前に指定された受取人に死亡保険金が直接支払われるためです。そのため、保険金は受取人の固有の財産ということになります。

ただし受取人は、死亡保険金を被相続人の死亡つまり相続の発生によって取得します。このため死亡保険金は「本来の相続財産」ではないものの、「みなし相続財産」として相続税の課税対象とされることになっています。受取人が被保険者の相続人の場合には相続、相続人以外の人が受取人の場合は遺贈により取得したとみなされますが、いずれも相続税の課税対象です。

死亡保険金のほかに、死亡によって勤務先から遺族に支給される「死亡退職金」も、みなし相続財産にあたります。

生前に贈与された所定の財産も相続税の課税対象

被相続人から生前に贈与された財産のうち、「相続時精算課税」の適用を受けたものや、相続開始前7年以内に被相続人から贈与され、「暦年課税」を選択していたものも、相続税の課税対象となります。

相続時精算課税とは、贈与と相続にかかわる非課税制度の一つです。贈与をした年の1月1日時点で60歳以上の父母または祖父母から、18歳以上の子や孫へ贈与をしたときに、この制度を利用する旨の届出をすることで利用できます。贈与をした人1人につき年間110万円の基礎控除額と、特別控除額2,500万円(制度の選択以降の累計額)まで、贈与税が非課税になります。これを超えた贈与をした場合には、一律20%の贈与税が課税されます。贈与をした人が亡くなったときには、それまでに贈与をして相続時精算課税を適用した財産の価額と、相続などにより相続人などが取得した財産の価額を合わせて相続税額を計算します。この相続税額から、生前に相続時精算課税に係る贈与税を納税していた場合にはその相当額を差し引きます。つまり、贈与によって受け継いだ財産に対する税を、所定の額まで相続税としてまとめて納税する制度です。

贈与税の課税は、「相続時精算課税」のほか「暦年課税」という方法もあり、いずれかを選択できるようになっています。暦年課税とは、1月1日から12月31日までの1年間に受け取った贈与財産について、年ごとに申告・納税する方法です。暦年課税には年間110万円の基礎控除額があり、この範囲内であれば贈与によって受け取った財産には贈与税が課税されません。ただし、被相続人が亡くなる前7年以内に贈与された財産は、生前に受け取っていた場合でも相続税の課税対象になります(相続前3年超7年以内に受け取った贈与財産については、総額100万円までは相続財産に加算されません)。

※相続時精算課税、暦年課税の詳細は、国税庁のウェブサイトや相続・贈与を専門とする税理士などの専門家にご確認ください。

img

出典:政府広報オンライン「相続税はいくらから?基礎控除とは?相続税の基本を確認!」より引用

https://www.gov-online.go.jp/article/202407/entry-6250.html

相続税額を計算するときには、必ずしも上記で説明した財産の全額に課税されるのではなく、課税の対象から差し引ける財産や費用があります。

死亡保険金のうち、所定の非課税限度額

生命保険などの死亡保険金は、「みなし相続財産」として相続税の課税対象になりますが、所定の非課税限度額が定められています。相続人が死亡保険金を受け取った場合には、その総額のうち「500万円×法定相続人の数※」まで非課税とされています。

例えば、相続人が被相続人の妻と子ども2人の場合、法定相続人の数は3人で、500万円×3人=1,500万円が非課税になり、相続税の課税対象から外すことができます。

死亡保険の非課税金額

非課税金額(非課税となる金額)=500万円×法定相続人の数

※「法定相続人の数」とは、相続の放棄をした人がいた場合に、その放棄がなかったとした場合の相続人の数のことです。

ライフネット生命作成

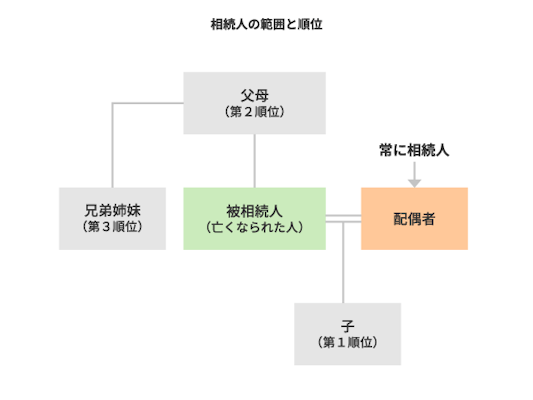

非課税の対象となるのは、死亡保険金の受取人が相続人である場合です。「相続人」とは民法で定められた、相続により財産を受け継ぐ人のことで、被相続人との関係によりその範囲と順位が定められています。被相続人の配偶者は常に相続人となり、子(第1順位)、父母(第2順位)、兄弟姉妹(第3順位)は、相続が発生した時点で生存している人のなかで上位の人が相続人になります。

(※ただし、第1順位から第3順位の人が被相続人の相続開始前にすでに亡くなっている場合は、それぞれ孫、祖父母、おい・めいへ相続人が変わります。)

img

出典:国税庁「相続税のあらまし」よりライフネット生命作成

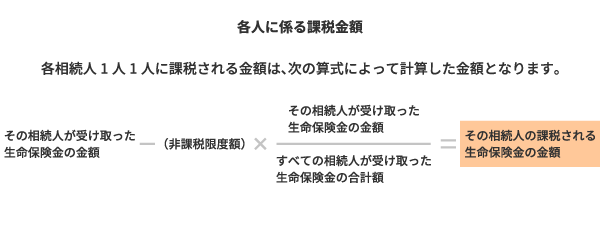

死亡保険金の受取人が複数人いる場合には、次の式のように受け取った保険金額に対する非課税額を按分計算して、それぞれの相続人に対して課税対象となる保険金額を算出します。

img

出典:国税庁「No.4114相続税の課税対象になる死亡保険金」よりライフネット生命作成

ただし、相続を放棄した人や相続権を失った人が死亡保険金を受け取る場合には、非課税は適用されません。非課税額の計算上で用いる「法定相続人の数」には、相続の放棄をした人がいた場合でもその放棄がなかったものとして人数に含めることができますが、その人が受け取る死亡保険金には非課税が適用できないことに注意が必要です。

そのほかの非課税財産

死亡保険金の非課税限度額のほかにも、墓地・墓石、仏壇・仏具、神具などで日常礼拝に用いるものや、宗教、慈善、学術など公益事業を行う人が取得した財産、国や地方公共団体などに寄附した財産などで、所定の要件を満たす場合にはその財産には相続税がかかりません。

債務・葬式費用

被相続人の死亡時に、借入金や未払金、被相続人に課される未払いの税金などの債務がある場合には、相続財産の価額から差し引くことができます。

また、葬儀、通夜、火葬、埋葬、納骨などにかかる葬式費用を負担した場合も、相続財産の価額から差し引けます。ただし、墓石・墓地の購入や借用にかかる費用、香典返し、初七日や法事のためにかかった費用などは葬式費用には含まれないため、対象外です。

では、死亡保険金を受け取った場合には必ず相続税の対象になるのでしょうか?どのようなときに死亡保険金が相続税の対象となるかを確認しましょう。

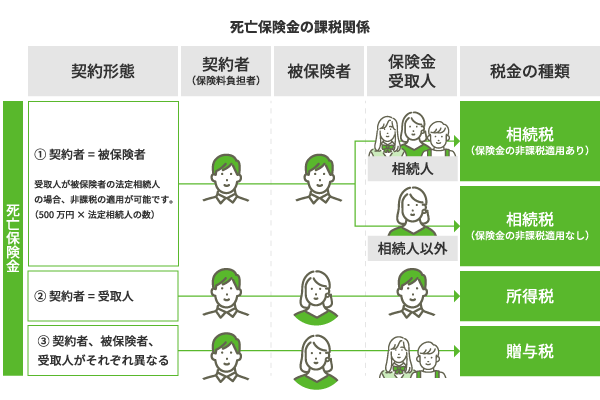

生命保険などの死亡保険金を受け取ったときの課税は、基本的に契約者・被保険者・受取人の関係によって決まります。

このうち相続税の対象となるのは、被相続人が保険の契約者(保険料を負担していた人)で、かつ被保険者である場合です。例えば、夫が亡くなったときに、夫が契約者かつ被保険者である生命保険の死亡保険金を、妻が受け取った場合などがこれにあたります。受取人が受け取る死亡保険金は、相続などにより取得したとみなされ、相続税の課税対象になります。

なお、契約者と受取人が同じ場合には所得税の課税対象になります。例えば、夫が契約していた生命保険の被保険者に妻が指定されており、妻が亡くなったときに夫が死亡保険金を受け取った場合などです。

また、夫が契約者、妻が被保険者で、妻が亡くなったときに子どもが死亡保険金を受け取るなど、契約者・被保険者・受取人がそれぞれ異なる場合には贈与税の課税対象になります(4章で詳しく説明します)。

img

ライフネット生命作成

このように、契約形態が契約者=被保険者となっている死亡保険金を受け取ったときには、相続税の課税対象となります。

死亡保険金が支払われる生命保険の種類には主に、定期死亡保険、終身死亡保険、収入保障保険などの死亡保険が挙げられます。ほかに、養老保険の保険期間中に被保険者が亡くなって死亡保険金が支払われる場合や、医療保険、がん保険、介護保険の死亡保険金・死亡給付金など、被保険者の死亡を支払事由として遺族などが受け取るものも同様に扱われます。

収入保障保険など年金形式で死亡保険金を受け取る場合には、被保険者の死亡時には年金を受け取る権利が相続税の課税対象となります。ただし、2年目以降に受け取る年金は所得税の対象となります(詳細は4章で説明します)。

ライフネット生命作成

では、死亡保険金を受け取ると、必ず相続税がかかるのでしょうか?ここまで説明したように、死亡保険金を受け取ったときにかかる税金は契約形態によって異なるため、必ず相続税がかかるわけではありません。また、契約者(保険料を負担していた人)と被保険者が同一の場合、死亡保険金は相続税の課税対象となりますが、それでも必ずしも相続税を納付する必要があるとは限りません。これは、死亡保険金には「500万円×法定相続人の数」という非課税限度額があること、また、相続税には死亡保険金の非課税限度額とは別に基礎控除額などの軽減措置もあるためです。

つまり相続税がかかるかどうかは、死亡保険金を誰が受け取るか、死亡保険金以外の相続財産がどれくらいあるかなどによって決まります。

ここでは、契約者と被保険者が同一の場合の死亡保険において、死亡保険金を相続人が受け取る場合と、相続人以外が受け取る場合のおおまかな流れを説明します。

相続人が死亡保険金を受け取る場合には、すべての相続人が受け取った保険金の合計額のうち「500万円×法定相続人の数」は非課税になります。支払われた保険金額がこの非課税限度額以下であれば、相続税はかかりません。例えば、保険金額の合計が1,500万円で法定相続人の数が3人(全員が相続人)の場合、非課税限度額(500万円×3人=1,500万円)以内であるため、相続税はかかりません。

では、保険金額が5,000万円だった場合はどうでしょうか。この例では死亡保険金の非課税限度額を超えるため、超えた3,500万円は相続税の課税価格に含まれることになります。

しかし、相続税には基礎控除額があります。死亡保険金以外の相続財産なども含めた合計額のうち、死亡保険金の非課税額や債務・葬祭費用を差し引くなどをした後の相続税の課税価格が基礎控除額の範囲内であれば、相続税はかかりません。基礎控除額は「3,000万円+600万円×法定相続人の数」で計算します。先ほどの例では「3,000万円+600万円×3人」=4,800万円になります。死亡保険金とほかの相続財産などの合計額が4,800万円以下であれば、相続税はかからないことになります。仮に死亡保険金以外の相続財産がないとすると、3,500万円≦4,800万円のため、この例では相続税がかかりません。

死亡保険金の非課税限度額と相続税の基礎控除額の例

被相続人:夫(Aさん)、相続人:妻、子ども2人、死亡保険金額:5,000万円の場合

ライフネット生命作成

配偶者が受け取る場合には1億6,000万円までなどの税額軽減もある

では、同じ例で保険金額が1億円だった場合はどうなるでしょうか。死亡保険金のうち非課税限度額を超えた8,500万円が、相続税の課税価格に含まれることになります。また、この金額は相続税の基礎控除額となる4,800万円を上回るため、超えた3,700万円は相続税の課税対象となる遺産総額(課税遺産総額)に含まれます。

相続税の計算では、課税遺産総額をもとに相続税の総額を計算し、その後、相続人各人が納付すべき税額を、実際に相続した割合に応じて計算します。このうち、配偶者の相続税額については「配偶者の税額の軽減」という措置を受けられます。軽減されるのは、1億6,000万円または配偶者の法定相続分相当額のうち多いほうの金額です。つまり、配偶者が相続などにより実際に受け取る財産が1億6,000万円以下であれば、相続税はかかりません(1億6,000万円を超えていても、法定相続分の範囲内であれば非課税です)。

したがってこの例では、死亡保険金を妻が受け取る場合には、その金額が死亡保険金の非課税限度額や相続税の基礎控除額を超えていても、「配偶者の税額の軽減」の措置により相続税がかからないことになります。

家族以外の人など相続人以外が死亡保険金を受け取る場合には、「500万円×法定相続人の数」の非課税は適用されません。受け取った死亡保険金の全額が、相続税の課税価格に含まれます。

また、複数の相続人のなかに相続を放棄した人がいる場合、その人数は非課税限度額の計算上で「500万円×法定相続人の数」に含めることはできますが、その人が受け取る死亡保険金には非課税の適用は受けられません。そのため、相続を放棄した人が死亡保険金を受け取る場合には、相続人が受け取る場合に比べて相続税の課税価格が高くなります。

なお、相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」で計算しますが、こちらも相続を放棄した人をこの数に含めることができます。相続税の課税価格の合計額から基礎控除額を差し引いた後の課税遺産総額をもとに相続税の総額を計算し、その後、相続人各人が納付すべき税額を、実際に相続した割合に応じて計算します。

したがって、相続税がかかるかどうかは、相続を放棄した人を含めた法定相続人の数が何人であるか、死亡保険金以外の相続財産がどれくらいあるかなどによって左右されます。

では、死亡保険金を受け取ったときに、税の申告は必要なのでしょうか?相続税以外の税がかかる場合も含めて確認しましょう。

契約者と被保険者が同一の場合に死亡保険金を受け取ると、相続税の対象となります。ただし、相続税は死亡保険金だけに課せられるのではなく、ほかの相続財産なども合算して課税価格や税額の計算が行われます。相続税がかかるのは、相続税の課税価格が基礎控除額「3,000万円+600万円×法定相続人の数」を上回るときです。相続税の申告が必要になるのは、原則として相続税の納税が必要な場合のみです※。基礎控除額以下の場合には、死亡保険金を含め、相続などにより財産を受け取ったときの相続税の申告は必要ありません。

※配偶者の税額軽減など、所定の相続税の軽減措置を適用する場合には申告が必要です。

国税庁の「相続税の申告要否判定コーナー」では、相続財産の金額などを入力して、相続税の申告の要否を判定できます。相続税の申告が必要かどうかを確認したいときに、利用できます。

国税庁「相続税の申告要否判定コーナー」

申告が必要な場合には、相続などにより財産を取得した人が相続税の申告をします。申告期限は、相続の開始があったことを知った日の翌日から10ヶ月以内です※。

※提出期限が土曜日・日曜日・祝日にあたる場合はその翌日。

契約形態が契約者=受取人で、被保険者の死亡によって死亡保険金を受け取ったときには、保険金の受取方法によって、所得の分類、税の計算方法、申告の要否が異なります。

一時金で受け取る場合

死亡保険金を一時金で受け取る場合は一時所得として課税されます。一時所得額は次の式で計算します。

「総収入金額-収入を得るために支出した金額※-特別控除額(最高50万円)」

※払込保険料など、その収入を生じるために直接要した金額

同じ年に死亡保険金以外の一時所得がない場合や、合計額が年間50万円以下の場合には、確定申告は必要ありません。超える場合には基本的に確定申告が必要ですが、課税対象になるのは一時所得額の2分の1です。給与所得など、ほかの所得と合算してその年の総所得金額や納税額を計算します※。そして、1月1日から12月31日までの1年間に生じた所得について、翌年2月16日から3月15日までに申告します。

ただし、一時払養老保険、一時払損害保険(保険期間が5年以内であるなど一定の要件を満たすもの)の差益などについては、20.315%の源泉分離課税が適用されます。保険金が支払われるときに税が源泉徴収されますので、確定申告は不要です。

※会社員・公務員などで給与所得を得ている人の場合は、給与以外の所得金額が年間20万円を超えない場合には、確定申告をする必要はありません。一時所得は、50万円の特別控除を差し引いた残額に2分の1をかけた金額が課税の対象となるため、同じ年にほかの一時所得との合計で90万円以下であれば、確定申告は必要ありません。

年金形式で受け取る場合

死亡保険金を年金で受け取る場合は、公的年金など以外の雑所得になります。雑所得の金額は、次の式で計算します。

「その年中に受け取った年金の額-その金額に対応する払込保険料または掛金の額」

年金を受け取るときには原則として所得税が源泉徴収されるため、確定申告は不要です。

なお、契約形態が契約者=被保険者の死亡保険金であっても、収入保障保険など年金形式で受け取る場合には、被保険者の死亡時には年金の受給権が相続税の課税対象になりますが、年金形式で受給する年金については、受け取る年ごとに雑所得の対象になります。年金が支払われる2年目以降から、受け取った年金について所定の割合で年金受給権に相当する部分とそれ以外の部分に分け、年金受給権以外の部分は所得税の課税部分として、次の式で雑所得を計算します。

「課税部分の年金収入額-対応する保険料または掛金の額」

契約者・被保険者・受取人のすべてが異なる契約形態で、被保険者の死亡によって死亡保険金を受け取ったときには、贈与税の対象になります。

贈与税の「暦年課税」を選択する場合、死亡保険金以外に同じ年(1月1日から12月31日)に贈与者(この場合には生命保険などの契約者)から受け取った財産の価額の合計額が110万円以下なら贈与税はかからず、贈与税の申告は必要ありません。

「相続時精算課税」を選択する場合には、この贈与者(この場合には生命保険などの契約者)について、ほかの贈与財産も含め初めて適用する場合には届出が必要です。また、ほかの贈与財産と合わせて年間110万円の基礎控除額を超える場合には申告が必要です。受取人が、死亡保険金を受け取った翌年の2月1日から3月15日までに申告します。

収入保障保険など年金形式で受け取る場合には、被保険者の死亡時には年金の受給権が贈与税の課税対象になります。また、年金形式で受給する年金については、受け取る年ごとに雑所得として、所得税の対象になります。受け取った年金について所定の割合で年金受給権に相当する部分とそれ以外の部分に分け、年金受給権以外の部分は所得税の課税部分として次の式で雑所得を計算します。年金を受け取るときには原則として所得税が源泉徴収されるため、確定申告は不要です。

「課税部分の年金収入額-対応する保険料または掛金の額」

通常、医療保険やがん保険の入院給付金・手術給付金・診断給付金などは非課税で、受取人(被保険者)が生前に受け取る場合に税金はかかりません。ただし、生前に受け取った給付金を使い残して亡くなった場合、残った金額は預貯金と同様に相続財産として相続税の課税対象になります。この場合、死亡保険金に適用される非課税措置もありません。なお、ほかの相続財産と合わせた課税価格が基礎控除額以内なら、相続税はかかりません。

通常、医療保険やがん保険などの入院給付金・手術給付金・診断給付金などは非課税で、受取人(被保険者)が生前に受け取る場合に税金はかかりません。ただし、請求をしないまま亡くなり、相続人などが請求手続きをして受け取った場合には、本来の相続財産として相続税の課税対象になります。

ただし、一つの契約に死亡保険金と入院給付金が含まれているような場合で、相続人が受け取る場合には、死亡保険金部分には「500万円×法定相続人の数」の非課税が適用されます。

死亡保険金の課税は、契約者・被保険者・受取人の関係によって決まります。このうち相続税の対象となるのは、被相続人が保険の契約者(保険料を負担していた人)かつ被保険者である場合です。死亡保険金は受取人に直接支払われますが、「みなし相続財産」として相続税の課税対象になります。ただし相続人が受け取った場合には、その総額のうち「500万円×法定相続人の数」までは非課税です。保険金額が非課税限度額を超えた場合には、超えた分が相続税の課税価格に含まれますが、ほかの相続財産などと合わせて相続税の基礎控除額以下であれば、相続税の納税や申告は原則として必要ありません。ただし、相続人以外の受取人がいる場合や、保険金が年金形式で支払われる場合など、課税は状況によって異なりますので、具体的な事例や詳細については、専門家に確認することが大切です。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!