保険

見直し方や契約する上での注意点も確認

ファイナンシャルプランナー 氏家 祥美

ハートマネー代表

50代になると、生活習慣病のリスクが高まり、体のどこかに不調を感じる人が増えてきます。住宅ローンの返済や教育費負担が重なる人も多い年代なので、早めに医療保険を備えつつ、保険料を抑える工夫もしておきたいところです。

更新日2025.10.09

掲載日2025.10.09

50歳頃からは年齢が上がるごとに病院にかかる人が増えてきます。老後の健康不安に備えるためにも医療保険が必要ですが、家計負担を考えると保険料はできるだけ抑えたいところです。この記事では、50代に合った医療保険の選び方や契約するときの注意点を解説します。

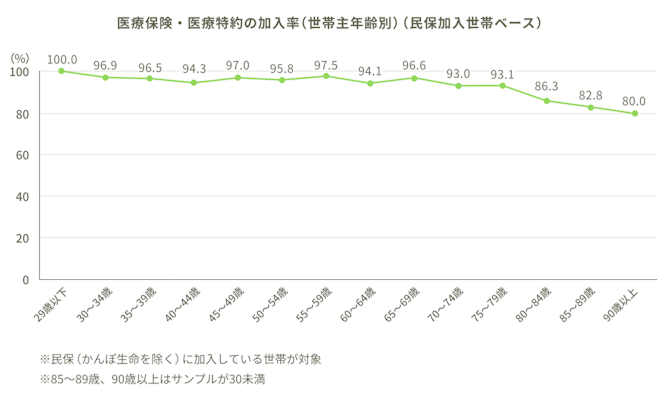

50代の人は、どの程度の人が医療保険に加入しているのでしょうか。生命保険文化センターの調査によると、医療保険・医療特約に加入している人の割合は「29歳以下」から「75~79歳」で9割を超えており、「50~54歳」で96.2%、「55~59歳」では97.5%となっています(世帯主の年齢別、民間保険(かんぽ生命を除く)に加入している世帯)。民間保険に加入している人の多くが、年齢やライフステージが変わっても医療保険に入り続けていることが分かります。

image

出典:(公財)生命保険文化センター 2024(令和6)年度「生命保険に関する全国実態調査」よりライフネット生命作成

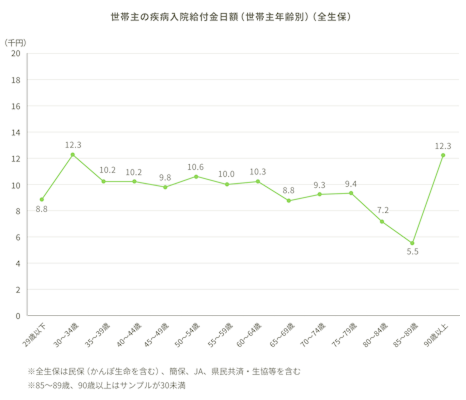

疾病による入院が、所定の期間以上継続した場合に支払われる「疾病入院給付金」の日額は、世帯主の年齢が50~54歳で10,600円、55~59歳では10,000円となっています。そして65歳以上になると10,000円を下回るようになります。

このように働き盛りの世代では家族を持つ人や子育てをする人が多いため、必要とする保障額が大きくなっていることがわかります。

image

出典:(公財)生命保険文化センター 2024(令和6)年度「生命保険に関する全国実態調査」よりライフネット生命作成

50代の世帯では、どのような保障を増やしているのでしょうか。

がん保険・がん特約の加入率を世帯主の年代別に見てみましょう。29歳以下では6割だった加入率は、年齢とともに上昇し、40代前半から60代前半にかけて、がん保険・がん特約の加入率が7割を超えていることがわかります。

保険料負担の面からがん保険への加入を見送っていた人も、年齢とともに家計に余裕ができたり、がんへの不安が増したりしたことで、追加で加入したケースが増えていると考えられます。

image

出典:(公財)生命保険文化センター 2024(令和6)年度「生命保険に関する全国実態調査」より筆者作成

「人口10万人に対して、どれだけの割合の人が外来や入院などの医療を受けたか」を表す数値を「受療率」といいます。入院の受療率に注目すると、50歳以降は10歳上がるごとにほぼ2倍ずつ上昇していることがわかります。

image

出典:厚生労働省「令和5年(2023)患者調査の概況」より筆者作成

このデータから、20~30代の頃は健康だった人も、50代頃になると入院する人が増加します。50歳以降はさらに入院リスクが一層高まるため、将来の医療費や治療に備えて生命保険の必要性が高まります。幅広い病気やケガに対する備えができているかも、いま一度確認しておきましょう。

50代が入院や通院に備えるためには、どのように医療保険を検討すればよいのでしょうか。まずはベーシックな医療保険の確認から始めましょう。

まずは、入院や手術に対応した基本的な医療保険をチェックしましょう。入院日数に応じた入院給付金や、手術を受けた際の手術給付金が支払われるタイプが一般的です。

確認のポイントは、大きく二つあります。まず、入院や手術をしたときに給付金をいくら受け取れるのかを確認します。続いて、付加されている特約の保障内容と特約保険料を確認し、不要な特約があれば見直します。

現在、医療保険や医療特約にいくらの保険料を支払っているのかを確認しましょう。場合によっては新たな医療保険に入り直した方が保険料を抑えられる可能性があります。

「終身医療保険」は保障が一生続く医療保険で、保険期間中は保険料が上がりません。「定期医療保険」は一定期間ごとに更新していくタイプの医療保険です。定期医療保険は、保険期間が限られているため、加入時の保険料が安いメリットがありますが、更新のたびに保険料が上がりますし、更新できる年齢にも限度があります。このまま更新を続けていくのか、早めに終身保険に見直すのかを考えておきましょう。

ベーシックな医療保険について確認できたら、足りない保障を上乗せする保険を検討します。医療保険に上乗せする候補としては、以下のようなものがあげられます。

・がん保険:がんの保障に特化した保険

・三大疾病保険:がん、心筋梗塞、脳卒中を保障する保険

・就業不能保険:長期間病気やケガで働けないリスクに備える保険

・介護保険:所定の要介護状態になると年金や一時金を受け取れる保険

すでに既往症がある人が新たな保険に申し込む場合、告知の内容によって選択肢がことなります。無条件で契約できる場合や、特定部位の不担保などの条件がつく場合、加入できない場合もあるでしょう(保険会社によって条件は異なります)。告知項目を少なくして持病や既往症がある人でも入りやすくした「引受基準緩和型」の医療保険を取り扱っている保険会社もあります。通常の医療保険に比べると、加入しやすくしている分、保険料が高めな傾向がありますが、選択肢の一つになるでしょう。

年齢の上昇とともに、入院や通院のリスクが高まることはすでにお伝えしたとおりですが、あらゆるリスクに保険で備えようとすると、保険料が家計の負担となり、目の前の暮らしを楽しむ余裕がなくなってしまうかもしれません。ここからは保障と保険料負担のバランスの視点から、医療保険を契約する上での注意点についてお伝えします。

公的医療保険には、1ヶ月あたりの医療費の自己負担額に上限を設ける「高額療養費制度」があります。高度な治療を受けたときや、長期入院となった場合には高額な医療費がかかることがありますが、自己負担限度額を超過した医療費は、払い戻されます(払い戻される金額は年齢や所得によって異なります)。制度概要を確認して必要十分な保障を備えれば、必要以上の保険料を支払わずに済むでしょう。

保険料は加入時の年齢で決まるため、年齢が上がってから保険の加入や更新をすると保険料が高くなります。保険料を負担に感じたら、医療保険の給付金額を減額する、不要な特約を見直すなどの工夫も有効でしょう。すべてを保険で備えようとしないで、貯蓄と保険を組み合わせて備えることも考えましょう。

勤務先を通じて生命保険・医療保険に加入している場合には、退職後も今と同じ条件で保障され続けるのかをあらかじめ確認しておきましょう。保障を継続できなくなる、保険料が高くなる場合があります。

50代は今後もさらに保障の必要性が高まっていきます。先を見据えて、早めに医療保険を見直しておくことで、必要な保障を備えつつ、保険料を抑えることができるでしょう。

※お客さまの健康状態などにより、新たに保険に入り直すことができない場合があるため、保険を解約して新たな保険に入り直す際には、新たな保険契約のお引き受けの結果が判明した後に手続きを行ってください。

50代から加入する場合、これからも一生保障が続く終身医療保険への加入をおすすめします。加入時の保険料は定期医療保険よりも少々高めになりますが、一生保障が続く安心感があります。定期医療保険は一定の年齢までしか更新ができないからです。一定以上の年齢になったら保障は不要と考える人や、さまざまな保障を備えたいなどの理由で当面の医療保険の保険料を抑えたい人であれば、定期医療保険を選択してもよいでしょう。

一例として、ライフネット生命の定期医療保険は更新時に終身型に移行することもできます。詳しい条件はウェブサイトをご確認ください。

A. 加入中の保険の契約内容を確認して不要な特約を外したり、新たな保険に入り直したりすることで、保険料を抑えられる可能性があります。すでに子どもがある程度成長している場合や住宅購入の際に団体信用生命保険に入った場合には、死亡保険を減額して、浮いたお金を医療保険の保険料に回してもいいでしょう。

50代は、健康不安が高まってくる年代です。これまで社会や家族のために頑張って、多くの責任を背負ってきた年代ですから、身体に負担をかけてきた人もいるでしょう。健康で豊かな老後を迎えるためにも、いまから健康的な暮らしを心がけつつ、医療保険でもしっかりと備えておきたいところです。

医療保険を選ぶ際には、必要以上の保障に入っていないかも確認しましょう。公的医療保険には自己負担に上限を設ける高額療養費制度があるからです。特約は保障内容と保険料のバランスをよく考えて選びましょう。死亡保障を減額して、医療保険を充実させるのも選択肢の一つです。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!