保険の基本

保険ジャンバラヤ 編集部

生命保険とは大勢の人で保険料を出し合ってみんなの「もしも」に備えるものです。生命保険の種類や、私たちの生活を取り巻くさまざまなリスクを理解して、「もしも」に備えるようにすることが大切です。

更新日2019.03.06

掲載日2019.03.06

生命保険とは大勢の人で保険料を出し合ってみんなの「もしも」に備えるものです。生命保険の種類や、私たちの生活を取り巻くさまざまなリスクを理解して、「もしも」に備えるようにすることが大切です。

生命保険とは大勢の人で公平に保険料を負担しあい、その中からもしもの時に、保険金や給付金(以下、「保険金等」といいます)を支払うことを約束したものです。「もしも」とは、死亡や生きている間に病気にかかるリスクのことを指し、生命保険は、生活と家族のために備えるものと言えます。

生命保険は、保険金等がどのように支払われるかによって、「死亡保険」「生存保険」「生死混合保険」と「それ以外の保険」の4つに分類することができます。ここで言う「生命保険」とは、死亡保険だけではなく、医療保険やがん保険、学資保険、年金保険など、生命保険会社が広く一般に販売している商品全般を指します。

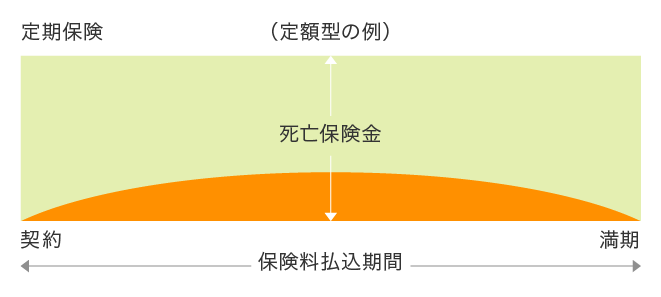

死亡保険は、保険の対象者(以下被保険者)が死亡、または約款に定められた高度障害になったときに保険金が支払われます。主に「定期保険」と「終身保険」に分けられます。定期保険は保障の期間が決められている保険で、期間が過ぎて生存していた場合は、保険金は支払われず、かけた保険料は戻ってきません。いわゆる「掛け捨て保険」です。保険料はその分安く、大きな保障を得られるのが定期保険の特徴です。

「終身保険」は保険期間が一生涯となります。死亡したら保険金が必ず支払われるため、保険料の一部を積立てられます。保険料は定期保険より高めとなります。商品によっては、定期保険と終身保険を組み合わせた「定期付き終身保険」や、さまざまな特約を付けることにより死亡以外のリスクにも対応できる死亡保険もあります。

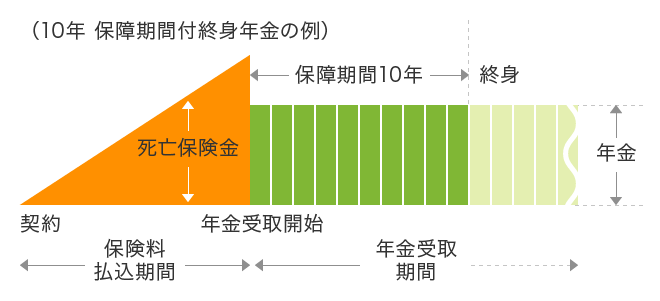

生存保険は、被保険者が保険期間満了後に生存していた場合に保険金等が支払われる「学資保険」や「個人年金保険」のような商品を指します。「学資保険」は将来の学費準備として、「個人年金保険」は老後資金の準備としてというように、資金準備の目的が明確な商品となります。生存保険の定義としては、保険期間中に死亡した場合は保険金等が支払われないとされていますが、「学資保険」や「個人年金保険」では、一般的に払い込んだ保険料相当分の死亡保険金が支払われる仕組みとなっています。

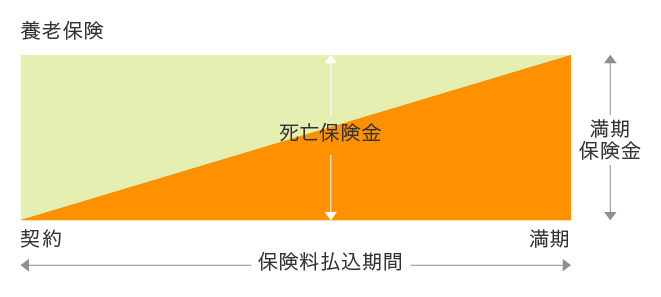

生死混合保険は、死亡保険と生存保険を組み合わせた保険のことをいいます。被保険者が保険期間内に死亡、または約款に定められた高度障害になったときに死亡保険金が支払われ、保険期間満了後に生存している場合に生存保険金(満期保険金)が支払われます。代表的な生死混合保険は「養老保険」で、死亡保険金の額と満期保険金が同額の保険商品となります。

生命保険の種類には、基本的に上記3つの分類と同じ仕組みですが、「死亡」以外の保険事故を支払対象として、生きている間に起こるリスクに備える保険があります。病気やケガによる入院、手術などに備える「医療保険」や「がん保険」、病気やケガによって収入が減ることに備えた「就業不能保険」などがあります。死亡保険の特約となっていた保障が単独商品となり、幅広いリスクに備えられるようになりました。

私たちの生活には、死亡、生存、病気、ケガ、介護などさまざまなリスクが存在します。さまざまなリスクに保険で備えることにより、私たちは安心して暮らしていけます。それぞれのリスクに分けて、その必要性をみていきましょう。

死亡リスクは、遺された家族の生活そのものに影響が及ぶため、生活を支えるべき家族がいる方は、死亡保険は備えとして優先度が最も高いといえるでしょう。遺された家族が将来にわたり生活をしていくための金額は高額となるため、短い期間に自分で十分な金額を準備することは難しく、そのため保険での準備が必要です。保険であれば加入したその日から大きな保障を得られ、大きな安心感につながります。

一定期間の死亡保障となる定期保険は、終身型の死亡保険と比べて割安な保険料で大きな保障を得られます(保障内容や契約年齢が同じ場合)。お子さまの小さな世帯の必要保障額は大きく、お子さまの成長に従いさまざまなライフイベントが控えていますので、この時期は保険料負担の少ない定期保険で備えるとよいでしょう。また、定期的な保障の見直しがしやすいのも定期保険の特徴です。家族環境や経済環境、ライフイベントによって保障額の見直しを保険期間ごとにすることにより、必要性に合わせた保障に調整することができます。

一生涯の死亡保障となる「終身保険」は、保険金が必ず支払われるため保険料は割高です。

大きな死亡保障というよりは、葬祭費用や、相続手続き完了までの当面の生活費など死亡直後に必要な資金への備えとして活用するとよいでしょう。

病気やケガによるリスクは、治療そのものに費用がかかります。治療に関する費用には健康保険などの公的な保障がありますが、がんなど病気の種類によっては、高額な費用がかかる場合があり家計に影響を及ぼします。また、働けなくなることへの備えは、特に住宅ローン返済中やお子さまの進学などが重なる支出の多い時期においては生活に深刻な影響を及ぼします。

公的な保障の補完として必要な保険といえるでしょう。

将来に必要なまとまった資金は、少しずつ準備することが必要です。生命保険の貯蓄機能を活用して、長生きによるリスクや将来のライフイベントの資金に備えることができます。貯蓄機能のある保険は、保険料の一部が積立金となり運用され、将来的に受け取る満期保険金は払込保険料の合計を上回るように設計されているのが一般的です。

例えば、個人年金保険は、将来の老後資金としての備えになり、満期の時期を60歳などの定年を迎える時期に合わせた設計となっています。満期保険金は、公的年金で補いきれない分をまかなうお金となり、長生きへの備えとなります。学資保険も同様に使う時期が明確なため、資金が必要な時期にあわせて準備ができます。

また、養老保険の満期保険金や、終身保険を中途解約することによりもらえるお金(解約返戻金)は、死亡保障を備えつつ留学などの想定外の教育資金や、いつ必要になるかわからない介護資金などに活用できます。

ただし、貯蓄機能のある保険は、保険料払込期間中に解約をすると、それまでの保険料払込合計額よりも解約返戻金の額が下回ることがありますので、注意が必要です。

生命保険を活用すると、私たちの生活を取り巻くあらゆるリスクに備えられます。ただしリスクの度合いは、ライフステージや家族の状況によって異なります。お子さまが小さいご家庭は、死亡リスクと生きている間のリスク双方を重視しなければならず、「保障」に頼る割合が大きいです。一方で、独身の人は、死亡リスクよりも生きている間のリスクを重視する必要があります。このように必要な保険商品は人それぞれ違いがあることから、何を重視するのかが判断の基準となります。また、将来に備えるための資金は、偏りをなくすためにも、保険以外の金融商品も選択肢におくことが大切です。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!