保険の基本

保険ジャンバラヤ 編集部

がん保険の選び方で大切なのは自分にとってどんな保障が必要かを考えること。納得のいくがん保険選びをするためにも、がん保険の目的や給付金についても知っておきましょう。

更新日2019.03.06

掲載日2019.03.06

がん保険の選び方で大切なのは自分にとってどんな保障が必要かを考えること。納得のいくがん保険選びをするためにも、がん保険の目的や給付金についても知っておきましょう。

「がん保険」とは、がんになったときに経済的な負担をカバーするために加入する保険です。がんは、一般的な医療保険でも保障の対象となっています。しかし、がんの治療は長引くことが多く、転移や再発の可能性もあるため、一度発症するとその後も油断ができません。そのため、給付金の支払われる入院日数に限度がある医療保険ではなく、がん保険で備えておくことが大切なのです。

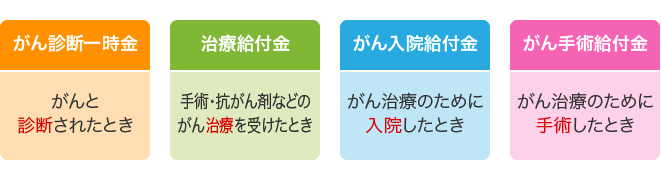

がん保険で支払われるお金は、代表的なものとして「がん診断一時金」「治療給付金」「がん入院給付金」「がん手術給付金」の4つがあり、いずれもがんが原因のときのみ支払われます。

PC

SP

しかし、用意されている給付金の種類はがん保険の商品によって異なり、いざがん保険に加入しようと思っても、その多様な保障内容に困惑する人もいるのではないでしょうか。がん保険を選ぶときには、「備えたい目的」に合わせて、必要な保障が備わっているのかを確認しながら加入することが重要となります。

がん保険に加入して備えたいのは次の3つのお金です。

<がん保険で備えたい3つのお金>

・がんでかかる諸費用

・長引くがんの治療費

・がんによる収入減少

ここからは、それぞれの目的別に、どのような給付金で、いくらの保障を備えておくと良いのかを紹介していきます。

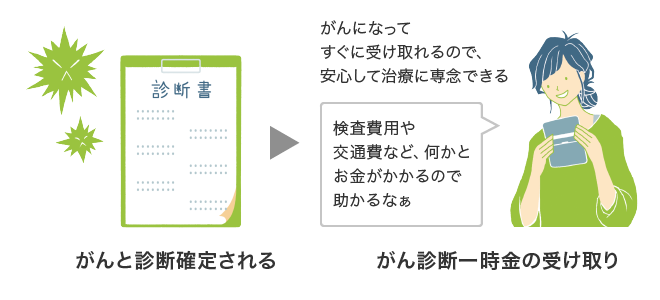

がんになったときに慌てずに治療に専念できるようにするには、がん保険の「診断一時金」で備えておくことが大切です。ライフネット生命のがん保険「ダブルエール」の「がん診断一時金」は、がん保険の責任開始日以降の保険期間中に、生まれてはじめてがんと診断確定されたときに支払われる給付金です。がんと診断されてすぐにまとまった一時金を受け取ることで、経済的な心配をすることなく治療に専念することができます。

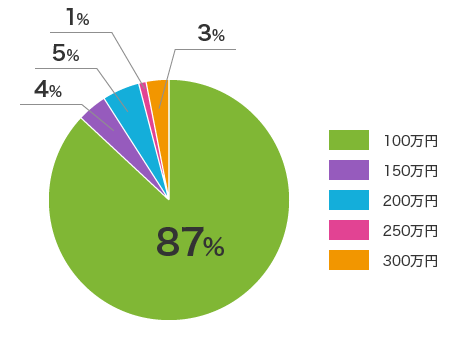

がん診断一時金の保障金額は、100万円を選ぶ方が多くなっています。100万円あれば、取り急ぎ必要となる入院費や治療費だけでなく、病院に通う交通費や、抗がん剤の副作用による脱毛時に使用するウィッグなどの諸費用もカバーすることができるでしょう。

がん診断一時金の金額はいくら?

出典:2017年8月1日~9月30日に、ライフネット生命のがん保険「ダブルエール」をお申し込みいただいた方のデータから(集計:1,709)

同じがんでも、「悪性新生物」ではなく「上皮内新生物」と診断されることもあります。上皮内新生物とは、がんが上皮内にとどまり深いところまで広がっていない状態のことで、転移の可能性は低く、治療費が比較的少なく済むと言われています。

がん保険の中には、上皮内新生物と診断されたときは、診断一時金の支払い対象外となるものがあります。しかし、国立がん研究センターがん情報サービスの「全国がん罹患モニタリング集計 2014年罹患数・率報告(平成30年9月)」によると、がんのうち約10%の方が上皮内新生物と診断されています。なかでも子宮頸がんは上皮内新生物の可能性が高く、64.7%の人が上皮内新生物と診断されています。

そのため、上皮内新生物と診断された場合でも診断一時金が支払われるタイプのがん保険を選ぶと安心です。

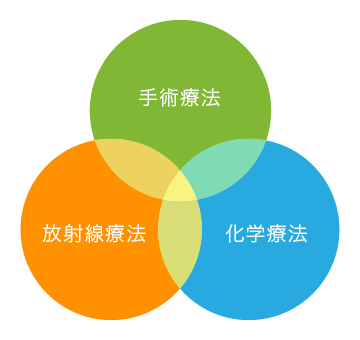

がんの治療方法は、「手術療法」「化学療法」「放射線療法」の3種類が基本です。ひと昔前までのがん治療は手術療法が中心でしたが、近年は化学療法や放射線療法が進歩しており、手術療法と同じく重要な治療方法となっています。例えば、耳にする機会の多い抗がん剤治療やホルモン療法は、化学療法にあたります。

がんの三大療法

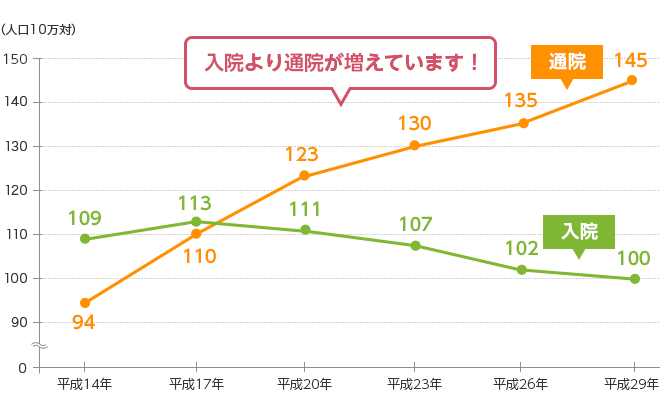

抗がん剤治療やホルモン療法は、通院による治療が増えています。厚生労働省の「平成29年の患者調査の概況」によると、がんによる治療においては、入院している患者数よりも、外来の患者数のほうが多く、通院による治療が増えていることがわかります。

がん(悪性新生物)の外来受療率、入院受療率の推移

そのため、入院日数によって給付金が支払われるがん保険では、「がん治療は続いているのに給付金がもらえない」となってしまう可能性があります。入院を伴わないがん治療でも治療費を保険で賄うためには、入院ではなく治療の有無によって給付金が支払われるがん保険を選ぶことが大切なのです。

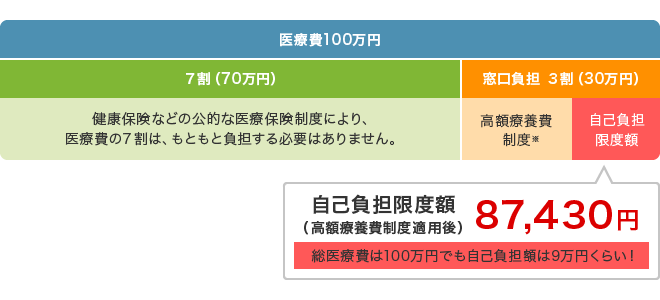

がんの場合、転移や再発、再発予防のための通院などにより、治療が長期化する恐れがあります。治療が長期化したときにも家計への負担を減らすためには、1ヶ月あたり10万円ほどの保障金額を確保すると良いでしょう。

なぜなら、公的な制度である「高額療養費制度」を利用することで、保険適用の治療や手術・入院による医療費の自己負担金額は、1ヶ月あたり9万円以下に抑えられることが多いからです。

高額療養費制度の自己負担限度額の計算方法

(70歳未満・年収約370万円~約770万円の方の場合)

※高額療養費制度は月初めから月終わりの1ヶ月間の医療費として計算しています。

※被保険者の年収等によって医療費の自己負担限度額が異なります。

公的な医療保険制度が適用となる治療費は1ヶ月10万円あれば十分といえますが、最近利用者が増えている「先進医療」を選択したい場合には話は別です。

先進医療とは、高度な医療技術を用いた治療法などのうち、厚生労働大臣の承認を受けたもののことをいいます。有効性や安全性について一定の基準を満たしているものの、公的医療保険の対象にはまだなっていない場合は、先進医療を受けるためには高額な治療費が必要となります。

先進医療を自費で受けるのは経済的な負担が大きいため、がん治療の選択肢を広げたい方は、先進医療の療養を受けたときにその技術料と同額の給付金が受け取れる「がん先進医療給付金」の付帯されたがん保険で備えておくと良いでしょう。

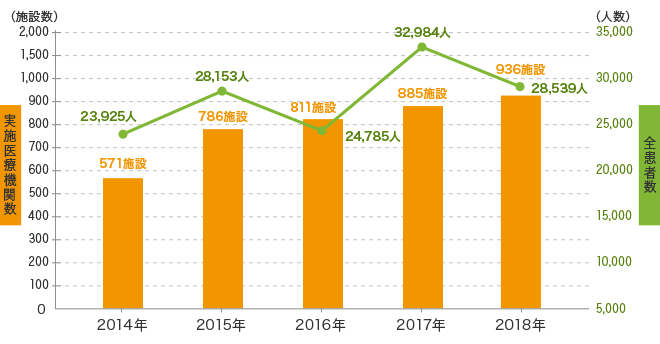

先進医療の患者数と実施医療機関数の推移

※厚生労働省「平成30年6月30日時点で実施されていた先進医療の実績報告について」より。

※1年のデータは7月1日から翌年6月30日の実績です。

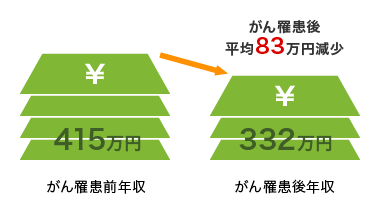

がん保険に加入するときには、治療費や諸費用によって支出が増えることだけでなく、がんによって思うように働けなくなることによる「収入減少」にも注意をする必要があります。下記のアンケート調査によると、がんになった後の収入は、平均で83万円(がんになる前の収入の2割)減少しています。

出典:ライフネット生命保険 がん経験者572名へのアンケート調査(2017年)

がんになることで職場を退職する人もいますし、退職しない場合でも、体調不良や通院のために時短勤務や残業を減らすこともあるでしょう。現在養っている家族がいる方はもちろん、自分の生活を自身で支える必要がある独身の方も、がんによる収入減少に備えておく必要があります。

がんによってどのくらい収入が減るのかは、働き方によっても大きく異なります。会社員の場合、短期間の休業は有給休暇でカバーできます。また、「傷病手当金」という制度があるため、病気で休業しても通算1年6ヶ月は給与の約3分の2の金額を受け取ることができます。収入が減少すると家族の生活や住宅ローンの返済に影響がある方は、治療費とは別に給与の約3分の1程度の保障を確保しておくと良いでしょう。

ただし、派遣社員やパート勤務の場合、がんの治療に専念するために退職となる人も少なくはないでしょう。また、働いた時間や仕事内容が収入に影響しやすい自営業の人も、収入の減り方は大きいと予想されます。このように、がんになることで収入が大幅に減ることが予想される人は、がん保険の保障額を高めに設定しておくと安心です。

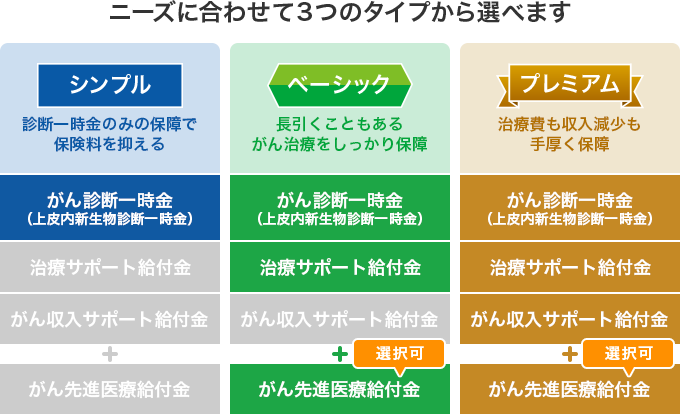

ライフネット生命のがん保険「ダブルエール」では、がん診断一時金のみのシンプルな保障タイプのほか、回数無制限の治療サポート給付金や、収入減少に備えるがん収入サポート給付金を受け取れるタイプがあります。

がん収入サポート給付金は、がんと診断された翌年から、被保険者が生存していれば1年ごとに最大5回まで給付金を受け取ることができるので、がん治療のために退職や転職をしたり、仕事量をセーブしたりなど、選択肢を広げることができます。

がん保険を選ぶときに大切なのは、自分は何に備えたいのかという「目的」に合わせて保障を選択することです。自分にとって本当に必要な保障だけを選ぶことで、がんへの不安だけでなく、保険料も抑えることができます。自分ががんになった場合、どのような治療を受けたいのか、収入や生活はどうなりそうかをよく考えたうえで、納得のいくがん保険を選ぶようにしましょう。

※ここでの説明は、あくまでも概要です。必ず「ご契約のしおり」と「約款」をご確認ください。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!