保険の基本

保険ジャンバラヤ 編集部

がん保険は、がんに特化して保障される保険です。がんに対する不安が特に大きい人であれば、がん保険でがんのみ保障を受けられるようにして、保険料を抑えられますので、お金がかかるがんのみ保障を受けられれば安心という人はがん保険の方が良いと言えます。 病気やケガにかかわらず、幅広く入院・手術に備えたいなら医療保険の方が安心でしょう。がん保障のついた医療保険という選択肢もありますので、不安なことはなにかを考えて、自分に合う医療保険やがん保険を検討しましょう。

更新日2019.03.06

掲載日2019.03.06

がん保険は、がんに特化して保障される保険です。がんに対する不安が特に大きい人であれば、がん保険でがんのみ保障を受けられるようにして、保険料を抑えられますので、お金がかかるがんのみ保障を受けられれば安心という人はがん保険の方が良いと言えます。

病気やケガにかかわらず、幅広く入院・手術に備えたいなら医療保険の方が安心でしょう。がん保障のついた医療保険という選択肢もありますので、不安なことはなにかを考えて、自分に合う医療保険やがん保険を検討しましょう。

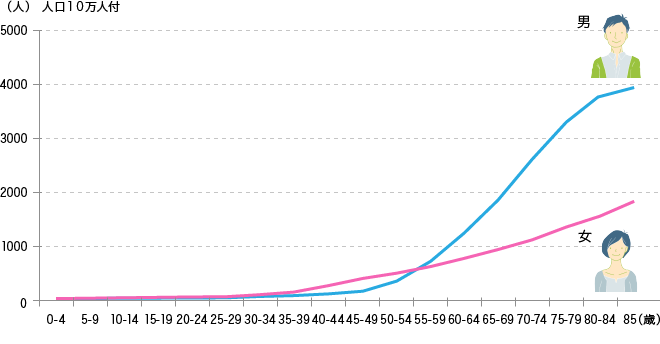

がん保険とは、がんにかかった場合のお金の負担をカバーするための保険です。現代の日本では、病気による死亡原因で最も多いのががんであり、がんに対して不安を感じている人も少なくないでしょう。がんにかかる割合のデータを見てみると、女性は30歳代後半から徐々に高くなりますが、男性は50歳代から急上昇していることがわかります。

年齢階級別がんにかかる割合

※国立がん研究センターがん情報サービス「がん登録・統計」(全国がん登録)、全国がん罹患データ(2016年)より

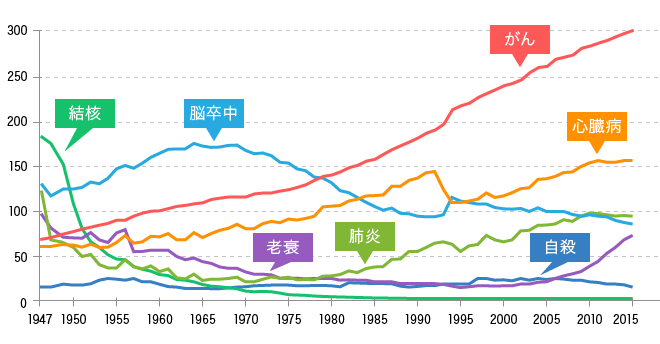

主な死因別の死亡率の推移

※厚生労働省「我が国の人口動態」(平成30年度)を基に編集部作成

「死亡率」は人口10万人あたりの死亡者数

がんにかかる人は多いとはいえ、医療技術の進歩は目覚ましく、いまや「がん=死亡」ではありません。しかし、日本では、高齢化に伴い、がんとなる人が増えた結果、がんによる死亡率も高まっているのです。例えば、厚生労働省「我が国の人口動態」(平成30年度)によると、平成26年にがんが原因で死亡した日本人のうち約90%は、60歳以上の人でした。

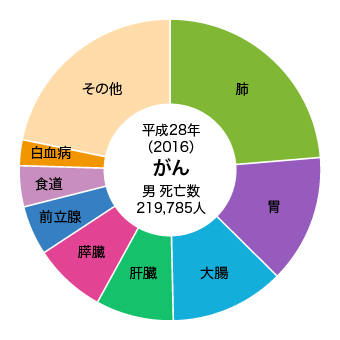

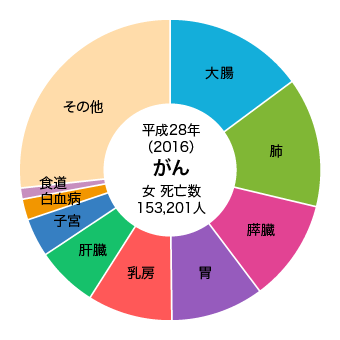

一口にがんといってもさまざまながんがありますが、身体のどの部分のがんが多いのかは、男女で異なります。男性は肺がんが第1位、女性は大腸がんが第1位です。女性特有の乳がんも第5位と少なくありません。

男性は肺がんが第1位

女性は大腸がんが第1位

出典:厚生労働省「我が国の人口動態」(平成30年度)

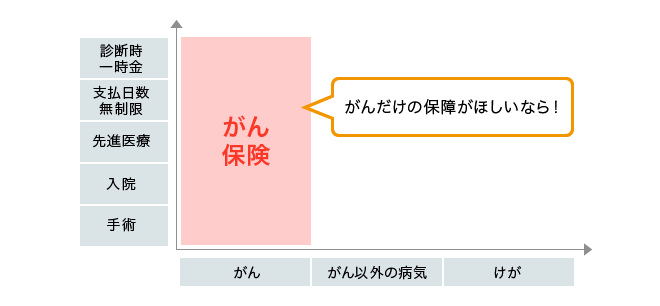

がん保険は、がんに特化して保障され、がん以外の病気やケガでかかったお金については保障されません。保険は、お金がかかり困ってしまう事態に備えて入るものですが、あらゆる事態に備えれば備えるほど、支払う保険料は高くなります。精神的なダメージが大きくお金もかかる「がん」のみに限定しているため、保障を絞って保険料を抑えたいときに検討しやすいことががん保険のメリットです。

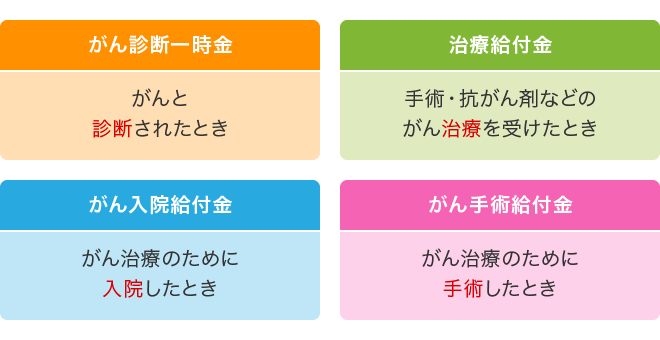

がん保険の保障範囲

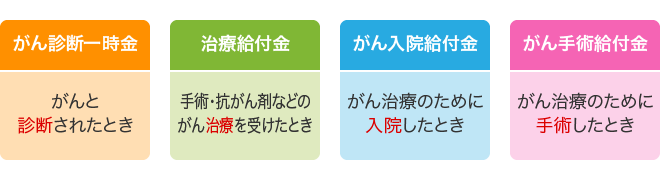

がん保険で給付されるお金は、代表的なものが次の4つですが、いずれも「がん」が原因のときだけ支払われます。なお商品によって、給付されるお金は異なり、どの商品にもこの4つすべてがあるわけではありません。また、別の種類のお金が給付される商品もあります。

PC

SP

がんと診断されたらもらえる一時金のこと。治療前でも診断されたらもらえるお金です。治療費以外にも使えるため、どのくらいお金がかかるか不安な中で、まとまったお金があると安心ですね。

がん保険は一般的に保障が開始されるまでに待ち期間があります。

ライフネット生命のがん保険「ダブルエール」の責任開始日は、申込日からその日を含めて91日目となります。

申込日から90日以内にがん診断確定された場合は、ご契約は無効となります。

がんの3大治療である手術・放射線治療・抗がん剤治療を受けた時にもらえる給付金です。保険会社によって給付を受けられる治療や、受け取ることができる頻度などが異なります。

がんの治療のために入院したときに、入院日数分の給付金を受け取ります。

がんの治療のための手術をしたときに、給付金を受け取ります。

※記載内容はあくまで一例です。給付金の支払事由はご契約の内容をご確認ください。

がん保険では、がん以外の病気やケガをして入院や手術をしても、入院給付金や手術給付金は受け取れません。

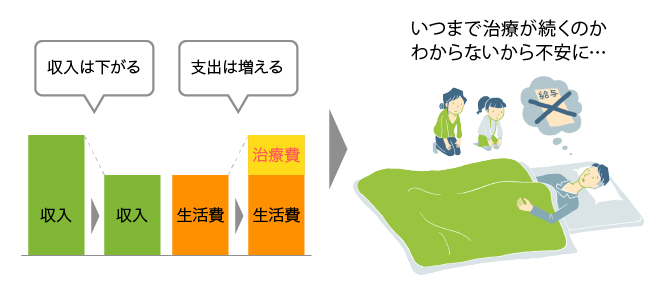

がんはいまや「働きながら治す病気」と言われています。医療技術の進歩でがんの生存率もあがり、「死に至る病」から「長くつきあう病気」へと変化しています。しかし、治療をしながら働くのは大変であり、それまでよりも収入が減ってしまう可能性があります。

がん保険には、先に書いた4つの給付金以外にも、「働けなくなるリスク」や「収入が減るリスク」に備える給付金を受け取れるものもあります。

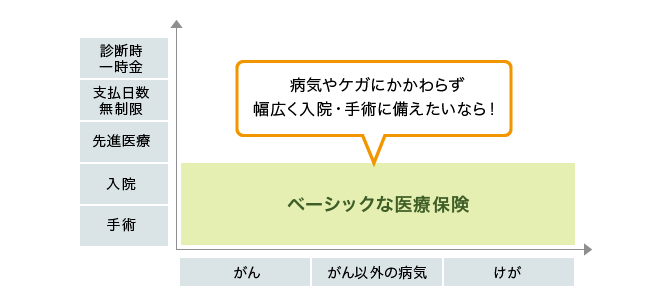

医療保険は、がんだけではなく、がん以外の病気やケガで入院や手術をしたときにも、入院した日数や手術をした内容に応じて、給付を受けることができます。原因問わず、幅広く保障を準備しておきたい人は、医療保険の方が安心と言えます。

医療保険の保障範囲

医療保険の入院給付金は、1回の入院につき「30日まで」「60日まで」「120日まで」といった支払限度日数があるのが一般的です。支払限度日数を長くすればその分保障が大きくなるため、支払う保険料は高くなります。このように病気やケガの種類は問わないけれど、給付金を受け取る日数に制限があり、診断一時金や先進医療がないなど、「広く浅く」保障を受けられるのが医療保険なのです。

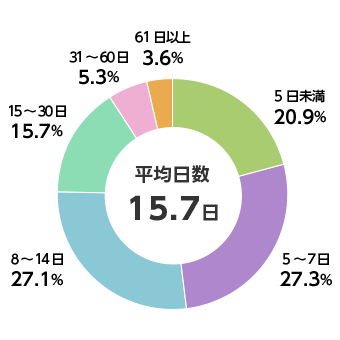

支払限度日数は、実際の入院日数を参考にして決めると良いでしょう。昨今は、入院日数は短期化しており、生命保険文化センターの令和元年度「生活保障に関する調査<速報版>」によると、全体の96.4%の人が2ヶ月以内に退院していることがわかります。

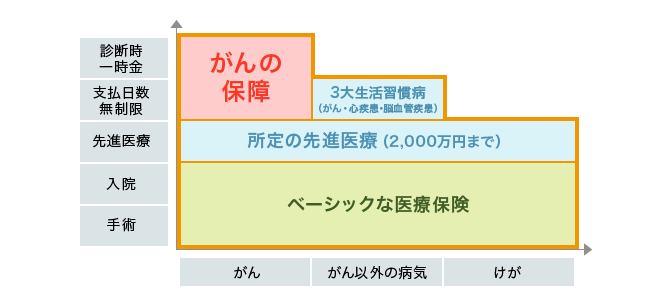

一般的な医療保険はすべての病気やケガになった時に、支払い日数限度までの入院給付金を保障していますが、がんや三大疾病になった時には支払い日数制限をなくして無制限としたり、がん診断一時金を受け取れるものもあります。なお三大疾病とは、がん・心疾患(急性心筋梗塞など)・脳血管疾患(脳卒中など)を指します。

がんや三大疾病になった時の保障を大きくした医療保険のイメージ

給付金を受け取る入院日数に限度があったとしても、幅広い病気やケガに備えて安心したい人は医療保険が良いでしょう。

がんに対する不安が特に大きい人であれば、がん保険でがんに特化して保障を受けられるようにして、保険料を抑えるのも手です。がんの治療でも入院日数は短期化しており、入院給付金よりも、どんなことにも使えるがん診断一時金がもらえるがん保険が使いやすいでしょう。がん以外の病気やケガでかかるかもしれないお金については、貯金で備えておきましょう。

ライフネット生命のがん保険は、がんになった場合にがん診断一時金をもらうだけでなく、入院・通院かかわらずがんの三大治療(手術・放射線治療・抗がん剤治療)を受けた月に1回10万円を受け取れます。また、がんと診断された翌年から生存されているとき、1年ごとに最大5回まで「がん収入サポート給付金」を受け取れるのも特徴で、治療が長期化した場合でも安心です。

医療保険とがん保険両方とも気になる方は、がんや三大疾病の場合に支払限度日数が無制限になったり、先進医療を受けた時の保障がついていたりする医療保険を選ぶのが安心です。

ライフネット生命の医療保険の「おすすめコース」は、入院給付金日額の100倍のがん治療給付金が受け取れます。

不安なことはなにかを考えて、自分に合う医療保険やがん保険を検討しましょう。

※ここでの説明は、あくまでも概要です。必ず「ご契約のしおり」と「約款」をご確認ください。

医療保険とがん保険両方とも気になる方は、がんや三大疾病の場合に支払限度日数が無制限になったり、先進医療を受けた時の保障がついていたりする医療保険を選ぶのが安心です。

不安なことはなにかを考えて、自分に合う医療保険やがん保険を検討しましょう。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!