保険の基本

がん保険で備えられるリスクについてもチェック

ファイナンシャルプランナー 加藤 梨里

マネーステップオフィス株式会社代表

がん保険は、がんと診断されたときや治療を受けたときなどに、一時金・給付金を受け取れる保険です。商品やプランによっては、がん治療にかかる医療費だけでなく、入院費用やがんによる収入減少など、がんに関連するさまざまな経済的な負担に備えることができます。

更新日2026.02.17

掲載日2019.03.06

がん保険は、がんによる入院や手術などに備える保険です。一般的な医療保険と異なり、基本的にがんのみを対象とした保障が特徴です。保障内容に応じて、がんと診断されたときや、がん治療のために入院や手術をしたときなどに、一時金・給付金を受け取れます。がん保険の基本的な仕組みや保障内容、医療保険との違いなどを知っておきましょう。

がん保険は、がんと診断されたとき、がんで入院をしたとき、手術や抗がん剤などの治療を受けたときなどに保障を受けられる保険です。

まずは、がん保険の基本的な特徴を確認しておきましょう。

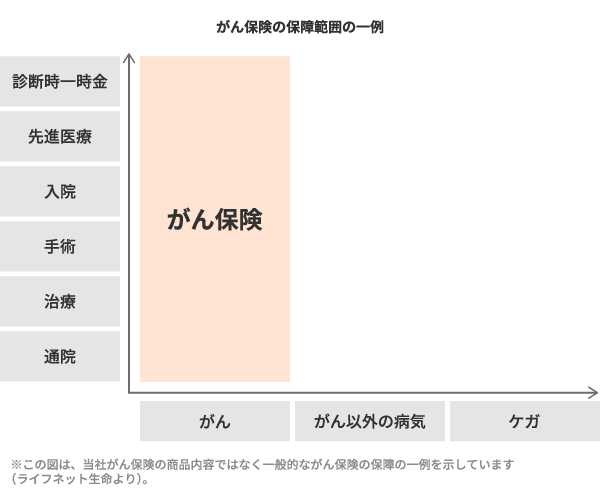

がん保険は、基本的に保障内容ががんへの備えに限定されているのが特徴です。一般的には「悪性新生物」や「上皮内新生物」などが対象となり、診断や入院、手術、治療などに関する保障を受けられます※。また、商品やプランによってさまざまな保障や特約が用意されており、ニーズに合わせて選択できます。

※保険会社や商品により、「悪性新生物」のみを「がん」と定義する場合と、「上皮内新生物」を含めて「がん」と定義する場合があります。また、プラン・保障内容により、保障対象に含まれる範囲が異なる場合があります。

image

ライフネット生命作成

がん保険では、保障が始まる「責任開始日」が「申込日からその日を含めて3ヶ月」などと定められています。つまり、保険に契約してから実際にがんに対する保障が始まるまでには、一定の待ち期間が設けられています。

がん保険の責任開始日

ライフネット生命作成

がん保険には、保険期間の違いにより大きく二つの種類があります。

保険期間が一定のがん保険が、定期型がん保険です。契約時に定めた一定期間のみ保障されます。保険期間が満了すると保障は終了しますが、原則として健康状態に関係なく、それまでと同じ保険金額や保険期間で更新して保障を継続できるタイプもあります。保険料払込期間は一般的に、保険期間と同じです。

保険期間が終身にわたるがん保険が、終身型がん保険です。保障が一生涯続くので、責任開始日以後は時期にかかわらず、支払事由に該当すれば保障を受けられます。

一般的ながん保険は、がんの診断・治療・療養などに関連した保障からいくつかをセットで契約する仕組みになっています。商品やプランによって、決まった組み合わせから選択する場合や、必要な保障を自分で選択・付加する場合があり、含まれる保障の内容や数が異なります。選択・付加できる保障には、主に次のようなものが挙げられます。

がんと診断されたときに受けられる保障には、一例として以下があります。

がんと診断されたときに、100万円や300万円など、あらかじめ定めた一時金を受け取れる給付金です。責任開始日以後の保険期間中に、はじめてがんと診断されたときに受け取れるのが一般的です。商品やプランによっては、初回の受取から一定期間が経過した後に再びがんと診断された場合や再発・転移した場合に、所定の支払事由に該当すると、1年に1回、2年に1回といった限度内で、2回目以降の一時金・給付金を受け取れるがん保険もあります。

一般的に、診断一時金・給付金の対象となるがんは、所定の悪性新生物や上皮内新生物などです。商品やプランにより、上皮内新生物などの場合には悪性新生物とは一時金・給付金額が異なる場合や、悪性新生物と上皮内新生物で、診断時の保障が分かれている場合などもあります。

がんと診断されたときなど、所定の事由に該当したときに以後の保険料払込が免除されます。免除された以後は保険料を払い込むことなく、がんへの保障が原則としてそのまま継続します。保険料払込が免除される事由は、悪性新生物と診断されたときや、上皮内新生物を含むがんと診断されたときなど、商品やプランによって異なります。

がん治療のために入院・手術をしたときに受けられる保障には、一例として以下があります。

がん治療のために入院したときに、所定の給付金を受け取れます。「1日につき10,000円」といったように、入院日数に応じて、あらかじめ設定された入院給付金日額が支払われます。多くのがん保険では、日数に制限なく給付金を受け取れるのが一般的です。

がん治療のために所定の手術をしたときに、所定の給付金を受け取れます。商品やプランによっては、入院給付金の10倍や20倍など、手術の内容に応じた倍率で支払われる場合や、手術1回につき10万円や20万円など一定額が支払われる場合があります。また、手術への保障を、後述の治療給付金にて対応しているがん保険もあります。

がんで所定の治療を受けたときや、がん治療のために通院をしたときに受けられる保障には、一例として以下があります。

所定の手術・放射線治療・抗がん剤治療・ホルモン剤治療などのうち、対象となるがん治療を受けたときに、所定の給付金を受け取れます。「放射線治療給付金」、「抗がん剤治療給付金」、「ホルモン剤治療給付金」のように、治療法の種類ごとに給付金が設定されている場合もあり、対象になる治療の種類や範囲は商品やプランによって異なります。

給付金は、対象となる治療を受けた月ごとに5万円や10万円など、商品やプランによって定められた月額が支払われるのが一般的です。

がん治療のために、先進医療※による療養を受けたときに支払われるのが「先進医療給付金」です。保険期間を通じて2,000万円など所定の支払限度額まで、技術料と同額が支払われるものが一般的です。先進医療による療養を受けた場合に、一律15万円や10%相当額といった一時金を別途受け取れるがん保険もあります。

また、患者申出療養※を受けたときに支払われるのが、「患者申出療養給付金」です。先進医療給付金と同様に、保険期間を通じて2,000万円など所定の支払限度額まで、技術料と同額が支払われるものが一般的です。「先進医療・患者申出療養給付金」のように、一つの保障で対応している場合もあります。

※先進医療とは

厚生労働大臣が「先進医療」として承認した医療技術を用いた治療や検査などの療養のことを指します。先進医療には公的医療保険が適用されず、かかる費用の全額が自己負担になります。また、費用は医療技術の種類や医療機関によって異なります。ただし、保険診療との併用が認められており、公的医療保険が適用される診察、検査、投薬、入院などと併用した場合には、それらの医療費の自己負担割合は1~3割です。

※患者申出療養とは

未承認薬による治療などを、希望する患者側の申出を受けて、国が医師や医療機関などと連携して安全性・有効性などを確認し、対応の可否を検討したうえで行うものです。先進医療と同様に、公的医療保険が適用されずかかる費用の全額が自己負担になりますが、保険診療との併用が認められています。

がん治療のために、公的医療保険の対象にならない自由診療※による治療を受けたときに、給付金を受け取れます。自由診療を受けたときに、実際にかかった治療費の相当額が所定の支払限度額まで支払われるものや、抗がん剤など所定の薬剤治療を自由診療により受けたときに、所定の給付金が支払われるものなど、商品やプランにより保障内容が異なります。

※自由診療とは

国内で承認されていない医薬品や医療機器を使用した治療など、公的医療保険が適用されない保険外診療のことを、一般的に広く自由診療と呼びます。原則として保険診療との混合診療が認められておらず、併用した場合には医療費の全額が自己負担になります。

がん治療のために通院をしたときに、所定の給付金を受け取れます。「1日につき10,000円」のように、通院日数に応じて受け取れるものが一般的です。抗がん剤や放射線など所定の治療を受けるための通院であれば入院を伴わない通院も対象になるものや、日数無制限で受け取れるがん保険もあります。

そのほか、特定の手術(乳房観血切除術、乳房再建術、子宮全摘出術など)を受けたときに支払われる給付金や、がんと診断された後に所定の期間生存していた場合に支払われる給付金、疼痛(とうつう)の緩和のための療養を受けたときに支払われる給付金、がんにより死亡した場合や、所定の高度障害状態に該当したときに受けられる給付金・保険金などを付加できるがん保険もあります。

※記事内に挙げている保障の種類および保障内容、給付要件などはすべて、一般的な概要です。一時金・給付金名、保障内容、支払事由などの詳細は商品やプランによって異なりますので、各保険会社にご確認ください。

がん保険では、がんと診断されたときやがん治療を受けたときなどに所定の一時金・給付金を受けられますが、これらの保障によって具体的にどのようなリスクに対応できるのでしょうか。がんにかかわる、主な経済的リスクについて考えてみましょう。

がんにかかったときには、状況によって入院が必要になる場合があります。厚生労働省の「令和5年(2023)患者調査」によると、悪性新生物を理由に入院した患者の平均在院日数は14.4日です。がんの種類、進行度、治療方針などによる個人差があると考えられますが、平均的には2週間程度の入院を要することがわかります。

悪性新生物<腫瘍>の年齢階級別退院患者の平均在院日数

(単位:日)

年齢階級 | 総数 | 0~14歳 | 15~34歳 | 35~64歳 | 65歳以上 | 70歳以上 | 75歳以上 |

|---|---|---|---|---|---|---|---|

平均在院日数 | 14.4 | 19.0 | 14.0 | 10.7 | 15.5 | 16.2 | 17.6 |

出典:厚生労働省「令和5年(2023)患者調査の概況」より筆者作成

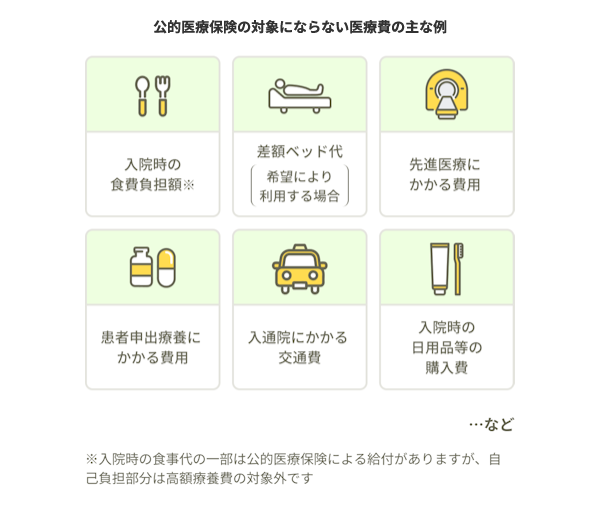

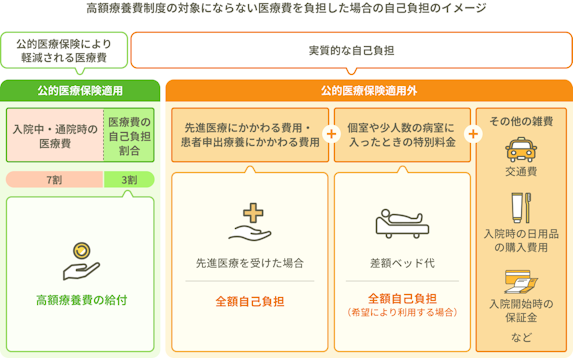

一般的に、入院中には治療に直接かかわる医療費のほかに、入院費用や食事代がかかります。希望により個室や少人数の病室を利用したときには、医療機関所定の差額ベッド代もかかります。また、入院中の生活のために、パジャマやスリッパなどの日用品を新たに用意した場合には、その購入費もかかります。

これらの費用のうち、保険適用される医療費については自己負担割合が1~3割になる、入院中の食事には所定の自己負担額が決まっているなど、公的医療保険によって一部の負担を抑えられます。しかし、公的医療保険の対象とならない費用は原則として全額が自己負担になります。がん保険の入院給付金や診断給付金・一時金などでは、こうした負担に備えることができます。

image

ライフネット生命作成

なお、入院日数に応じて支払われる入院給付金は、多くのがん保険で支払限度日数が無制限とされています。そのため、がん治療のために長期間入院した場合でも、日数の制限なく給付金を受け取ることができます。

また、がん(商品やプランにより、上皮内新生物を含む場合もあります)と診断されたときに受け取れる診断一時金・給付金は通常、がんと診断確定された診断書などがあれば請求できます。このため、入院前や入院中に受け取り、入院費用に充てられるケースもあります。

通常、病気の治療にかかる医療費の負担は公的医療保険で一定程度軽減できます。がん治療にかかる医療費も、保険適用の治療であれば自己負担割合は年齢などに応じて1~3割に抑えられます。また、1ヶ月にかかった医療費の自己負担額が所定の限度額である「自己負担限度額」を超えたときには超えた金額が支給される「高額療養費」もあります。12ヶ月以内に3回以上の高額療養費が支給された場合には、4回目以降の自己負担限度額が引き下げられる「多数回該当」という仕組みもあります。

しかしこれらの公的な補助を受けても、治療が長期間にわたる場合などには、医療費の自己負担が家計の負担になってしまう場合もあります。公的医療保険の上乗せとしてがん保険に加入しておくことで、がん治療にかかる医療費負担軽減に備えることができます。

一般的にがん治療は、「手術療法」、「薬物療法」、「放射線治療」が基本といわれ、個別の状況に応じて治療法が選択されます。必ずしもすべてのケースで入院を伴うとは限らず、通院を中心に治療する場合もあります。がん保険の治療給付金の中には、放射線治療や抗がん剤治療などを受けたときに、入院の有無にかかわらず支払われる商品やプランもあります。このような保障を付加することで、通院治療への備えを手厚くすることができます。

また、がんの治療方針や本人の希望などによっては、先進医療など公的医療保険の対象外となる治療法を選択する場合もあります。「先進医療給付金」、「患者申出療養給付金」、「自由診療給付金」などの保障を付加しておくことで、これらの負担に備えることもできます。

がん治療のために入院後、通院治療を続ける場合には、外来の医療費以外に交通費もかかります。家族などに付き添ってもらう場合には、家族の交通費もかかるでしょう。がん保険の通院給付金などで、こうした医療費以外の費用に備えることもできます。

また、がん治療中には副作用や手術による外見の変化に対応するために、医療用ウィッグ、医療用テープ、化粧品などの外見ケア用品が必要になる場合もあります。自治体によっては一部の外見ケア用品にかかる費用への補助制度を利用できるところもありますが、がん保険の一部にも、こうした外見ケアに備えられるものもあります。

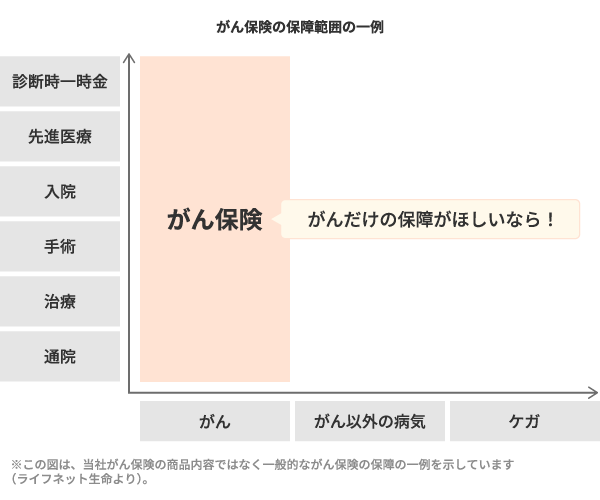

image

ライフネット生命作成

治療や副作用による体調不良のために仕事を休む、働き方を変更するなど、がん治療中には収入が減少する場合もあります。会社員・公務員などの場合には業務外の原因による病気やケガで仕事を休業する場合に、療養中の生活保障として「傷病手当金」を受けられます。ただし、受け取れるのは同一の病気やケガについて通算1年6ヶ月までという限度があります。また、自営業などで国民健康保険に加入している場合には、傷病手当金の対象外です。

一部のがん保険では、収入減少による経済的負担を軽減するために、がんの診断後所定の期間にわたって給付金を受け取れる商品もあります。

※商品やプラン、保障内容によって異なります。

ここまで、がん保険は基本的にがんに備える保険であることを説明しましたが、ほかの保険とはどのような違いがあるのでしょうか。がん保険と生命保険、がん保険と医療保険には違いがあるのかを疑問に思う人もいるようです。そこで、これらの違いについて解説します。

生命保険は、多くの人が公平に保険料を出し合い、万が一のときに保険金や給付金を受け取れる相互扶助の仕組みです。生命保険には、死亡保険、医療保険、介護保険、就業不能保険など、備えたいリスクに応じたさまざまな種類があります。がん保険も、がんに備えるための生命保険の一つです。したがって、がん保険と生命保険には明確な違いがあるというわけではなく、がん保険は生命保険の分類の一つであるといえます。なお、一般的には死亡保険のことを「生命保険」と呼ぶこともあります。この場合、生命保険(死亡保険)はがんに限らず万が一のときに備えられるのに対して、がん保険ではがんによる死亡や入院など、がんに関連する経済的な負担に備えられるという点に違いがあります。

ただし、がん保険には損害保険に分類される商品もあります。損害保険に分類されるがん保険も、商品やプランによって、がんと診断されたときに支払われる「診断保険金(給付金)」や、がん治療のために入院したときに支払われる「入院保険金(給付金)」などの補償が含まれており、基本的な補償内容は生命保険会社が扱うがん保険とほぼ同様です。なかには、がん治療にかかった費用の実額を補償するタイプのがん保険もあります。

(※本記事では、生命保険に分類されるがん保険を中心に解説しています。各商品の詳細は各保険会社にご確認ください。)

ライフネット生命作成

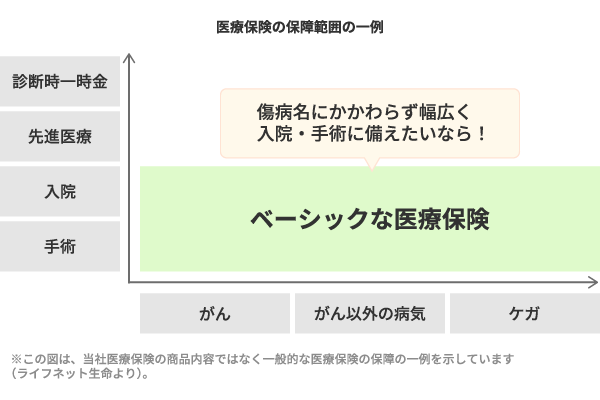

医療保険は、主に病気やケガで入院をしたときや所定の手術を受けたときなどに、保険金・給付金を受け取れる保険です。がん保険では保障の対象を基本的にがんに限定しているのに対して、医療保険ではがん以外の病気やケガも対象になるのが、大きな違いの一つです。特約を付加するなどで、がんへの保障を手厚くすることもできます。

また、医療保険の入院給付金には、1回の入院につき「30日まで」、「60日まで」、「120日まで」といった支払限度日数が設定されているのが一般的です。これに対して、多くのがん保険は日数無制限で入院保障を受けられます。

image

image

ライフネット生命作成

がん保険は、基本的にがんに限定した保障ですが、医療保険はがんを含めて、さまざまな病気やケガに対応しています。そのため、医療保険だけに加入していても、がんに対する保障を受けることは可能です。

ただしがん保険では、がんと診断されたときに受け取れる診断一時金・給付金、抗がん剤治療や放射線治療などに対する治療給付金など、がん治療の実態に合わせた保障を選択・付加することで、がんへの備えを手厚くすることもできます。

このように医療保険とがん保険には、共通する保障と異なる保障がありますので、それぞれの特徴を理解し、ニーズに合わせて選択しましょう。

がん保険では基本的に、がん以外の病気やケガへの保障は付加されていません。一般的には「悪性新生物」や「上皮内新生物」などを対象に、その診断・入院・手術・治療などにかかわる保障を確保できますが、対象となるがんの範囲や支払事由は商品やプラン、保障内容などによって異なる場合がありますので、各商品の詳細を必ず確認しましょう。

また、がん保険の申込時には、被保険者の健康状態に関する告知が必要です。告知前にがんと診断されたことがあるなど、傷病歴によっては契約ができない場合もあります。また、がんへの保障が開始する「責任開始日」は「申込日からその日を含めて91日目」などとされており、保険に契約してからがんに対する保障が開始するまでには一定の待ち期間が設定されています。告知前または告知のときから責任開始日の前日までにがんと診断されていた場合などには、保険契約が無効になることもありますので注意しましょう。

がん保険は、がんに特化し、診断時や入院・手術などの治療時に備えるための保険です。公的医療保険だけではカバーしきれない医療費の自己負担や、治療に伴う医療費以外の経済的な負担にも備えることができます。

がん保険では保障の対象を基本的にがんに限定しているのに対して、医療保険ではがん以外の病気やケガも対象になるのが、大きな違いの一つです。また、医療保険の入院給付金には支払限度日数が設定されているのが一般的であるのに対して、多くのがん保険は日数無制限であるといった違いもあります。

医療保険やそのほかの生命保険などとの違いを理解しておくと、がん保険を検討するための参考になるでしょう。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!