お金

加入条件や自分の掛金拠出限度額も確認

ファイナンシャルプランナー 加藤 梨里

マネーステップオフィス株式会社代表

iDeCo(個人型確定拠出年金)は、個人で加入する、老後の資金形成のための制度です。(1)掛金の所得控除、(2)運用益が非課税、(3)受取時の所得控除の三つの税制優遇が特徴です。運用のリスクや老後まで引き出し不可といった注意点も理解して活用しましょう。

更新日2026.03.06

掲載日2024.07.25

iDeCo(個人型確定拠出年金)は、老後の資金形成に向けて個人が任意で加入する年金制度です。自分で掛金を積み立てて運用し、2025年時点の制度では原則60歳以降に受け取ります。(1)掛金の所得控除、(2)運用益が非課税、(3)受取時の所得控除という、三つの税制優遇が特徴です。iDeCoの基本的な仕組みとメリット・注意点(デメリット)を確認しましょう。

iDeCoは、公的年金の上乗せとして加入する私的年金制度の一つです。正式名称を「個人型確定拠出年金」と呼び、個人の任意で加入します。「確定拠出年金」には「企業型」と「個人型」があり、企業型は基本的に会社の退職金制度などとして利用するのに対して、個人型は自営業や主婦(夫)の人も含め、国民年金に加入している幅広い人が対象です。

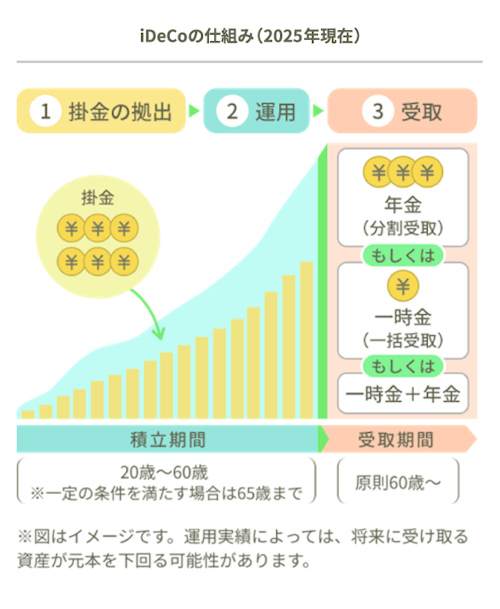

iDeCoは自分で掛金を積み立てて運用し、老後の資金を準備する年金制度です。次の三つの流れで利用します。

image

出典:厚生労働省「iDeCoの概要」をもとにライフネット生命作成

(1)掛金の拠出

銀行や証券会社など、iDeCoを扱っている金融機関で口座を開設し、掛金を積み立てます。掛金をiDeCoの口座に払い込むことを「拠出」といいます。掛金額は拠出限度額(#3参照)の範囲内で、月5,000円から1,000円単位で設定します。

設定した掛金を毎月拠出し、2025年時点の制度では60歳(最長65歳)まで継続します。(一部、年に1回、まとめて拠出することも可能)。年1回に限り途中で掛金額を変更したり、掛金の拠出を止めたりすることもできます。

(2)運用

拠出した掛金は、口座を保有する金融機関が扱う運用商品の購入に充てて運用します。iDeCoの加入時には、定期預金や投資信託といった運用商品の中から、毎月の掛金でどの商品をどれだけ購入するかを指定します。掛金の何%をどの運用商品に振り分けるか、割合や組み合わせを指定する手続きを「資産配分・配分指定」といいます。指定した資産配分は、運用状況などに応じて加入後に変更できます。

選べる運用商品数は3~35商品の範囲で、金融機関によって異なります。ほとんどの金融機関では、大きく分けて元本確保型商品と投資信託の2種類を扱っています。

元本確保型商品は定期預金や積立型の保険で、元本が保証されています。投資信託は、投資家(iDeCoの場合には投資信託に掛金の資産配分を指定した加入者)から集めた資金を、運用の専門家が株式や債券などに投資、運用する商品です。国内株式型、国内債券型、外国株式型、外国債券型、バランス型など、投資対象の資産の種類や地域による分類があります。いずれも運用状況に応じた値動きがあり、元本保証はありません。

※投資信託は運用実績や為替の変動などにより、損失が生じるおそれがあります。取扱金融機関に確認の上ご検討ください。

(3)受取り

iDeCoで積立、運用した資金は原則として60歳以降に老齢給付金として受け取ります。受取りは75歳になるまでの間、任意の時期に開始します。

受取方法は「一時金」や「年金」あるいは「一時金+年金の組み合わせ」のいずれかから選びます。

iDeCoに加入できるのは、20歳以上65歳未満で国民年金に加入している人です。

※iDeCoの加入可能年齢は、2027年以降に上限が70歳未満に引き上げられる予定です。

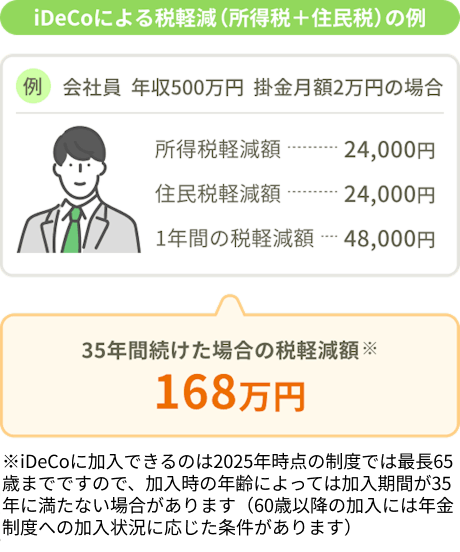

iDeCoは老後の資産形成を目的とした制度のため、税制面で三つのメリットがあります。

iDeCoに拠出した掛金は、全額がその年の所得税・住民税の計算上で所得控除の対象になります。所得控除は、税額の計算上で課税対象になる所得額から差し引けるものです。例えば、月1万円をiDeCoに拠出した場合、年間12万円を所得から控除できます。所得税率が10%、住民税率が10%の場合にはそれぞれ税額12,000円、合計24,000円が軽減されます。

出典:国民年金基金連合会iDeCo公式サイト「かんたん税制優遇シミュレーション」をもとにライフネット生命作成

同じ条件で、掛金額を月2万円とした場合には、所得税と住民税の軽減額は年間48,000円です。これを35年間継続すると、税軽減額は総額で168万円になります((※iDeCoに加入できるのは2025年時点の制度では最長65歳までですので、加入時の年齢によっては加入期間が35年に満たない場合があります(60歳以降の加入には年金制度への加入状況に応じた条件があります))。

出典:国民年金基金連合会iDeCo公式サイト「かんたん税制優遇シミュレーション」をもとにライフネット生命試算

iDeCoでは、利息や値上がり益などの運用益が発生した際の課税がありません。通常の課税口座では運用益に20.315%が課税されますが、iDeCoの運用益は非課税です。利益の全額がiDeCoの資産となります※。

例えば利益が1万円のとき、課税されると利益の手取り額は8,000円弱になりますが、課税がなければ手取り額は1万円になります(iDeCoは原則60歳まで引き出せないため、利益は元本に再投資されます)。

※運用資産には、別途、特別法人税が課税されますが、2025年現在は停止されています。

iDeCoで運用した資産は、原則60歳以降に受け取る際に所得税・住民税の課税対象になります。ただし、一時金として受け取る場合には退職所得控除、年金として受け取る場合には公的年金等控除の対象になります。このため、所得控除がない場合に比べて税負担が軽減されます。

出典:厚生労働省「iDeCoの概要」をもとにライフネット生命作成

iDeCoの掛金額は月5,000円から1,000円単位で、自分で設定しますが、働き方などに応じて上限(拠出限度額)があります。

image

出典:厚生労働省「iDeCoの概要」をもとに筆者作成

令和7年度税制改正に基づき、iDeCoの拠出限度額は2027年以降に引き上げられる予定になっています。

image

出典:厚生労働省「iDeCoの概要」、「第39回社会保障審議会企業年金・個人年金部会 参考資料1 令和7年度税制改正に関する参考資料」をもとに筆者作成

iDeCoは税制面でのメリットがありますが、注意点もあります。主な注意点を挙げてみましょう。

iDeCoで積立、運用した資金は、60歳以降に老齢給付金として受け取るのが原則です。60歳より前に引き出すことは基本的にできません。

また、老齢給付金の受取りには、iDeCoに加入していた期間など(通算加入者等期間)の要件もあります。60歳から受取りを開始するには、通算加入者等期間が10年以上あることが要件です。10年に満たない場合には受取開始年齢が繰り下がることも注意しましょう。

老後に受け取る老齢給付金は、加入期間中の運用実績によって変動します。元本確保型商品のみで運用をしていれば値動きはありませんが、運用資産に投資信託が含まれている場合には資産額が変動します。運用の状況によっては、受取額が拠出した掛金の総額を下回り、元本割れするリスクがあります。価格変動などのリスクをどれくらい許容できるかを考え、余裕資金を充てることが重要です。

iDeCoでどの商品にどれくらいの配分で運用するかを検討する際には、運用商品の仕組み・リスクを十分に理解するとともに、運用中には定期的に状況をチェックすることも大切です。

iDeCoの加入や掛金の拠出時などには、所定の手数料がかかります。一般的に必要となる主な手数料は次のとおりです。

ほかに、給付を受け取る際の手数料や、運営管理手数料(口座を保有する金融機関による)が毎月かかることがあります。手数料は毎月の掛金や資産から差し引かれるため、運用効率に影響します。どのようなコストがかかるのかを知っておきましょう。

国民年金に加入している人は基本的にiDeCoに加入できますが、一部例外があります。例えば、国民年金の保険料免除を受けている場合や、勤務先で企業型の確定拠出年金に加入しており、マッチング拠出(企業型確定拠出年金において、任意で加入者が掛金を拠出する制度)という制度を利用している場合などです。iDeCoの加入を検討する際には該当しないかどうか確認してみてもいいですね。

一部の金融機関で、積立型の保険を扱っています。定期預金と同じく元本確保型の商品で、元本が保証されています。運用商品のラインナップは金融機関によって異なりますので、各金融機関にご確認ください。

※本記事での情報はあくまで情報提供を目的にしたものです。制度の詳細や注意事項についてはウェブサイトなどでご確認ください。

はい。生命保険料控除は、生命保険料、介護医療保険料および個人年金保険料を支払った年に、一定の金額の所得控除が受けられるものです。iDeCoで受けられる所得控除は、掛金の拠出時に「小規模企業共済等掛金控除」、受取時に「公的年金等控除(年金で受け取る場合)」または「退職所得控除(一時金で受け取る場合)」です。いずれも、生命保険料控除を適用する年にも適用できます。

iDeCo(個人型確定拠出年金)は、個人で加入する、老後の資金形成を目的とした制度です。(1)掛金の所得控除、(2)運用益が非課税、(3)受取時の所得控除の三つの税制優遇が特徴です。原則60歳まで引き出せないことや、運用成果によって受取額が変動することには注意が必要です。運用商品の仕組みやリスクを理解して、定期的に運用状況をチェックしながら活用しましょう。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!