何かお困りですか?

何かお困りですか?

0120-205566

0120-205566

ライフネット生命の 女性保険

女性保険

ライフネット生命の女性専用の医療保険では、

女性特有の病気による入院に、

女性専用のがん保険では、

女性特有のがんによる手術に手厚く備えられます。

あなたに必要な備えは?

入院・手術に備えたい方

女性専用の医療保険

備えたい方

女性専用のがん保険

女性専用の医療保険

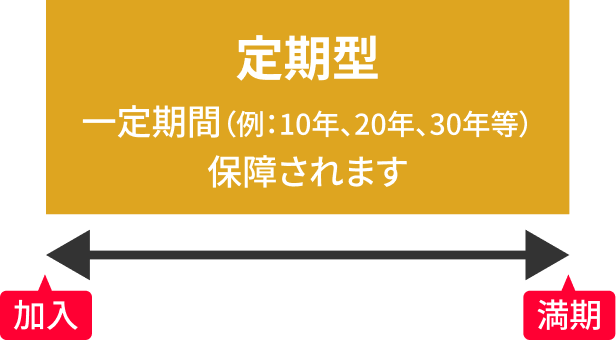

ライフネット生命の女性専用の医療保険は保険期間の

異なる2つの商品からお選びいただけます。

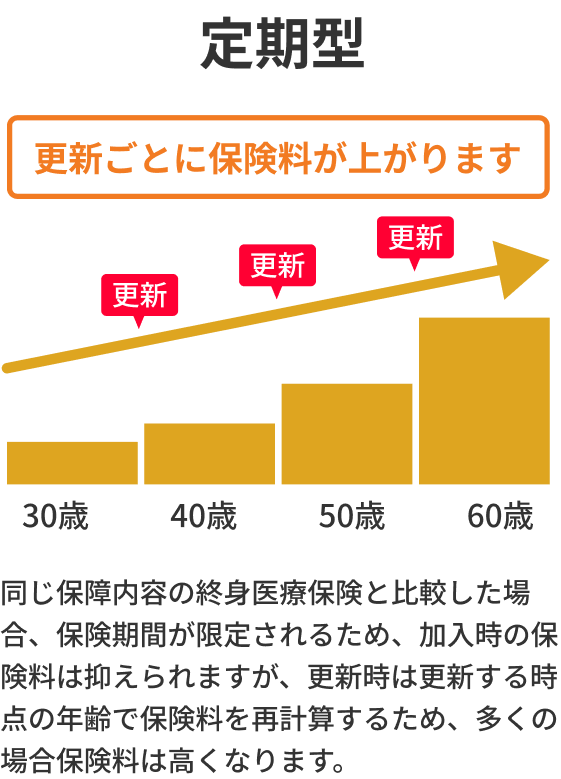

加入時の保険料を抑えて、

女性特有の病気に手厚く備えられる

定期医療保険

レディース

契約年齢:18歳~70歳

保険料

30歳1,661円/月

エコノミーコース/入院給付金日額:5,000円、女性入院給付金日額:5,000円、保険期間・保険料払込期間:10年

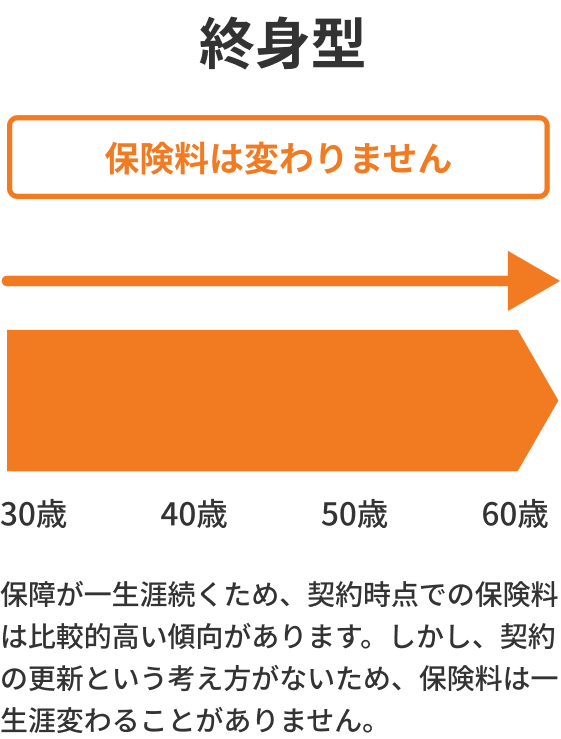

一生涯変わらない保険料で、

女性特有の病気に手厚く備えられる

終身医療保険

レディース

契約年齢:18歳~80歳

保険料

30歳2,021円/月

エコノミーコース/入院給付金日額:5,000円、女性入院給付金日額:5,000円、保険期間・保険料払込期間:終身

- 2025年1月1日~12月31日 保険市場調べ。『2026年版 最も選ばれた「保険ランキング」』生命保険(ネット申込)女性保険ランキング。

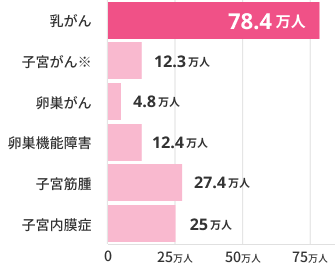

女性特有の病気についてご存知ですか?

女性特有の病気には乳房や子宮、卵巣などに関わるものがあります。

女性疾患の例

- がん(悪性新生物)乳房、子宮などの悪性新生物

- 上皮内新生物乳房、子宮などの上皮内新生物

- 乳房及び女性生殖器の疾患乳房、子宮、卵巣の良性新生物、

子宮内膜症など - 妊娠、分娩および産じょくの

合併症異常分娩、子宮外妊娠など

女性特有の病気に

かかる方は多い?

厚生労働省による「令和5年患者調査」をみると、乳がんの患者数が特に多いことがわかります。たとえ自分が病気にかかっても、慌てずに済むように備えがあると安心です。

- 厚生労働省「令和5年患者調査」を加工して作成

- 子宮がんは子宮頸がん・子宮体がんの合算

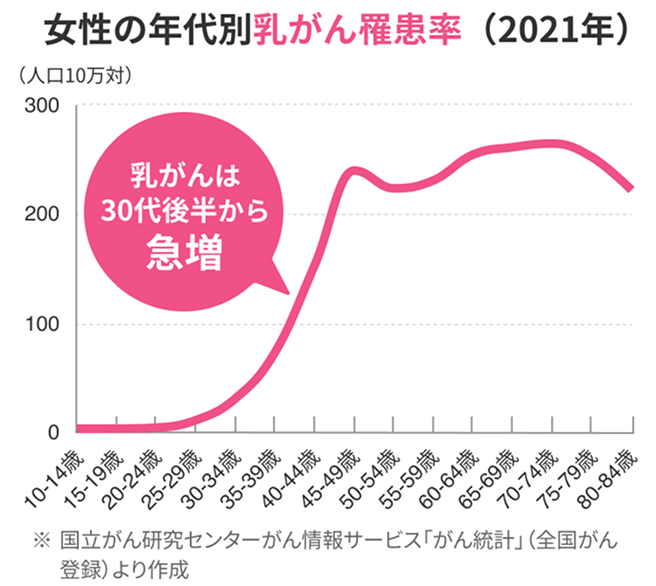

30代後半から一気にあがる

乳がんのリスク

30代後半から一気にあがる

乳がんのリスク

乳がんの罹患率は30代後半から増加し始め、40代後半から50代前半にかけても高い水準となります。ライフイベントが多い世代の罹患率が高いのが乳がんの特徴の一つといえるでしょう。

この時期はまだまだライフイベントも多く、お金の出入りも多いタイミングです。健康なうちに備えておけば、いざというときに必要以上の不安は減らせるかもしれません。

女性は女性専用の医療保険で

備えられると安心です

お支払い例

子宮筋腫で10日間入院し、

入院中に手術を受けた場合

加入例:終身医療保険レディース エコノミーコース(入院給付金日額:8,000円)

終身医療保険

レディース

入院給付金

入院給付金日額 8,000円 × 10日分

80,000円女性入院給付金

入院給付金日額 8,000円 × 10日分

※入院給付金と同額80,000円手術給付金

入院給付金日額 8,000円の10倍

80,000円

女性特有の病気で入院した場合、入院給付金額と同額の「女性入院給付金」を上乗せ!

胃がんで9日間入院し手術を受け、

診断確定日から1年経過後も

抗がん剤治療を受けている場合

加入例:終身医療保険レディース おすすめコース(入院給付金日額:8,000円)

終身医療保険

レディース

入院給付金

入院給付金日額 8,000円 ×9日分

72,000円女性入院給付金

入院給付金日額 8,000円 × 9日分

※入院給付金と同額72,000円手術給付金

入院給付金日額 8,000円の10倍

80,000円がん治療給付金(初回)

入院給付金日額 8,000円の100倍

800,000円がん治療給付金(2回目)

入院給付金日額 8,000円の100倍

800,000円

- 初回のがん治療給付金は、がん診断確定で給付されます。

- 2回目以降のがん治療給付金は、前回のがん治療給付金を受け取ってから1年経過後、所定のがん治療を受けると給付されます。

- がん治療給付金は責任開始日から91日目以降にがんと診断された場合が対象です。

「がん治療給付金」は入院・通院にかかわらず、1年に1回を限度に最大5回まで(定期医療保険の場合、更新後の保険期間を含みます)受け取れます!

- がん治療給付金はおすすめコースのみの保障です。

医療保険だけでは不十分?

「医療保険に入っているから大丈夫」

と思っていませんか?

医療保険は、幅広い病気やケガによる入院や手術に備えるためのものです。

一方で、がん保険は、がんに特化した保障を提供する保険です。がんは治療が長期にわたることも多く、

また、通院治療が中心であるなど治療のための経済的負担の大きい病気と言われています。

医療保険に加えてがん保険でがんの経済的負担に備える方法もあります。

おすすめな組み合わせ例

30歳 女性

加入時の保険料を比較的お手頃に抑えて、入院や手術、そしてがん治療に備えたい

結婚、出産など、ライフステージの変化に合わせて

保障を見直しやすい定期型の保険がおすすめです。

定期医療保険

レディース

定期がん保険

レディース

50歳 女性

年齢が上がり病気のリスクも高まってきたので、入院や手術、そしてがん治療に一生涯備えたい

年齢とともにあがる病気のリスクに、

一生涯保障で備えられる終身型の保険がおすすめです。

終身医療保険

レディース

終身がん保険

レディース

よくあるご質問

女性保険とはなんですか?

終身型の保険と定期型の保険の違いはなんですか?

妊娠中でも医療保険に入れますか?

出産のため入院しました。医療保険の給付金の支払対象になりますか?

がん保険で保障される女性特有の手術とはなんですか?

ライフネット生命が保険募集代理店として

ご案内する他社の保険商品

わりかん がん保険

引受少額短期保険業者:ソニー少額短期保険株式会社

ライフネット生命保険株式会社は、少額短期保険業者であるソニー少額短期保険株式会社の保険募集代理店であり、保険契約締結の媒介を行います。保険契約の締結に関する代理権ならびに告知の受領権は有しておりません。

LN_BB_SPD-62

保険選びのヒント!

ライフネット生命について

業界初「保険料の中身」を開示

保険料に含まれる手数料が何%なのか。この情報を公開しているのは、日本ではライフネット生命だけ。 (当社調べ:2018年4月)

お申し込みはオンラインで完結

オンラインで24時間いつでも、保険のお申し込みができます。

保険金・給付金を

最短当日支払い

書類の到着から最短当日中にお振込みをします。

オンラインでの請求なら、書類の郵送にかかる時間をさらに短縮できます。※

※ 書類到着日を1日目として、営業日ベースで計算した日数です。

※ お客さまの指定する金融機関によっては、ご入金が翌営業日となる場合があります。

おかげさまで高い評価をいただいています

保有契約件数

65万件を突破!

※2025年7月末時点

保有契約件数65万件を突破!

多くのお客さまにご支持いただき、おかげさまで、保有契約件数が65万件を突破しました。

※2025年7月末時点

2026年オリコン顧客満足度®調査で2年連続 生命保険 総合第1位を獲得しました。

顧客満足度調査で2年連続第1位

2026年オリコン顧客満足度®調査で2年連続 生命保険 総合第1位を獲得しました。

お客さまサポートで

最高評価をダブル受賞

※2025年「HDI格付けベンチマーク(公開格付け調査・生命保険業界)」

お客さまサポートで最高評価

三つ星を13回目のダブル受賞

2025年「HDI格付けベンチマーク(公開格付け調査・生命保険業界)」において、「問合せ窓口格付け」「Webサポート格付け」の両部門で、最高評価三つ星を獲得しました。

ご契約者さま

満足度は96%!

※2024年5月ご契約者さまアンケートより(回答数:1,594人)

ライフネット生命の

ご契約者さま満足度は96%!

ご契約者さまから高く評価していただいています!

※2024年5月ご契約者さまアンケートより(回答数:1,594人)

ご契約者さまに聞きました

ライフネット生命の

評判・口コミ

ご契約者さまに聞きました

ライフネット生命の

評判・口コミ

お問い合わせ・ご相談

ご不明な点がある方やお困りの方は、お気軽にお問い合わせください。

0120-205566

平日9時~20時、土日祝9時~18時(年末年始除く)

お客さまからのご質問やご要望などを正確に把握するため、通話内容を録音しております。

※ご契約内容についてのお問い合わせ・お申し出は、お手元に証券番号をご準備のうえ、契約者本人もしくは「かぞく登録制度」の登録家族の方よりお願いいたします。