保険

がん保険の種類、メリットと注意点も確認

ファイナンシャルプランナー 氏家 祥美

ハートマネー代表

40代は、仕事や家庭で責任が増す一方で、健康への意識も高まる年代です。特に「がん」は決して他人事ではありません。実際に40代になると、がんになる方の割合は30代までと比べて上昇します。がん保険のメリットや注意点を確認して、ご自身やご家族に最適な保障を準備できるようにしましょう。

更新日2026.02.20

掲載日2026.02.20

40代はがんの罹患リスクが高まり始める年代。教育費や住宅ローンなど支出も多い中、万が一の備えとして、がん保険はどのように考えればよいのでしょうか。この記事では、40代の方がご自身やご家族に最適な保障を準備できるよう、がん保険の必要性から具体的な選び方までわかりやすく解説します。

40代は、がん保険の加入率が大きく伸びる年代です。なぜ40代になるとがん保険に加入する方が増えるのでしょうか。どのくらいの人ががん保険に加入しているのか、データを見ていきましょう。

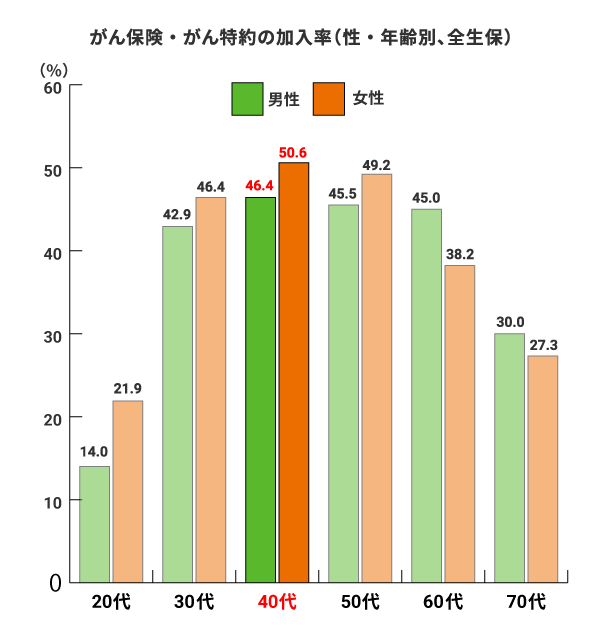

最初に、40代の方の男女別がん保険の加入率を見てみましょう。

image

出典:(公財)生命保険文化センター「2022(令和4)年度 生活保障に関する調査」より筆者作成

生命保険文化センター「2022年度 生活保障に関する調査」によると、がん保険(がん特約を含む)の加入率は全生保で、40代男性で46.4%、女性で50.6%と、全体の中で、最も高い水準となっています。

30代の加入率、男性42.9%、女性46.4%と比べ、40代になると男女ともに約4ポイント加入率が上がっており、40代で加入率が最多となっています。

次に、ライフステージ別のがん保険加入率を見てみましょう。

image

出典:(公財)生命保険文化センター「2022(令和4)年度 生活保障に関する調査」より筆者作成

年代別のデータではありませんが、未婚の方は21.3%、既婚の場合、子どもがいない世帯が41.8%である一方、子どもがいる世帯は50%台と加入率が高いことがわかります。女性の初産の平均年齢は31歳なので、40代というとちょうど小学生、中学生、高校生の子どもを持つ世代。また、マイホーム取得の平均年齢も40歳前後であることから、40代は、子どもの教育資金や住宅ローンなどの支出が重なりやすい時期と言えます。万が一がんに罹患し、治療のために働けなくなった場合や支出が増えてしまった場合でも、子どもの教育費やローン返済費用などを確保しておきたいという、親としての想いの表れとも推察できます。

がんの罹患リスクは40代から顕著に高まり、特に女性の方が高い傾向にあります。データをもとに、40代のがん罹患リスクとがん保険の重要性を解説します。

「がんの統計2025」によると、がんの罹患リスクは50代以降で急増しますが、40代もすでに「がんが他人事ではなくなる」年代であることがわかります。

年齢階級別がん罹患リスク(2020年罹患・死亡データに基づく)

(%)

部位 | 性別 | ~39歳 | ~49歳 | ~59歳 | ~69歳 | ~79歳 |

|---|---|---|---|---|---|---|

全がん | 男性 | 1.2 | 2.7 | 7.2 | 19.8 | 40.5 |

女性 | 2.2 | 6.0 | 11.8 | 20.1 | 31.5 |

出典:(公財)がん研究振興財団 がんの統計2025「累積がん罹患・死亡リスク」より作成

がんの罹患リスクを見てみると、種類を問わず何かしらのがんに罹患したことがある人の数は、男性が40代に入ってから1.2%から2.7%に、女性は2.2%から6.0%と3倍近くも急増しています。その背景に、女性がかかるがんの代表である乳がんの罹患リスクが、40代に入ると高まることがあげられます。

次に、男女・年代別の、主ながんの部位別罹患リスクを見てみましょう。

年齢階級別がん罹患リスク(2020年罹患・死亡データに基づく)

(%)

部位 | 性別 | ~39歳 | ~49歳 | ~59歳 | ~69歳 | ~79歳 |

|---|---|---|---|---|---|---|

胃 | 男性 | 0.0 | 0.2 | 0.7 | 2.4 | 5.6 |

女性 | 0.1 | 0.2 | 0.4 | 1.0 | 2.1 | |

大腸 | 男性 | 0.1 | 0.5 | 1.4 | 3.7 | 6.8 |

女性 | 0.1 | 0.4 | 1.1 | 2.4 | 4.4 | |

肺 | 男性 | 0.0 | 0.2 | 0.7 | 2.6 | 6.1 |

女性 | 0.0 | 0.1 | 0.4 | 1.2 | 2.7 | |

乳房(女性) | 女性 | 0.5 | 2.4 | 4.4 | 6.7 | 8.8 |

前立腺 | 男性 | 0.0 | 0.0 | 0.4 | 2.5 | 6.7 |

出典:(公財)がん研究振興財団 がんの統計2025「累積がん罹患・死亡リスク」より作成

本調査を見ると、40代で多くみられるがんの部位に男女差があることがわかります。男性特有のがんである「前立腺がん」は、40代ではその罹患リスクはほとんど見られません。一方、女性特有のがんである「乳がん」は、40代の時点ですでに2.4%に達しています。このように、他の部位のがんに比べて、比較的若い年代から乳がんのリスクが高まり始めることが、40代で女性の罹患リスクが男性を上回る大きな要因となっています。

とはいえ、男性も40代になると、胃がんや大腸がんなどの消化器系がんの増加が目立ち始めます。

がん保険は、がんと診断されたあとでは加入できない、あるいは加入に制限がかかることもあり得ます。健康な40代のうちに将来のリスクに備えておくことが大切と言えます。

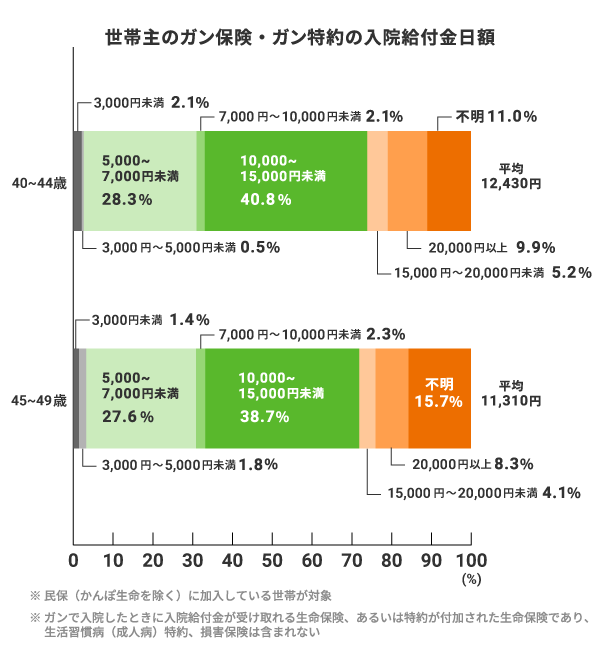

がん保険に実際に加入している人たちは、どのくらいの保障を確保しているのでしょうか。入院した場合に受け取れる入院給付金の水準や、必要な保障額の考え方について見ていきます。

image

出典:(公財)生命保険文化センター 2024(令和6)年度 「生命保険に関する全国実態調査」より筆者作成

生命保険文化センターの調査によると、がん保険・がん特約における入院給付金の日額は、40代では「10,000円~15,000円未満」が最多となっています。

具体的には、40~44歳では「10,000円未満」が33.0%、「10,000円~15,000円未満」が40.8%、「15,000円以上」は15.1%。一方、45~49歳では「10,000円未満」が33.1%、「10,000円~15,000円未満」が38.7%、「15,000円以上」は12.4%と、40代前半の方が保障を手厚くしている人が多い傾向です。また、20,000円以上と高額な日額を設定している人は40代前半が9.9%、40代後半が8.3%であり、10人に1人以下の割合です。

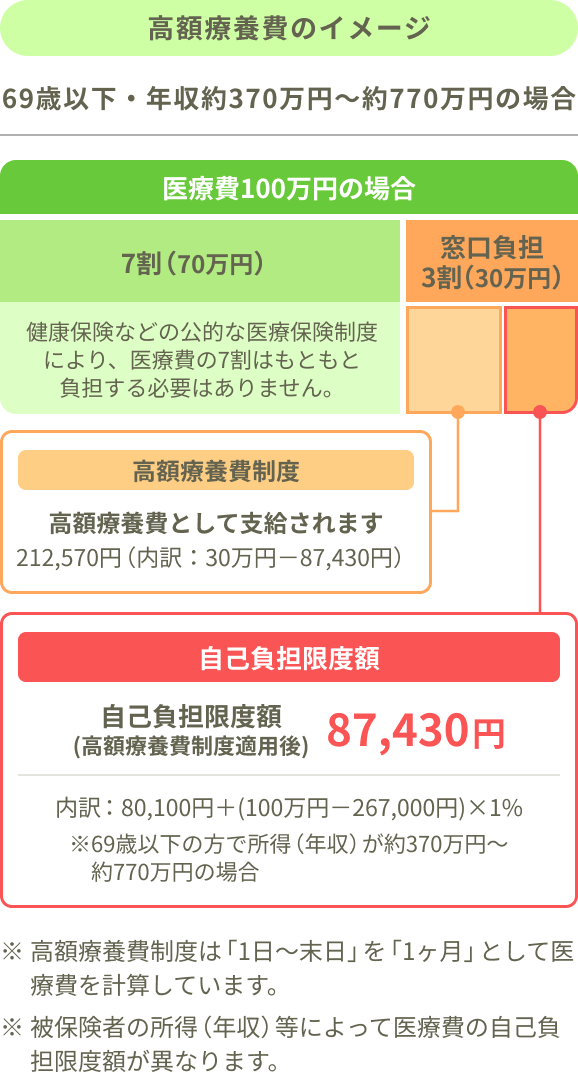

「がんの治療費は高額」というイメージがありますが、高額療養費制度を使うと、治療にかかる費用を大きく抑えることが可能です。この制度は、1ヶ月の医療費の自己負担額が上限(例えば、69歳以下で年収約370万~約770万円の方の場合、約9万円/下図参照)を超えた場合に、超えた分が払い戻されるものです。

image

出典:厚生労働省「高額療養費制度を利用される皆さまへ」をもとにライフネット生命作成

ただし、高額療養費の対象となる医療費は公的医療保険の対象となる費用に限った話です。実際の入院では、次のような公的医療保険以外の支出が多く発生します。

このような費用に対して、入院給付金は自由に使えるお金として、医療費だけでなく入院に伴う支出を支える手段としても役立てられるのです。

ただし、がんの治療法は近年多様化しており、抗がん剤治療、放射線治療、免疫療法など入院せずに通院で行うケースも増えています。入院を伴わない治療では入院給付金を受け取れません。そのため通院治療への備えとしては、使い途を問わずに受け取れる診断給付金や、通院給付金などの保障を特約として付けられるがん保険が有効となります。

治療費が原因で諦めざるを得ない治療もあるかもしれません。経済的な備えがあれば、治療を途中で断念しなくて済んだり、選択肢を多く持てたりするようになります。医師とじっくり相談し、自分に合った治療を選ぶためにも、40代の今、がん保険について考えておくことが重要です。

がんへの備えの重要性は理解できても、「たくさん種類があってどれを選べばいいかわからない」と感じる方もいるでしょう。がんに罹患したときに備えられる保険の種類と、40代の方が自分に合う保険を選ぶためのポイントを解説します。

がんに備える保険には、がんに罹患したときのみ保障するがん保険と、がんを含む幅広い病気やケガに備える医療保険があります。主な違いを見てみましょう。

保険の種類 | 主な保障内容 | メリット | 注意点 |

|---|---|---|---|

がん保険 | がんの保障に特化。診断時の一時金の給付が基本となっていることが多い。入院・手術・通院などの保障が選択できる商品もある |

|

|

医療保険 | 入院や手術など基本的な医療保障が主軸。がんの保障を特約などで上乗せできる商品もある | 一つの保険で幅広い病気に備えられる | がん治療に特化した給付(通院、先進医療など)が薄い場合がある |

※あくまで一例です。実際には各保険会社の取扱商品によって保障内容が異なります。

がん罹患歴がある家族がいる方や、がんの保障を手厚くしたい方はがん保険を優先的に検討し、幅広いリスクに備えたい方は医療保険も含めてトータルで考えるとよいでしょう。

がん保険にも医療保険にも、保険期間が一生続く「終身型」と、一定期間のみの「定期型」があります。違いを見てみましょう。

保険期間 | 特徴 | メリット | 注意点 |

|---|---|---|---|

終身型 |

|

| 保障内容や保障額などの条件が同じ場合、定期型より保険料が高め |

定期型 | 一定期間(10年など)ごとに更新。保険料は更新ごとに上がる |

|

|

終身型は、一生涯の保障を得たい方、高齢になってからの罹患リスクにも長期的に備えたい方が向いているでしょう。

定期型は、子どもの教育費がかかる時期や住宅ローンの返済がある時期のみなど、一時的に備えたい方に向いています。

がん保険の主な給付は、以下のとおりです。これらの組み合わせで、自分に必要な保障を検討します。

給付の種類 | 内容 | メリット | 注意点 |

|---|---|---|---|

診断一時金 | がんと診断された時点で100万円など、まとまった金額を受け取れる |

| 商品によって、回数制限がある場合や、2回目以降の支払いに条件があるものもある |

入院・通院保障 | がん治療のために入院・通院した日数や回数に応じて給付を受けられる | 治療が長期化しても、費用負担を軽減できる | 短期入院や通院のみの場合、受け取れる給付金が少なくなることも |

治療保障 | 一定の手術、治療を受けた月ごと、またはその都度給付を受けられる(上限がある場合も) | 入院、通院問わず、対象の治療を受ければ給付対象となる | 商品によって、給付条件や金額などが異なる |

先進医療保障 | 先進医療を受けた際に、技術料を実費で受け取れる(上限まで) | 高額な先進医療を自己負担なく受けられる | 保障対象となる技術は、契約時ではなく治療時に指定されているものとなる |

女性特有のがんへの上乗せ保障 | 乳がん、子宮がんなど女性特有のがんと診断された場合に、上乗せの保障を受けられる | 女性特有のがんに手厚く備えられる | 全体のがん保障とは別に特約追加が必要な場合も |

※あくまで一例です。実際には各保険会社の取扱商品によって保障内容が異なります。

どのような状況に備えたいかを考えて、自分にとって必要性の高い給付を検討しましょう。また、がん細胞が臓器の表面を覆う上皮内にとどまっており、ごく初期のがんである上皮内新生物に対する保障にも着目しましょう。悪性新生物のがんと同様の保障をする商品もあれば、給付額を低くしたり、対象外としたりしている商品もあります。

40代は教育費や住宅ローンなど、家計の支出が年々増大していきやすい時期です。必要な保障を確保しつつも、保険料が過大になりすぎないよう、次のような点に注目して選びましょう。

最近のがん治療は、入院日数が短期化し、通院での抗がん剤治療や放射線治療が主流になっています。そのため、入院日数に応じて給付金を受け取るタイプよりも、診断された時点でまとまったお金を受け取れる診断一時金の保障があるがん保険を選ぶのがよいでしょう。

保障を手厚くすれば幅広くリスクをカバーできますが、その分保険料も高くなってしまいます。今後のライフプランを検討した上で、「いつまでに」「どのくらいの保障が必要なのか」を考えて、無理なく払い続けられる保険料かどうかを吟味しましょう。

がんは、再発や転移のリスクも考慮すべき病気ですし、治療も長期化しがちです。貯金が少ない方などは、治療が長引いた場合に、給付を受け続けられる保障を意識して選びましょう。

がんに特化した保障がほしい場合は、がん保険も併用するのが有効です。

医療保険は、幅広い病気やケガを保障します。一方で、がん保険はがんに特化しているため、診断一時金や先進医療、長引く治療の保障など、がん特有の支出に対してより手厚くカバーできます。

がんの治療は長期化する可能性もあり、医療保険だけではカバーしきれない部分もありますので、まずはご自身の医療保険の保障を確認しましょう。そしてがん保障として足りていない保障で、カバーしたい部分をがん保険で備えると良いでしょう。

40代では、30代より具体的に保障内容を吟味する必要があるでしょう。

40代はがん罹患リスクが現実味を帯びてくる年代であり、治療の長期化や再発リスクも考えて、具体的に保障内容を吟味することが大切です。ご自身に万が一の事があった場合の具体的な必要保障額を計算し、保険料を高くしすぎない範囲で、必要な保障を選ぶようにしましょう。

40代は、子どもの教育費や住宅ローンなどの支出がかかるのと同時に、がんの罹患リスクが高まり始める年代です。健康面と家計面で不安を抱えやすいこの時期、がん保険で経済的な備えをしておくことで、不安の軽減につながるでしょう。年齢が上がるほど保険料は高くなり、健康状態によっては加入そのものが難しくなる場合もあるため、健康な40代のうちこそが、がん保険を検討する絶好のタイミングです。保障内容だけでなく、保険料とのバランスを見極めながら、無理なく続けられるがん保険を選びましょう。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!