保険の基本

生命保険契約時は告知義務違反に要注意

ファイナンシャルプランナー 氏家 祥美

ハートマネー代表

生命保険契約時は告知義務違反に要注意。生命保険に申し込むときは、事実を正しく伝えよう。告知義務に違反すると契約取り消しになる可能性も。

更新日2023.06.05

掲載日2023.06.05

生命保険の申込時、自身の病歴や通院歴などを保険会社に伝える、「告知」が必要になります。告知では正しい内容を漏れなく伝える必要があり、これに違反すると「告知義務違反」として保険金や給付金を受け取れないこともあります。告知ではどういった内容を聞かれるのか、違反した場合どうなるのか、詳しく解説していきます。

生命保険への申込手続きでは申込書の記入(入力)に加えて、告知、健康診断書の提出もしくは保険会社が指定した医師の診査を受ける必要があります。告知書の質問に対しては、事実をありのままに告知しなければなりません。このことを告知義務といいます。

生命保険は、大勢の人が保険料を出し合う相互扶助の仕組みで成り立っています。契約者が支払う保険料は、年齢や性別等に応じたリスクの高さから計算して設定されているため、契約者同士の公平性が保たれています。

生命保険の契約時に告知義務があるのも同じ理由です。申込時から健康状態のよくない人や、リスクの高い職業についている人が他の人と同じ条件で契約すると、契約者同士の公平性を保つことが難しくなります。そこで、保険会社は、過去や現在の健康状態に関する質問をして、被保険者または契約者に事実をありのまま答えてもらうことで、リスクを考慮したうえで引き受けの審査を行っています。

告知義務があるにもかかわらず、現在や過去の健康状態などについて、故意または重大な過失によって、事実を告知しない、もしくは事実と異なることを告知した場合には、告知義務違反となります。意図せずに告知し忘れた内容があっても、告知義務違反に該当することがある点にも、注意が必要です。

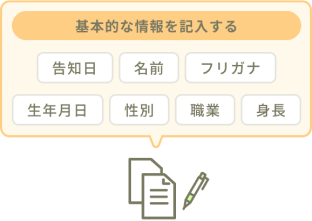

告知では、告知日、名前、フリガナ、生年月日、性別、職業、身長など、被保険者にまつわる基本的な情報を記入します。生年月日や性別は、保険料を決めるうえで欠かせない情報ですし、職業や身長・体重は、危険を伴う職業についていないか、太りすぎや痩せすぎではないかなど、リスクの判定に使われます。

健康状態についての質問では、

「最近3ヶ月以内に、医師の診察や検査、治療、投薬があったかどうか」

「過去2年以内の健康診断結果について、何か異常や指摘があったかどうか」

「過去5年以内の入院や手術があったかどうか」

等を聞かれることが多くなっています。保険会社によっては「過去〇年」「過去〇ヶ月」の期間や、それぞれの質問が異なる場合もあります。ここにあるのはあくまでも一例と思ってください。

それぞれの質問に「はい」「いいえ」で答えたうえで、「はい」があった場合には、病名や期間など、より詳細に答えることになります。このほか「身体の障害について」や、女性の場合「妊娠中かどうか」が聞かれることもあります。

該当するものがあった場合は、入院や手術をした時期や病名、病院名、服用した薬などを詳細に記入する必要があります。正確に書けるように、保険に申し込むときにはあらかじめ、健康診断結果、病院から受け取った明細書、お薬手帳などを手元に用意しておくとよいでしょう。

告知した後、保険会社は引き受けの可否を決める審査を行います。「無条件で引き受け」となる以外にも、「特別条件付きで引き受け」となる場合もあれば、「引き受け不可」となる場合もあります。情報が不足して判定が難しい場合などは、保険会社から後日より詳細な告知を求められる場合もあります。

生命保険会社は、申込書や告知の内容等について事実確認を行う場合があります。これを契約確認といいます。契約確認は、契約成立前に行う場合もあれば、契約が成立した後、例えば保険請求があった際などに行われる場合があります。契約確認の結果、告知内容に虚偽がある、もしくは、重要な事実が告知されていないとわかると、その申し込みを引き受けないか、すでに成立している契約を解除することがあります。

告知義務違反によってその保険契約が解除された場合、それまでに納めた保険料については払い戻されません。さらに、契約解除より前に起きた支払事由に対しても、保険金や給付金は支払われません。つまり、告知義務違反とみなされると、それまでに支払った保険料が無駄になり、保障が欲しいときに保障を受けられなくなってしまいます。告知義務違反にはくれぐれも気をつけましょう。

なお、告知義務違反の内容と、保険金や給付金請求の原因となった事由との間に、まったくの因果関係がない場合には、保険金や給付金が支払われます。

告知書に過去の通院歴や現在服用中の薬などを記入すると、生命保険を契約できないのではと不安になるかもしれません。

しかし、それはあくまでも告知の内容次第です。特に何の条件が付くこともなく契約できる場合もありますし、「割増保険料」「保険金削減」「特定疾病や特定部位の不担保」「特定障害状態不担保」などの「特別条件付き」で契約できる場合もあります。告知内容や保険の種類によっては、「引き受け不可」となることもあります。

告知の質問項目は、同じタイプの保険でも、保険会社ごとに少しずつ異なります。また、審査の基準についても保険会社ごとに異なります。そのため、ある保険会社で契約できなかった人でも、他社の保険に申し込んだら契約できたという場合もあります。

病気があるから、服用中の薬があるから、通院中だからといって、すべてが保障されないわけではありません。告知義務違反にならないように、事実をありのままに答えるのも忘れないでください。

告知や診査が必要な保険への契約が難しい場合には、健康状態に不安がある人でも加入しやすい「引受基準緩和型」の生命保険があり、死亡保険や医療保険などの種類があります。告知や診査が必要な保険よりも項目が少なく、一般的には告知項目に該当しなければ契約をすることができます。ただし、保険料が高めになる傾向があります。

生命保険会社のコールセンターや契約者窓口、営業担当者等に連絡をして、改めて告知をし直しましょう。口頭で告げるだけではなく、告知書で追加の告知を行うか、生命保険会社が指定した医師の診察を受けるなど所定の手続きが必要です。そのまま放置しておくと、告知義務違反となり、保険金や給付金を受け取れなくなる可能性があります。

保険期間が始まった日、責任開始日または復活日から2年を超えて契約が有効に継続した場合には、原則としてその保険契約は有効となります。ただし、2年を経過していても、2年以内に保険金や給付金の支払事由が発生した場合には、保険契約が解除されることもあります。また、告知義務違反の内容が、特に悪質な場合には、2年を超過していても詐欺とみなされて契約が取り消されることもあります。

生命保険を申し込む人には、告知義務があります。告知には、過去や現在の健康状態についての質問がありますが、これらの質問には事実をありのまま答えるようにしましょう。故意または重大な過失によって、事実と異なることを伝えたり、重要なことを伝えなかったりした場合には、告知義務違反とみなされる場合があります。告知義務違反とみなされると、すでに契約が成立していても契約解除となることもあります。その場合、保険金や給付金が支払われないばかりか、すでに支払った保険料の払い戻しもありません。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!