保険の基本

保険ジャンバラヤ 編集部

就業不能保険の選び方は働き方によって異なります。公的保障でまかなえない不足分をカバーできるよう、ライフプランを考えて保障内容を選ぶことが大切です。

更新日2022.03.01

掲載日2019.03.06

就業不能保険の選び方は働き方によって異なります。公的保障でまかなえない不足分をカバーできるよう、ライフプランを考えて保障内容を選ぶことが大切です。

就業不能保険に加入する際、月々受け取る金額の設定も大切ですが、実はもっと大切なのが支払対象外期間や受け取り方(給付金を半額で受け取る時期の有無など)の設定です。支払対象外期間や受け取り方が選べるのはなぜでしょうか。それは、働き方によって公的な保障に違いがあるため、保険で補う部分が変わるからです。具体的にどのような違いがあるか見てみましょう。

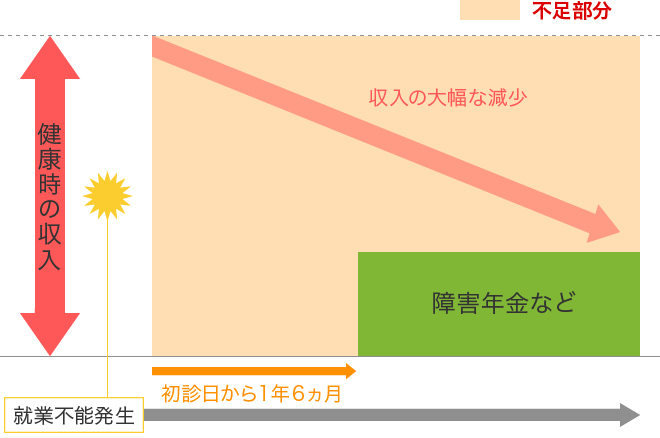

一般的に、自営業の方は国民健康保険に加入していますので、病気やケガで働けなくなった時、会社員のような傷病手当金がありません。障害年金の受給要件に該当する障害状態であっても、障害年金の支給は初診日から1年6ヶ月を経過してからとなるため、しばらくは無収入となってしまいます。収入が途絶えた状態で療養生活に入るため、支払対象外期間を短く設定しておくと安心でしょう。

長期間働けなくなったときの収入減少のイメージ

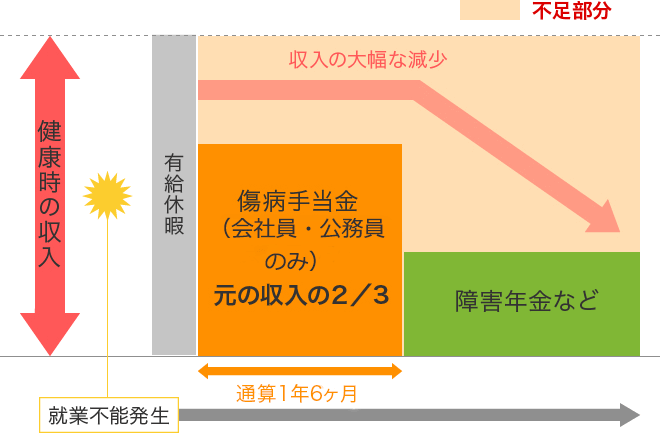

会社員や公務員が病気やケガで働けなくなった場合には、傷病手当金などの公的な保障があるので、一定期間は足りない部分を補うことが可能でしょう。収入が途絶えた場合の生活費を考えて、足りない期間や金額をシミュレーションすることが、保険料を抑えて合理的に準備するポイントです。

長期間働けなくなったときの収入減少のイメージ

例えばライフネット生命の就業不能保険は、就業不能給付金を月額10万円から50万円まで5万円単位で選ぶことができます。給付金額を検討するときには「収入の減少をカバーできる金額に設定する」のが良いでしょう。いくらにすれば良いかわからない場合は、食費や光熱費をまかなうための目安として、月額10万円を基本にして考えてみましょう。会社員の方に比べて公的保障が少ない自営業の方は、月額15万円を目安にするなど、働けない期間に受けられる保障を踏まえて考えるのがおすすめです。

月額10万円を基本に、家計における保険料のバランスを見ながら給付金額を調整しましょう。支払い続けられる保険料に合わせ、住宅ローンなどの住居費に備える金額を確保するのもよいでしょう。

病気やケガで働けなくなった時も、今と大きく変わらない生活をすることに重点を置くのであれば、現在の手取り月収相当額を基に給付金額を設定すると安心です。

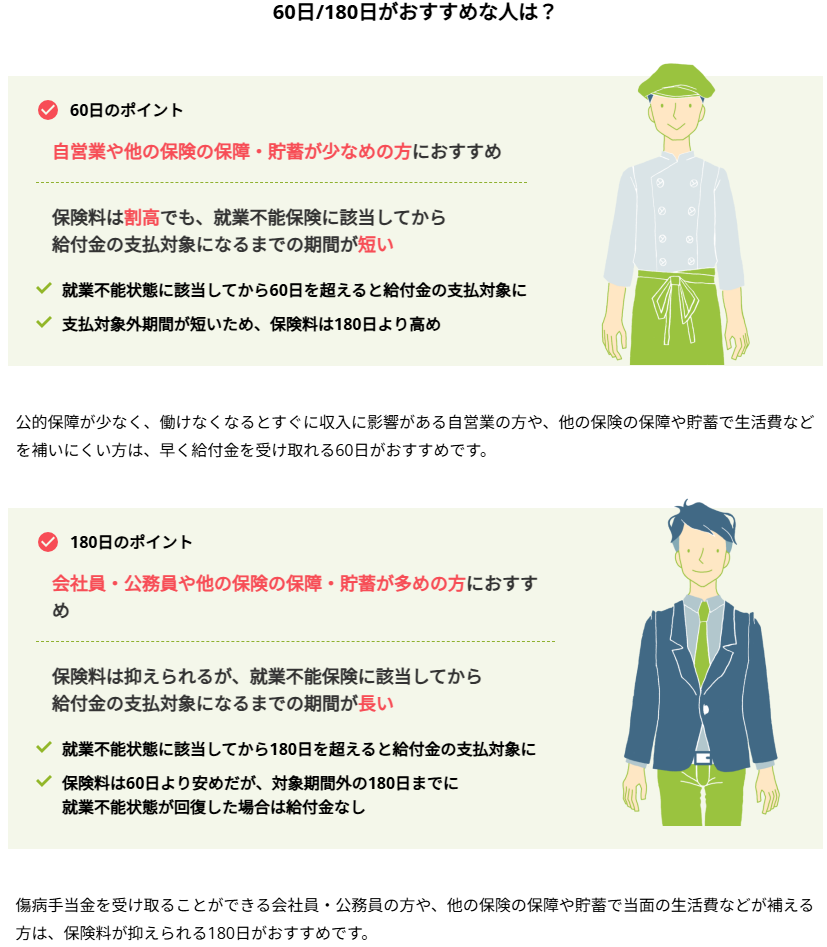

就業不能保険は、就業不能状態になってから一定期間は就業不能給付金の保障の対象外となります。この給付金が支払われない期間を「支払対象外期間」といいます。ライフネット生命の就業不能保険では60日または180日から選べますので、会社員のように傷病手当金等の公的な保障がある人は、支払対象外期間を長く設定すると、保険料を抑えられます。

給付金額を満額にした場合と半額にした場合

これからのライフプランを考えて、就業不能保障の目的に合わせて保険期間を設定します。

教育費や住宅ローンなど、働けなくなった時に最もお金が必要になる目的が明確な人は、必要な期間にのみ設定して短くするのがおすすめです。保険期間を短くすればその分、保険料を抑えることができます。

子どもが独立した後も、働いている期間の備えは万全にしておきたいという方は、退職を想定している年齢までの期間を設定しておくと安心でしょう。ただし期間が長くなると保険料は高くなりますので要注意です。

病気やケガで長期間働けなくなってしまうことは誰にでも起こることではありませんが、もしそうなった場合の経済的負担ははかり知れません。公的な医療保険制度や預貯金でどこまでまかなえるかを考えて、不足分について就業不能保険で備えておくと安心です。

ライフネット生命の就業不能保険は、職業やライフスタイルに合わせて、支払対象外期間や給付金を半額で受け取る時期の設定などがカスタマイズしやすくなっています。

※ここでの説明は、あくまでも概要です。必ず「ご契約のしおり」と「約款」をご確認ください。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!