何かお困りですか?

何かお困りですか?

0120-205566

0120-205566

が

抑えられる※医療保険

ライフネット生命の

定期医療保険

契約年齢:18歳~70歳

必要な期間だけ、日帰り入院から

長期の入院・手術に備えられる医療保険です。

- 終身医療保険と同一条件で比較した場合

初めて医療保険を検討する方へ

日本には公的医療保険制度があり、医療費が人々の生活を圧迫することがないよう、高額になった医療費をカバーする「高額療養費制度」が導入されています。

高額療養費制度とは?

高額療養費制度とは?

高額な医療費をカバーする

高額療養費制度

高額療養費制度とは、1ヶ月(月の初めから終わりまで)に医療機関や薬局の窓口で支払った額が一定の上限額を超えた場合、その超えた金額が戻ってくる制度です。

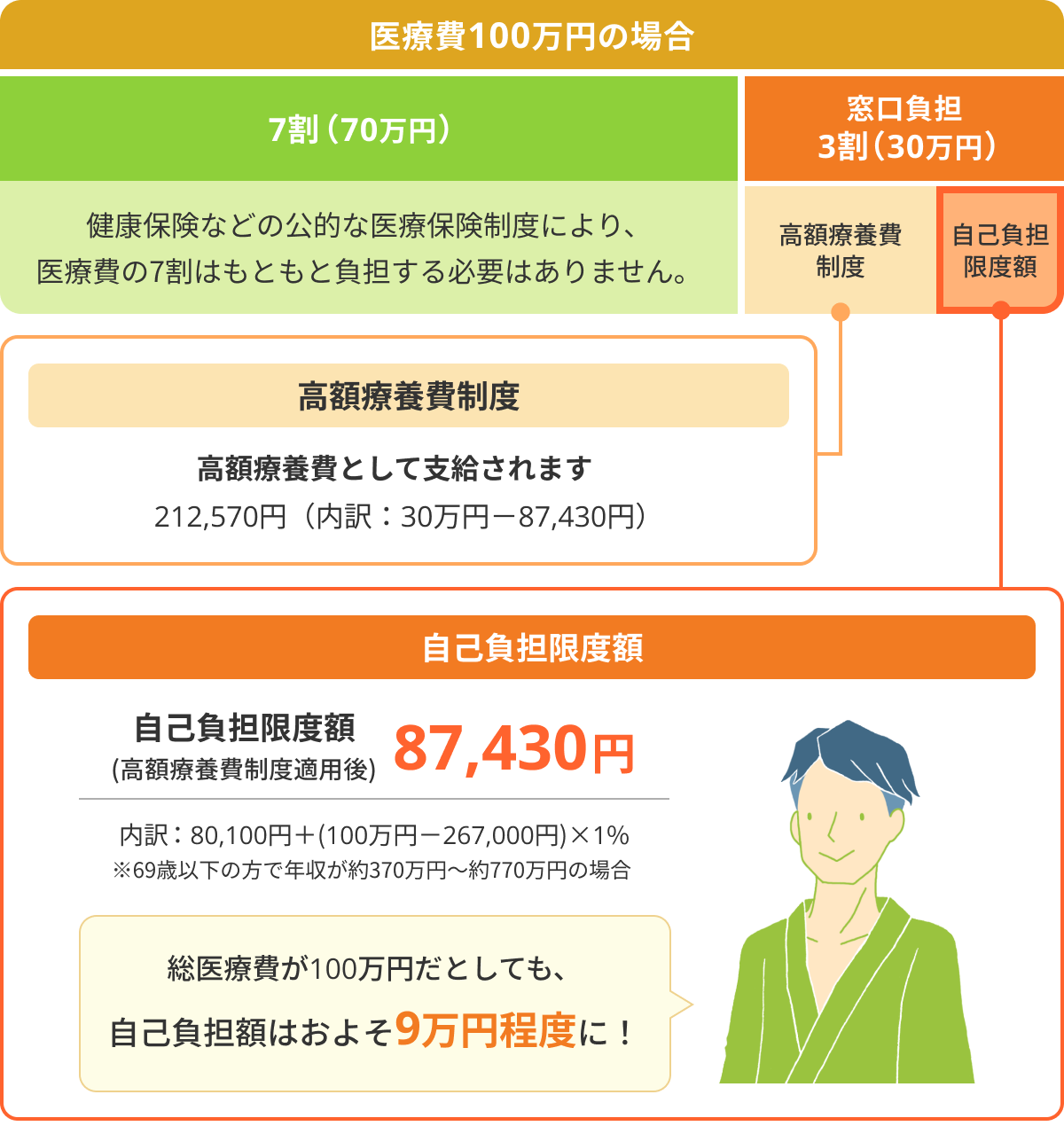

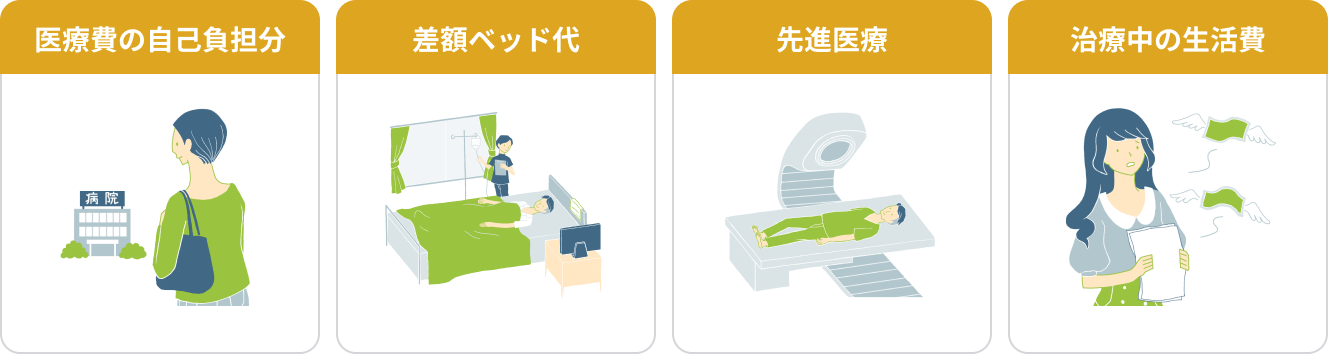

対象となる医療費は公的医療保険の適用範囲のみで、正常分娩費や美容整形費、差額ベッド代、先進医療に係る費用などは該当しません。

例えば、69歳以下の方で年収が約370万円~約770万円の場合、1ヶ月の医療費が総額100万円かかった際の窓口での支払いは3割負担の30万円ですが、高額療養費制度を利用すると、実際の自己負担額は87,430円と大きく軽減されます。

69歳以下・年収約370万円~約770万円の場合

- 高額療養費制度は「1日〜末日」を「1ヶ月」として医療費を計算しています。

- 被保険者の年収等によって医療費の自己負担限度額が異なります。

高額療養費制度が適用されない

自己負担が必要なものの一例

●入院中の食事代 ●入院中のテレビ視聴費用 ●家族・付添い人の交通費 ●見舞い返し代 ●健康食品やサプリメントなどの費用 ●保護者が入院中の保育費やベビーシッターに係る費用 など

高額療養費制度を利用することを前提に、どのくらいの保障が必要かを考えて、不足分について医療保険で備えておきましょう。

そのため、医療費についてすべてを保険で備える必要はありません。ご自身の収入や貯蓄と相談をして保険を選ぶことが大切です。

医療保険については、公的医療保険制度で自己負担の上限はおさえられていることを前提に考えましょう。入院時の差額ベッド代や先進医療費などは、高額療養費制度の対象外となるため全額自己負担ですから、その分を医療保険でまかなうといった考えで保障内容を決めるとよいでしょう。

\なかでも/

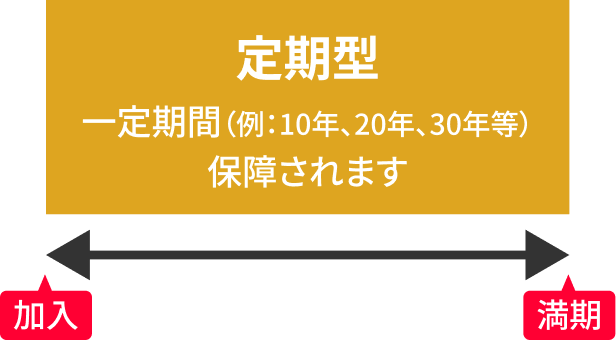

こんな人には「定期型」の

医療保険

がおすすめです!

これから大きなライフイベントが多くありそうな人

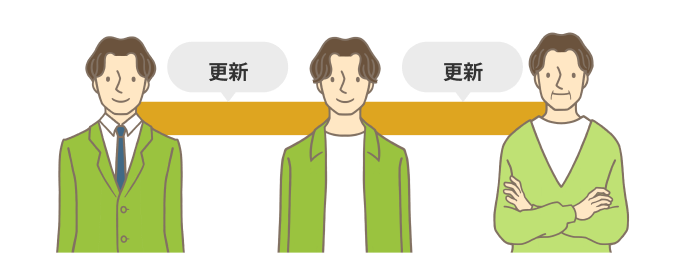

転職したり、結婚したり、家を買ったり、お金の出入が多いときは保険の見直しどきです。 その時の自分にあった保障に見直すことで、保険料を抑えることも可能です。 保険期間が一定期間で、更新時に見直しやすい定期型の医療保険をまずは検討しましょう。

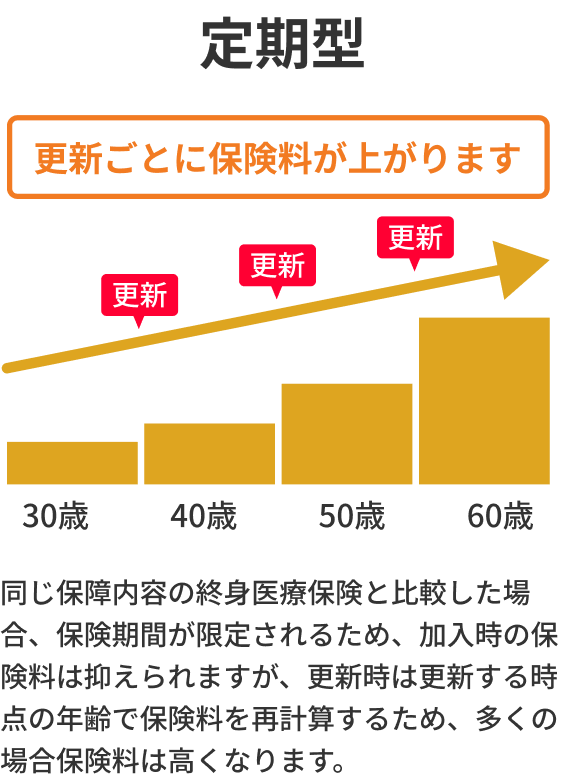

- 更新時は更新する時点の年齢で保険料を再計算するため、多くの場合保険料は高くなります。

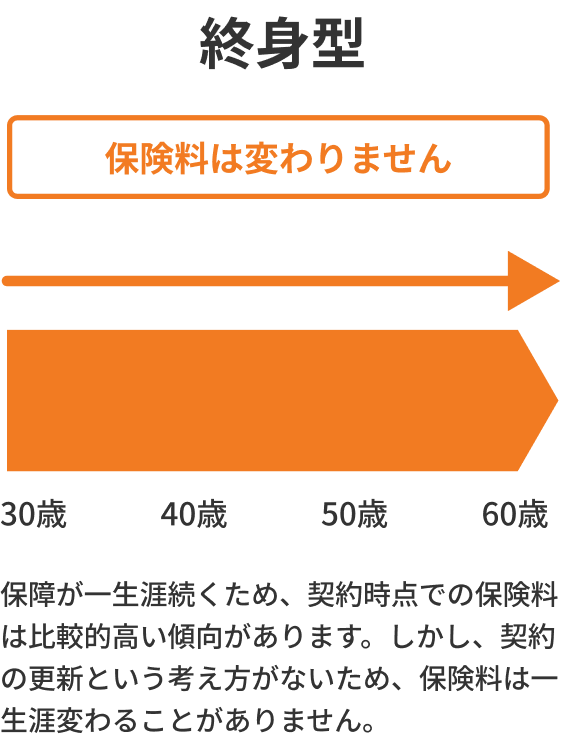

月々の保険料を抑えながら、大きな保障を準備したい人

「定期型」の医療保険は「終身型」の医療保険と比べると保険期間が限定されるため、加入時の保険料が割安です。家のローンを払い終わるまで、お子さまが大きくなるまでなど、大きな保障が欲しい期間に、保険料を抑えながら保障を準備できます。

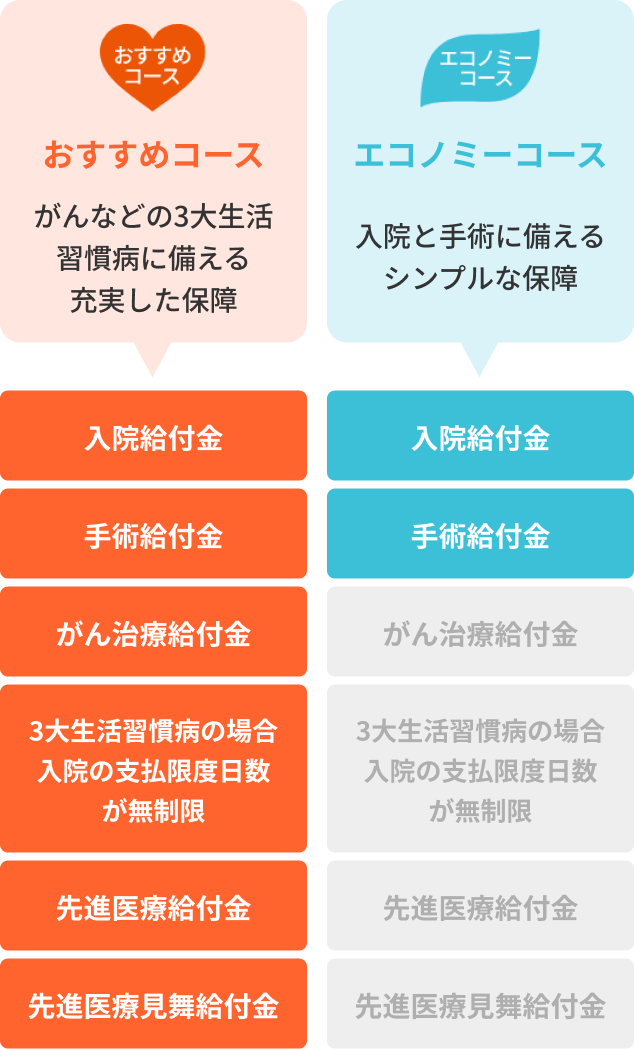

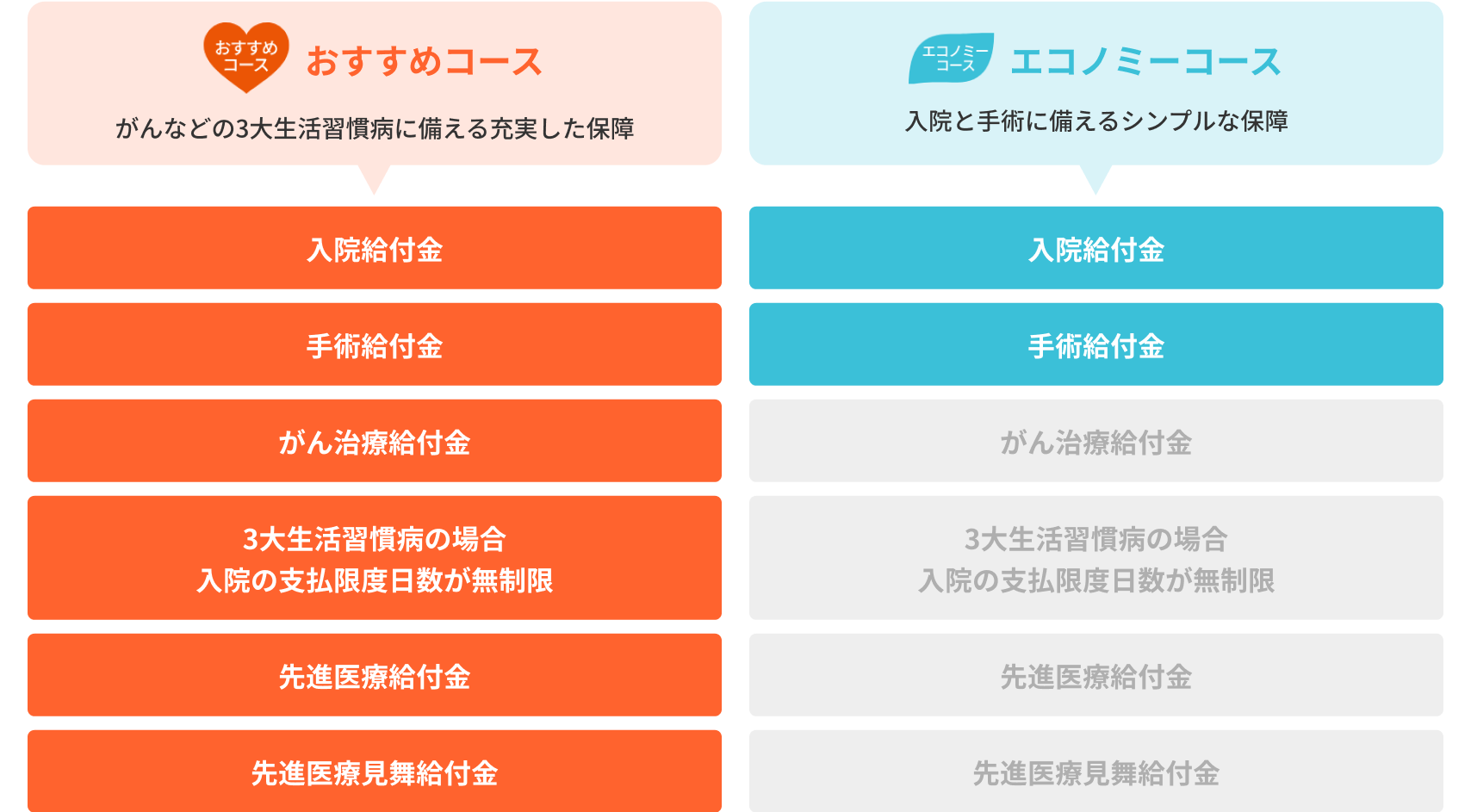

定期医療保険の特長

特長1

必要な期間に合わせて備えられる

必要な期間に合わせて備えられる

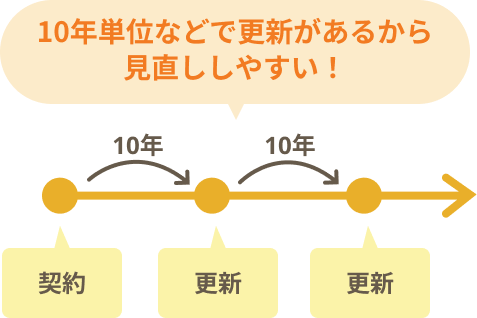

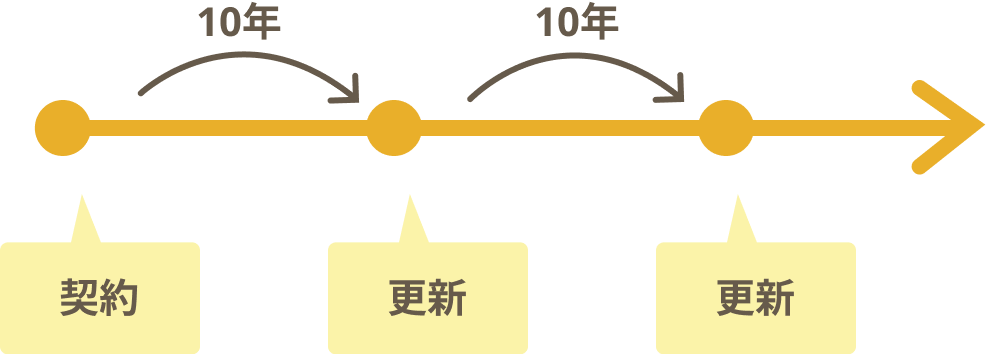

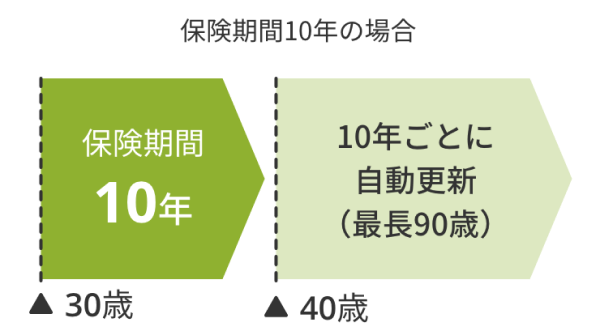

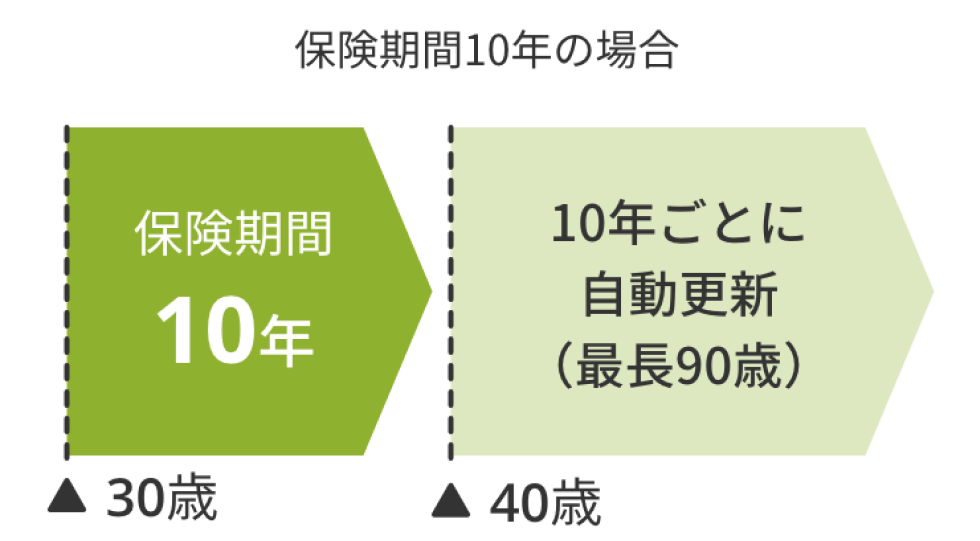

お客さまのニーズに合わせて、保険期間を10年・20年・30年から設定していただけます。

例:保険期間10年を選択した場合の

更新イメージ

加入例①

25歳 男性

まだ社会人になったばかりで貯蓄もあまりない・・・でも入院費用は自分で払いたいし、保険料は抑えつつもしっかり保障がほしい

保険期間・保険料払込期間:10年

保障内容:入院給付金日額 8,000円

エコノミーコース

個室や少人数部屋で過ごしたいなら、その費用を考えると、入院給付金日額は8,000円あると安心です。

加入例②

30歳 女性

子どもが大きくなるまでの間、 大きな病気やケガをしたときの入院費用が心配・・・

保険期間・保険料払込期間:20年

保障内容:入院給付金日額 8,000円

エコノミーコース

家族と気兼ねなく面会できる個室だと、入院給付金日額は8,000円くらいが目安です。その他にも、入院費用はかかるから、自分にあった日額に変更してみましょう。

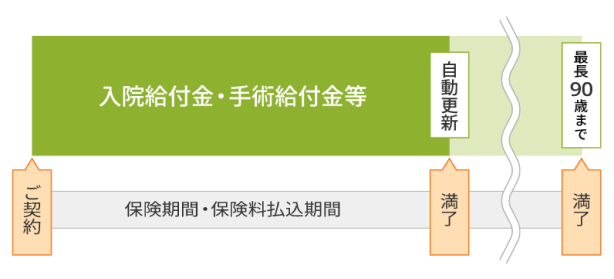

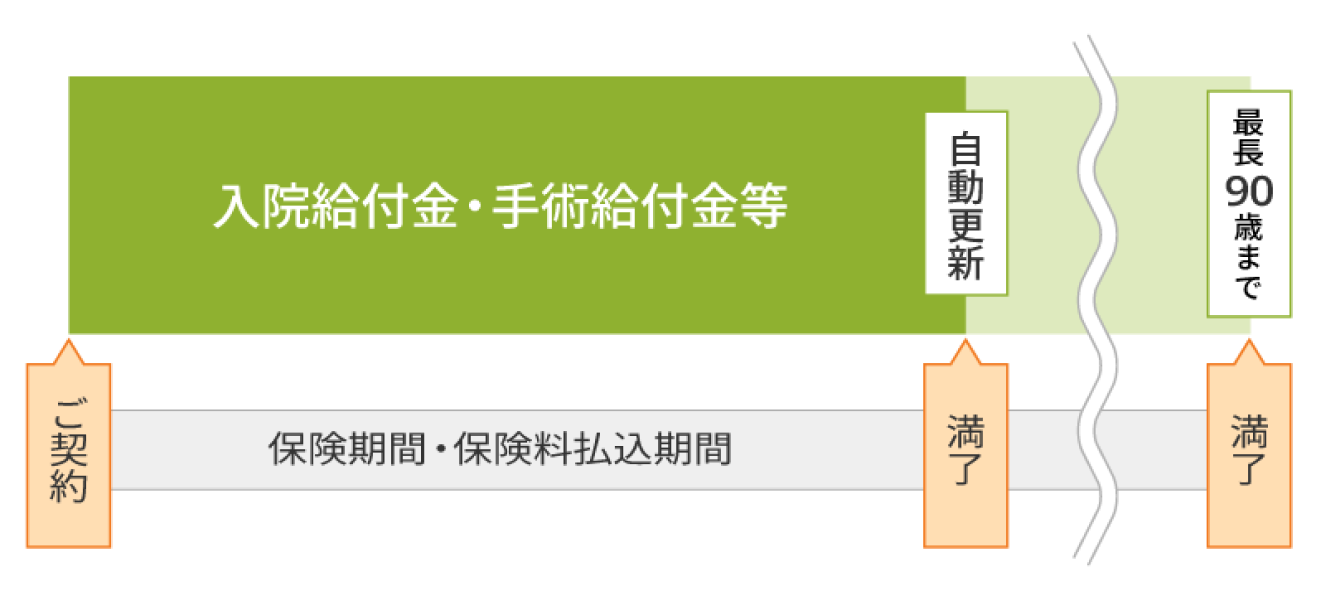

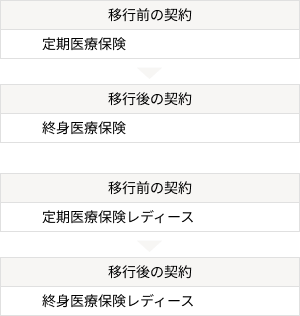

保険期間が満了する2ヶ月前までにご連絡いただくことで、その時の健康状態にかかわらず、保険期間満了日の翌日から、終身医療保険に移行することができます。移行には条件があります。詳しくはこちらをご確認ください。

- 保険期間が満了した場合、お申し出がない限り、契約は自動で更新されます。

- 更新時には、更新時の年齢、保険料率に基づき保険料が再計算されるため、多くの場合保険料は高くなります。

特長2短期入院も手厚く保障!

日帰り入院でも5日分の入院給付金が受け取れる

短期入院も手厚く保障!

日帰り入院でも5日分の入院給付金が受け取れる

入院給付金は、お選びいただいた入院給付金日額×入院日数分をお支払い。日帰り入院を含めて、5日以内の入院でも一律5日分を受け取れます。

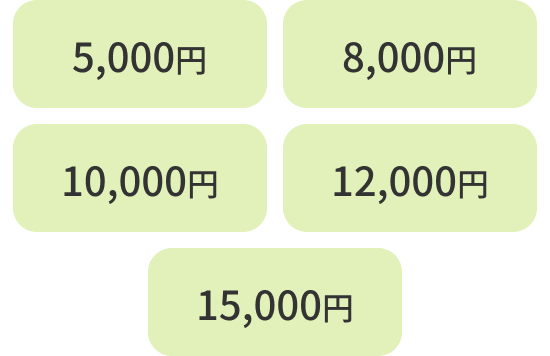

入院給付金日額は

5つの金額からお選びください。

- 入院給付金の支払限度日数は1回の入院につき60日、保険期間(更新後の保険期間も含みます)を通じて1,095日です。

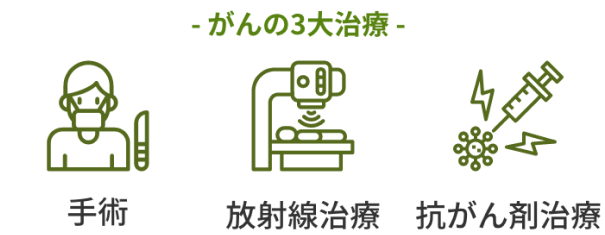

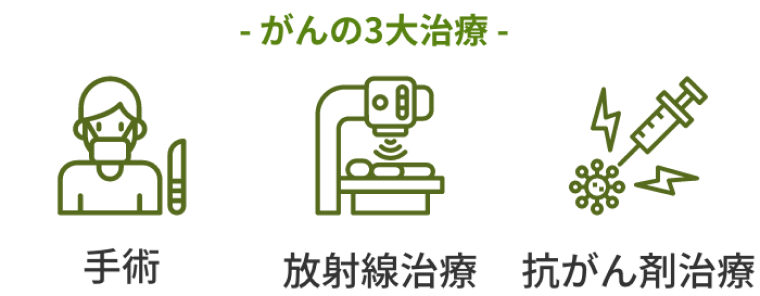

特長3がんなどの3大生活習慣病・先進医療にもしっかり備えられる

がんなどの3大生活習慣病・先進医療にもしっかり備えられる

おすすめコースの場合、はじめてがんと診断されたときや所定のがん治療を受けたときにまとまった給付金を受け取れ、全額自己負担となる先進医療についても技術料と同額を通算2,000万円まで保障します。また、3大生活習慣病により入院した場合は、入院給付金の支払限度日数が無制限になります。

(更新後の保険期間を含む)を通じて

1年に1回を限度に

最大5回まで

受け取れます。

支払条件

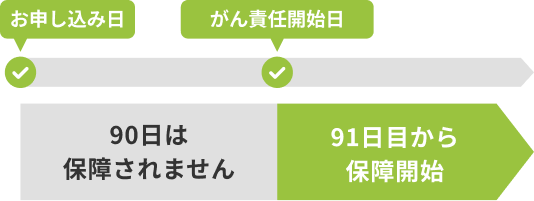

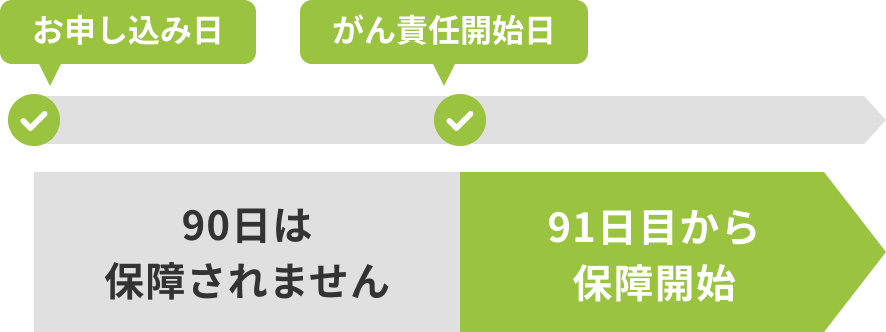

お申し込み日(責任開始日)から91日目以降に、医師または歯科医師の資格を持つ者により、がん責任開始前を含めて生まれてはじめてがんと診断されたときお支払いします。

日の翌日以後

がんと診断確定されたときから1年を経過して、約款所定のがんの3大治療を受けたときが対象です。入院・通院にかかわらず、年に1回を限度に受け取れます。

- 保障の対象となるがんは約款所定の悪性新生物をいい、上皮内新生物や異形成等は含まれません。

先進医療給付金・先進医療見舞給付金

先進医療給付金

通算2,000万円まで

- 契約を更新した場合、支払限度は通算して適用されます。

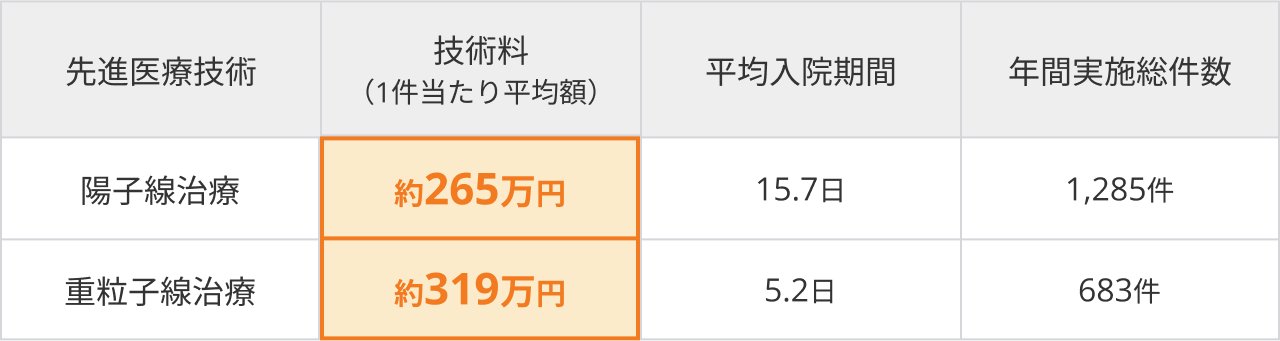

- 出典:厚生労働省第71回先進医療会議 平成30年度 実績報告をもとに算出

先進医療見舞給付金

先進医療を受けられる医療機関は限られています。遠方の医療機関へ行く必要がある場合の、交通費や宿泊費等にお役立てください。

先進医療とは?

先進医療とは、厚生労働大臣が承認した高度な医療技術を用いた療養のことをいい、医療技術や医療機関、対象となる疾病には一定の制限があります。

先進医療の技術料は、公的医療保険制度の対象とならないため、全額自己負担しなければなりません。

先進医療給付金・先進医療見舞給付金について

- 同一の被保険者において、先進医療給付のある当社商品の重複加入はできません。

- 患者申出療養は、先進医療給付金・先進医療見舞給付金の支払対象となりません。

- 療養を受けた時点で先進医療でないものは、給付金の対象外です。

- 同一の先進医療において複数回にわたって一連の療養を受けたときは、それらの一連の療養を1回の療養とみなします。

- 先進医療給付金のお支払い事由に該当する療養を複数回受けた場合には、先進医療見舞給付金が支払われることになった最後の療養を受けた日からその日を含めて60日以内に受けた療養については、先進医療見舞給付金をお支払いできません。

保険料例

年代別保険料例

入院給付金日額:5,000円 エコノミーコース

保険期間・保険料払込期間:10年 の場合

保障内容

コース内容

入院給付金

以下のいずれかの金額で設定できます

支払条件

病気またはケガの治療を目的として病院または診療所に入院した場合(日帰り入院を含む)にお支払いします。

支払金額

日帰り入院を含む5日以内の入院の場合は、入院給付金日額の5日分をお支払いします。

支払限度日数

保険期間(更新契約の保険期間を含む)を通じて1,095日まで

「1回の入院」とは何ですか?![]()

目的として入院した場合

手術給付金

(入院を伴う場合)

(入院を伴わない場合)

支払条件

病院または診療所で約款所定の手術や、放射線治療、骨髄移植、骨髄幹細胞の採取術を受けた場合にお支払いします。

支払対象外の手術

- 傷の処理(創傷処理、デブリードマン)

- 切開術(皮膚、鼓膜)

- 骨・関節の非観血的整復術、非観血的整復固定術および非観血的授動術

- 抜歯

- 異物除去(外耳、鼻腔内)

- 鼻焼灼術(鼻粘膜、下甲介粘膜)

- 魚の目、タコ切除術(鶏眼・胼胝切除術)

注意事項/お支払いできない場合

- 責任開始日からその日を含めて1年以内に約款所定の骨髄幹細胞の採取術を受けたときは、手術給付金をお支払いできません。なお、骨髄幹細胞の採取に伴う入院については、入院給付金をお支払いできません。

- 手術給付金のお支払い事由に該当する放射線治療を複数回受けた場合には、支払いとなった放射線治療を受けた日からその日を含めて60日以内に受けた放射線治療については、手術給付金をお支払いできません。

がん治療給付金

がん治療を受けたときに受け取れます

(50万円~150万円)

支払条件

責任開始日から90日より後に、医師または歯科医師の資格を持つ者により、がん責任開始前を含めて生まれてはじめてがんと診断されたときお支払いします。

がん治療給付金の支払事由の発生から、1年を経過した日の翌日以後にがん治療を受けたときにお支払いします。1年に1回を限度にお支払いします。

がん治療とは、がんを直接の原因とした約款所定の手術、放射線治療、抗がん剤治療のことで、入院・通院どちらでもがん治療に該当します。

支払限度

保険期間(更新契約の保険期間を含む)を通じて、1年に1回を限度に最大5回まで

注意事項/お支払いできない場合

- お申し込み日から90日以内にがんと診断されたときは、お支払いできません。

- 保障の対象となるがんは約款所定の悪性新生物をいい、上皮内新生物や異形成等は含まれません。

先進医療給付金・

先進医療見舞給付金

支払限度は保険期間(更新契約の保険期間を含む)を通じて2,000万円までです。

支払条件

- 約款所定の先進医療を受けたときにお支払いします。

- 先進医療給付金が支払われるときにお支払いします。

注意事項/お支払いできない場合

- 療養を受けた時点で先進医療でないものは、給付金の対象外です。

- 同一の先進医療において複数回にわたって一連の療養を受けたときは、それらの一連の療養を1回の療養とみなします。

- 患者申出療養は、先進医療給付金・先進医療見舞給付金の支払対象となりません。

- 先進医療給付金のお支払い事由に該当する療養を複数回受けた場合には、先進医療見舞給付金が支払われることになった最後の療養を受けた日からその日を含めて60日以内に受けた療養については、先進医療見舞給付金をお支払いできません。

- 同一の被保険者において、先進医療給付のある当社商品の重複加入はできません。

保険期間について

保険期間とは

保険期間とは、保険契約における保障が継続している期間のことです。

この期間に支払条件に該当した場合のみ、給付金が受け取れます。

保険期間の種類

| 保険期間 | 契約可能年齢 |

|---|---|

| 10年 | 18歳~70歳 |

| 20年 | 18歳~70歳 |

| 30年 | 18歳~60歳 |

ご契約者さまからのお申し出がない限り、保険契約は保険期間満了時に同一の保障内容で最長90歳まで更新されます。

更新後の保険料は、更新時の被保険者の満年齢および更新時に適用される保険料率によって計算します。

- 保険期間満了日は、契約日やお客さまの生年月日でことなります。「保険プランの概要(契約概要)」でご確認いただけます。

- 契約年齢とは、申込日の翌月1日(契約日)時点での年齢です。

自動更新について

自動更新とは

更新とは、保険期間の終了後も健康状態に関係なく、同じ保障内容・保険期間で保険契約を継続することができる制度です。

更新をする場合、新たなお申し込みや告知は必要ありません。

自動更新のご案内

保険期間満了日の翌日(更新日)の年齢が89歳以下の場合、特にお申し出をいただかない限り、その時の健康状態にかかわらず、更新前と同じ保障内容・保険期間で契約が更新されます。

更新時には更新日の保険料率に基づき、更新時の年齢で保険料が再計算され、多くの場合、保険料は高くなります。

更新後の保険期間満了日の年齢が91歳以上となる場合は、保険期間満了日の年齢が90歳になるように保険期間を年単位で短縮して更新します。

注意事項

がん治療給付金特則または先進医療特則が付加されている場合で、更新前の保険期間中にがん治療給付金の通算支払回数限度または先進医療給付金の通算支払限度に達したときには、更新後の保険契約にはその限度に達した特則は付加しません。

ご契約について

契約形態・引き受けについて

契約形態・引き受けについて

契約年齢

18歳~70歳

保険期間

10年、20年、30年

年齢によって選択できる保険期間が異なります。

契約形態

保険を申し込む方(契約者)、保険の対象となる方(被保険者)、お支払口座やクレジットカードの名義人(保険料負担者)が同一の契約のみ、お取り扱いしております。

契約の引き受け

契約者間の公平性を保つため、ご職業、年収、身体の状態など、給付金のお支払いが発生するリスクに応じて引き受けを行っています。

そのため、申し込み後に、給付金額に上限を設ける場合や、特定の疾病・身体部位・障がい状態を不担保とする特別条件を付ける場合、お引き受けできない場合があります。

保険料の払込

保険料の払込

保険料払込期間

保険期間と同一

保険料払込回数

月払(年払、半年払は、お取扱いしておりません)

保険料払込方法

クレジットカード払いまたは、口座振替

クレジットカードまたは口座の名義は契約者名義のものに限ります。

保険料払込免除

約款所定の障害状態になった場合には、保険料の払い込みが免除されます。

注意事項

注意事項

海外居住・赴任など

- 海外にお住まいの場合(海外赴任、移住など)は、お申し込みいただけません。

- 海外で入院や手術を受けられた場合でも、ご請求いただけます。

告知義務違反

- 申し込み時に正しい告知をせずに契約をした場合、告知義務違反として保険金や給付金が支払われないことや、契約が解除されることもあります。

申し込みの取り消し

- 申し込み日から30日以内に契約手続きが完了しない場合、申し込みは取り消されます。

給付金をお支払いできない場合の代表例

- 責任開始時点前の病気やケガを原因とする入院・手術にはお支払いできない場合があります。

- がん治療給付金について、責任開始日から90日以内にがんと診断された場合はお支払いできません。

- 健康診断や人間ドック、美容整形を目的とした入院、日常生活介護のための入院、また医療機関ではないリハビリ施設への入所などは、治療を目的とした入院には該当しないためお支払いできません。

- 1回の入院日数を通算の結果、60日を超えた日数分はお支払いできません。(保険期間(更新契約の保険期間を含む)を通じての支払限度日数は1,095日です)

- 特別条件(特定疾病・部位不担保法)を適用したご契約において、当社が定める不担保期間中に、当該特定の疾病や身体部位に生じた病気やケガを直接の原因として、給付金の支払事由に該当した場合は、お支払いができません。

- 特別条件(特定障害不担保法)を適用したご契約において、当社が定める不担保期間中に、あらかじめ当社が指定した障害によって、保険料の払込免除事由に該当した場合には、保険料の払込免除は行いません。

妊娠中の方へ

- 医療保険をお申し込みいただく場合は特別条件がつき、一定の期間、妊娠や出産に関して保障されません。お身体の状態(妊娠中のトラブル)などによっては、ご加入いただけない場合もあります。また、医療保険以外も、お身体の状態によっては、ご加入いただけない場合があります。

よくあるご質問

終身医療保険と定期医療保険はどう違いますか?

申し込み時に医師の診査は必要ですか

持病がある場合、保険に加入できますか?

定期医療保険の保険料は契約が更新されるごとに上がっていくのですか?

更新時に定期医療保険から終身医療保険に契約を変更できますか

注意事項

- この保険には「満期保険金」や「配当」、「解約返戻金」はありません。

- 健康状態や職業によっては、審査の結果、加入できないことがあります。

- 保険料は支払わなければならない月を含めて3ヶ月以内にお支払いください。期限内にお支払いいただけない場合は、保険契約が失効します。

- 保険料が未払いで契約が失効してしまうと、契約を元に戻すこと(復活)ができません。

- 記載の保険料は2026年6月1日現在の保険料で計算しています。

- ここでの説明は、あくまでも概要です。必ず「ご契約のしおり」と「約款」をご確認ください。