2025年10月10日

各位

会社名 ライフネット生命保険株式会社

代表者名 代表取締役社長 横澤 淳平

(証券コード:7157 東証プライム市場)

ライフネット生命保険株式会社(URL:https://www.lifenet-seimei.co.jp/ 本社:東京都千代田区、代表取締役社長:横澤淳平)は、この度、認定NPO法人キャンサーネットジャパンの協力を得て、がん経験者へのアンケート調査を実施しました。

本調査はがん罹患時に働いていた方に、がん診断による収入の変化、経済面のお困りごと、民間保険の活用、就業実態や悩みなどについて調査したもので、2017年、2020年に次いで3回目の実施となります。

本調査が、がんを自分ごととして捉え、がんへの理解を深めるきっかけとなり、がん経験者の皆さまやそのご家族にとってより暮らしやすい、より働きやすい社会を創出するための一助になればうれしく思います。

調査概要

報道関係者さまへのお願い

本リリース内容の転載にあたりましては、“『がん経験者に聞いた「がんとお金」の調査2025』(ライフネット生命調べ)”という表記をお使いください。ネットメディアでご使用いただく場合は、以下のURLにリンク設定をお願いいたします。

https://www.lifenet-seimei.co.jp/newsrelease/1190748_1707.html

調査結果の概要

収入の変化

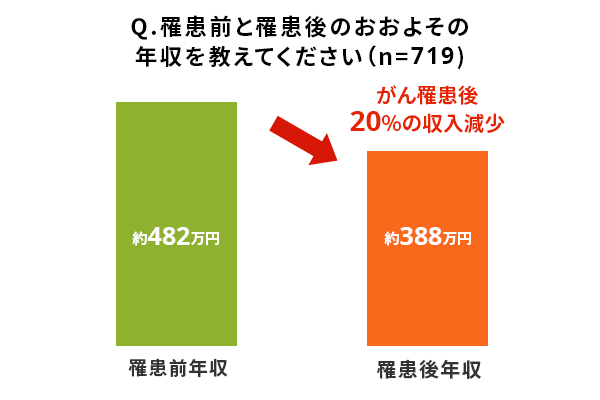

- がん罹患により、「自身の収入が減った」と回答した人は半数以上。がん罹患後の年収は「平均で20%収入が減少」という結果に。(2017年:20%、2020年:22%)【継続調査】

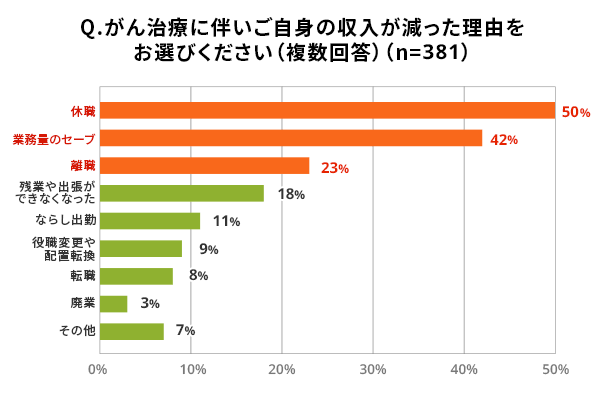

- 「収入が減った」と回答した人の約半数が、休職や業務量をセーブしたことを理由としている【継続調査】

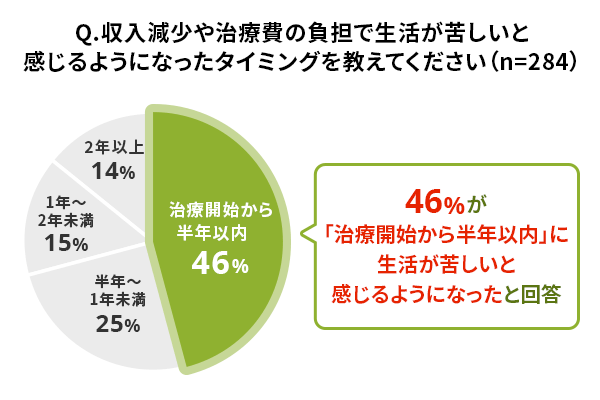

- 「収入減少や治療費の負担で生活が苦しいと感じた人」は全体の75%。そのうち、46%が「治療開始後半年以内に生活が苦しいと感じるようになった」と回答

経済的なお困りごと

- 全体の75%が経済面で「困った」と回答。治療費や生活費はもちろん、「社会保険料の支払いがきつかった」という声も【継続調査】

- がん罹患後1年で増えた支出は200万円未満が約9割を占める

- がんの治療費以外でお金がかかったものは、入院時の日用雑貨、入院・通院時の交通費やタクシー代・外見ケア(アピアランスケア)など

公的制度と民間保険の活用

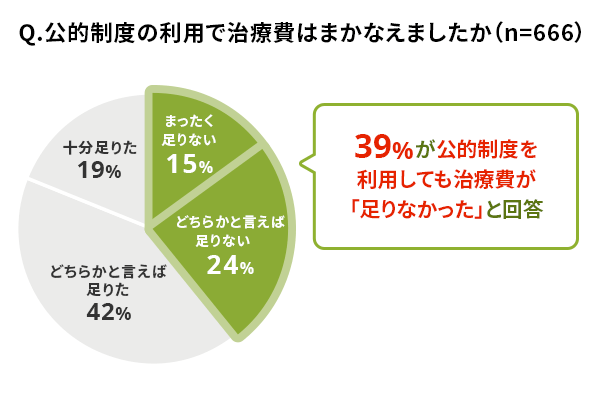

- 公的制度の利用だけでは「治療費が足りない」と回答した人は39%

- 医療保険やがん保険など、疾病に備える保険に加入していた人は8割以上

- そのうち20%が「給付金を受け取れなかった」と回答。理由は「通院治療への保障がなかった」次いで「上皮内新生物の保障がなかった」

就業状況の変化

- がんにより離職した人は全体の15%。(2020年:18%)【継続調査】

- 連続した4日以上の休職をした人のうち、約半数が半年以内にフルタイム勤務に復帰

調査結果の詳細

収入の変化

■がん罹患に伴う収入の変化

- がん罹患により、「自身の収入が減った」と回答した人は53%(回答数:719)

- がん罹患後の年収は「平均で20%収入が減少」という結果に。減少幅は2017年、2020年調査と比較し横ばい傾向

- がん治療に伴い収入が減った理由は、「休職による収入減少」、次いで「業務量をセーブすることによる収入減少」、「離職による収入減少」(前回調査と同様)

|

年代 |

職業 |

自由回答 |

|

60代 |

派遣社員 |

満員ラッシュ時の通勤が不可のため、時短勤務になった |

|

50代 |

自営業・自由業 |

体力的にも精神的にも罹患前のように働けなくなり、結果的に収入が減少している |

|

40代 |

正社員 |

治療後に急な異動を命じられ年収が下がった |

|

50代 |

正社員 |

正社員からパートに変わった |

■収入減少による影響

- 「収入減少や治療費の負担で生活が苦しい」と感じた人は75%(回答数:381)

- 回答者のうち46%が治療開始から半年以内に「生活が苦しいと感じるようになった」と回答

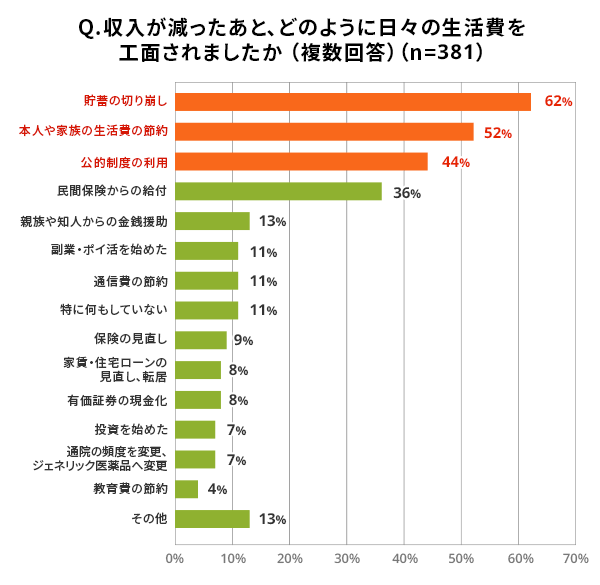

- 収入が減ったあとの生活費の工面は、62%が「貯蓄の切り崩し」。「本人や家族の生活費の節約」が52%、「公的制度の利用」が44%と続く。

経済的なお困りごと

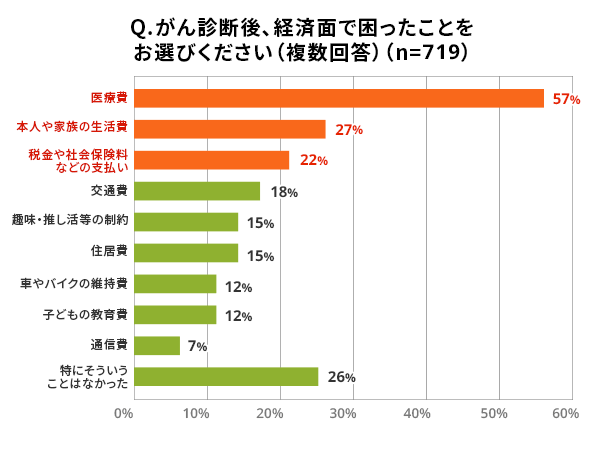

■がん罹患後の経済面でのお困りごと

- がんの診断後、74%が経済面で「困った」と回答

- がんの診断後、経済面で困った項目は「医療費」が57%、次いで「本人や家族の生活費」27%、「税金や社会保険料などの支払い」22%と多い結果に

|

年代 |

職業 |

具体的なエピソード |

|

30代 |

正社員 |

3年近くずっと高額な医療費がかかっていて、毎月高額療養費の限度額いっぱいを支払っています |

|

40代 |

正社員 |

高額療養費制度は使用したものの、世帯の所得に応じて月20万円くらいまでは対象にならなかったので負担が大きくなった。貯蓄型の終身保険を切り崩して対応した |

|

40代 |

正社員 |

最小限の医療保険には入っていたが、がん保険には入っておらず、まさか手術無しで抗がん剤での治療で、長くなりそうな病気になるとは思っていなかった |

|

40代 |

公務員・団体職員 |

副作用のために、がんでかかっている病院以外にも色々受診していたが、それらは月額21,000円を超えなかったため合算できず、高額療養費申請できなかった |

|

30代 |

正社員 |

ウィッグなどのアピアランスケア、脱毛やしびれなどのために買った副作用低減グッズも費用がかさんだ。また妊孕性温存もかなり高額で、治療前から費用負担が大きかった |

|

50代 |

正社員 |

ウィッグ、眉毛や目元のアートメイクも多額のお金がかかる。医療費にはならず、居住する自治体ではウィッグの補助金はなかった。ウィッグのシャンプー・リンスなども普通のものより高額 |

|

50代 |

医療関係者 |

傷病手当は6割。その中から高額療養費を使ったが想定外の出費。しかし社会保険料、介護保険料、税金は当たり前に払う。娘が大学受験生だったから学費が大変でした。確定申告してもマイナスです |

|

50代 |

パート・アルバイト |

社会保険料支払いが休職中の分にもかかり、想定外だった |

|

50代 |

正社員 |

傷病手当を受けていたので収入も少なく、その中から社会保険料などを会社に払っていたのでとてもとてもキツかったです |

|

60代 |

正社員 |

抗がん剤や放射線治療など通院のための交通費がかかった。

公共機関で通院できるほど体力もなく、往復1万近くかかるタクシー代が1番きつかったです |

|

40代 |

正社員 |

子どもたちの教育費の貯蓄が必要な時期に、いつ、いくら必要になるかわからない自らの不確定な医療費を念頭におかないといけなくなったことで、常に経済的に不安があります |

|

50代 |

正社員 |

子の奨学金申請に時間がかかる、および必要書類や財産および直近の所得制限があり、短期的な資金繰りに困った事があった |

|

20代 |

正社員 |

診断後すぐに全身の検査があったり妊孕性温存療法を行ったりしたので急に高額な出費が重なって大変でした |

|

50代 |

公務員・団体職員 |

今はなんとか貯金を崩してやっているが、治療費はずっと必要なので貯金がなくなったらどうしようと不安である |

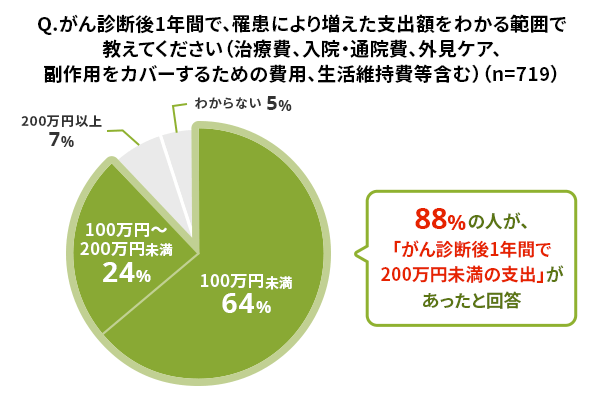

■がん罹患に伴う支出

- がん罹患後1年で増えた支出は約9割が200万円未満、約6割が100万円未満と回答

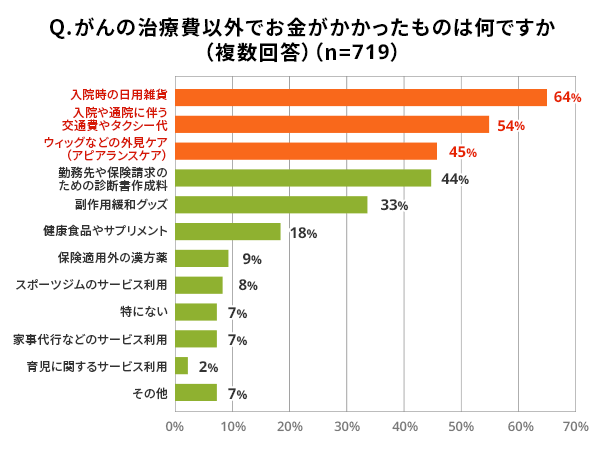

■がんの治療費以外で発生した支出

- がんの治療費以外でお金がかかったものは、「入院時の日用雑貨」64%に続き、「入院・通院時の交通費やタクシー代」54%、「外見ケア(アピアランスケア)」44%と入院時以外の支出も多い結果に

|

年代 |

職業 |

一時的にお金がかかったもの |

|

40代 |

正社員 |

生活環境を改善するための、エアコンや加湿空気清浄機など家電製品の購入費と、遠方の友人知人への挨拶回りのための旅費 |

|

60代 |

自営業・自由業 |

抗がん剤治療の際の入院時に個室にしたので差額ベッド代 |

|

60代 |

パート・アルバイト |

介護用ベッド、リクライニングソファの購入費 |

|

年代 |

職業 |

継続的にお金がかかったもの |

|

30代 |

正社員 |

妊孕性温存の卵子凍結費 現在も保管費を払っています |

|

50代 |

正社員 |

ペットシッター代 |

|

50代 |

自営業・自由業 |

営業してない店舗の家賃支払い |

|

40代 |

正社員 |

副作用軽減のための鍼灸院での治療費 |

|

50代 |

契約社員 |

手術後身体に負担のない衣服の購入代やケア用品 |

|

40代 |

正社員 |

食事がつくれないときの、惣菜購入や外食代。通院時の昼食代。カウンセリング料 |

公的制度と民間保険の活用

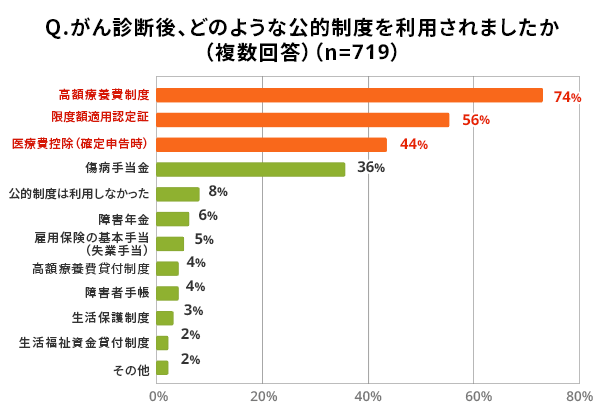

■公的制度の活用

- 全体の74%が高額療養費制度を利用

- 「公的制度の利用で治療費がまかなえたか」については、「どちらかといえば足りない」「まったく足りない」と回答した人は39%

※限度額適用認定証とは

高額療養費制度を活用することで自己負担限度額を超えた場合に払い戻しを受けられますが、限度額適用認定証を医療機関等の窓口に提示することで支払額をはじめから自己負担限度額までに抑えられます。

従来は事前に申請が必要でしたが、マイナンバーカードの健康保険証を利用することで、「限度額適用認定証」がなくても、限度額を超える支払いが免除されます。(ご加入されている医療保険がデータを登録していない場合は、これまでと同じ扱いとなります。)

■民間保険の活用

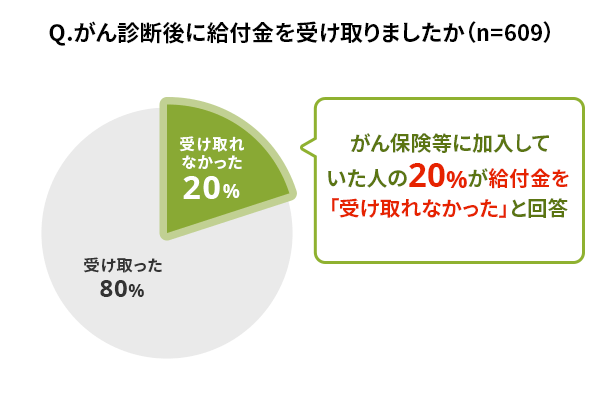

- 医療保険やがん保険など、疾病に備える保険に加入していた人は85%

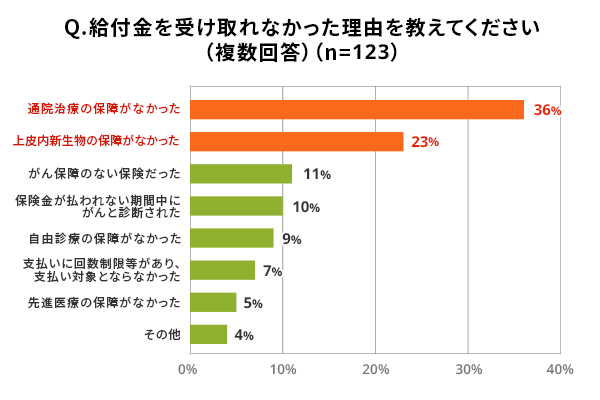

- そのうち20%が「給付金を受け取れなかった」と回答。理由は「通院治療の保障がなかった」、次いで「上皮内新生物の保障がなかった」

|

年代 |

職業 |

自由回答 |

|

50代 |

派遣社員 |

入院なしの治療(内服)には出ない保険だった |

|

50代 |

正社員 |

入院日数の規定に足りなかった |

Q.どのような場面への備えがあると、よかったと思いますか。

|

年代 |

職業 |

対応したい場面 |

|

50代 |

正社員 |

入院保険は全く使えなかった。今はほとんど通院での抗がん剤治療が主流 |

|

50代 |

正社員 |

外見の維持に必要な費用 |

|

50代 |

正社員 |

差額ベッド代(病院により額が違い、高額になる想定をしていなかった) |

|

60代 |

派遣社員 |

通院回数が多いので、通院の保障 |

|

50代 |

正社員 |

がん保険、医療保険も20代で加入したもので30年も見直してなかったので、給付が少なかった。見直しておけばよかったと思う。 |

就業状況の変化

■がん罹患による就業状況の変化

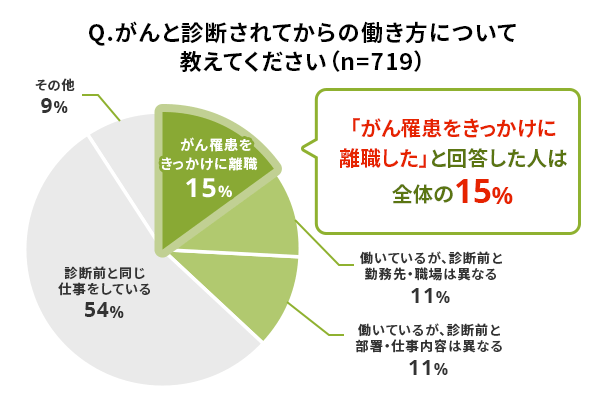

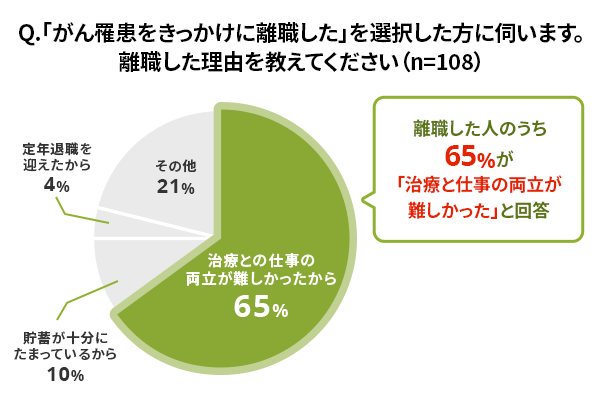

- がん罹患をきっかけに離職した人は15%(2020年18%)。65%が診断前と同じ職場に勤務

- 離職理由は「治療との両立が難しかったから」が7割を占める。本人の意思とは異なり、退職を促されたケースも

|

年代 |

職業 |

具体的な働き方の変化 |

|

50代 |

正社員 |

診断前と同じ仕事をしているが、診断時にちょうどコロナ禍となり制度として在宅勤務制度が確立し、制度を利用しながら仕事をしている |

|

30代 |

正社員 |

仕事内容は変わらないが、テレワークとフレックス出勤を導入した |

|

30代 |

正社員 |

同じ職業、部署ではあるが、副作用でできないこともあるので、配慮してもらっている |

|

40代 |

正社員 |

在宅ワークにシフトした。内容は同じだが仕事量は減った |

|

60代 |

正社員 |

同じ仕事だが、診断前の1/3の仕事量 |

|

60代 |

正社員 |

仕事復帰したものの、身体がきつくて異動したが、そこも身体がしんどくなり退職し、現在は無職です |

|

50代 |

公務員・団体職員 |

職場復帰はしたが、両立支援制度がなく、夜勤など、自分の体力以上を求められ、早期退職した |

|

50代 |

経営者・役員 |

売上主となる会社経営者にあたり、長期入院となり仕事停止 |

|

50代 |

派遣社員 |

手術前に派遣で働いていた会社に、正直に病気のことを話したが、その後正社員にしていただけたのでラッキーでした |

|

年代 |

職業 |

具体的な離職理由 |

|

40代 |

正社員 |

精神的に仕事に行けなくなった |

|

50代 |

正社員 |

手術の後遺症で腕がすぐ痺れて復職したくてもできないです |

|

50代 |

正社員 |

遠回しに離職を促す話をされた |

|

40代 |

正社員 |

がんになったら職場に迷惑をかけると思い辞めてしまった |

|

40代 |

正社員 |

会社からクビと言われた |

|

60代 |

正社員 |

後どのくらい生きられるのかわからず、自分のための時間が欲しくなったから |

■休職から復帰までの期間

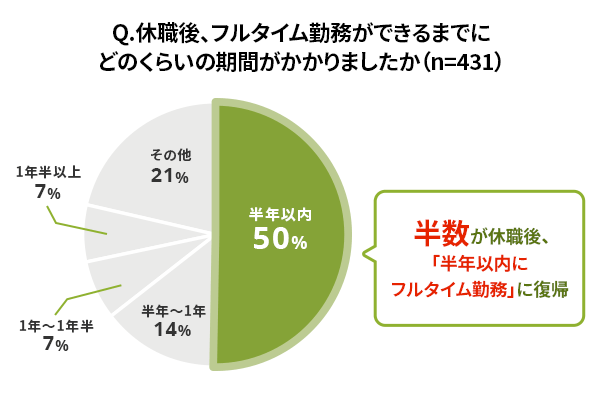

- がん治療により連続した4日以上の休職をした人は71%(n=611)

- そのうち、約半数が半年以内にフルタイム勤務に復帰

最後に

調査結果から見えてきたのは、がん診断後の「お金の悩み」は、治療費だけにとどまらないことです。通院のための交通費、副作用を抑えるための費用やアピアランスケアなど、治療に向き合う中で発生する費用がかさむことや、収入が減少する一方で社会保険料の負担が厳しいことなど、「お金の悩み」は多岐にわたります。

今回の調査では、「公的制度ではお金が足りなかった」「がん保険を契約していたが、給付金を受け取れなかった」という声も見られました。高額療養費制度の見直しの動きがあったり、がん治療が入院から通院主体に変わってきていたりと、時代や制度の変化にあわせて、がんの治療をしながら働き続けるためにも、民間の保険の定期的な見直しが必要だと言えるでしょう。

当社が「がんとお金」をテーマにした調査は3回目となりましたが、がんの治療をしながら働き続けるという考え方は広まってきているようです。前回の調査に比べて、がんを理由に離職する人の割合は減っています。しかし、依然として「遠回しに離職を促された」といった声もあり、がん経験者の就労を社会全体で支援していく必要性を改めて感じています。

ライフネット生命は、ライフネットの生命保険マニフェストに「私たちは、生命保険の枠を超えて、「生きていく」ことを支える情報とサービスに触れる機会を増やす。」ということを掲げています。これからも、「がんと就労」をテーマに多角的な情報発信やサービスの改善に努めてまいります。

ライフネット生命について URL:https://www.lifenet-seimei.co.jp/

ライフネット生命は「正直に経営し、わかりやすく、安くて便利な商品・サービスを提供することで、お客さま一人ひとりの生き方を応援する」という経営理念を、「ライフネットの生命保険マニフェスト」にまとめ、営業開始から一貫してお客さま視点に立った生命保険をお届けしています。オンライン生保のリーディングカンパニーとして、デジタルテクノロジーを活用しながら、「安心して、未来世代を育てられる社会」の実現を目指します。

何かお困りですか?

何かお困りですか?

0120-205566

0120-205566

ご契約者さま向け

ご契約者さま向け 保険金・給付金請求の

保険金・給付金請求の 生命保険料控除の

生命保険料控除の マイページ

マイページ