何かお困りですか?

何かお困りですか?

0120-205566

0120-205566

「掛け捨て型」と「貯蓄型」の違い

死亡保険には「掛け捨て型」と「貯蓄型」の2つのタイプがあります。この2つの主な違いは、「主な加入目的」「解約返戻金の有無」「保険料」の3つです。

掛け捨て型と貯蓄型の違い

| 掛け捨て型 保険 |

貯蓄型 保険 |

|

|---|---|---|

| 毎月の保険料を抑え、大きな保障を確保 | 主な 加入目的 |

保障を備えつつ、将来に向けた貯蓄など |

| なし | 解約返戻金 | あり |

| 貯蓄型と比べて割安 | 保険料 | 掛け捨て型と比べて割高 |

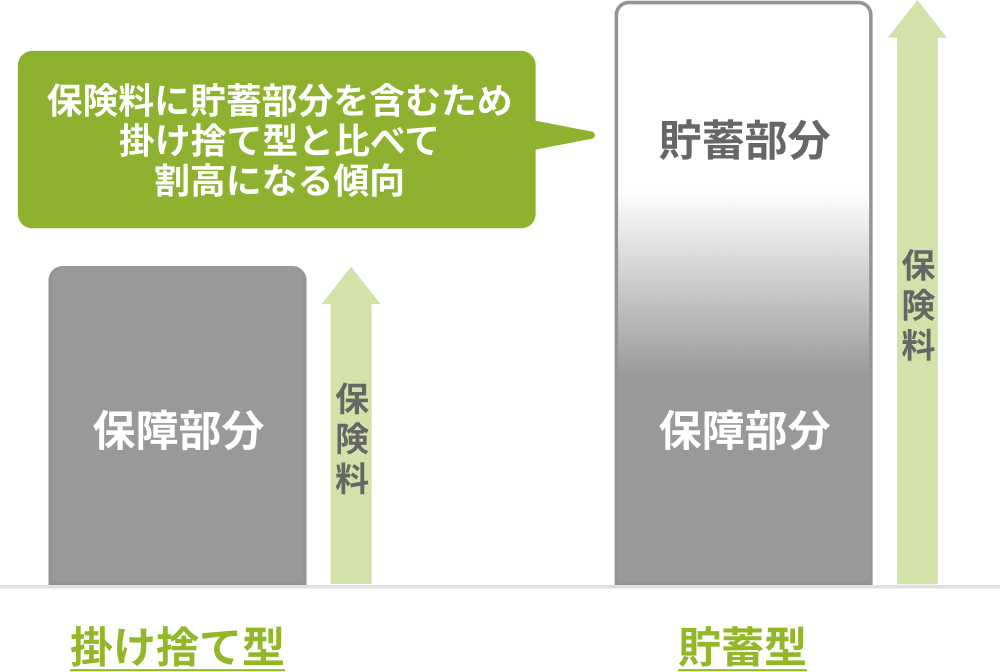

掛け捨て型と貯蓄型の保険料の違い

掛け捨て型

保障に特化している保険

掛け捨て型は、保障に特化した保険なので、支払った保険料は戻ってきません。保険料が戻らない代わりに、保険料は貯蓄型と比べて割安な傾向があります。死亡保険では一般的に定期保険や収入保障保険が該当します。

貯蓄型

貯蓄機能のある保険

貯蓄型は、名前の通り貯蓄もできる保険です。支払った保険料を積み立てることができるので、積み立て型と呼ばれることもあります。保険料の一部を保険会社が積み立て、契約者が保険を解約した際に、「解約返戻金」という形で積み立てたお金が戻ってきます。

ただし、解約した場合は保障もなくなるため注意が必要です。保障機能にプラスして貯蓄機能を持っているため、その分保険料は掛け捨て型と比べて割高な傾向にあります。死亡保険では一般的に終身保険や養老保険、変額保険が該当します。

※ご契約の内容などによっては、払込保険料が解約返戻金を上回る場合があります。

ライフネット生命の保険は、掛け捨て型の定期死亡保険です

ライフネット生命は「保障と貯蓄は分ける」という考え方で、保障に特化した定期死亡保険をお届けしています。保障に特化している分、割安な保険料で手厚い保障を備えることが可能です。

掛け捨て型と貯蓄型はどうやって選べばいいの?

使い分けのポイントとは?

掛け捨て型と貯蓄型はどちらが良いの? と気になるかもしれません。まずは、それぞれの特徴を見比べてみましょう。

掛け捨て型と貯蓄型の特徴

| 掛け捨て型 | 貯蓄型 | |

|---|---|---|

| 特徴 | 保障機能に特化 | 保障に加えて貯蓄もできる |

| 保険料 | 貯蓄型より安く抑えられる | 掛け捨て型より高め |

| 貯蓄性 | なし | あり ※解約返戻金や満期保険金など |

| メリット |

|

|

| デメリット |

|

|

死亡保険なら

ライフネット生命の定期死亡保険がおすすめです

死亡保険で手厚い保障が必要な期間は限られています。万が一の時、遺されたご家族へ生活費や教育費などを準備しておきたい方におすすめです。掛け捨て型で、保険料を抑えて手厚い保障を備えることができます。

定期死亡保険の保険料例

保険金額:500万円、保険期間・保険料払込期間:10年

30歳

30歳

ライフネット生命の定期死亡保険 3つの特長

シンプルな保障でお手頃な保険料

ニーズに合わせて選べる保険金額・保険期間

健康診断書が原則不要

ライフネット生命の保険相談サービス

あなたの保険のお悩みに対してどんな内容でもお聞きします。

どんな保険が必要? 今の保険は自分に合っている?

保険相談サービス

- 相談方法が選べる!

- 何回ご相談いただいても無料!

- この保険には「満期保険金」や「配当」、「解約返戻金」はありません。

- 記載の保険料は2026年1月1日現在の保険料で計算しています。

- この保険には更新があります。更新時は多くの場合、保険料は高くなります。

- ここでの説明は、あくまでも概要です。必ず「ご契約のしおり・約款」をご確認ください。