お電話でのお問い合わせ、ご相談

受付時間:平日9時~20時、土日祝9時~18時(年末年始除く)

※日・祝は保険相談のみの受付となります

ID登録済みの方は、マイページからお申し込みください

医療保険の保険期間には、一般的に定期タイプと終身タイプの2種類があります。定期タイプの場合は、加入から5年または10年などの保険期間を選びますが、保険期間が終了しても更新すれば同じ保障で続けられます。その際、更新時の年齢で保険料を再計算しますので、同じ保障でもそれまでより保険料が高くなります。一方、終身タイプは保険期間が一生涯続き、途中で保険料が上がることはありません。

死亡保険であれば、子どもが独立するまでや、自分が退職するまでなど、大きな保障が必要な期間がある程度決まっていますが、医療保険は年齢が高くなってからの方が、病気になるリスクが高まるため、一生涯必要な保険といえます。そのため、定期タイプよりも、終身タイプのものを選ぶとより安心です。

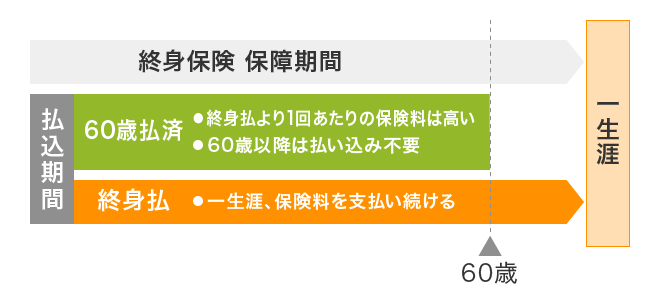

終身タイプの医療保険に加入する場合でも、保険料を一生涯払い続ける方法と、60歳または65歳など払込期間を設定して、先に保険料を払い終える方法のどちらかを選べます。同じ保障内容で比べた場合、保険料が安くなるのは、一生涯保険料を払い続ける方法です。払込期間を設定して、保険料を払い終える方法は、一生涯払い込む保険に比べて保険料は高くなりますが、老後の保険料の負担を抑えたい方におすすめです。

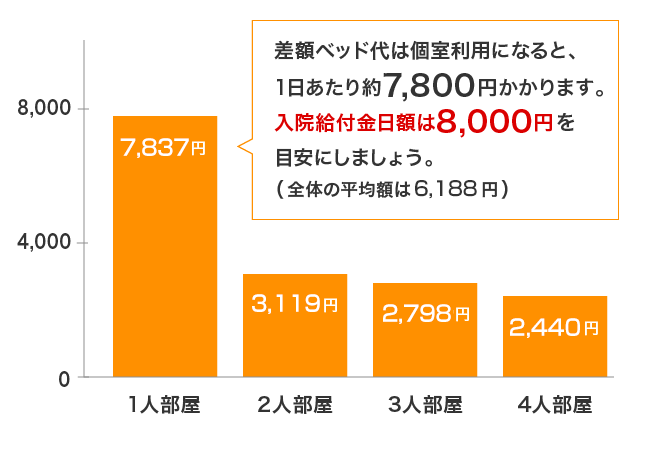

入院給付金日額とは、ケガや病気で入院した際に支払われる1日当たりの給付金額のことです。入院すると、公的医療保険の自己負担分に加えて、差額ベッド代や食事代、見舞いに来る家族の交通費など、公的医療保険の対象とならないお金がかかるものです。入院給付金日額を考える際には、公的医療保険でまかなえない費用も考慮し、足りない部分を補うようにしましょう。

出典:厚生労働省 平成30年11月「中央社会保険医療協議会 総会(第401回)主な選定療養に係る報告状況」

30日入院した場合に必要となる1日あたりの自己負担額

医療費の自己負担額

約3,000円※1

食事代1日3食

1,380円※2

差額ベッド代

平均6,188円※3

1日当たりの自己負担額:

約10,568円

なお、自営業で有給休暇や傷病手当金がない人は、入院期間中の収入が減少することも加味して入院給付金日額を検討するとよいでしょう。

手術給付金は、入院給付金日額をベースにして決められるのが一般的です。入院給付金日額に手術の種類に応じた給付倍率(10倍、20倍、40倍など)を乗じたものと、一律10万円というように、定額にしたものがあります。たとえばライフネット生命の終身医療保険では、公的医療保険の対象となる入院を伴う手術をした場合、一律で入院給付金日額の10倍の金額が支払われます。また、公的医療保険の対象となる入院を伴わない手術でも一律で入院給付金日額の5倍が支払われます。

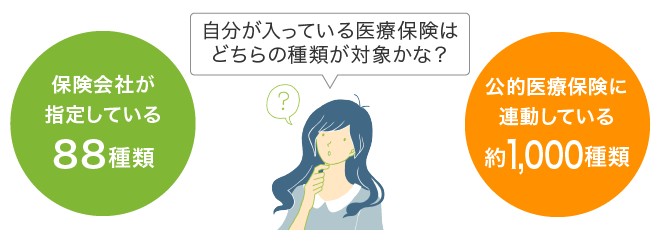

なお、手術給付金の支払い対象については、商品によって次の2点について大きく異なります。よく調べて加入すると良いでしょう。

手術給付金が支払われる手術は、「公的医療保険の対象となる手術」か「保険会社が指定している手術」のどちらかに限定されています。

入院を伴う手術でないと、手術給付金が支払われないものも多いです。

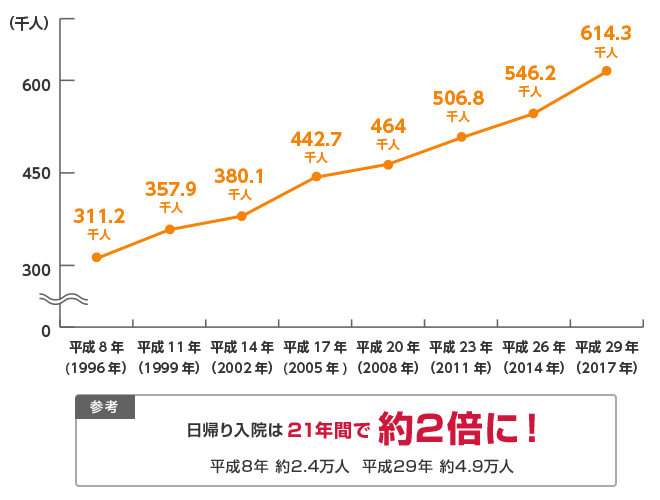

医療技術の進歩などにより、入院期間は短期化傾向にあります。日帰り入院を含む5日以内の退院は年々増加中で、日帰り入院は21年間で約2倍に!日帰り入院からしっかり保障される医療保険にしておくと、急な入院などにあわてずに済み安心ですね。

出典:厚生労働省 患者調査(各年9月1日~30日に退院した患者が対象)

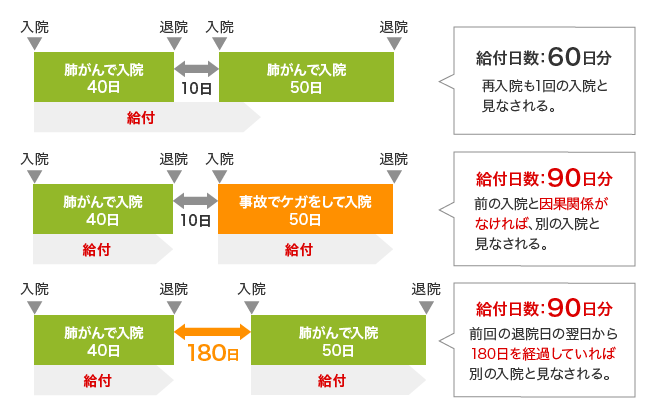

医療保険では、病気やケガで入院したとき、1回の入院につき60日まで、または120日までといった「1入院における給付金の支払限度日数」が決まっています。この場合の「1入院」とは、通常「一定期間以内の同じ病気による入院」を指すので、退院後日数をあけずに再入院した場合は、どちらも併せて1入院としてカウントされます。

一般的には、退院の翌日から180日経過した後に開始した入院については、新たな入院とみなされます。「支払限度日数」が短くなるほど保険料は安く、前述のように、入院期間は短期化の傾向にあるため、60日を選ぶ人も多くなっています。ただし、頻度の高い入院に備えてより安心したい場合は、1入院の支払限度日数が長いタイプを選ぶと良いでしょう。

3大生活習慣病(がん(悪性新生物)・脳血管疾患・心疾患)になった場合は、普通のケガや病気に比べ、入退院を繰り返したり入院が長期化したりする傾向があります。商品によっては、3大生活習慣病で入院した場合の支払限度日数が無制限になるものもあり、3大生活習慣病に手厚く備えたい方におすすめです。

3大生活習慣病の平均在院日数

出典:厚生労働省「平成29年患者調査」

通常の医療保険で得られる保障以外にも備えたいリスクがある場合は、その目的に合わせて保障をプラスするのも良いでしょう。ただし、その分保険料は高くなりますので、家計とのバランスも重視することが大切です。

女性は、妊娠や出産の機会があることや、子宮や卵巣など男性にはない臓器を持っていることから、女性特有の病気になることがあります。このようなリスクに備え、保障を手厚くしたい場合には、女性保険など女性専用の医療保険で備えるのもよいでしょう。

がんになった場合、公的な医療保険の対象とならない治療や抗がん剤などの薬代やウィッグ代など、入院や療養費以外にもお金がかかります。また、治療中は以前のようには仕事ができないことも多く、収入が減少することもあるでしょう。

更に、入院時の差額ベッド代や通院のための交通費や宿泊費、紹介状や保険請求のための書類作成費用、諸雑費など、治療費以外にも思わぬ費用がかかることがあります。がんのリスクに備えたい場合は、このような経済的な心配を少しでも減らすことができるよう、がんと診断されたときに、まとまったお金が受け取れる保障を医療保険につけられると安心です。

診断時だけではなく、がん治療を受けたときにも給付金を受け取ることができるタイプもあります。がんの治療は長引くことが多いため、継続して給付を受けられるとより安心感を得られます。

公的な医療保険の対象とならない先進医療にかかるお金は全額自己負担となります。どのような先進医療を受けるかによって、技術料も大きく異なります。ただし先進医療も時が経てば公的な医療保険の対象となる場合もあり、状況は常に変化します。そのことを理解した上で、先進医療の保障を付加すると良いでしょう。

| 先進医度技術 | 技術料(1件当たり平均額) | 平均入院日数 | 年間実施総件数 |

|---|---|---|---|

| 陽子線治療 | 271万6,016円 | 17.9日 | 1,663件 |

| 重粒子線治療 | 313万3,672円 | 5.6日 | 1,008件 |

※第71回先進医療会議 平成30年度実績報告をもとに算出

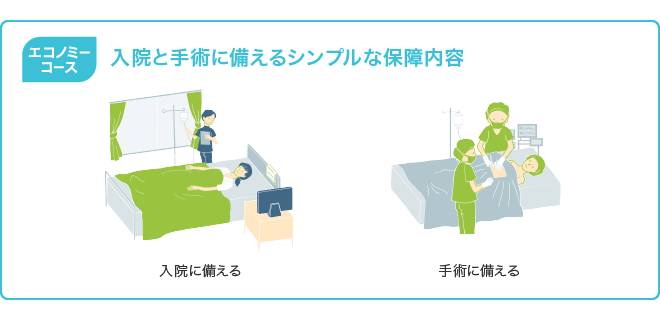

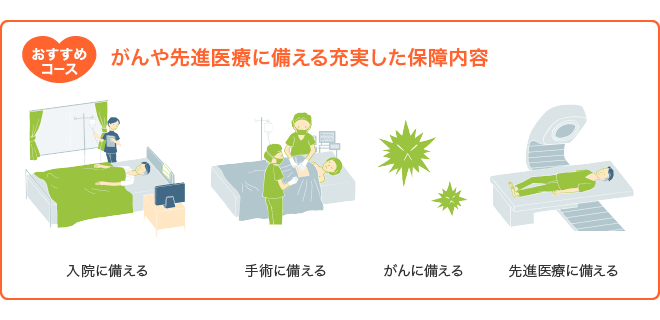

医療保険を選ぶ際に大切なのは、どんなことに備えたいのかという目的をはっきりさせることです。保障内容は手厚くするほど安心ですが、その分保険料も高くなります。自分にとって何が一番必要なのか、得たい保障の優先順位を考えましょう。ライフネット生命の終身医療保険には、入院・手術に備えるエコノミーコースと、がんや先進医療もカバーできるおすすめコースがあり、ニーズに合わせて2つのコースから選ぶことができますよ。

※ここでの説明は、あくまでも概要です。必ず「ご契約のしおり」と「約款」をご確認ください。

まずは見積りトライ!

公的医療保険制度をチェック!

公的医療保険制度と民間の医療保険について解説します。

高額療養費制度とは?

高額な医療費の負担を抑える公的制度とは?高額療養費制度について解説

女性保険とは?

医療保険の違いと女性保険の仕組みについて解説します。