お電話でのお問い合わせ、ご相談

受付時間:平日9時~20時、土日祝9時~18時(年末年始除く)

※日・祝は保険相談のみの受付となります

ID登録済みの方は、マイページからお申し込みください

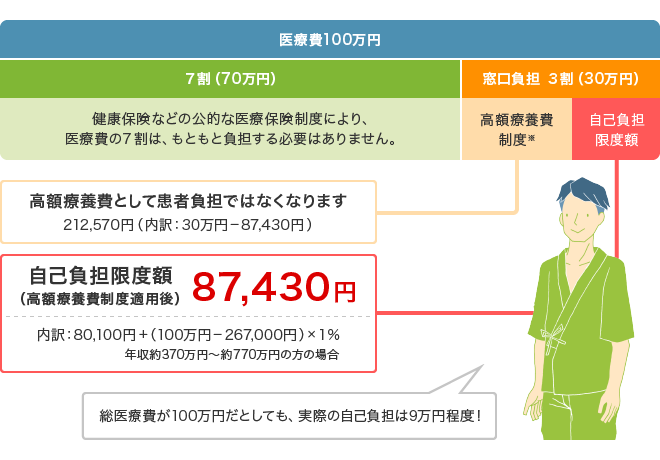

高額療養費制度とは、1ヶ月(月の初めから終わりまで)に医療機関や薬局の窓口で支払った額が一定の上限額を超えた場合、その超えた金額が戻ってくる制度です。

対象となる医療費は公的医療保険の適用範囲のみで、普通分娩費や美容整形費、差額ベッド代、先進医療に係る費用などは該当しません。

※高額療養費制度は「1日〜末日」を「1ヶ月」として医療費を計算しています。

※被保険者の年収等によって医療費の自己負担限度額が異なります。

高額療養費制度の1ヶ月当たりの上限額は、加入者の所得や年齢(70歳未満か70歳以上か)によって異なります。70歳以上の方は、外来だけの上限額も設けられています。

| 区分 | 月単位の上限額 |

|---|---|

|

年収約1,160万円以上 |

252,600円+(医療費-842,000円)×1% |

|

年収約770万円〜1,160万円 |

167,400円+(医療費-558,000円)×1% |

|

年収約370万円〜770万円 |

80,100円+(医療費-267,000円)×1% |

|

年収約370万円以下 |

57,600円 |

|

低所得者(住民税非課税) |

35,400円 |

※差額ベッド代、食事代、保険外の負担分は対象となりません。

※「旧ただし書所得」とは、「収入」(事業収入、給与収入等)から、必要経費等を控除し(「総所得金額等」)、さらに「所得控除」(基礎控除、配偶者控除等)のうち、「基礎控除」のみを控除した後の所得金額です。

※この表は、高額療養費制度を利用される皆さまへ/平成29年8月から平成30年7月診療分まで(厚生労働省保険局)資料を元に作成しています。

※<4月目〜>は多数該当の額

※標準報酬月額については、全国健康保険協会のホームページをご確認ください。

加入している公的医療保険(自営業の方など、国民健康保険に加入の場合はお住まいの役所、勤務先の健康保険に加入している場合は協会けんぽ、または各健康保険組合)から「高額療養費支給申請書」を受け取り、必要事項を記入の上、提出または郵送します。「高額療養費支給申請書」は各公的医療保険のウェブサイトからダウンロードできる場合もあります。その後審査に通過すると、約3ヶ月後に医療費が払い戻されます。

加入している公的医療保険によっては、支給対象であることを教えて申請を勧めたり、自動的に高額療養費が口座に振り込まれたりすることもあります。

申請の詳細は、各公的医療保険によって異なりますので、あらかじめ確認しておきましょう。

高額療養費制度では、あとから申請することにより自己負担限度額を超えた額が支給されます。しかしあとから支給されるとはいえ、一時的には大きな負担となります。 実は事前に手続きをしておくことで、窓口での支払いが自己負担限度額までにおさえることができるのです。

なお、事前に申請に必要な手続きや申請書については、加入されている公的医療保険の保険者まで問い合わせすると良いでしょう。

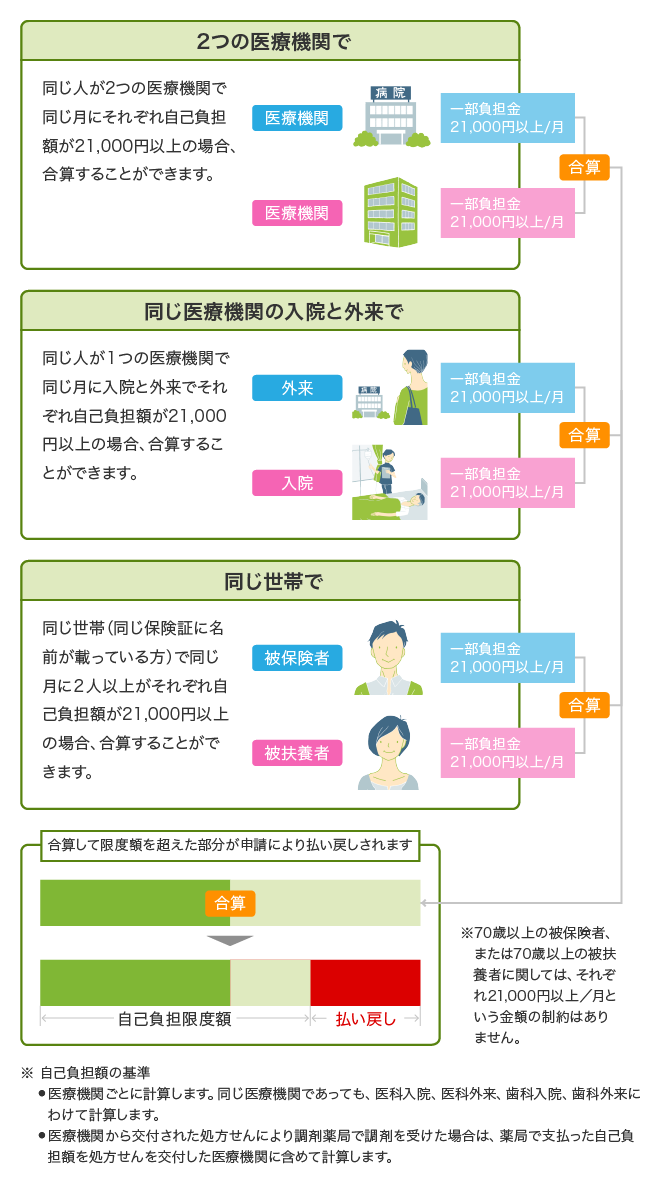

同じ世帯の複数の人が同じ月に医療機関で受診した場合や、一人が複数の医療機関で受診した場合、一つの医療機関で入院と外来で受診した場合も、自己負担額を合算することができ、その合算した額が自己負担限度額を超えた場合は、超えた額が払い戻されます。

「限度額適用認定証」の活用や、世帯、医療機関の合算による自己負担の軽減の他にも自己負担を軽くする仕組みがあります。

高額療養費を事後申請する場合には、一旦窓口で医療費の自己負担分を支払う必要があります。

入院や手術を伴う医療費であれば、例え3割の自己負担であっても大きな支出となりかねません。無利子で貸し付けが受けられる「高額療養費貸付制度」を利用することで、一時的な負担を軽減することができます。

過去12ヶ月以内に3回以上、自己負担限度額に達した場合は、4回目から「多数回」に該当し、更に低くなった限度額が適用されます。

高額療養費制度では、各公的医療保険で共通の自己負担限度額が設定されていますが、健康保険組合によっては、独自の「付加給付」があり、共通の自己負担限度額よりも低い限度額を設定しているところもあります。また、自治体によっては、独自の医療費助成制度があり、医療機関窓口での支払いが、共通の自己負担限度額より低くなる場合があります。

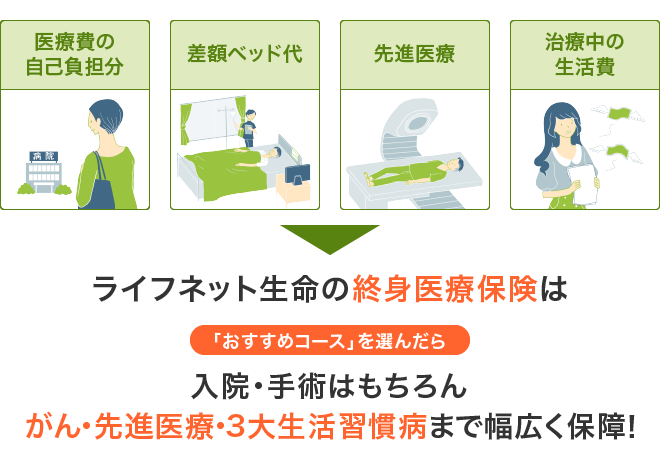

上記のように、高額療養費制度が適用されたとしても自己負担は発生します。また、公的な医療保険が適用とならない差額ベッド代や先進医療などについては、全額自己負担となります。

自己負担が抑えられるとはいえ、入院期間や療養期間が長引くほど負担が大きくなるため、民間の医療保険を検討する際は、「医療費の心配をせずに治療に専念できるための保障」を得られる保険商品を基本に考えるとよいでしょう。

ライフネット生命の終身医療保険では医療費の自己負担分に加え、差額ベッド代や先進医療にも備えられる保障を選ぶことができます。高額療養費制度を利用した場合、どのくらいの保障が必要かを考えて、不足分について民間の医療保険で備えると安心です。

※おすすめコースのみの保障となります

※ここでの説明は、あくまでも概要です。必ず「ご契約のしおり」と「約款」をご確認ください。

まずは見積りトライ!

公的医療保険制度をチェック!

公的医療保険制度と民間の医療保険について解説します。

医療保険の選び方は?

備えたい目的に合わせた医療保険の保障内容の決め方を解説します。

女性保険とは?

医療保険の違いと女性保険の仕組みについて解説します。