病気やケガで長期間働けなくなったときの

リスクに備える保険

就業不能保険「働く人への保険3」の特長

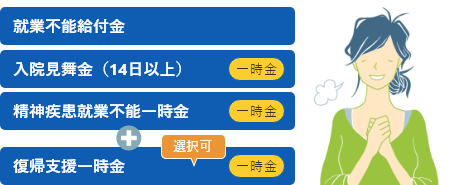

病気やケガによる入院や療養で長期間働けないときに、毎月、給付金を受け取れる保険です。

さらに精神疾患や入院、復帰を応援する一時金であなたの暮らしを支えます。

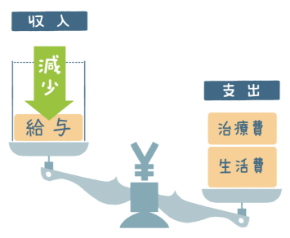

入院や療養の間もかかり続ける食費や家賃、光熱費……

ライフネット生命の「働く人への保険3」は収入が減っても困らないように毎月、給付金を受け取れる保険です。

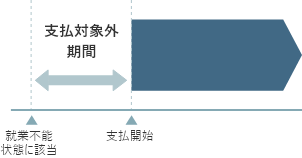

つぎのいずれかの状態に該当することをいいます。

病気またはケガ(精神疾患によるものを除く)の治療を目的として日本国内の病院または診療所に入院している状態

医師の指示にもとづき、日本国内の自宅等で在宅療養をしている状態

在宅療養とは

国民年金法施行令に定める障害等級1級または2級に認定された状態

国民年金の保険料未納等の特別な事情により障害等級に認定されない場合で、障害等級1級または2級と同程度の状態であり、かつ、会社が認めた期間は、障害等級1級または2級に認定された状態とみなします。

約款所定の特定障害状態に該当した状態

なお、被保険者が死亡した後は、いかなる場合でも就業不能状態とはいいません。

就業不能状態になった日から60日または180日のことです。この期間は給付金のお支払いの対象外です。

最低限の

生活費のために

10万円

生活費を

しっかり備える

15万円

住居費まで

しっかり備える

20万円

いまの生活を

できるだけ維持

30万円以上

病気やケガにより、所定の就業不能状態が支払対象外期間をこえて続いているときに、毎月、就業不能給付金を受け取れます(精神疾患によるものを除く)。

※ 年収によって設定できる給付金月額に上限があります

就業不能給付金月額 20万円 の場合

40歳から65歳まで毎月20万円を受け取ったとき

1年間で

20万円×12ヶ月= 240万円

保険期間が終わるまでの総額

240万円×25年= 6,000万円

※ 標準タイプ/復帰支援一時金なしの場合

就業不能給付金についてご確認ください

短期の入院にも備えられます!

一律10万円

病気やケガにより、14日以上継続して入院したときに受け取れます(精神疾患での14日以上の入院も対象です)。

うつ病などの精神疾患をカバー

(30万円〜150万円)

2年に1回、最大5回まで

精神疾患により、所定の精神疾患就業不能状態が、支払対象外期間をこえて続いているときに受け取れます。

つぎのいずれかの状態に該当することをいいます。

約款所定の精神疾患またはこれを原因とするケガの治療を目的として、日本国内の病院または診療所に入院している状態

国民年金法施行令に定める障害等級1級または2級に認定された状態

国民年金の保険料未納等の特別な事情により障害等級に認定されない場合で、障害等級1級または2級と同程度の状態であり、かつ、会社が認めた期間は、障害等級1級または2級に認定された状態とみなします。

精神保健および精神障害者福祉に関する法律施行令に定める障害等級1級または2級に認定された状態

なお、被保険者が死亡した後は、いかなる場合でも精神疾患就業不能状態とはいいません。

※ 当社調べ(2021年4月末時点)

また働けるようになった、

そんなときの準備に

(30万円〜150万円)

就業不能給付金のお支払いが開始され、その後、保険期間中に就業不能状態が終了したときに受け取れます。

「復帰支援一時金」は、働く人の就業復帰を応援したいという想いで開発した給付金です。就業不能状態から回復しても、身体や収入が元に戻るには時間がかかります。たとえば、退院してもしばらくの間は治療やリハビリが続いたり、時短勤務などで給与が減ったりするかもしれません。

就業復帰後も生じる治療費等の負担や収入減少等を保障することにより、病気やケガで一度は働けなくなってしまった方の社会復帰をサポートするという、働く方々にとって前向きで新しいコンセプトをもった業界初の給付金です。

社会復帰するとき、経済的な不安を和らげ、焦らずに働くための助けとなることを願っています。

一時金についてご確認ください

ライフスタイルに合わせて、保険期間をお選びください

就業不能給付金は

就業不能状態が続いている間、

保険期間中ずっと受け取れます

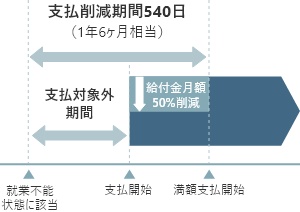

保障を合理的に設計できる、保険料を抑えるプランもご用意しました。

保険料を抑えられます

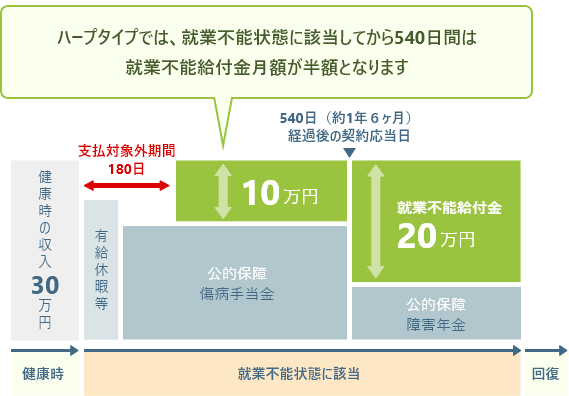

就業不能状態になってから540日は就業不能給付金月額の50%相当額をお支払いします。

しっかり備えられて安心

設定した満額をはじめから受け取れるので、しっかりと備えられます。

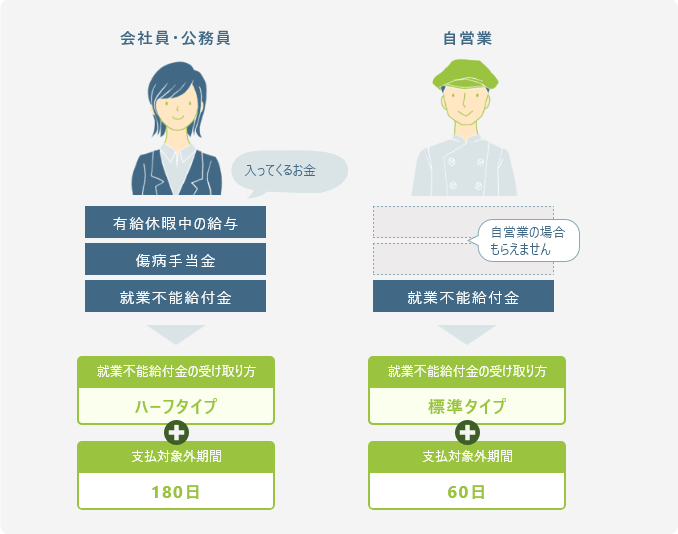

「支払対象外期間」や「給付金の受け取り方」は、働けない期間に受けられる保障を踏まえて考えるのがおすすめです。

おすすめの加入例

会社員や公務員の方は公的保障として「傷病手当金」を受け取れます。

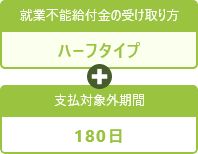

そのため、就業不能保険では「ハーフタイプ」を選ぶのがおすすめ。

1年6ヶ月(540日)相当は就業不能給付金が削減され、保険料を抑えることができます。

就業不能給付金の受け取りイメージ

30歳・男性(会社員)/平均月収:30万円

保険期間・保険料払込期間:65歳満了/就業不能給付金月額:20万円

支払対象外期間:180日/受け取り方:ハーフタイプの場合

おすすめの加入例

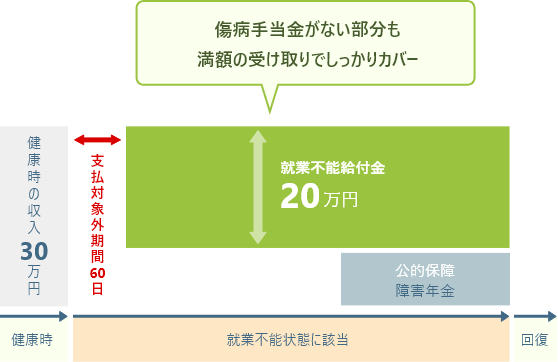

自営業の方には公的保障の「傷病手当金」がないため、はじめから就業不能給付金の満額が受け取れる「標準タイプ」がおすすめです。

所定の就業不能状態になってからより早く就業不能給付金を受け取れるよう、支払対象外期間は60日を選ぶとよいでしょう。

就業不能給付金の受け取りイメージ

30歳・男性(自営業)/平均月収:30万円

保険期間・保険料払込期間:65歳満了/就業不能給付金月額:20万円

支払対象外期間:60日/受け取り方:標準タイプの場合