がんと診断されたら以降の保険料はいただきません。

※シンプルタイプは、がん診断一時金をお受け取りいただいた後、保険契約は消滅します。

がん先進医療給付金を付けていただくことができます。

ベーシックタイプまたはプレミアムタイプに付けることができます。

がんの治療にかかる先進医療を受けたときに技術料と同額をお受け取りいただけます。

通算支払限度額は2,000万円です。

※シンプルタイプには、付けることができませんので、ご注意ください。

※患者申出療養は、がん先進医療給付金の支払対象となりません。

※同一の被保険者において、先進医療給付のある当社商品の重複加入はできません。

※保障の対象となるがんは約款所定の悪性新生物をいい、上皮内新生物や異形成等は含まれません。

…その前に

長期間の入院だけでなく、在宅療養や障害等級1級・2級程度と認められた場合も、保障の対象

就業不能状態とは、つぎのいずれか

の状態のことをいいます。

入院している

病気またはケガ(精神疾患によるものを除く)の治療を目的として日本国内の病院または診療所に入院している状態

在宅療養している

医師の指示にもとづき、日本国内の自宅等で在宅療養をしている状態

病気またはケガ(精神疾患によるものを除く)により、公的医療保険制度における医科診療報酬点数表の在宅患者診療・指導料(往診料および救急搬送診療料を除きます)に列挙されている診療料や管理指導料等が算定され、医師の指示にもとづき、日本国内の自宅等で、治療に専念していること

約款所定の3大生活習慣病、肝硬変または慢性腎不全により、医師の指示にもとづき、日本国内の自宅等で、治療に専念していること

障害等級1級・2級程度

国民年金法施行令に定める障害等級1級または2級に認定された状態

国民年金の保険料未納等の特別な事情により障害等級に認定されない場合で、障害等級1級または2級と同程度の状態であり、かつ、会社が認めた期間は、障害等級1級または2級に認定された状態とみなします。

約款所定の特定障害状態に該当した状態

なお、被保険者が死亡した後は、いかなる場合でも就業不能状態とはいいません。

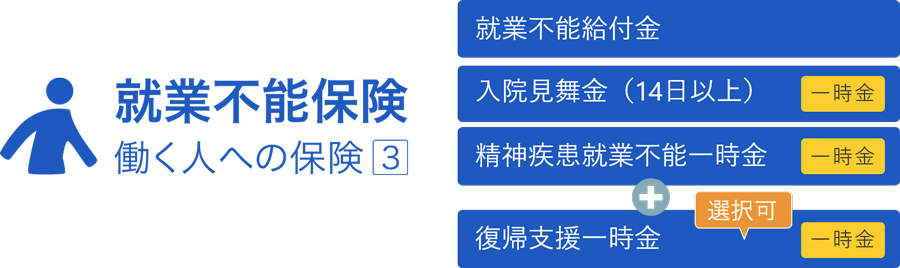

就業不能給付金

就業不能状態が続くかぎり、

ずっと受け取れる

「就業不能給付金」

が暮らしを支えます

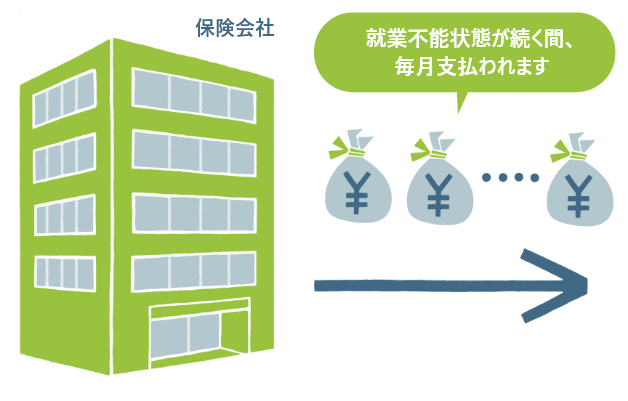

就業不能給付金は、申込時に設定した金額を「月額」で受け取れます。保険期間中に仕事を辞めたり、変えたりしても、申込時に設定した金額が変わることはありません。

保険期間満了または就業不能状態が

終了するまで、

就業不能給付金を

お受け取りいただけます。

就業不能給付金は、就業不能状態となった日から一定期間経過後に給付が開始されます。

この期間は支払対象外期間といい、給付金のお支払いの対象外です。申込時に60日または180日のいずれかを選ぶことができます。

就業不能給付金の受け取りの例

就業不能給付金月額20万円の場合

40歳から65歳まで毎月20万円を受け取ったとき

1年間で

20万円×12ヶ月=240万円

保険期間が終わるまでの総額

240万円×25年=6,000万円

※ 標準タイプ/復帰支援一時金 なし の場合

お客さまのニーズにあわせて

就業不能給付金の受け取り方を選べます

\しっかり備えて安心/

標準タイプ

\保険料を抑えられます/

ハーフタイプ

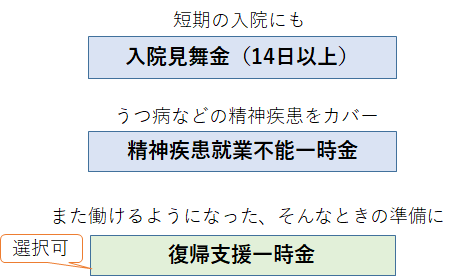

短期の入院やうつ病などの精神疾患にも備えられます

充実の一時金で思いがけない暮らしの負担もサポート

保障内容をチェック

ここでの説明はあくまでも概要です。

詳しくは、「ご契約のしおり・約款」をご確認ください。

A:主婦・主夫の方もお申し込みいただけます!

家を守っている方が就業不能状態になった場合の、ご家族や家計にあたえる影響を考えると、主婦・主夫の方も、病気やケガで働けなくなるリスクに備えておけると安心です。ぜひ、この機会にご検討ください。

なお、主婦・主夫の方の就業不能給付金月額の上限は10万円です。

A:今の仕事ができない場合に必ず給付金をお支払いするものではありません。

就業不能保険は、現職の休業を補償する保険ではありません。あくまでも約款所定の就業不能状態となり、その状態が支払対象外期間をこえて継続したと医師によって診断されることを要します。

インターネットで保険を販売することで、人件費や店舗費のコストを削減し、なるべく安い保険料で必要な保険を用意したい。ライフネット生命の思いはずっと変わりません。あなたも、ライフネット生命で保険を見直してみませんか。