- 保障内容と契約年齢が同じ場合、終身医療保険と比べて、加入時の保険料は安くなります。

- 更新時には、更新時の年齢、保険料率に基づき保険料が再計算されるため、多くの場合保険料は高くなります。

\ 定期型だから /

加入時の保険料が割安!

※保障内容と契約年齢が同じ場合、終身医療保険と比べて、加入時の保険料が安くなります。

28歳男性の場合

入院給付金日額:5,000円

保険期間・保険料払込期間:10年

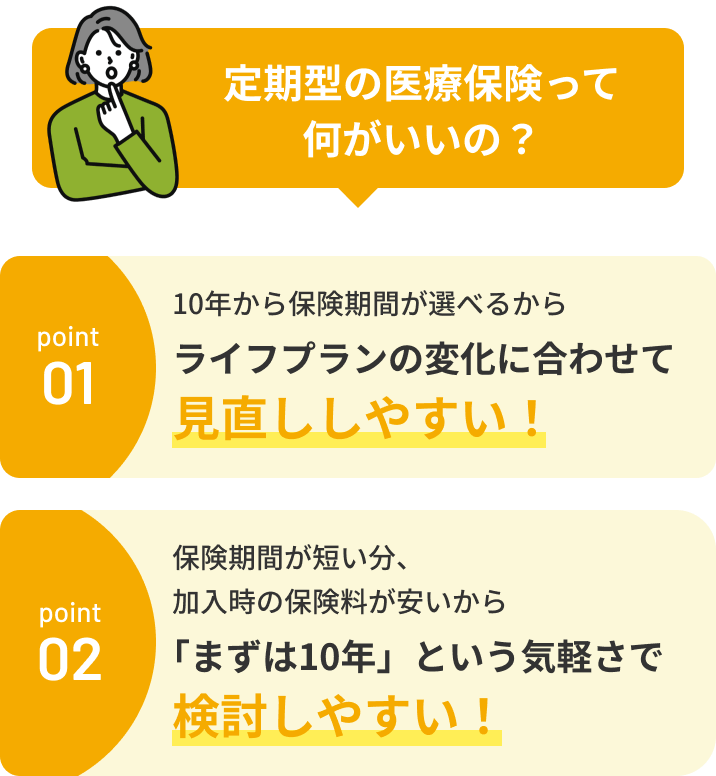

保険期間が短いから、10年分など、あなたが必要なぶんだけ備えられて、見直しやすい。

同一条件の場合、終身型より保険料が割安な点も検討しやすいポイントです。

※終身型医療保険も見積りページから確認できます

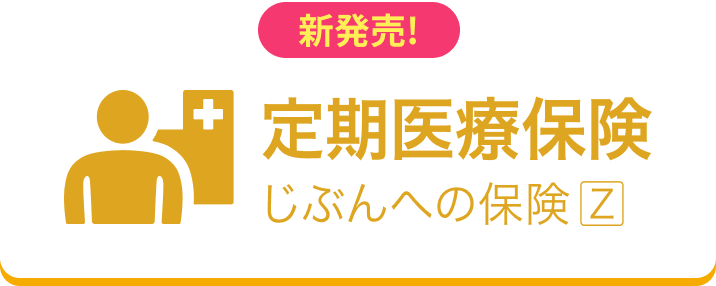

定期医療保険 「じぶんへの保険Z」 3つの特長

-

特長 01

日帰り入院でも一律5日分の

入院給付金が受け取れる!

日帰り入院(入院日と退院日が同一の入院)から保障するため、短期入院のときも安心。例えば、入院が5日以内の場合でも一律5日分※の入院給付金が受け取れます。

※退院後に再入院され、「1回の入院」とみなす場合は、通算入院日数分のお支払いとなります。

-

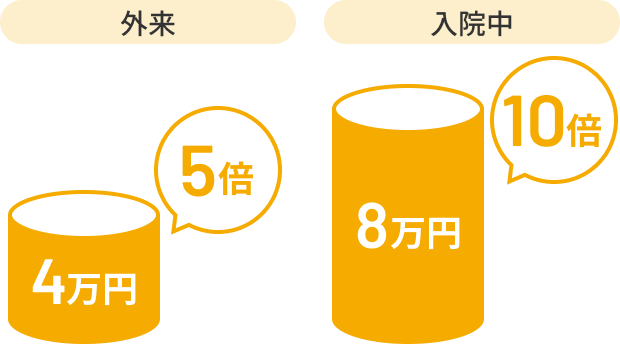

特長 02

手術給付金は入院給付金日額の

最大10倍の給付金!

入院中に受けた手術は入院給付金日額の「10倍」、外来手術は入院給付金日額の「5倍」の手術給付金が受け取れます。公的医療保険制度の対象となる、手術等を保障します。

※傷の処理や抜歯など、手術給付金の対象とならないものもあります。「ご契約のしおり・約款」でご確認ください。

-

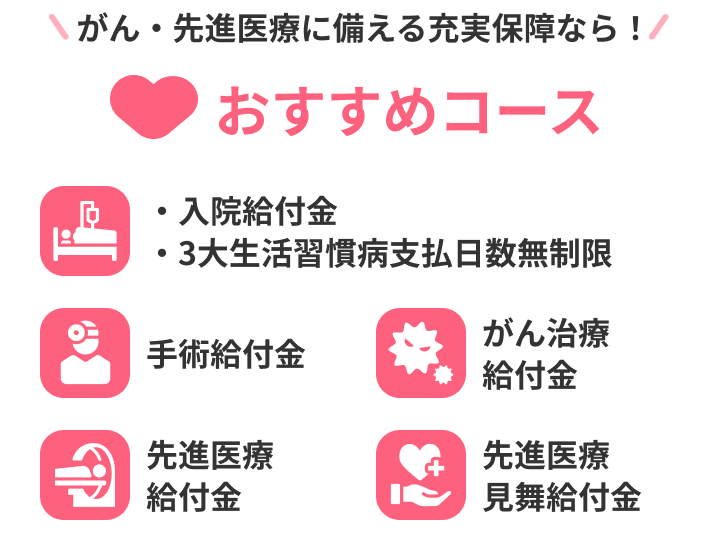

特長 03

がんなど3大生活習慣病に備える

おすすめコースも選べる!

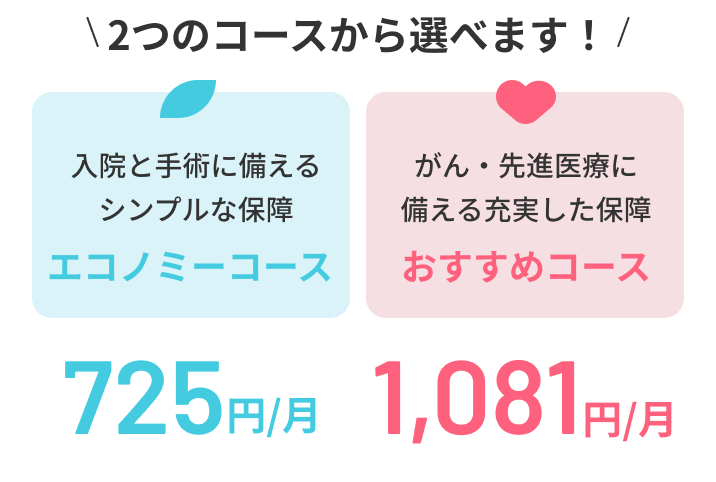

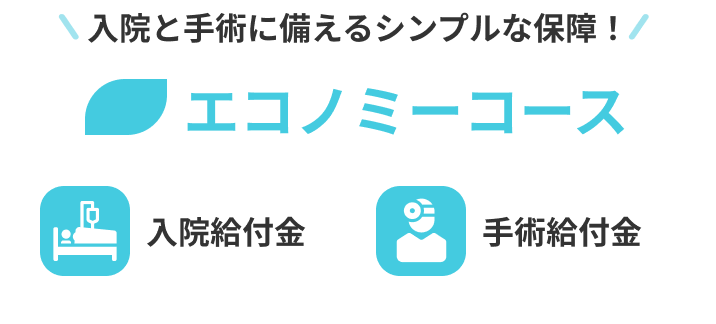

がんや先進医療などは医療費が高額になる可能性があるため、保険で備えておくと安心です。そんな方はおすすめコースに。

入院や手術に最低限備えておきたいという方は、エコノミーコースにすると保険料を抑えられます。

※ここでの説明はあくまでも概要です。

商品の詳細はウェブサイトをご覧ください。

つい、保険に

入りすぎてる私たち

私たちはこれだけ生命保険にお金を払っています。

世帯年間払込保険料は平均35.3万円。年収に占める割合も大きく保険料の負担は世帯年収の6.0%、年収300万円未満の場合は約10%にも。

出典:(公財)生命保険文化センター 2024年度「生命保険に関する全国実態調査」

私たちはすでに

社会保険に入っています。

それを忘れがち?

日本には社会保険があり、われわれは社会保険料をおさめています。公的医療保険があるので窓口負担が3割で済みますし、高額療養費制度により医療費を全額自己負担することもありません。

「民間の保険」は、あくまでも「追加」だったり、保障の「上乗せ」なのです。

そのことを忘れて、なんでも民間の保険で備えなければならないと思っていませんか?

掛け捨てはもったいない

そう思っていませんか?

掛け捨て型の保険と、貯蓄型の保険を比べると、解約時にお金が戻ってくる貯蓄型を好む傾向にある日本人。掛け捨てはもったいないという考えがあるようです。

でも、戻ってくる分の保険料を払っているということをお忘れなく。保険の本来の役割は「保障」です。

保障は保険で

貯蓄・運用はご自身で

そういう時代でもあります

NISA や iDeCo などの登場により、生命保険以外の方法で資産形成がしやすくなった今、改めて、保険の原点は「保障」であるということを念頭に保険を選びましょう。

将来の不安に備える保険が、今の生活の負担になっては元も子もありません。保険料をおさえ、その分を将来のための資産形成や今の楽しみに使ってください。

見積りをきっかけに、

保険について考えてみませんか?

注意事項

- ここでの説明は、あくまでも概要です。必ず「ご契約のしおり」と「約款」をご確認ください。

- 記載の保険料は2024年10月1日現在の保険料で計算しています。

- この保険には「満期保険金」や「配当」、「解約返戻金」はありません。

- 健康状態や職業によっては、審査の結果、加入できないことがあります。

- 定期医療保険の場合、更新時には、更新時の年齢、保険料率に基づき保険料が再計算されるため、多くの場合保険料は高くなります。

- お客さまの健康状態などにより、新たに保険に入り直すことができない場合があるため、保険を解約して新たな保険に入り直す際には、新たな保険契約のお引き受けの結果が判明した後に解約の手続きを行ってください。