お電話でのお問い合わせ

- 保険金・給付金のお問い合わせは、平日9時~17時30分です。(年末年始、土日祝は除く)

- 上記以外のお問い合わせは、平日9時~20時 土日祝9時~18時(年末年始は除く)です。

日・祝は保険相談のみの受付となります。 - お電話の内容はお客さまからのご質問やご要望などを正確に把握するため、通話内容を録音しておりますので、あらかじめご了承ください。

- ご契約内容についてのお問い合わせ・お申し出は、お手元に証券番号をご準備のうえ、契約者本人もしくは「かぞく登録制度」の登録家族の方よりお願いいたします。

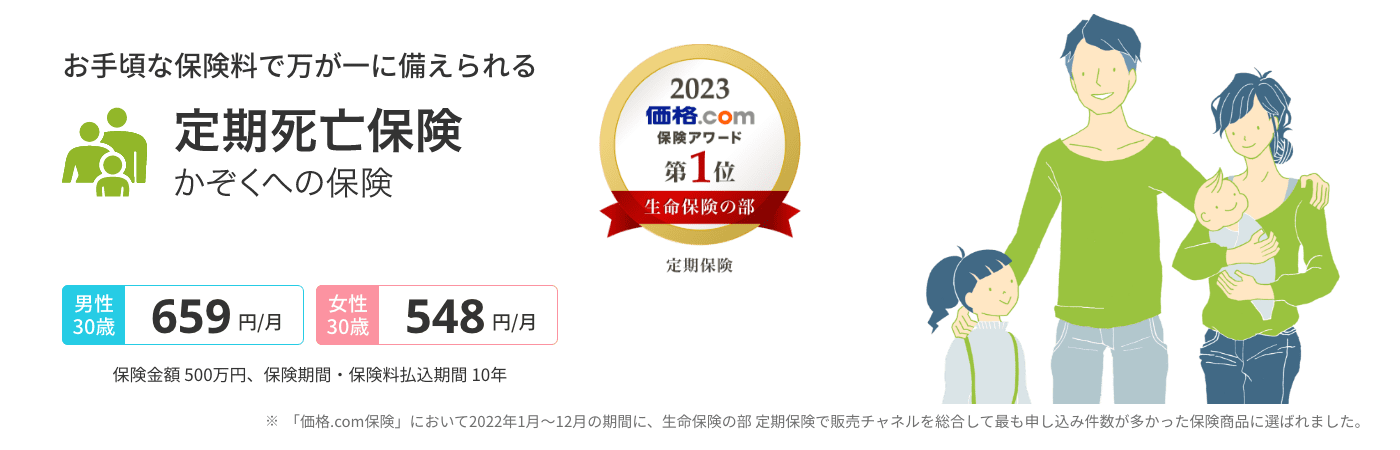

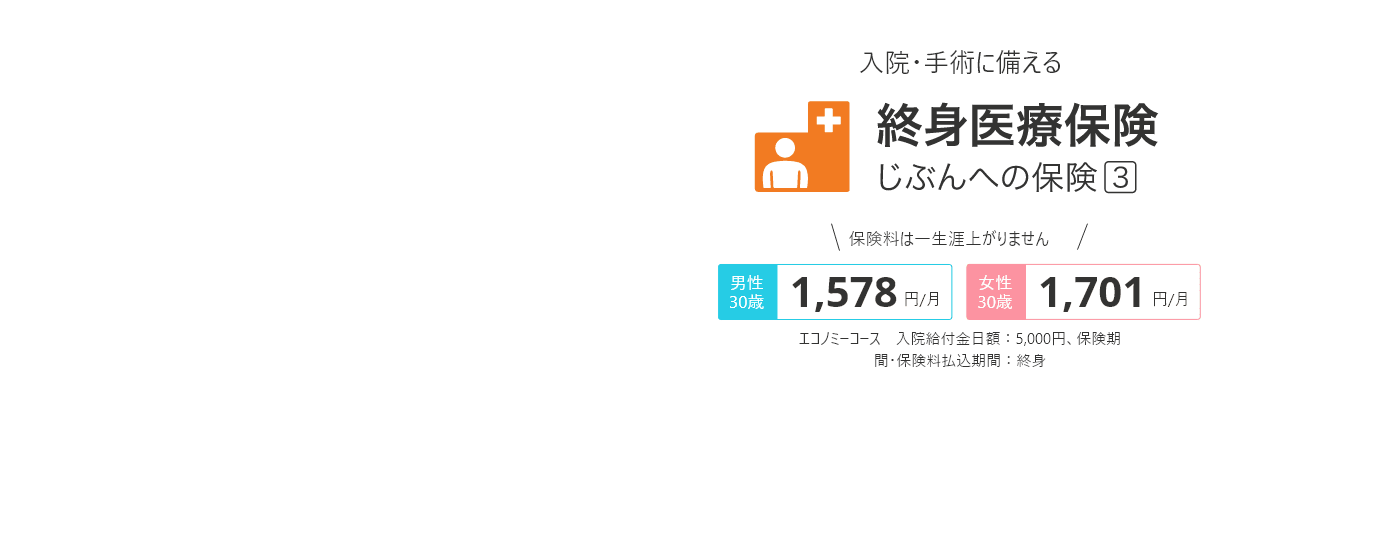

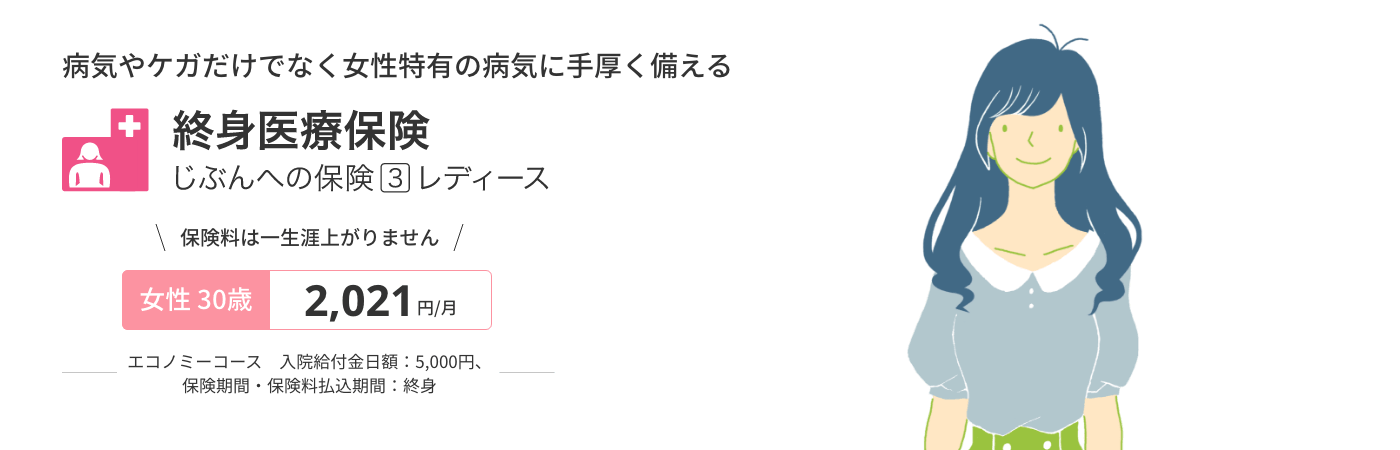

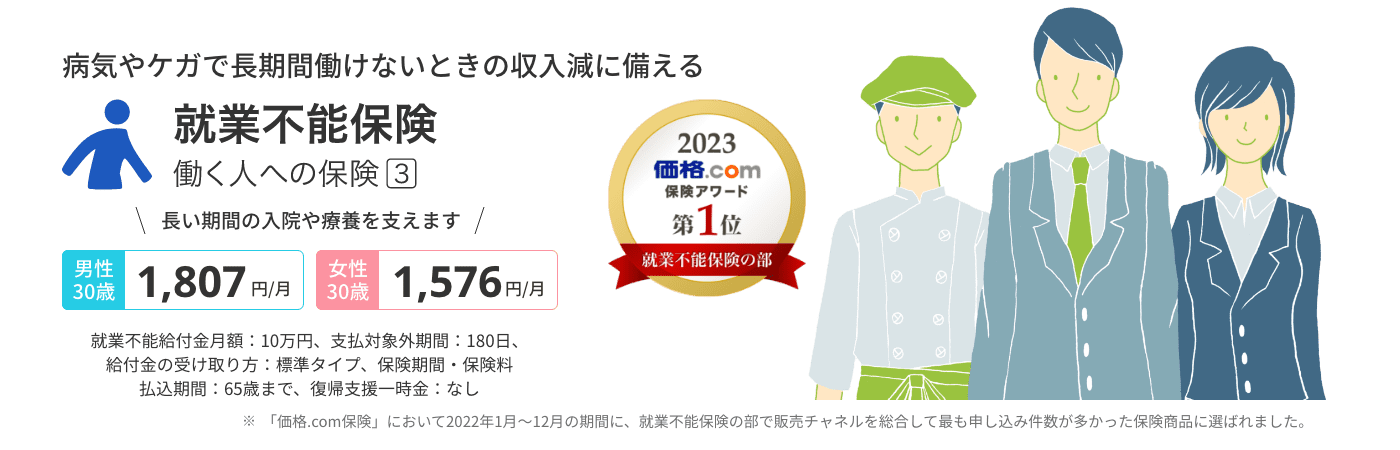

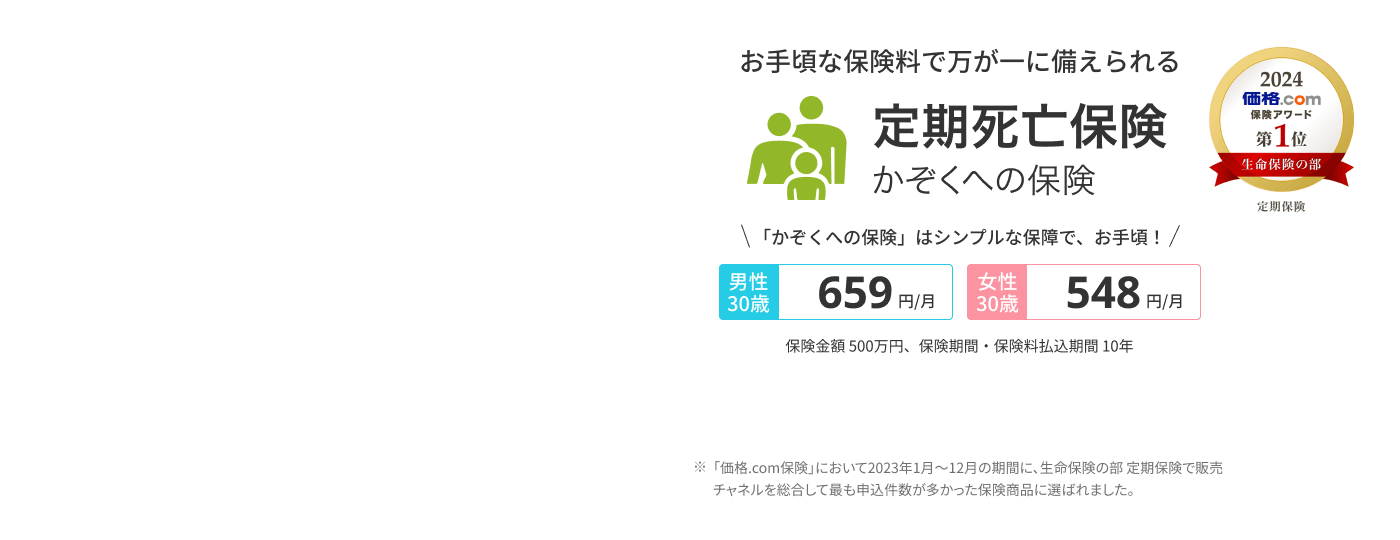

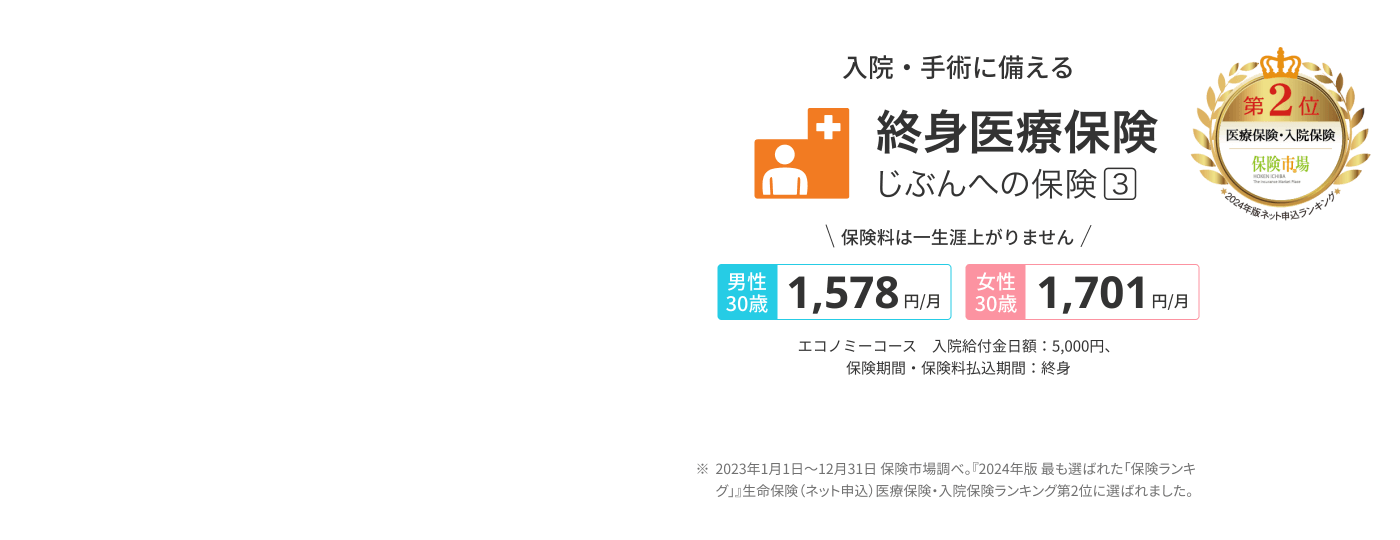

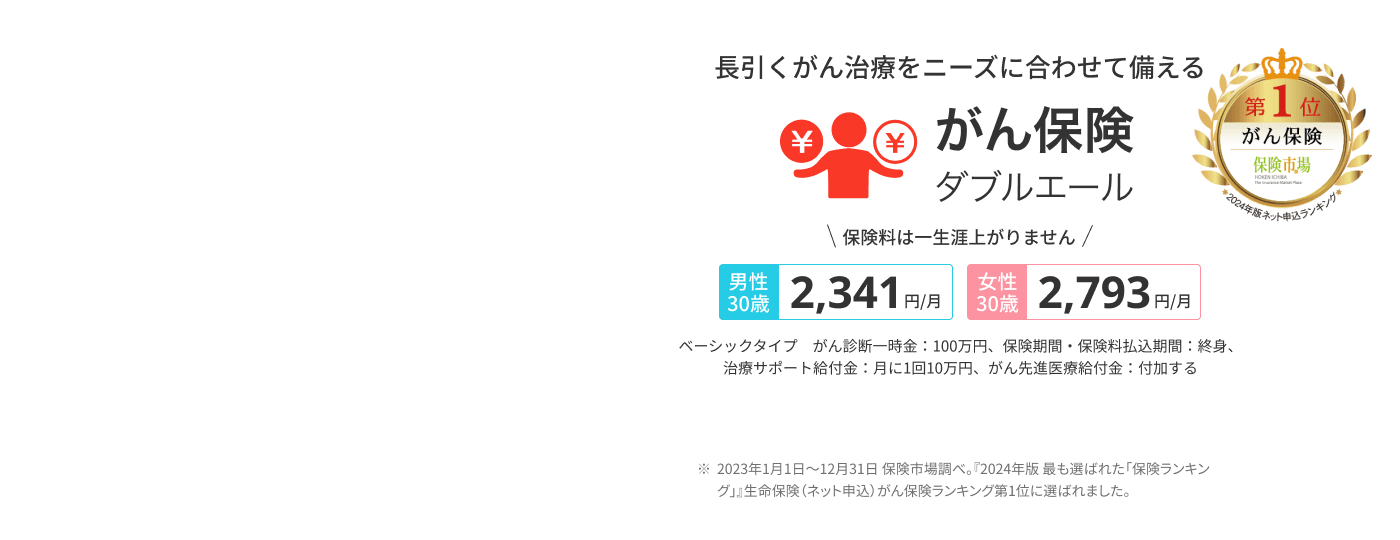

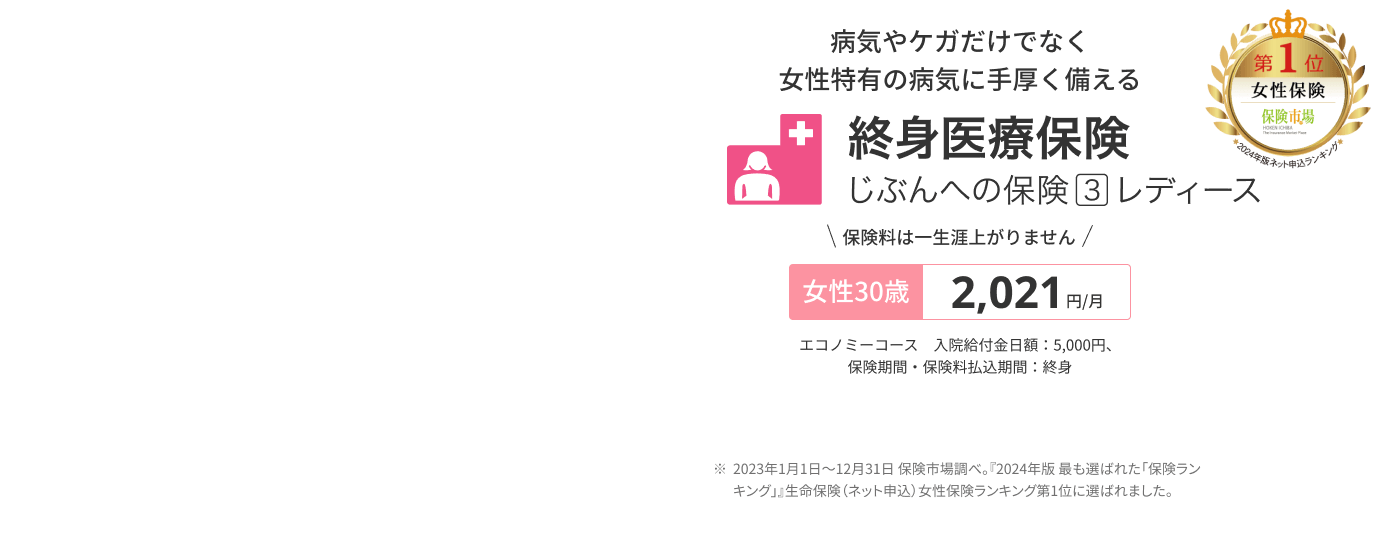

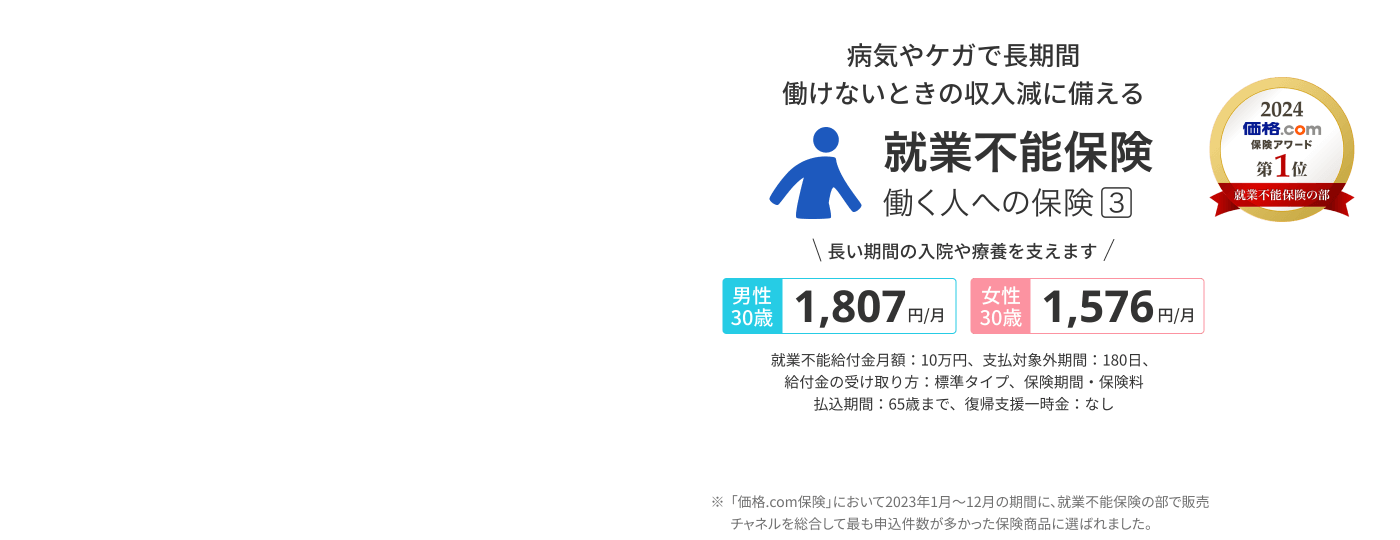

シンプルでわかりやすい商品ラインナップです。

人生に、本当に必要な保障のみを提供しています。

人生に、本当に必要な保障のみを提供しています。

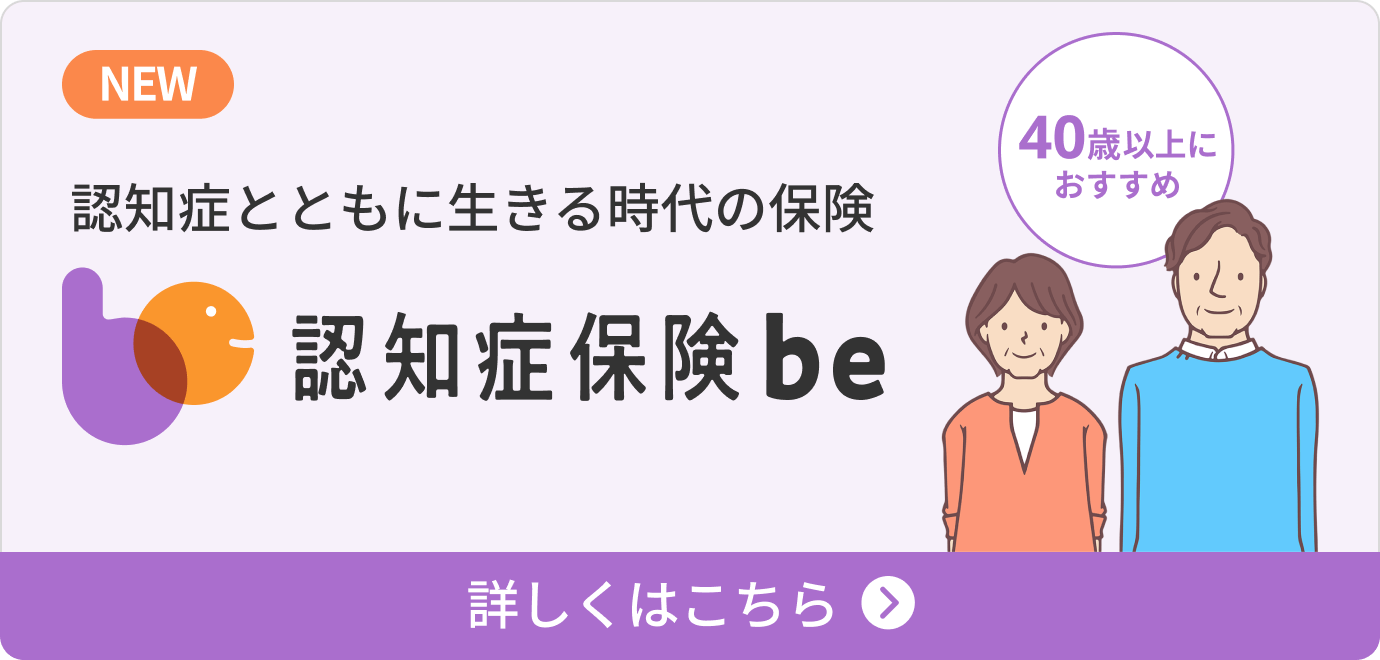

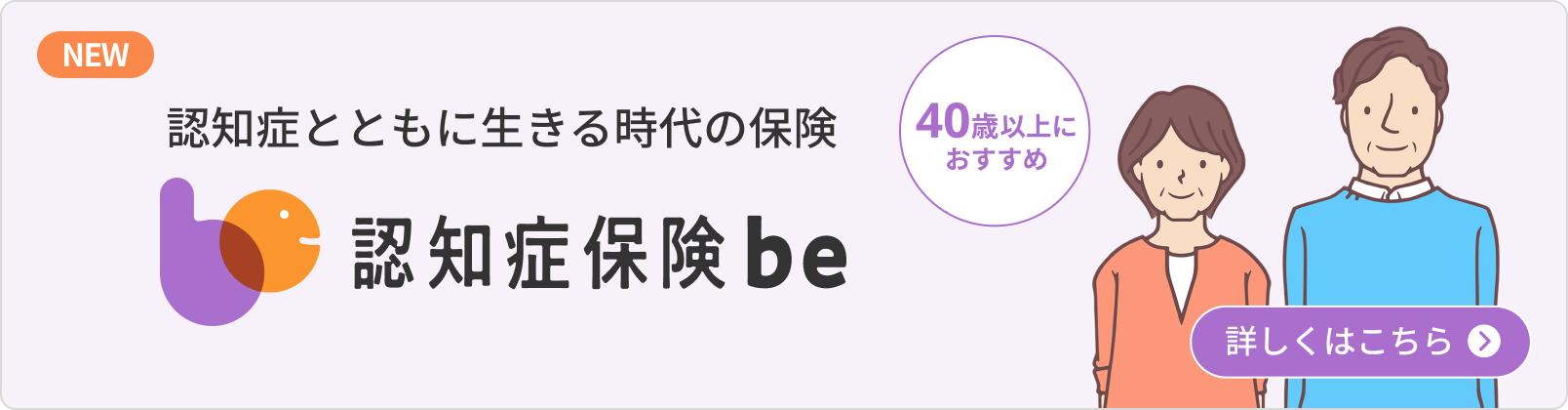

40歳以上の方にはこちらもおすすめ

あなたの保険選びをサポート!

何かお困りですか?

何かお困りですか? 0120-205566

0120-205566お電話の前にご確認お願いします

以下のページをご確認の上、当社からお伺いする内容を事前にご準備いただくことでお手続きの時間短縮に繋がります。

保険金・給付金のご請求平日のみ9時~17時30分(年末年始除く)

お電話の際は、「5」から始まる証券番号をお知らせください

ただいまご利用いただけません

平日のみ9時~17時30分(年末年始除く)

医療保険の入院・手術給付金に関するご請求は、マイページからお手続きできます。詳細は以下をご確認ください。

入院・手術給付金の請求方法

お電話でのお問い合わせ、ご相談

受付時間:平日9時~20時、土日祝9時~18時(年末年始除く)

※日・祝は保険相談のみの受付となります

見積り・申し込み

保険商品

保険の選び方

お問い合わせ・相談

ご契約者さま

保険の選び方

お問い合わせ・相談

ご契約者さま

ご契約者さま向け

ご契約者さま向け

お手続き 保険金・給付金請求の

保険金・給付金請求の

お問い合わせ 生命保険料控除の

生命保険料控除の

ご案内-

マイページのご案内

マイページではご契約内容の確認や変更のお手続き、ご請求等ができます

マイページ

マイページ

ログイン