お電話でのお問い合わせ、ご相談

受付時間:平日9時~20時、土日祝9時~18時(年末年始除く)

※日・祝は保険相談のみの受付となります

ID登録済みの方は、マイページからお申し込みください

独身時代や結婚、お子さまの誕生など、人生はさまざまな変化をしていきますよね。

ライフステージが変わると必要な保険や保障内容も変わっていくのです。

ここでは、どの保険を選んだらいいかお悩みのあなたに、ライフステージごとに必要な保険をご紹介します。

あなたのステージに必要な保険を確認してみましょう!

ライフステージで保険を選ぶメリット

独身(単身)時代は、他のライフステージと比べると保険の必要性を感じることは少ないかもしれません。しかし、あなたが亡くなった時には、葬儀代などの費用が発生しますし、ケガや病気はいつ起こるか予想がつかないものです。

独身の方もしっかりとリスクに備えましょう。

独身(単身)の方は、急な病気やケガで長期間働けなくなったときの収入ダウンや、収入が途絶えてしまうことが大きなリスクです。特に貯蓄が少ないと生活ができなくなる可能性も高くなります。

病気やケガはいつ起こるかわかりません。

特に貯蓄が少ない時期の急な病気やケガによる医療費の負担は、貯蓄を取り崩すことになってしまうことも考えられます。

独身であり、守るべき家族がいなければ、基本的には大きな死亡保障は必要ありません。ただし、万が一のときの葬儀代を準備していないと、遺された両親や親族に迷惑がかかるので最低限は準備しておくと安心です。

ここがポイント

ここがポイント就業不能保険

終身医療保険

定期死亡保険

病気やケガで長期間働けないときの収入減少に備える保険です。

就業不能保険の特長を見る

就業不能保険の特長を見る

重要度

・就業不能給付金

月額10万円

・精神疾患就業不能一時金

2年に1回、最大5回まで

1回30万円

・入院見舞金(14日以上)

入院1回10万円

・復帰支援一時金

なし

・支払対象外期間

180日

・就業不能給付金の

受け取り方

ハーフタイプ

・保険期間・保険料払込期間

65歳まで

入院・手術のリスクに備えられる医療保険。保険料は一生涯上がりません。

終身医療保険の特長を見る

重要度

・入院給付金

日額5,000円

・手術給付金

入院中 5万円

外来 2万5千円

・コース

エコノミー

・保険期間・保険料払込期間

終身

万が一のリスクに備えられる死亡保険。遺された大切な方に保険金を届けられます。

定期死亡保険の特長を見る

重要度

・保険金額

500万円

・保険期間・保険料払込期間

10年

この組み合わせの保険の

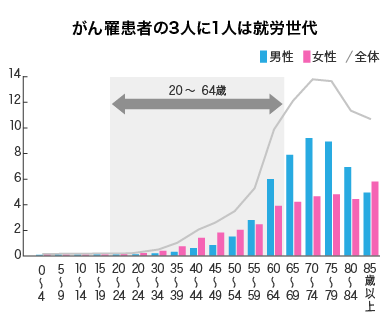

※国立がん研究センター「罹患データ(診断年2013年)」

若いうちは、がんになることは想像しづらいと思います。しかし、がん罹患者の3人に1人は就労世代というデータもあります。

若いうちのほうがお手頃な保険料で加入できますので、もしもの時の備えとして、ぜひがん保険の加入を検討してみてください。

がん保険もプラスした組み合わせの

保険料を確認する夫婦になられたら、自分だけではなく、パートナーのことも考えた保険を検討しましょう。

万が一の時にパートナーが立ち直るまでの生活費と、葬儀代は用意しておきましょう。

また、突然の病気などで、長期間働けなくなったときの生活費、入院費用にも備えておくと安心です。

遺されたパートナーのために、生活費はもちろん、まとまったお金が必要な葬儀代やお墓代などに備えておかないと、パートナーが生活に困ることになります。

定期死亡保険であれば一定の期間、大きな保障をお手頃な保険料で準備できます。

パートナーが働いていれば、病気やケガで働けなくなっても支えることができますが、長期間となると途端に生活が厳しくなってきます。

療養時の看護のことも考えると収入を増やすこともできないので、長期の就業不能状態に備えておくことは大切です。

病気やケガでいつ入院・手術をするかは、わかりません。

特に貯蓄が少ない時期に急な病気やケガによる医療費の負担は、貯蓄を取り崩すことになってしまうことも考えられます。

ここがポイント定期死亡保険

就業不能保険

終身医療保険

万が一のリスクに備えられる死亡保険。遺された大切な方に保険金を届けられます。

定期死亡保険の特長を見る

重要度

・保険金額

1,500万円

・保険期間・保険料払込期間

10年

病気やケガで長期間働けないときの収入減少に備える保険です。

就業不能保険の特長を見る

重要度

・就業不能給付金

月額15万円

・精神疾患就業不能一時金

2年に1回、最大5回まで

1回45万円

・入院見舞金(14日以上)

入院1回10万円

・復帰支援一時金

なし

・支払対象外期間

180日

・就業不能給付金の

受け取り方

ハーフタイプ

・保険期間・保険料払込期間

65歳まで

入院・手術のリスクに備えられる医療保険。保険料は一生涯上がりません。

終身医療保険の特長を見る

重要度

・入院給付金

日額5,000円

・手術給付金

入院中 5万円

外来 2万5千円

・コース

エコノミー

・保険期間・保険料払込期間

終身

定期死亡保険

就業不能保険

終身医療保険

万が一のリスクに備えられる死亡保険。遺された大切な方に保険金を届けられます。

定期死亡保険の特長を見る

重要度

・保険金額

1,000万円

・保険期間・保険料払込期間

10年

病気やケガで長期間働けないときの収入減少に備える保険です。

就業不能保険の特長を見る

重要度

・就業不能給付金

月額10万円

・精神疾患就業不能一時金

2年に1回、最大5回まで

1回30万円

・入院見舞金(14日以上)

入院1回10万円

・復帰支援一時金

なし

・支払対象外期間

180日

・就業不能給付金の

受け取り方

ハーフタイプ

・保険期間・保険料払込期間

65歳まで

入院・手術のリスクに備えられる医療保険。保険料は一生涯上がりません。

終身医療保険の特長を見る

重要度

・入院給付金

日額5,000円

・手術給付金

入院中 5万円

外来 2万5千円

・コース

エコノミー

・保険期間・保険料払込期間

終身

この組み合わせの保険の

※国立がん研究センター「罹患データ(診断年2013年)」

若いうちは、がんになることは想像しづらいと思います。しかし、がん罹患者の3人に1人は就労世代というデータもあります。

若いうちのほうがお手頃な保険料で加入できますので、もしもの時の備えとして、ぜひがん保険の加入を検討してみてください。

がん保険もプラスした組み合わせの

保険料を確認するお子さまが誕生したら、パートナーとお子さまのことも考えた保険を検討しましょう。

万が一の時に、ご家族の生活費、お子さまの教育費や養育費など、遺されたご家族が困らないように準備しておきましょう。

突然の病気などで、長期間働けなくなったときの生活費、入院費用にも備えておくとさらに安心です。

遺されたご家族のために、生活費はもちろん、まとまったお金が必要な葬儀代やお墓代などに備えておかないと、ご家族が困ることになります。

定期死亡保険であれば一定の期間、大きな保障をお手頃な保険料で準備できます。

パートナーが働いていれば、病気やケガで働けなくなっても支えることができますが、長期間となると途端に生活が厳しくなってきます。

療養時の看護のことも考えると収入を増やすこともできないので、長期の就業不能状態に備えておくことは大切です。

病気やケガでいつ入院・手術をするかは、わかりません。

特にこれから、お子さまの教育費の準備が必要になる子育て世代の方は、急な病気やケガによる医療費の負担は、貯蓄を取り崩すことになってしまうので、医療費への備えは大切です。

ここがポイント定期死亡保険

就業不能保険

終身医療保険

万が一のリスクに備えられる死亡保険。遺された大切な方に保険金を届けられます。

定期死亡保険の特長を見る

重要度

・保険金額

2,500万円

・保険期間・保険料払込期間

10年

病気やケガで長期間働けないときの収入減少に備える保険です。

就業不能保険の特長を見る

重要度

・就業不能給付金

月額15万円

・精神疾患就業不能一時金

2年に1回、最大5回まで

1回45万円

・入院見舞金(14日以上)

入院1回10万円

・復帰支援一時金

なし

・支払対象外期間

180日

・就業不能給付金の

受け取り方

ハーフタイプ

・保険期間・保険料払込期間

65歳まで

入院・手術のリスクに備えられる医療保険。保険料は一生涯上がりません。

終身医療保険の特長を見る

重要度

・入院給付金

日額5,000円

・手術給付金

入院中 5万円

外来 2万5千円

・コース

エコノミー

・保険期間・保険料払込期間

終身

定期死亡保険

就業不能保険

終身医療保険

万が一のリスクに備えられる死亡保険。遺された大切な方に保険金を届けられます。

定期死亡保険の特長を見る

重要度

・保険金額

1,000万円

・保険期間・保険料払込期間

10年

病気やケガで長期間働けないときの収入減少に備える保険です。

就業不能保険の特長を見る

重要度

・就業不能給付金

月額10万円

・精神疾患就業不能一時金

2年に1回、最大5回まで

1回30万円

・入院見舞金(14日以上)

入院1回10万円

・復帰支援一時金

なし

・支払対象外期間

180日

・就業不能給付金の

受け取り方

ハーフタイプ

・保険期間・保険料払込期間

65歳まで

入院・手術のリスクに備えられる医療保険。保険料は一生涯上がりません。

終身医療保険の特長を見る

重要度

・入院給付金

日額5,000円

・手術給付金

入院中 5万円

外来 2万5千円

・コース

エコノミー

・保険期間・保険料払込期間

終身

この組み合わせの保険の

※国立がん研究センター「罹患データ(診断年2013年)」

若いうちは、がんになることは想像しづらいと思います。しかし、がん罹患者の3人に1人は就労世代というデータもあります。

若いうちのほうがお手頃な保険料で加入できますので、もしもの時の備えとして、ぜひがん保険の加入を検討してみてください。

がん保険もプラスした組み合わせの

保険料を確認する子どもが独立する時期になると、子どもの成長とともに、あなたも年を重ねています。

年齢が上がると病気による入院・手術のリスクが高くなるので保険でカバーしましょう。

また、万が一のときに、遺されたパートナーのために、生活費や葬儀代を備えておくと安心です。

子どもが独立するころには、50代に差し掛かっている方も多いと思います。

年齢が上がると病気による入院・手術のリスクが比較的高くなります。

既に貯蓄が十分にある場合は、問題ありませんが、老後資金のことも考えて保険で備えておくと貯蓄を取り崩すことを防げます。

遺されたパートナーのために、生活費はもちろん、まとまったお金が必要な葬儀代やお墓代などに備えておかないと、パートナーが生活に困ることになります。

定期死亡保険であれば一定の期間、大きな保障をお手頃な保険料で準備できます。

パートナーが働いていれば、病気やケガで働けなくなっても支えることができますが、長期間となると途端に生活が厳しくなってきます。

療養時の看護のことも考えると収入を増やすこともできないので、長期の就業不能状態に備えておくことは大切です。

ここがポイント終身医療保険

定期死亡保険

就業不能保険

入院・手術のリスクに備えられる医療保険。保険料は一生涯上がりません。

終身医療保険の特長を見る

重要度

・入院給付金

日額5,000円

・手術給付金

入院中 5万円

外来 2万5千円

・コース

エコノミー

・保険期間・保険料払込期間

終身

万が一のリスクに備えられる死亡保険。遺された大切な方に保険金を届けられます。

定期死亡保険の特長を見る

重要度

・保険金額

1,000万円

・保険期間・保険料払込期間

10年

病気やケガで長期間働けないときの収入減少に備える保険です。

就業不能保険の特長を見る

重要度

・就業不能給付金

月額15万円

・精神疾患就業不能一時金

2年に1回、最大5回まで

1回45万円

・入院見舞金(14日以上)

入院1回10万円

・復帰支援一時金

なし

・支払対象外期間

180日

・就業不能給付金の

受け取り方

ハーフタイプ

・保険期間・保険料払込期間

65歳まで

終身医療保険

定期死亡保険

就業不能保険

入院・手術のリスクに備えられる医療保険。保険料は一生涯上がりません。

終身医療保険の特長を見る

重要度

・入院給付金

日額5,000円

・手術給付金

入院中 5万円

外来 2万5千円

・コース

エコノミー

・保険期間・保険料払込期間

終身

万が一のリスクに備えられる死亡保険。遺された大切な方に保険金を届けられます。

定期死亡保険の特長を見る

重要度

・保険金額

500万円

・保険期間・保険料払込期間

10年

病気やケガで長期間働けないときの収入減少に備える保険です。

就業不能保険の特長を見る

重要度

・就業不能給付金

月額10万円

・精神疾患就業不能一時金

2年に1回、最大5回まで

1回30万円

・入院見舞金(14日以上)

入院1回10万円

・復帰支援一時金

なし

・支払対象外期間

180日

・就業不能給付金の

受け取り方

ハーフタイプ

・保険期間・保険料払込期間

65歳まで

この組み合わせの保険の

※国立がん研究センター「罹患データ(診断年2013年)」

ご自分が、がんになることは想像しづらいと思います。しかし、がん罹患者の3人に1人は就労世代というデータもあります。

若いうちのほうがお手頃な保険料で加入できますので、もしもの時の備えとして、ぜひがん保険の加入を検討してみてください。

がん保険もプラスした組み合わせの

保険料を確認する