保険の基本

年代別のリスクやおすすめの女性保険の選び方も確認

ファイナンシャルプランナー 加藤 梨里

マネーステップオフィス株式会社代表

女性保険は、乳がん、子宮がんなど女性特有の病気や、妊娠・出産にかかわる合併症などに手厚く備えられる女性向けの保険です。主に、医療保険やがん保険のラインナップとして提供されています。女性特有の病気などの多くは年代によってリスクが異なることをふまえて、保障を手厚くするために女性保険を活用できます。

更新日2026.06.04

掲載日2019.03.06

女性特有の病気などに備える方法の一つとして、女性保険を活用できます。女性保険には、一般的な入院や手術などへの保障に加えて、女性特有の病気や妊娠・出産などにかかわる保障がセットされているものが多く、女性でかかりやすい病気やライフステージごとの入院・手術などのリスクに手厚く備えられます。本記事では、女性保険の基本から年代別の選び方までを解説します。

主に医療保険やがん保険のなかには、女性向け専用として販売されている商品があります。一般的には、特約などを付加することで女性特有の病気や女性での発生率が一定程度高い所定の病気などへの備えを手厚くしたもので、このような商品をまとめて「女性保険」と呼ぶことがあります。商品名に「レディース」や「Lady」など、女性専用であることがわかる名称が付いているものもあります。

ここでは、女性保険の基本や種類を確認してみましょう。

※以下、本稿では女性向けの医療保険やがん保険などを総称して「女性保険」と表記します。

女性保険に分類される保険の商品には主に、女性向けの医療保険と女性向けのがん保険が挙げられます。

医療保険のうち、女性向けの保障がセットされたプランや商品を「女性向け医療保険」や「女性専用医療保険」などと呼ぶことがあります。商品により、一般的な医療保険の保障に「女性疾病入院特約」などが付加されている場合と、基本保障のなかに女性向けの保障が含まれている場合があります。いずれの場合も、保険会社所定の女性特有の病気やがんなどへの保障が上乗せされるのが一般的です(女性特有ではない所定の病気やがんが対象になる場合もあります。また、一部には、女性向けの保障のみを基本とする商品もあります)。

上乗せされる保障の内容は商品やプランによって異なりますが、例えば乳がん、子宮がん、妊娠・出産にかかわる合併症といった女性特有の病気などで入院した場合、通常の入院給付金に上乗せして「女性入院給付金」(「女性疾病入院給付金」などと呼ぶ場合もあります)を受け取れるなどの保障が含まれているのが一般的です。

一部には、女性入院給付金の対象となる入院をした後に通院をしたときに通院給付金が上乗せされるものや、乳房や子宮など特定の部位にかかわる手術を受けたときに手術給付金が上乗せされるものなど、入院以外でも女性特有の病気などへの保障を手厚くできる女性向けの医療保険もあります。

女性医療保険のイメージ(一例)

出典:ライフネット生命作成

女性向けの医療保険のなかには、保険期間中に解約した場合に解約返戻金を受け取れるタイプや、所定の期間中に給付金の受け取りがないなどの条件を満たすことで祝金を受け取れるタイプもあります。掛け捨て型の医療保険に対して、これらのタイプを「貯蓄型」と呼ぶ場合もあります。

また、女性向けの医療保険のなかには、妊娠中の女性に向けて産前産後のリスクを特に手厚く保障する商品もあります。切迫流産や切迫早産と診断されたときに保険金を受け取れるものや、産後うつで入院や通院をしたときに給付金を受け取れるもの、加入時の妊娠により生まれた子どもの入院や手術などへの保障がセットになっているものなどがあります。こうした商品も、女性向けの医療保険の一つといえます。

がん保険の一部にも女性向けの保障がセットされたものがあり、「女性向けがん保険」などと呼ぶことがあります。保険会社所定の女性特有のがん※への保障が含まれるのが一般的で、商品やプランによって保障内容が異なります。例えば、乳房観血切除術、子宮摘出術など女性特有の所定の手術を受けたときに手術給付金が支払われるものや、女性特有のがんと診断されたときや入院をしたときに給付金額が上乗せされるものなどがあります(女性特有ではない所定のがんが対象になるものもあります)。

また、一部には乳がんや子宮がんなど、所定のがんの経験がある女性を対象としたがん保険を扱っているところもあります。

※保険会社や商品により、「悪性新生物」のみを「がん」と定義する場合と、「上皮内新生物」を含めて「がん」と定義する場合があります。また、プラン・保障内容により、保障対象に含まれる範囲が異なる場合があります。以下、本稿で「がん」と表記する箇所についてはすべて同様です。

女性保険は主に、女性向けの医療保険やがん保険のことを指しますが、一般的な医療保険やがん保険とはどのような違いがあるのでしょうか?

入院給付金や手術給付金など、病気にかかわる基本的な保障は、一般的な医療保険やがん保険にも含まれていることが多く、女性向けの医療保険やがん保険と比べて大きな違いがない場合があります。

また、一般的な医療保険やがん保険でも「女性疾病入院特約」などを付加することで、女性特有の病気や女性での発生率が一定程度高い病気などへの備えを手厚くする方法もあります。保険会社や商品によって異なりますが、「女性保険」のなかには一般的な医療保険やがん保険と同じ保障に女性向けの保障を付加したものを「女性専用プラン」や「女性専用コース」などの名称で提供しているものもあります。このため保険会社によっては、一般的な医療保険やがん保険に特約を付加することで、女性保険に加入するのとほぼ同じ保障を確保できる場合もあります。

※選択できるプランや特約の種類、組み合わせなどは保険会社や商品によって異なります。

したがって、女性特有の病気などへの保障を特約により自分で選択して付加するか、初めから基本保障としてセットされているかという点で、一般的な医療保険やがん保険と、女性保険には商品やプランの構造に違いがあるといえます。

<ライフネット生命より>

ライフネット生命では女性専用の保険をご用意しています。

医療保険では女性特有の病気による入院に、がん保険では女性特有のがんによる手術に手厚く備えられます。

女性保険と呼ばれる医療保険やがん保険には原則として、女性特有の病気などへの保障が含まれています。一部には、女性特有の病気のみを保障し、それ以外の病気への保障がないものもありますが、多くの女性保険では女性特有の病気などで入院や手術をしたときには、通常の病気への保障に加えて「女性疾病入院給付金」などを受け取れます。このため、女性保険に加入することで、女性特有の病気などへの備えを手厚くすることができます。

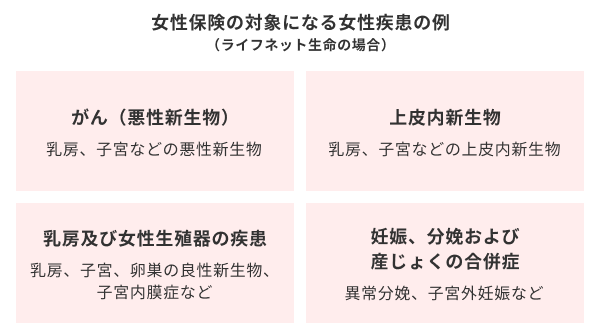

では、女性保険で対象になる「女性特有の病気」や女性での発生率が一定程度高い所定の病気には、具体的にどのような病気が含まれるのでしょうか。

保険会社によって異なる場合がありますが、通常、乳がんや子宮がんなどのがん、子宮内膜症や子宮筋腫など女性生殖器の疾患、妊娠・出産にかかわる合併症など、一般的に「婦人科系」といわれる病気の多くが対象になります。がんについては、胃がんや大腸がんなど、女性特有のものに限らず保障対象となる場合もあります。商品によっては、関節リウマチ、鉄欠乏性貧血、低血圧症、胆石症、腎結石など、女性特有の病気ではないものの、女性での発生率が一定程度高い病気を対象とするものもあります。

また、妊娠・出産にかかわる合併症には、流産、妊娠悪阻(重度のつわり)、切迫流産や切迫早産、妊娠性高血圧症候群や妊娠糖尿病による入院のほか、帝王切開による分娩などが含まれるのが一般的です。ただし、通常は自然分娩は対象外です。

女性保険の対象になる女性疾患の例(ライフネット生命の場合)

img

出典:ライフネット生命作成

一部、妊娠中の女性に向けた専用の医療保険※では、切迫流産や切迫早産と診断されたときに保険金を受け取れるものや、加入時の妊娠により生まれた子どもの入院や手術などへの保障がセットになっているものなど、一般的な女性保険とは保障対象となる病気や合併症が異なる場合があります。(ただし、これらの保険も通常、自然分娩は対象外です。)

※なお、一般的な医療保険では、妊娠中に加入するとその妊娠や出産に関する所定の保障を一定期間受けられない(「特定疾病・部位不担保」など)特別条件付きの契約となるか、告知した内容によっては加入ができない場合があります。

女性特有の病気にかかるリスクは、どれくらいあるのでしょうか。参考として、厚生労働省「令和5年患者調査」で傷病小分類別の総患者数※(性・年齢階級(5歳)別)をみると、乳がん(乳房の悪性新生物<腫瘍>)の総患者数は78.4万人で、がんなどの新生物(腫瘍)全体の総患者数(女性)283.3万人のうち約28%を占めています。がんのなかでは、男女問わず大腸がん※、肺がん※、胃がんなどの罹患数も多いですが、女性では乳がんがそれらを上回っています。

※総患者数:調査日現在に入院や外来で継続的に医療を受けている患者の推計数

(以下、「患者数」と表記する箇所はすべて同様です。)

※大腸がん:結腸の悪性新生物<腫瘍>と直腸S状結腸移行部および直腸の悪性新生物<腫瘍>の合計数

※肺がん:気管、気管支および肺の悪性新生物<腫瘍>

特定の病気に備える保険には、女性保険のほかにも特定疾病保障や三大疾病保障などもあります。一般的にこれらの保険の対象となる心疾患(うち狭心症、不整脈)や脳血管疾患(うち脳梗塞)の患者数(女性)も一定数いますが、乳がんの患者数と比べると少ないことがわかります。

主な女性特有の病気・特定疾病の総患者数(女性)

img

出典:厚生労働省「患者調査 令和5年患者調査」第159表 総患者数、性・年齢階級(5歳)×傷病小分類別 を加工して筆者作成

女性保険で保障対象となる病気などには、年代によってリスクが異なるものもあります。女性保険を選ぶときには、リスクの特徴やライフプランなどをふまえて検討することが大切です。そこで、保険を検討するときの参考として、おすすめの選び方について解説します。

20代では、健康に自信があり、まだ病気のリスクについてそれほど意識していないという人もいるかもしれません。実際、厚生労働省「令和5年患者調査」によると、病院などへの受療率※は30代以降に比べて低くなっています。

※人口10万人あたりの、医療機関を受診した患者の推計数の比率

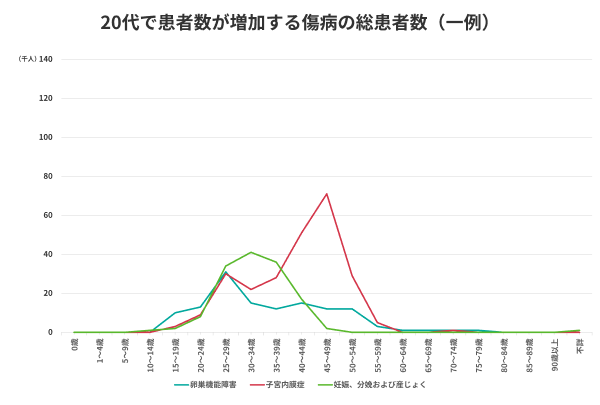

ただし、同調査で女性特有の病気などによる患者数をみると、例えば卵巣機能障害や子宮内膜症などは、20歳から29歳にかけて患者数が増加する傾向がみられます。これらの病気での入院や手術などに備えたいという場合に、女性保険を活用するのも一つの方法です。

また、妊娠・出産(分娩および産じょく)に関連する患者数も、20歳から29歳にかけて増加傾向がみられます。妊娠中や出産時、産前産後には、妊娠高血圧症候群、流産、早産など特有の病気やトラブルで治療が必要になる場合があります。また、出産時には状況により、帝王切開などの手術を受けるケースもあります。

img

出典:厚生労働省「患者調査 令和5年患者調査」第159表 総患者数、性・年齢階級(5歳)×傷病小分類別 を加工して筆者作成

女性保険に加入している場合には、こうした妊娠・出産にかかわる入院や手術時に、通常の給付金に上乗せして女性向けの保障から給付金を受け取れる場合があります※。これから結婚や出産を考えている場合には、これらのリスクに備えて女性保険を検討することもできるでしょう。

※ただし、妊娠中に契約したなどの理由で、契約に「特定疾病・部位不担保」といった特別条件が付いている場合などには、その妊娠や出産にかかわる入院や手術時には給付金の支払対象外となる場合もあります。

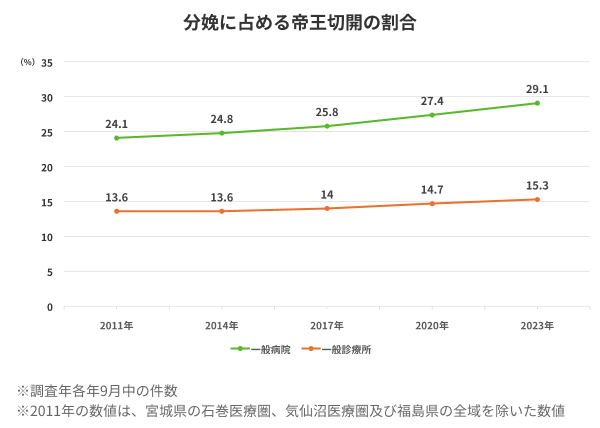

img

出典:厚生労働省「令和5(2023)年医療施設(静態・動態)調査・病院報告の概況」をもとに筆者作成

なお、妊娠中には商品や状況により医療保険などへの加入ができない場合があります。加入できる場合でも、契約には「特定疾病・部位不担保」といった特別条件が付き、その妊娠にかかわる合併症や手術が保障対象外となるなど、一定の期間は保障を受けられないことが多いようです。妊娠中の女性に向けた専用の保険を選ぶ方法などもありますが、妊娠前に比べると通常、保険選びの選択肢は限られます。女性特有の病気などに対して充実した備えを選びたい場合には、妊娠前に保険を検討するのも一案です。

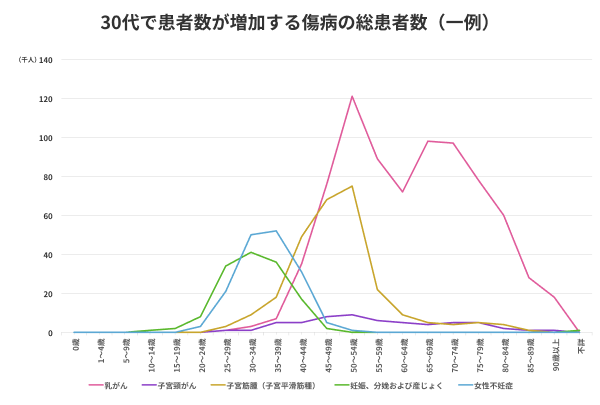

30代になると、20代とはかかりやすい病気の傾向が変わるようです。厚生労働省「令和5年患者調査」によると、30~34歳では妊娠・出産(分娩および産じょく)にかかわる患者数が全年齢中で最も多くなります。

一方で、女性不妊症の患者数も20代に比べて30代で大幅に増加し、35~39歳で最も多くなっています。医療保険や女性保険のなかには、所定の不妊治療で入院や手術をしたときに給付金を受け取れるものがあります。また、一部の女性保険では、特定の不妊治療を受けたときに給付金が上乗せされるものもあります。不妊治療でかかる費用に備えたいと考える場合には、不妊治療が多くなる30代以前に検討しておくこともできるでしょう。

また、30代では子宮頸がん、乳がん、子宮筋腫の患者数が20代に比べて増加する傾向もみられます。これらの病気も含め、30代の女性の受療率は男性と比べて高くなっています。したがって、データをふまえると30代の女性では男性に比べて医療保障を備えておくと安心できるのではないでしょうか。

img

出典:厚生労働省「患者調査 令和5年患者調査」第159表 総患者数、性・年齢階級(5歳)×傷病小分類別 を加工して筆者作成

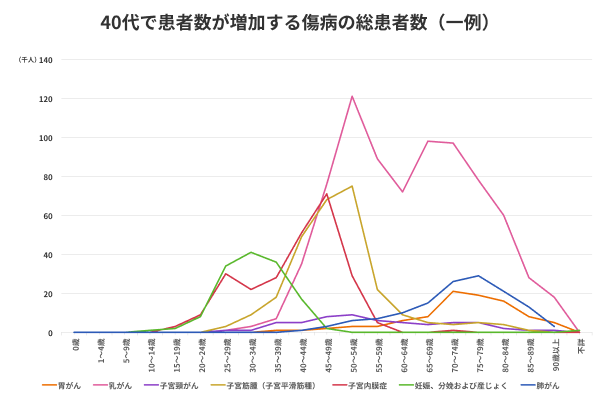

40代になると、妊娠・出産にかかわる患者数が減少する反面、20代や30代に比べて患者数が大幅に増加する病気も目立ちます。特に乳がんでは、40~44歳の患者数は3.5万人、45~49歳では7.6万人と、30代(30~34歳および35~39歳)の10倍以上の水準に達します。胃がんや肺がんなどの患者数も若年層に比べて多少増えるものの、乳がんや子宮頸がんなど女性特有のがんに比べると少ない水準です。これらのデータから考えられるリスクをふまえると、女性特有のがんへの備えは特に40代以降で重要といえます。

また、40代では子宮内膜症や子宮筋腫の患者数も増加します。がんに限らず、さまざまな女性特有の病気を意識して備えておくとより安心かもしれません。

img

出典:厚生労働省「患者調査 令和5年患者調査」第159表 総患者数、性・年齢階級(5歳)×傷病小分類別 を加工して筆者作成

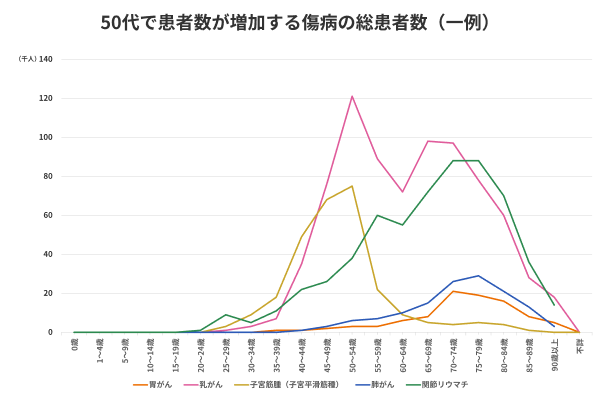

50~54歳では、乳がんの患者数が全年齢で最も多くなります。また、子宮筋腫の患者数も最多になります。しかし、これらは50代後半になると患者数が減少する傾向もみられ、50代前半と後半では、かかりやすい病気に違いがあるようです。

また、関節リウマチの患者数は30代から40代でも年齢とともに増加傾向がみられますが、50代ではさらに増加します。

女性特有の病気以外でも、例えば胃がんや肺がんなど、40代以下に比べて患者数が増えてくるものもあります。幅広く病気のリスクに備えるには、女性保険に限らず、医療保険やがん保険を合わせて検討することもできるでしょう。

img

出典:厚生労働省「患者調査 令和5年患者調査」第159表 総患者数、性・年齢階級(5歳)×傷病小分類別 を加工して筆者作成

乳がんの患者数は60~64歳で一度減少するものの、65~69歳では再び増加します。また、関節リウマチの患者数は60代後半から70代にかけて増加するなど、60代前半と後半では、病気の患者数の動向に違いがあるようです。

加えて、肺がんや胃がんなどの患者数は50代以降、60代になっても増加傾向が続いています。女性特有のものに限らず、がんのリスクを意識しておくことが肝要です。

若い年代ですでに生命保険や医療保険などに加入している場合には、契約内容によっては、60代になると保険期間が満了する、保障内容が変わるといった節目を迎えることもあります。契約中の保険の保障内容を確認するとともに、現在の健康状態やニーズに合わせて見直しを検討することも大切です。

新たに医療保険やがん保険などに加入する場合には、新規契約可能な年齢の上限が「70歳以下」という商品もあります。また、持病や所定の期間の傷病歴があると、加入ができなかったり特別条件が付いたりするなど、選べる保険の選択肢が限られる可能性もあります。

60代で初めて保険に加入する場合や、見直しをして新しい保険に加入し直す場合には、契約可能な年齢の条件や、自身の健康状態で加入可能かどうかを確認してみましょう。

70~74歳では60代後半とほぼ同水準ですが、75歳以降は乳がんの患者数が大幅に減少していきます。それでも、ほかの部位のがんに比べると乳がんの患者数の方が多い状況です。また、胃がんは70~74歳、肺がんは75~79歳で、全年齢中で患者数が最多になります。70代でも、女性特有の部位に限らず、がんのリスクを意識しておくことが大切です。

また、関節リウマチの患者数は全年齢中のピークとなり、75~79歳での患者数は乳がんを上回ります。傷病全体の受療率は80歳以降にさらに高くなるため、高齢期には入院や手術などへの備えが一層重要になるといえます。

ただし、女性保険や、一般的な医療保険・がん保険の一部には、契約できる年齢の上限が70代とされ、80代以降では新たに契約できない商品もあります。また、持病や所定の期間の傷病歴があると加入ができないか、特別条件が付いたりする場合など、選べる保険の選択肢が限られる可能性もあります。持病や傷病歴のある人に向け、告知項目が少ない引受基準緩和型や告知がない無選択型というタイプの保険もありますが、一般的な保険に比べて保険料が割高である、契約から所定の期間の保障が抑えられるなどの注意点もあります。保険料が家計の負担にならないか、保障内容がご自身のニーズに合っているかなどを慎重に確認して選ぶとよいでしょう。

女性保険を含め、多くの医療保険やがん保険などでは健康状態に関する告知が必要です。婦人科系の病気についても、申込前の所定の期間内に異常を指摘されたことや、治療・入院・手術などを受けたことがあれば、告知が必要なものがあります。告知した内容によっては、保険に加入できない場合があります。

告知が必要な婦人科系の病気の一例としては、乳がん、子宮がん、子宮筋腫、子宮内膜症などが挙げられます。また、妊娠高血圧症候群、切迫流産、切迫早産、帝王切開など、妊娠・出産にともなう入院や手術の経験がある場合も、申込前所定の期間内のものであれば一般的に告知が必要です。

告知項目は、保険会社、商品、年齢などによって異なります。また、引受基準(加入の可否)は個別のケースによって判断が異なる場合があります。詳細は契約先の保険会社に確認しましょう。

一般的な医療保険やがん保険では、女性特有のものに限らず、幅広い病気やケガ(がん保険の場合はがん)を保障します。この場合、女性保険に加入していなくても、女性特有の病気による入院や手術などにも備えられます。

女性保険には、一般的な医療保険などと同様の入院や手術への保障に、女性特有の病気などへの保障が上乗せされているものがあります。このため、女性保険と一般的な医療保険などの両方に加入すると、病気に対する保障内容が重複する場合があります。また、女性保険では女性特有のがんへの保障が手厚くなっているものが一般的ですが、女性特有ではないがんも保障対象となっていることが多いため、一般的ながん保険と保障内容が重複する場合もあります。

まずはすでに契約している保険の保障内容を確認し、女性特有の病気で入院や手術をした場合にどのような保障を受けられるかを確認してみましょう。そのうえで、女性特有の病気などへのリスクに手厚く備えたい場合に、女性保険を検討してみましょう。契約内容や商品によっては、契約中の保険に女性疾病入院特約などを追加することで、女性特有の病気などへの備えを付加できる場合もあります。

女性保険は、女性特有の病気や妊娠・出産にかかわる合併症などに備えることができる保険です。主に医療保険やがん保険の女性向け商品として提供され、通常、一般的な医療保険やがん保険と比べて女性特有の病気などへの保障が手厚いのが特徴です。

女性保険の対象となる病気には乳がんや子宮がん、子宮筋腫、妊娠・出産にかかわる合併症などが挙げられます。これらの病気は、年代によってリスクが異なるものが多いため、ご自身の年代やライフステージなどに応じて選ぶことが大切です。

ライフネット生命の保険は、インターネットを使って自分で選べるわかりやすさにこだわっています。保険をシンプルに考えると、これらの保障があれば必要十分と考えました。人生に、本当に必要な保障のみを提供しています。

申し込みはオンラインで完結!